星级酒店客房成本计算

五星级酒店总投资估算表及其投资占比.doc

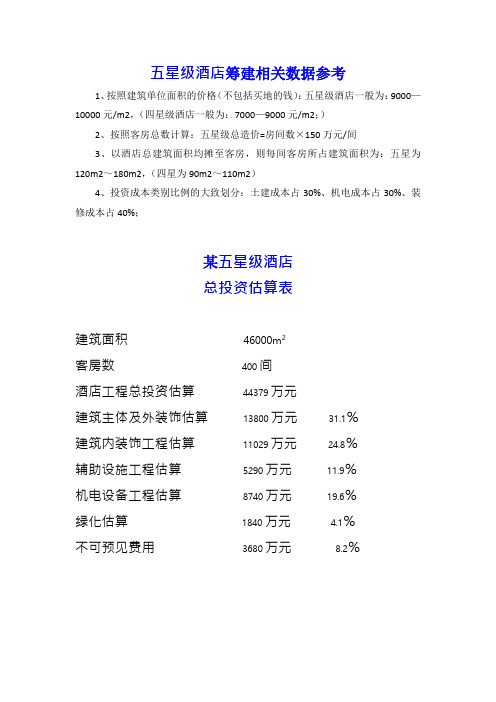

五星级酒店筹建相关数据参考1、按照建筑单位面积的价格(不包括买地的钱):五星级酒店一般为:9000—10000元/m2,(四星级酒店一般为:7000—9000元/m2;)2、按照客房总数计算:五星级总造价=房间数×150万元/间3、以酒店总建筑面积均摊至客房,则每间客房所占建筑面积为:五星为120m2~180m2,(四星为90m2~110m2)4、投资成本类别比例的大致划分:土建成本占30%、机电成本占30%、装修成本占40%;某五星级酒店总投资估算表建筑面积46000m2客房数400间酒店工程总投资估算44379万元建筑主体及外装饰估算13800万元31.1%建筑内装饰工程估算11029万元24.8%辅助设施工程估算5290万元11.9%机电设备工程估算8740万元19.6%绿化估算1840万元 4.1%不可预见费用3680万元8.2%投资成本(以下投资成本未计算财务成本)土地成本:500万×40÷7969 m2=25097.3元/m2酒店土地成本:25097.3元/ m2* 3697m2=9278.5 万元建安与装修设备成本(包括土建部分)包含地上与地下部分,取最小经济值(见下表):总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约8394平方米,外墙面积约10000平方米。

成本合计:2690*23983+5850*15589+3970*8394+1200*10000=20103.4万元管理成本与不可预见费用:300元/ m2*25000 m2=750万元酒店总开发成本:20103.4 +750+9278.5=30131.9万元项目投资分析面积资料总地下建筑8,215.17平方米总地上建筑35,578.25平方米总建筑面积43,793.42平方米发展成本明细如下:1前期工程US$550,0002建筑费US$27,750,0003设备、装配及有关机器US$7,780,0004安US$3,210,0005户外工作US$850,0006开幕前准备费用US$20,190,0007其他US$14,120,0008不能预见费用US$550,000总数US$75,000,000一、投资估算本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店智能工程、家具器具购置、室外工程等。

第六章客房定价

资料:

金融危机过后中国星级酒店的泡沫的反思

• 入境来访客流锐减、国内消费增长乏力,中国星级酒店业目前 正承受着“多年盲目扩张”和“金融危机冲击”的双重压力。 与其他服务业相比,酒店业的泡沫破灭过程似乎更为痛苦,面 对大量空置着不能产生现金流的客房,中国星级酒店业开始思 考出路。

计算举例:

• 某饭店共有客房400间,其客房类型与出租牌价见下 表。预计未来该饭店客房出租率可达80%,双开率 30%,计算期为12个月,求其理想平均房价。

例:东方酒店2004年6月份的客房预算收入为20万美元, 总客房面积为3000平方米,预计客房出租率为80%,那 么面积为23平方米的客房价格为多少?

3.成本加成定价法(成本基数法)

(单位客房固定成本+单位变动成本)×(1+加成率) 客房价格=

1-营业税率

全部客房全年固定成本总额 每间客房每天固定成本 =

客房出租率=

*100%

可供租用的房间数

(1)当日出租情况统计公式

当日出租的客房数= 昨天出租的客房数-当日离店客人用房数+当日抵店客人用房数 当日在店客人数= 昨天在店客人数-当日离店客人数+当日抵店客人数

(2)客房出租率统计公式

日出租率= 日出租客房数/可供出租客房数*100% 月出租率= 月出租客房数/可供出租客房数*月营业天数*100% 年出租率= 年出租客房数/可供出租客房数*年营业天数*100%

客房商品价格构成商品成本流通费用税金利润建筑投资利息客房设备修缮费物资用品土地资源使用费工资福利经营管理费保险费营业税及附加所得税事客房价格的构成三常见客房价格种类1标准价2商务合同价3团队价4小包价5折扣价6淡季价7旺季价8家庭租用价9白天租用价10钟点房价11免费12加床价?标准价酒店报价单图片一览?商务合同价?团队价?小包价?折扣价?淡季价?旺季价周末价?家庭租用价?白天租用价?钟点房价?免费案例

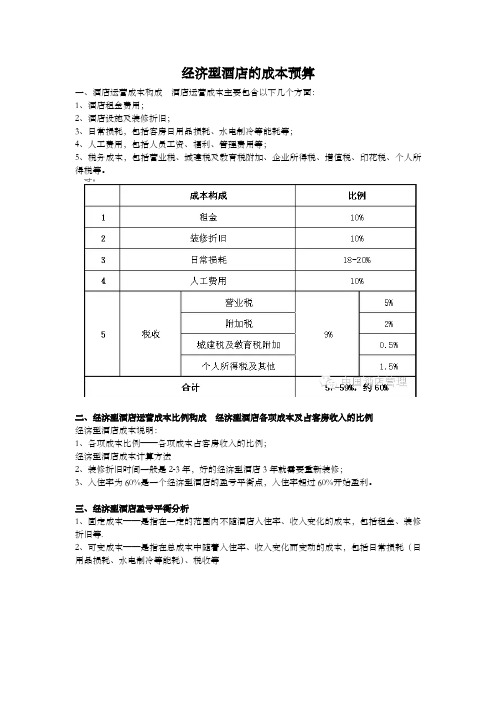

经济型星级酒店运营成本

经济型酒店的成本预算

一、酒店运营成本构成酒店运营成本主要包含以下几个方面:

1、酒店租金费用;

2、酒店设施及装修折旧;

3、日常损耗,包括客房日用品损耗、水电制冷等能耗等;

4、人工费用,包括人员工资、福利、管理费用等;

5、税务成本,包括营业税、城建税及教育税附加、企业所得税、增值税、印花税、个人所得税等。

二、经济型酒店运营成本比例构成经济型酒店各项成本及占客房收入的比例

经济型酒店成本说明:

1、各项成本比例——各项成本占客房收入的比例;

经济型酒店成本计算方法

2、装修折旧时间一般是2-3年,好的经济型酒店3年就需要重新装修;

3、入住率为60%是一个经济型酒店的盈亏平衡点,入住率超过60%开始盈利。

三、经济型酒店盈亏平衡分析

1、固定成本——是指在一定的范围内不随酒店入住率、收入变化的成本,包括租金、装修折旧等.

2、可变成本——是指在总成本中随着入住率、收入变化而变动的成本,包括日常损耗(日用品损耗、水电制冷等能耗)、税收等

(二)把税收分为两部分,营业税、城建税及教育附加税作为固定成本,其他税收作为可变成本进行计算

成本划分

四、经济型酒店基本物业标准

标准经济型酒店物业为5层长方体建筑,建筑面积一般控制在3000-6000平方米;面积小于3000平方米的成本太高,大于6000平方米的风险太大;客房数量一般在100-200间;客房越多,则公摊面积越少,单位造价越低,运营成本相对也低;但经济型酒店客房数量不宜超过200间;客房建筑面积占酒店总规模70-80%;客房套内面积一般18-30平米左右,平均20平米。

五星级酒店总投资估算表及其投资占比

五星级酒店筹建相关数据参考1、按照建筑单位面积的价格(不包括买地的钱):五星级酒店一般为:9000—10000元/m2,(四星级酒店一般为:7000-9000元/m2;)2、按照客房总数计算:五星级总造价=房间数×150万元/间3、以酒店总建筑面积均摊至客房,则每间客房所占建筑面积为:五星为120m2~180m2,(四星为90m2~110m2)4、投资成本类别比例的大致划分:土建成本占30%、机电成本占30%、装修成本占40%;某五星级酒店总投资估算表建筑面积46000m2客房数400间酒店工程总投资估算44379万元建筑主体及外装饰估算13800万元31.1%建筑内装饰工程估算11029万元24.8%辅助设施工程估算5290万元11。

9%机电设备工程估算8740万元19.6%绿化估算1840万元 4.1%不可预见费用3680万元8.2%投资成本(以下投资成本未计算财务成本)土地成本:500万×40÷7969 m2=25097.3元/m2酒店土地成本:25097.3元/ m2* 3697m2=9278.5 万元总建筑面积为23983平方米,其中地上建筑面积为15589平方米,地下建筑面积约8394平方米,外墙面积约10000平方米。

成本合计:2690*23983+5850*15589+3970*8394+1200*10000=20103.4万元管理成本与不可预见费用:300元/ m2*25000 m2=750万元酒店总开发成本:20103。

4 +750+9278。

5=30131.9万元项目投资分析面积资料总地下建筑8,215.17平方米总地上建筑35,578。

25平方米总建筑面积43,793.42平方米发展成本明细如下:1前期工程US$550,0002建筑费US$27,750,0003设备、装配及有关机器US$7,780,0004安US$3,210,0005户外工作US$850,0006开幕前准备费用US$20,190,0007其他US$14,120,0008不能预见费用US$550,000总数US$75,000,000一、投资估算本估算的编制范围包括土建工程(包括外墙装修及室内装修)、电梯工程、给排水、消防、循环水、防排烟、通风、空调、制冷、锅炉、柴油发电、变配电、动力配线、照明、防雷接地、酒店智能工程、家具器具购置、室外工程等。

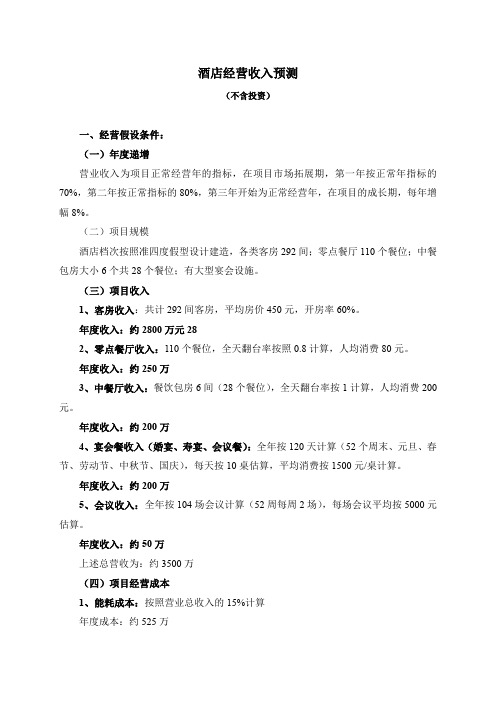

五星级酒店营收预算

酒店经营收入预测(不含投资)一、经营假设条件:(一)年度递增营业收入为项目正常经营年的指标,在项目市场拓展期,第一年按正常年指标的70%,第二年按正常指标的80%,第三年开始为正常经营年,在项目的成长期,每年增幅8%。

(二)项目规模酒店档次按照准四度假型设计建造,各类客房292间;零点餐厅110个餐位;中餐包房大小6个共28个餐位;有大型宴会设施。

(三)项目收入1、客房收入:共计292间客房,平均房价450元,开房率60%。

年度收入:约2800万元282、零点餐厅收入:110个餐位,全天翻台率按照0.8计算,人均消费80元。

年度收入:约250万3、中餐厅收入:餐饮包房6间(28个餐位),全天翻台率按1计算,人均消费200元。

年度收入:约200万4、宴会餐收入(婚宴、寿宴、会议餐):全年按120天计算(52个周末、元旦、春节、劳动节、中秋节、国庆),每天按10桌估算,平均消费按1500元/桌计算。

年度收入:约200万5、会议收入:全年按104场会议计算(52周每周2场),每场会议平均按5000元估算。

年度收入:约50万上述总营收为:约3500万(四)项目经营成本1、能耗成本:按照营业总收入的15%计算年度成本:约525万2、材料等直接经营费用:2.1餐饮成本:按照项目经营收入的45%作为材料成本(包括食材、调料、包装等入口消费的成本)年度成本:约292万2.2客房成本:按照项目经营收入的10%估算(主要为布草洗涤、客房用品、清洁用品用具等)年度成本:约280万3、工资及福利:按照人力资源测算人数200人,年人均工资福利5万/年,前三年按照5%的递增,从第四年开始,按照3%递增。

年度成本:约1000万4、市场宣传费用:按照营业总收入的5%计算。

年度成本:约175万5、维修、维护费:开业后1-5年费率按营业总收入的3%估算,考虑经营期间的设备设施更新,开业后第六年起按营业总收入的5%。

年度成本:约175万6、管理费用:按营业总收入的5%。

5个收益管理入门计算公式【最新版】

5个收益管理入门计算公式收益管理在酒店中的应用已经不再局限于客房,酒店行业甚至其他相关行业及领域同样可以应用收益管理,为增加收入特别是提升利润找到新的突破口。

在过去的几年中,越来越多的“全收入流”收益管理在宴会、餐厅、水疗、停车场、高尔夫、影剧院和主题公园门票等多个不同的领域得到了积极的实践,而全面收益管理的概念也一直被酒店人所津津乐道。

小九老师今天帮大家整理了酒店收益管理在客房上的基本计算公式,提升你的胜任能力,帮助你更快更精准地判断酒店收益情况,及时作出调整对策。

01平均房价计算公式平均房价=客房总销售额÷实际客房出售数如A酒店有客房100间,其中60间为标准间,房价180元/间;40间为单人间,房价160元/间;当日房价以8折优惠,标准间房价144元/间,单人间128元/间,实际出租房为80 间,其中标准间40间,单人间40间。

则:当日客房总销售额=144×40 +128×40=10 880;日平均房价=10 880÷80=136 元。

02出租率计算公式出租率=(实际出租房间数÷可供出租房间数)×100%如B酒店有客房125间,当日出租间数为89间,则:出租率=(89÷125)×100%=71. 2%。

03每房日平均收益(RevPAR)计算公式可以用两种方法计算出RevPAR。

公式(l):RevPAR=实际客房收入÷可供房总数。

仍以上面A 酒店为例,A酒店的RevPAR=10 880÷100=108.8。

这个数字表明,该酒店每间客房产生了108.8元的收入,经营状况尚可。

公式(2):RevPAR=出租率×平均房价=80%×136=108.8。

假如上述A酒店实际出租房为50间,其中标准间30间,单人间20间,则:当日客房总销售额=144×30 +128×20=6 880;日平均房价=6 880÷50=137.6元;出租率=(50÷100)×100% =50%; RevPAR=6 880÷100=50%×137. 6=68. 8。

酒店客房定价策略研究

我国酒店客房定价策略研究赵永哲031610318摘要饭店的主要收入来自于客房,特别是对于三星级和经济型饭店而言,制定合理的客房价格是关系到饭店经济效益的关键。

定价是一种市场营销策略,饭店业定价不仅要考虑需求、供给和成本因素,而且要考虑饭店的地理位置、目标市场、客房标准、提供服务的季节以及和同业竞争等因素。

本文通过研究我国饭店客房发展情况,结合国内外饭店的发展,分析了现代饭店在中国发展的市场需求;从淡旺季角度、市场竞争角度对饭店客房进行定价策略分析,并寻求客房定价的最优策略。

对于客房定价目前都是各个饭店集团在不断的摸索和试探过程中的经验之谈,理论研究明显滞后于实践,本文的研究将以饭店的客房定价策略为重点。

分析了我国饭店在定价过程中遇到的问题,试图探讨一些增加饭店营业收入和利润的定价策略。

关键词:饭店客房;定价策略;客房分配II一直以来,客房定价政策对客户满足程度的影响在很大程度上是被忽视的一般研究认为,营销策略的一般性研究显示由于客户在不同的消费经历中对服务质量感觉各不相同,因此他们更多地预见到服务质量的不确定性,而相应减少对事前预期的依赖。

在这种情况下,顾客往往用价格作为预期服务质量的衡量标准。

由于饭店这种新兴产业对市场的广泛适应性,中国本土的饭店也如雨后春笋般破土而出,如锦江、汉庭、如家等。

我们的本土饭店正以蓬勃之势走过它的第一阶段萌芽期,但是由于品牌的快速扩张,新品牌的层出不穷,外来品牌与民族品牌的竞争等等,都使我国饭店在未来进入整合拓展期。

客房定价的影响因素现今,饭店拥有了很大的自主定价权,可以为自己寻求最适合的价格,争取最大的经济效益。

然而,饭店在制定价格时,仍然受到许多因素的制约,这些因素需要饭店决策者在制定客房价格时给予充分的考虑。

首先,饭店商品的价格随供求关系的变化而不断调整,饭店商品的价格随供求关系的变化而不断调整,当供过于求时,饭店业需要考虑降低价格;当供不应求时,饭店要考虑适当提高价格。

星级酒店成本分析

星级酒店成本分析 WTD standardization office【WTD 5AB- WTDK 08- WTD 2C】酒店成本分析一、成本广义的成本包括原材料、工资费用、其他费用(包括水、电、煤气,购买餐具、厨具费用,餐具破损费用,清洁、洗涤费用,办公用品费,银行利息,租入财产租金,电话费,差旅费等)即:成本=直接材料+直接人工+其他费用狭义的成本仅指酒店各营业部门为正常营业所需而购进的各种原材料费用。

通常酒店的成本核算仅指狭义的成本核算。

二、成本的组成酒店成本一般包括直拔成本、出库成本、毁损成本(盘点净损失)三个部份,即:酒店成本=直拔成本+出库成本+盘点净损失所有酒店物资在进入酒店时须经过收货部验收(参与收货的人员有收货员和使用部门主管),经收货部验收后,收货部根据物资申购部门和物资性质区别其是否入仓,入仓的下入仓单,不入仓的下直拔单,直接拔给使用部门使用。

盘点净损失是指通过实地盘点,盘点数与账存数之间的差异。

酒店运作期间由于各种原因,不可避免会造成账实不符的情况,如出品后因没及时开单没收到钱,酒巴员不小心打破酒水,服务员打破餐具,失窃等。

三、(消耗)成本计算消耗成本的计算是以倒挤的方法计算的:消耗成本=期初结存+本期增加-本期减少-期末结存其中,期初、期末结存分别为上期和本期期末盘点数量乘以单价所得,本期增加包括直拔、领料和调入(各部门之间物资调拔),本期减少是指发生的退货、调出及非常损失准予核销部份。

四、成本指标 1、毛利率收入减去直接材料即为毛利,毛利率是指毛利在收入中所占的比重,即指单位收入中所含的毛利. 2、成本率成本(直接材料)在收入中所占的比例,也就是单位收入需要花费多少成本才能实现. 3、成本利润率单位成本所能带来的毛利酒店成本控制经营的目的是以最小的投入获得最大的利润,收入减去成本等于利润,增收、节支是增加利润的两个基本途径,成本控制的目的就是节约支出、杜绝浪费和不必要的开支。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

酒店客房成本

人Array均

工

资:

包

括

经

理、

经

理

助理、楼层主管、布草主管、客房服务中心领班、楼层领班、

客房服务中心服务员、物品收发员、客房服务员、监督员、

制服裁缝员、布草收发员、制服收发员、PA主管、PA服

务员。

每月工作22天,每天8小时,每天n个班次,工资为a,

共180间客房。

每人每天监管的客房数量为180/n,则每

人每天每间房的工资为a*n/(22*180)。

财务消耗:

物品名

单价(元)数量总价(元)

称

牙具 1 2 2

梳子0.5 2 1

肥皂0.3 2 0.6

沐浴露0.5 2 1

润肤露0.5 2 1

卫生纸 1 1 1

拖鞋 1 2 2

擦鞋纸0.2 2 0.4

小信纸0.05 4 0.2

大信纸0.1 4 0.4

笔0.2 1 0.2

浴帽0.2 2 0.4

杯垫0.1 4 0.4

杯盖0.1 4 0.4

剃须刀0.5 2 1

护理套0.2 2 0.4

针线包0.2 1 0.2

洗发液0.5 2 1

面巾纸0.5 1 0.5

总计14.1 洗涤消耗:

物品名称洗涤单价(元)洗涤数

量

折损费(元)总价(元)

地巾0.3 1 0.2 0.5

毛巾0.6 2 0.4 1.6

方巾0.5 2 0.3 1.3

浴巾 1 2 0.7 2.7

床单 1.2 1 0.8 2

被套 2.1 1 1 3.1

枕套0.6 4 0.4 2.8

员工工装 1.5 3 1 5.5

工鞋0.7 3 1 3.1

抹布0.2 3 0.1 0.7

布草袋0.1 1 0.05 0.15

洗涤费总消耗(天/次)23.45 客房免费品:报纸1元水果 3.5元矿水 1.05

设施设备折旧费:使用的是直线法

D=(C-P)/N

D为年折旧额,C为固定资产原值,P为预计残值,N为固

定资产预计可使用年限。

09级酒管12班

组长:杨海坤

组员:付平、张蒙、孙海霞、朱潇璇、王婷婷、李颖、范修含、赵江丽。