验资事项说明

设立企业验资业务约定书

设立企业验资业务约定书一、背景介绍在现代社会中,企业的设立是一个复杂而重要的过程。

为了确保企业的合法性和可持续发展,需要进行验资工作,以验证企业的注册资本是否真实,并确保合伙人或股东按照约定的比例出资。

为了规范和明确验资过程中各方的权益和责任,制定本《设立企业验资业务约定书》。

二、定义和解释1. 设立企业:指依法注册并取得合法经营资格的企业。

2. 验资:指通过核查企业注册资本的真实性和合法性,以及合伙人或股东出资情况的过程。

3. 验资业务约定书:指设立企业时,各方就验资事项达成的约定和协议。

三、验资的程序和要求1. 出资方式:各合伙人或股东应按照约定的出资比例,以货币、实物、知识产权或其他合法形式出资。

2. 出资时间:各合伙人或股东应在设立企业之前或设立企业后的约定时间内完成出资。

3. 验资程序:设立企业后,应由独立第三方机构或专业机构进行验资,确认注册资本的真实性和合法性。

4. 验资报告:验资机构应出具验资报告,详细记录各合伙人或股东的出资情况,并确认注册资本的真实性和合法性。

5. 验资结果:验资报告应提交给企业设立登记机关,作为企业设立的必备材料。

四、各方的权益和责任1. 合伙人或股东的权益:各合伙人或股东应按照约定的出资比例享有相应的权益,包括但不限于股权分红、决策权和收益权。

2. 合伙人或股东的责任:各合伙人或股东应按照约定的出资比例履行出资义务,并承担相应的风险和责任。

3. 验资机构的责任:验资机构应严格按照法律法规和职业道德开展验资工作,确保验资结果的真实性和准确性。

4. 企业设立登记机关的责任:企业设立登记机关应审核验资报告的真实性和合法性,确保企业设立的合规性和合法性。

五、纠纷解决机制1. 合伙人或股东之间的纠纷:如合伙人或股东之间因出资问题产生纠纷,应通过友好协商解决,如协商不成,可提交仲裁机构或法院解决。

2. 合伙人或股东与验资机构之间的纠纷:如合伙人或股东认为验资机构在验资过程中存在失职或违规行为,可向相关监管机构投诉,并保留追究法律责任的权利。

验资报告范文

验资是会计师事务所或者审计事务所及其他具有验资资格的机构出具的证明资金真实性的文件,那末,下面是给大家采集的验资报告,供大家阅读参考。

单位:我们承受委托,对截至年月日止的资本、投入资本变更情况的真实性和合法性发展了审验。

在审验过程中,我们按照《独立审计实务第 1 号——验资》的要求,实施了必要的审验程序。

的责任是提供真实、合法、完整的验资资料,保护资产的安全、完整;我们的责任是按照《独立审计实务公告第 1 号——验资》的要求,出具真实、合法的验资报告。

变更前的资本和投入资本分别为元和元,变更后的资本为元。

根据我们的审验,截至年月日止,增加(减少)投入资本元,变更后的投入资本总额为元,其中实收资本元,资本公积元,赢余公积元(其中公益金元),未分配利润元。

与上述变更后投入资本总额相关的资产总额为元,负债总额为元。

附件 1:变更先后资本、投入资本对照表附件 2:验资事项说明会计师事务所: (公章)中国会计师: (签名盖章)地址:报告日期:年月日单位:我们承受委托,对拟设立截至年月日止的实收资本及相关的资产和负债的真实性和合法性发展了审验。

在审验过程中,我们按照《独立审计实务公告第 1 号——验资》的要求,实施了必要的审验程序。

的责任是提供真实、合法、完整的验资资料,保护资产的平安、完整;我们的责任是按照《独立审计实务公告第 1 号——验资》的要求,出具真实、合法的验资报告。

申请的资本为元。

根据我们的审验,截至年月日止,已收到其股东投入的资本元($),其中实收资本元,资本公积元。

与上述投入资本相关的资产总额为元,其中货币资金元,实物资产元,无形资产元。

附件 1:投入资本明细表附件 2:验资事项说明会计师事务所: (公章)会计师: (签名盖章)地址:报告日期:年月日委托人委托验资机构验资需按办理委托手续,填写委托书。

并提交以下文件:1、公司 ;2、公司名称预先核准书;3、投资单位上月末资产负债表;4、投资人的合法身份证明 ;5、各类资金到位证明:(1)以货币出资的应提交银行进帐单。

验资报告范本

验资报告范本精选精选公司(筹)全体股东:我们接受委托,审验了贵公司(筹)截至年月日止申请设立登记的注册资本实收情况。

按照国家相关法律、法规的规定和协议、章程的要求出资,提供真实、合法、完整的验资资料,保护资产的安全、完整是全体股东及贵公司(筹)的责任。

我们的责任是对贵公司(筹)注册资本的实收情况发表审验意见。

我们的审验是依据《独立审计实务公告第1号一一验资》进行的。

在审验过程中,我们结合贵公司(筹)的实际情况,实施了检查等必要的审验程序。

根据协议、章程的规定,贵公司(筹)申请登记的注册资本为人民币元,由__________________(以下简称甲方)、_____________________(以下简称乙方)各方于年月日之前缴足。

经我们审验,截至年月日止,贵公司(筹)已收到全体股东缴纳的注册资本合计人民币元(大写),-其中以货币出资元、实物出资元、知识产权出资元、以土地使用权出资元。

知识产权出资金额占注册资本的比例为 %。

截至年月日止,以房屋和专利权出资的甲方尚未与贵公司(筹)办妥房屋所有权过户手续及专利转让登记手续,但甲方与贵公司(筹)己承诺,按照有关规定在公司成立以后月内办妥房屋所有权过户手续及专利权转让登记手续并报公司登记机关备案。

(如有本公告第二十一条所列有关事项应增加说明段予以说明)本验资报告仅供贵公司(筹)申请设立登记及据以向全体股东签发出资证明时使用,不应将其视为是对贵公司(筹)验资报告日后资本保全、偿债能力和持续经营能力等的保证,因使用不当所造成的后果,与执行本验资业务的注册会计师及本会计师事务所无关。

附件:1. 注册资本实收情况明细表2. 验资事项说明会计师事务所中国注册会计师:(公章) 助理人员:(地址) 报告日期年月日公司(企业)设立登记注册资本验资报告委托单位:四川眉山盛达运业有限公司验证单位:四川华地会计师事务所有限责任公司二O一二年二月十五日四川华地会计师事务所有限责任公司印制验资报告华地会验字[XX]001号四川眉山盛达运业有限公司(筹):我们接受委托,审验了贵公司截至XX年2月15日止申请设立登记的注册资本实收情况。

验资业务操作规程

验资业务操作规程验资是指对企业资产、负债、所有者权益和收益等项目进行实地核实,并与财务会计报表中所列项目进行比对和核对的一项重要业务操作。

验资的主要目的是验证财务会计报表的真实性和准确性,确保企业的财务报表能够真实、完整地反映企业的财务状况和经营成果。

下面是验资业务操作规程的详细说明。

一、验资的基本原则1. 真实性原则:验资的核对结果应当真实、准确地反映企业资产、负债、所有者权益和收益的情况,不得进行人为篡改或隐瞒。

2. 公正性原则:验资应当公正、公平地进行,不得利用职务便利或其他恶意手段对财务会计报表进行操纵或隐藏信息。

3. 审慎性原则:验资应当审慎地进行,遵循专业知识和经验的准则,不得轻信或主观臆断。

二、验资的操作程序1. 确定验资范围:根据企业的财务会计报表和相关法律法规的规定,确定验资的具体范围,并明确需要核对的资产、负债、所有者权益和收益项目。

2. 确定验资时间:根据企业的经营周期和财务报表编制的要求,确定验资的具体时间,通常为企业每年的年末或每季末。

3. 制定验资计划:根据验资的范围和时间,制定详细的验资计划,包括验资的具体步骤、时间安排和人员分工等。

4. 实施实地核查:根据验资计划,进行实地核查工作。

核查过程中,应当注意关键数据和重点项目的核对,采用适当的核查方法和工具,确保核查结果的准确性和可靠性。

5. 编制验资报告:根据实地核查的结果,编制验资报告。

报告应当包括验资的目的、范围、时间、核查方法、核查结果和存在的问题等内容。

6. 验证财务报表:根据验资报告,对财务会计报表中相关项目进行比对和核对,确保财务会计报表的真实性和准确性。

7. 提出建议和改进措施:根据验资的结果,提出相应的建议和改进措施,帮助企业解决存在的问题,提高财务报表的质量和可靠性。

三、验资的注意事项1. 审查相关文件和资料:在进行实地核查时,应当审查相关的文件和资料,了解企业的运营情况,确保核查的准确性和全面性。

验资报告范本

公司(筹)全体股东:我们接受委托,审验了贵公司(筹)截至年月日止申请设立登记的注册资本实收情况。

按照国家相关法律、法规的规定和协议、章程的要求出资,提供真实、合法、完整的验资资料,保护资产的安全、完整是全体股东及贵公司(筹)的责任。

我们的责任是对贵公司(筹)注册资本的实收情况发表审验意见。

我们的审验是依据《独立审计实务公告第1号一一验资》进行的。

在审验过程中,我们结合贵公司(筹)的实际情况,实施了检查等必要的审验程序。

根据协议、章程的规定,贵公司(筹)申请登记的注册资本为人民币元,由__________________(以下简称甲方)、_____________________(以下简称乙方)各方于年月日之前缴足。

经我们审验,截至年月日止,贵公司(筹)已收到全体股东缴纳的注册资本合计人民币元(大写),-其中以货币出资元、实物出资元、知识产权出资元、以土地使用权出资元。

知识产权出资金额占注册资本的比例为 %。

截至年月日止,以房屋和专利权出资的甲方尚未与贵公司(筹)办妥房屋所有权过户手续及专利转让登记手续,但甲方与贵公司(筹)己承诺,按照有关规定在公司成立以后月内办妥房屋所有权过户手续及专利权转让登记手续并报公司登记机关备案。

(如有本公告第二十一条所列有关事项应增加说明段予以说明) 本验资报告仅供贵公司(筹)申请设立登记及据以向全体股东签发出资证明时使用,不应将其视为是对贵公司(筹)验资报告日后资本保全、偿债能力和持续经营能力等的保证,因使用不当所造成的后果,与执行本验资业务的注册会计师及本会计师事务所无关。

附件:1. 注册资本实收情况明细表2. 验资事项说明会计师事务所中国注册会计师:(公章) 助理人员:(地址) 报告日期年月日篇二:验资报告格式格式1(适用于拟设立有限责任公司股东一次全部出资情况)验资报告╳╳有限责任公司(筹):我们接受委托, 审验了贵公司(筹)截至年月日止申请设立登记的注册资本实收情况。

《审计准则第1602_号——验资》指南

《中国注册会计师审计准则第 1602 号——验资》指南目录第一章总则.............................................................................................................................................................一、本准则与其他审计准则的关系 .............................................................................................................................二、验资的含义.............................................................................................................................................................三、验资类型及设立验资和变更验资的含义 .............................................................................................................四、被审验单位的含义 .................................................................................................................................................五、出资者和被审验单位的责任 .................................................................................................................................六、注册会计师的责任 .................................................................................................................................................七、对注册会计师执行验资业务的职业道德要求 ..................................................................................................... 第二章业务约定书.....................................................................................................................................................一、了解被审验单位基本情况与初步评估验资风险 .................................................................................................二、与委托人的沟通.....................................................................................................................................................三、签订业务约定书..................................................................................................................................................... 第三章计划、程序与记录 .........................................................................................................................................一、验资计划.................................................................................................................................................................二、获取注册资本实收情况明细表或注册资本、实收资本变更情况明细表..........................................................三、审验范围.................................................................................................................................................................四、审验程序.................................................................................................................................................................五、验资工作底稿......................................................................................................................................................... 第四章验资报告.........................................................................................................................................................一、形成审验意见和出具验资报告的基础 .................................................................................................................二、验资报告要素.........................................................................................................................................................三、拒绝出具验资报告并解除业务约定情形 ............................................................................................................. 第五章附则............................................................................................................................................................. 附录1602-1:设立验资的取证与审验程序 ................................................................................................................一、设立验资的取证.....................................................................................................................................................二、设立验资的审验程序 ............................................................................................................................................. 附录1602-2:变更验资的取证与审验程序 ................................................................................................................一、变更验资的取证.....................................................................................................................................................二、变更验资的审验程序 ............................................................................................................................................. 附录1602-3:工作底稿参考格式 ................................................................................................................................ 参考格式1602-3-1 被审验单位基本情况表(适用于内资有限责任公司、股份有限公司设立验资) ............. 参考格式 1602-3-2 被审验单位基本情况表(适用于内资有限责任公司、股份有限公司变更验资)............ 参考格式1602-3-3 被审验单位基本情况表(适用于外商投资企业设立验资).................................................参考格式1602-3-4:验资业务约定书参考格式(适用于拟设立公司设立验资)................................................. 参考格式1602-3-5:验资业务约定书参考格式(适用于变更验资)..................................................................... 参考格式1602-3-6 总体验资计划 ............................................................................................................................ 参考格式1602-3-7 ××审验程序表 ........................................................................................................................ 参考格式1602-3-8 银行询证函(适用于拟设立公司) ........................................................................................ 参考格式1602-3-9 银行询证函(适用于外商投资企业)..................................................................................... 参考格式1602-3-10 银行询证函(适用于已设立公司) ...................................................................................... 参考格式1602-3-11 验资事项声明书(适用于设立验资――以内资有限责任公司为例)............................... 参考格式1602-3-12 验资事项声明书(适用于变更验资――以内资有限责任公司增加注册资本及实收资本为例)......................................................................................................................................................................... 附录 1602-4 验资报告参考格式 ............................................................................................................................... 1.适用于拟设立有限责任公司股东一次全部出资 ................................................................................................... 2.适用于拟设立有限责任公司股东分次出资首次验资 ...........................................................................................3.适用于外商投资企业股东一次全部出资 .................................................................................................................4.适用于有限责任公司股东分次出资非首次验资 .....................................................................................................5.适用于有限责任公司增资 ......................................................................................................................................... 6.适用于股份有限公司以资本公积、盈余公积、未分配利润转增资本................................................................ 7.适用于股份有限公司减资 .......................................................................................................................................第一章总则《中国注册会计师审计准则第1602号——验资》(以下简称本准则)第一章(第一条至第六条),主要说明本准则的制定目的、本准则与其他审计准则的关系、验资的含义、验资类型及设立验资和变更验资的含义、被审验单位的含义、出资者和被审验单位的责任、注册会计师的责任,并对注册会计师执行验资业务应遵守的职业道德规范提出要求。

验资报告样本(共5篇)

篇一:验资报告最新模板公司(企业)设立登记注册资本验资报告委托单位:四川眉山盛达运业有限公司(筹)验证单位:四川华地会计师事务所有限责任公司二o一二年二月十五日四川华地会计师事务所有限责任公司印制验资报告华地会验字[2012]001号四川眉山盛达运业有限公司(筹):我们接受委托,审验了贵公司(筹)截至2012年2月15日止申请设立登记的注册资本实收情况。

按照法律法规以及协议、章程要求出资,提供真实、合法、完整的验资资料,保护资产的安全、完整是全体股东及贵公司(筹)的责任。

我们的责任是对贵公司(筹)注册资本的实收情况发表审验意见。

我们的审验是依据《中国注册会计师审计准则第1602号-验资》进行的。

在审验过程中,我们结合贵公司(筹)的实际情况,实施了检查等必要的审验程序。

根据协议、章程的规定,贵公司(筹)申请登记的注册资本为人民币伍拾万元整。

由全体股东于2012年2月15日之前一次缴足。

经我们审验,截至2012年2月15日止,贵公司(筹)已收到全体股东缴纳的注册资本(实收资本)合计人民币壹佰万元整。

各股东以货币出资100万元。

本验资报告供贵公司(筹)申请办理设立登记及据以向股东签发出资证明时使用,不应被视为是对贵公司(筹)验资报告日后资本保全、偿债能力和持续经营能力等的保证。

因使用不当造成的后果,与执行本验资业务的注册会计师及本会计师事务所无关。

附件:1、注册资本实收情况明细表 2、验资事项说明四川华地会计师事务所有限责任公司中国注册会计师:(签名并盖章)(盖章)中国注册会计师:(签名并盖章)四川华地报告日期:2012年2月15日附件1注册资本实收情况明细表截至2012年2月15日止图片已关闭显示,点此查看四川华地会计师事务所(公章)中国注册会计师:(签章)中国注册会计师:(签章)附件2验资事项说明一、组建及审批情况贵公司(筹)由自然人胡斌、甘文林、郑选、黄媚、曲晓杰、曲晓坤和郭建英等七人共同出资组建的有限公司,于2012年02月08日取得四川省眉山市工商行政管理局核发的(川工商眉)登记名预核准字[2012]第004054号《企业名称预先核准通知书》,正在申请办理设立登记。

验资事项说明 英文版

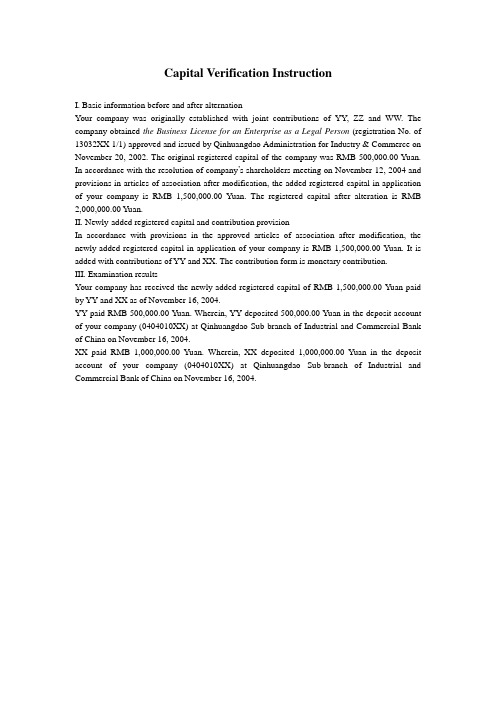

Capital Verification InstructionI. Basic information before and after alternationYour company was originally established with joint contributions of YY, ZZ and WW. The company obtained the Business License for an Enterprise as a Legal Person (registration No. of 13032XX 1/1) approved and issued by Qinhuangdao Administration for Industry & Commerce on November 20, 2002. The original registered capital of the company was RMB 500,000.00 Yuan. In accordance with the resolution of company’s shareholders meeting on November 12, 2004 and provisions in articles of association after modification, the added registered capital in application of your company is RMB 1,500,000.00 Yuan. The registered capital after alteration is RMB 2,000,000.00 Yuan.II. Newly-added registered capital and contribution provisionIn accordance with provisions in the approved articles of association after modification, the newly-added registered capital in application of your company is RMB 1,500,000.00 Yuan. It is added with contributions of YY and XX. The contribution form is monetary contribution.III. Examination resultsYour company has received the newly-added registered capital of RMB 1,500,000.00 Yuan paid by YY and XX as of November 16, 2004.YY paid RMB 500,000.00 Y uan. Wherein, YY deposited 500,000.00 Yuan in the deposit account of your company (0404010XX) at Qinhuangdao Sub-branch of Industrial and Commercial Bank of China on November 16, 2004.XX paid RMB 1,000,000.00 Yuan. Wherein, XX deposited 1,000,000.00 Yuan in the deposit account of your company (0404010XX) at Qinhuangdao Sub-branch of Industrial and Commercial Bank of China on November 16, 2004.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件2

验资事项说明

一、基本情况

XXX有限公司(以下简称贵公司)系由ABC、DEF共同出资组建的有限责任公司,于20XX年XX月XX日取得XX省工商行政管理局XX分局核发的统一社会信用代码XXXXXXXXXXXX号营业执照。

二、申请的注册资本及出资规定

根据协议、章程的规定,贵公司申请登记的注册资本为人民币600万元,由全体股东分期于20XX年XX月XX日之前缴足。

本期出资为首次出资,出资额为人民币200万元,应由ABC、DEF截止于2018年12月27日之前缴纳。

其中:ABC实缴人民币100万元,占注册资本的16.67%,出资方式为货币;DEF实缴人民币100万元,占注册资本的16.67%,出资方式为货币。

剩余未缴部分由ABC、DEF 于2047年12月31日之前缴纳,ABC以货币出资300万元;DEF以货币出资100万元。

三、审验结果

截至2018年12月27日止,贵公司已收到ABC、DEF首次缴纳的注册资本(实收资本)合计人民币200万元,实收资本占注册资本的33.33%。

(一)ABC首次实际缴纳出资额人民币100万元。

其中:货币出资100万元,于2018年12月27日缴存XXX有限公司在北京农村商业银行股份有限公司银河新区支行开立的人民币基本账户xxxxxxxxxxxxx账号内;

(二)DEF首次实际缴纳出资额人民币100万元。

其中:货币出资100万元,于2018年12月27日缴存XXX有限公司在北京农村商业银行股份有限公司银河新区支行开立的人民币基本账户xxxxxxxxxxxxx账号内;

(三)以上股东的货币出资金额合计200万元,占注册资本总额的33.33%。

(四)全体股东的首次出资金额占贵公司注册资本的33.33%。

四、其他事项

本鉴定报告仅验证出资方逐笔汇入XXX有限公司的入资款项,自入资日及日后发生的转出事项不在本验证报告范围内。

如贵公司提供虚假资料;由此产生的后果与本事务所无关。