店铺(商场)利润估算及盈亏平衡点估算

店铺盈亏平衡计算公式

店铺盈亏平衡计算公式每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!店铺盈亏平衡公式中基本概念的解释以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员管理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出:进货折扣率=(100-55)/100=45%即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。

又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。

店铺盈亏平衡计算公式

店铺盈亏平衡计算公式您的店铺会赚钱吗?——店铺盈亏平衡计算公式每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!店铺盈亏平衡公式中基本概念的解释开店年成本包括年店铺租金、人员管理费、水电费、税费、装修费、交通费、利息、其他等进货折扣率进货折扣率=(原价格﹣折让后价格)/原价格毛利率毛利率是毛利润占销售收入的百分比,其中毛利润是销售收入与销售成本的差。

计算公式:毛利率=毛利润/销售收入春夏季货品占比指春夏季货品的销售额占全年总销售额的比例春夏平均货单价春夏季单件衣服零售价的平均值库存率库存占订货额的比例客流量客流量是指单位时间内经过店铺门口的顾客的数量客单件又称联单,指一位顾客一次购买的衣服数量成交率指单位时间内店铺里达成成交的顾客数量占进店顾客数量的比例进店率指单位时间内进入店铺的顾客数量占经过店铺门口的顾客数量的比例库存占用资金指以进货折扣订购的衣服产生库存后,实际占用的资金以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员管理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

最新《店铺盈亏平衡计算公式》开店必学!

《店铺盈亏平衡计算公式》开店必学!12每个经销商在开店伊始都会遇到这样的问题:面对越来越昂贵的店铺租金,3越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成4本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金56价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价7钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,8第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关9键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作10用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售11业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚12钱多少的关系!店铺盈亏平衡公式中基本概念的解释1314以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员工资费用是15万元、水电费3万元,税费1.2万元、装修费2.9万1516元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

(进货折扣)是1750%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,(库存率)为15%,春夏季服装销售的平均折扣是88折,那么我们怎么判1819断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺20不亏本呢?21计算过程如下:22这家店铺经营一年的成本为:2316万元+15万元+3万元+1.2万元+2.9万元+1.6万元+3.3 万元=43万元(全24年费用)25为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持26平,才能保证这家店铺存活下去。

从而得出:2728一件零售价是100元的衣服,经销商实际只卖了88元。

那么,毛利润29=88-50=38 元毛利率=(平均折扣-进货折扣)/平均折扣=(营业额-进货额)/营业额3031将以上过程整理可得出:32毛利率=38/88=(88-50)/88*100%=43%33这家店铺一年至少要卖出服装的金额为:3443万元÷43%≒100万元(保本营业额)35又因为服装的平均销售折扣是88折,那么这家店铺销售正价货品的金额至36少要达到:37100万元÷88%≒113.6万元(保本订货(金额)吊牌价)3839每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的保本营业额100万元+库存占用资4041金,即达到盈亏平衡点,则有下面计算公式:动销比=(1-15%)=85%42年营业额=保本订货金额+库存占用资金43订货额×动销率=保本订货金额+库存占用资金44A×(1-15%)=113.6万元 + A×15%×50%45那么,可以算出需要订货吊牌价的金额为:113.6万元÷(1-15%-15%×50%)≒146.5万元(保本全年订货(金额)吊4647牌价)48库存吊牌价金额为:146.5×15%≒22万元库存占用资金为:22万元×50%≒11万元4950一年总的销售营业额为146.5×(1-15%)≒124.5万元(盈亏平衡点)5152设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:53124.5万元×40%≒49.8万元(当季销售营业额)54达到49.8万元一年的春夏共为180天,那么一天需要卖出营业额为:5549.8万元÷180天=2767元56每天需要卖出的衣服数量件数为:572767元÷300元/件≒9.2件/天58设该家店铺平均客单件为1.2件/人(联单率),即每个购买服装的顾客平59均购买衣服的件数为1.2件,那么每天在店铺中必须购买衣服的顾客人数为:9.2件/天÷1.2件/人≒7.6人(成交人数)6061假设每天进店的100个人当中有10个人成交,即成交率为10%(成交率),62那么每天进店的顾客人数为:63成交人数÷成交率 = 进店人数 7.6人÷10%=76人(进店人数)64如果进店率为5%(进店率)(5%为假设值,低于此值的店铺是非旺铺),65测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。

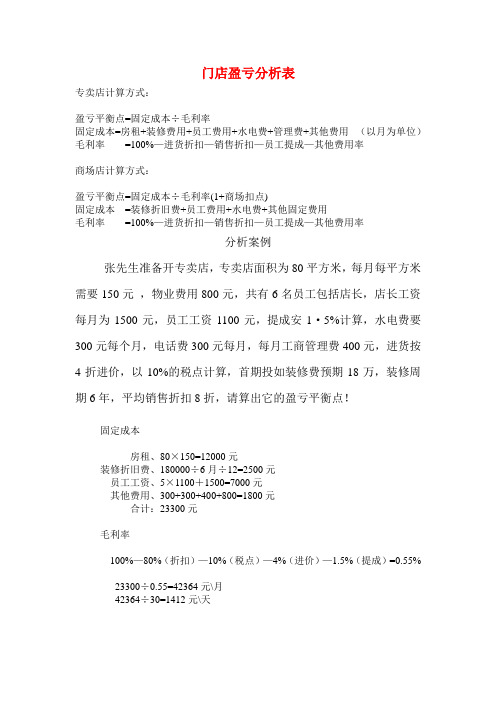

门店盈亏平衡分析

门店盈亏分析表

专卖店计算方式:

盈亏平衡点=固定成本÷毛利率

固定成本=房租+装修费用+员工费用+水电费+管理费+其他费用(以月为单位)毛利率=100%—进货折扣—销售折扣—员工提成—其他费用率

商场店计算方式:

盈亏平衡点=固定成本÷毛利率(1+商场扣点)

固定成本=装修折旧费+员工费用+水电费+其他固定费用

毛利率=100%—进货折扣—销售折扣—员工提成—其他费用率

分析案例

张先生准备开专卖店,专卖店面积为80平方米,每月每平方米需要150元,物业费用800元,共有6名员工包括店长,店长工资每月为1500元,员工工资1100元,提成安1·5%计算,水电费要300元每个月,电话费300元每月,每月工商管理费400元,进货按4折进价,以10%的税点计算,首期投如装修费预期18万,装修周期6年,平均销售折扣8折,请算出它的盈亏平衡点!

固定成本

房租、80×150=12000元

装修折旧费、180000÷6月÷12=2500元

员工工资、5×1100+1500=7000元

其他费用、300+300+400+800=1800元

合计:23300元

毛利率

100%—80%(折扣)—10%(税点)—4%(进价)—1.5%(提成)=0.55%

23300÷0.55=42364元\月

42364÷30=1412元\天。

店铺盈亏平衡计算公式开店必学

每个经销商在开店伊始都会遇到这样的问题:面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!店铺盈亏平衡公式中基本概念的解释以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员工资费用是15万元、水电费3万元,税费万元、装修费万元、交通费万元、投入成本的利息及其他费用万元。

(进货折扣)是50%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,(库存率)为15%,春夏季服装销售的平均折扣是88折,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+15万元+3万元+万元+万元+万元+?万元=43万元(全年费用)为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

从而得出:一件零售价是100元的衣服,经销商实际只卖了88元。

那么,毛利润=88-50=38?元毛利率=(平均折扣-进货折扣)/平均折扣=(营业额-进货额)/营业额将以上过程整理可得出:毛利率=38/88=(88-50)/88*100%=43%这家店铺一年至少要卖出服装的金额为:43万元÷43%≒100万元(保本营业额)又因为服装的平均销售折扣是88折,那么这家店铺销售正价货品的金额至少要达到:100万元÷88%≒万元(保本订货(金额)吊牌价)每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的保本营业额100万元+库存占用资金,即达到盈亏平衡点,则有下面计算公式:动销比=(1-15%)=85%年营业额=保本订货金额+库存占用资金订货额×动销率=保本订货金额+库存占用资金A×(1-15%)=万元+ A×15%×50%那么,可以算出需要订货吊牌价的金额为:万元÷(1-15%-15%×50%)≒万元(保本全年订货(金额)吊牌价)库存吊牌价金额为:×15%≒22万元库存占用资金为:22万元×50%≒11万元一年总的销售营业额为×(1-15%)≒万元(盈亏平衡点)设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:万元×40%≒万元(当季销售营业额)达到万元?一年的春夏共为180天,那么一天需要卖出营业额为:万元÷180天=2767元每天需要卖出的衣服数量件数为:2767元÷300元/件≒件/天设该家店铺平均客单件为件/人(联单率),即每个购买服装的顾客平均购买衣服的件数为件,那么每天在店铺中必须购买衣服的顾客人数为:件/天÷件/人≒人(成交人数)假设每天进店的100个人当中有10个人成交,即成交率为10%(成交率),那么每天进店的顾客人数为:成交人数÷成交率 = 进店人数人÷10%=76人(进店人数)如果进店率为5%(进店率)(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。

门店盈亏平衡分析

门店盈亏分析表

专卖店计算方式:

盈亏平衡点=固定成本÷毛利率

固定成本=房租+装修费用+员工费用+水电费+管理费+其他费用(以月为单位)毛利率=100%—进货折扣—销售折扣—员工提成—其他费用率

商场店计算方式:

盈亏平衡点=固定成本÷毛利率(1+商场扣点)

固定成本=装修折旧费+员工费用+水电费+其他固定费用

毛利率=100%—进货折扣—销售折扣—员工提成—其他费用率

分析案例

张先生准备开专卖店,专卖店面积为80平方米,每月每平方米需要150元,物业费用800元,共有6名员工包括店长,店长工资每月为1500元,员工工资1100元,提成安1·5%计算,水电费要300元每个月,电话费300元每月,每月工商管理费400元,进货按4折进价,以10%的税点计算,首期投如装修费预期18万,装修周期6年,平均销售折扣8折,请算出它的盈亏平衡点!

固定成本

房租、80×150=12000元

装修折旧费、180000÷6月÷12=2500元

员工工资、5×1100+1500=7000元

其他费用、300+300+400+800=1800元

合计:23300元

毛利率

100%—80%(折扣)—10%(税点)—4%(进价)—1.5%(提成)=0.55%

23300÷0.55=42364元\月

42364÷30=1412元\天。

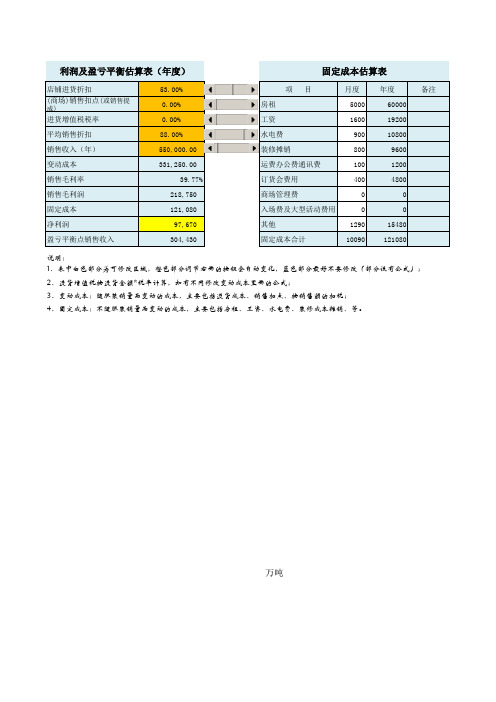

店铺(商场)利润估算及盈亏平衡点估算

店铺进货折扣 (商场)销售扣点(或销售提成) 进货增值税税率 平均销售折扣 销售收入(年) 变动成本 销售毛利率 销售毛利润 固定成本 净利润 盈亏平衡点销售收入 53.00% 0.00% 0.00% 88.00% 550,000.00 331,250.00 39.77% 218,750 121,080 97,670 304,430 房租 工资 水电费 装修摊销 运费办公费通讯费 订货会费用 商场管理费 项 目

利润及盈亏平衡估算表年度固定成本估算表店铺进货折扣60019200平均销售折扣8800水电费90010800销售收入年55000000装修摊销8009600变动成本33125000运费办公费通讯费1001200销售毛利率3977订货会费用4004800销售毛利润218750商场管理费固定成本121080入场费及大型活动费用净利润97670其他129015480盈亏平衡点销售收入304430固定成本合计10090121080说明

万吨

固定成本估算表

月度 5000 1600 900 800 100 400 0 0 1290 10090 年度 60000 19200 10800 9600 1200 4800 0 0 15480 121080 备注

入场费及大型活动费用 其他 固定成本合计

说明: 1、表中白色部分为可修改区域,橙色部分调节右面的按钮会自动变化,蓝色部分最好不要修改(部分设有公式); 2、进货增值税按进货金额*税率计算,如有不同修改变动成本里面的公式; 3、变动成本:随服装销量而变动的成本,主要包括进货成本、销售扣点、按销售额的扣税; 4、固定成本:不随服装销量而变动的成本,主要包括房租、工资、水电费、装修成本摊销、等。

店铺盈亏平衡点计算

您的店铺会赚钱吗?——店铺盈亏平衡计算公式每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!店铺盈亏平衡公式中基本概念的解释以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员管理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出:进货折扣率=(100-55)/100=45%即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。

又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

店铺进货折扣 (商场)销售扣点(或销售提成) 进货增值税税率 平均销售折扣 销售收入(年) 变动成本 销售毛利率 销售毛利润 固定成本 净利润 盈亏平衡点销售收入 53.00% 0.00% 0.00% 88.00% 550,000.00 331,250.00 39.77% 218,750 121,080 97,670 304,430 房租 工资 水电费 装修摊销 运费办公费通讯费 订货会费用 商场管理费 项 目

万吨

固定成本估算表

月度 5000 1600 900 800 100 400 0 0 1290 10090 年度 60000 19200 10800 9600 1200 4800 0 0 15480 121080 备注

Hale Waihona Puke 入场费及大型活动费用 其他 固定成本合计

说明: 1、表中白色部分为可修改区域,橙色部分调节右面的按钮会自动变化,蓝色部分最好不要修改(部分设有公式); 2、进货增值税按进货金额*税率计算,如有不同修改变动成本里面的公式; 3、变动成本:随服装销量而变动的成本,主要包括进货成本、销售扣点、按销售额的扣税; 4、固定成本:不随服装销量而变动的成本,主要包括房租、工资、水电费、装修成本摊销、等。