金龙汽车2019年三季度财务分析结论报告

江铃汽车2019年三季度财务分析结论报告

江铃汽车2019年三季度总资产周转次数为1.17次,比2018年三季度周 转速度加快,周转天数从340.84天缩短到307.44天。企业在资产规模增长 的同时,营业收入有较大幅度增长,表明企业经营业务有较大幅度的扩张, 总资产周转速度有较大幅度的提高。江铃汽车2019年三季度固定资产周转 天数为0.00天,2018年三季度为86.13天,2019年三季度比2018年三季度 缩短86.13天。江铃汽车2019年三季度存货周转天数为34.32天,2018年 三季度为45.47天,2019年三季度比2018年三季度缩短11.15天。江铃汽 车2019年三季度应收账款周转天数为30.54天,2018年三季度为37.67天, 2019年三季度比2018年三季度缩短7.13天。从存货、应收账款、应付账款 三者占用资金数量及其周转速度的关系来看,企业经营活动的资金占用有 较大幅度的下降,营运能力明显提高。

三、资产结构分析 与2018年三季度相比,2019年三季度存货占营业收入的比例明显下 降。应收账款占营业收入的比例下降。从流动资产与收入变化情况来看, 流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。因此与 2018年三季度相比,资产结构趋于改善。

四、偿债能力分析 从支付能力来看,江铃汽车2019年三季度是有现金支付能力的。企业 财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管

第3页 共3页

江铃汽车2019年三季度财务分析综合报告

江铃汽车2019年三季度财务分析综合报告

一、实现利润分析 2018年三季度实现利润亏损15,747.55万元,2019年三季度扭亏为 盈,盈利8,684.54万元。实现利润主要来自于内部经营业务,企业盈利基 础比较可靠。在市场份额迅速扩大的同时,企业在扭亏的基础上实现了较 大幅度的利润增长,企业经营状况发生了质的飞跃,企业发展前景良好。

金龙汽车2019年财务分析结论报告

金龙汽车2019年财务分析综合报告金龙汽车2019年财务分析综合报告一、实现利润分析2019年实现利润为25,124.68万元,与2018年的23,635.2万元相比有所增长,增长6.30%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2019年营业成本为1,541,668万元,与2018年的1,572,586.74万元相比有所下降,下降1.97%。

2019年销售费用为93,311.3万元,与2018年的103,056.71万元相比有较大幅度下降,下降9.46%。

2019年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2019年管理费用为46,017.05万元,与2018年的47,236.27万元相比有所下降,下降2.58%。

2019年管理费用占营业收入的比例为2.57%,与2018年的2.58%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2019年财务费用为938.75万元,与2018年的1,201.36万元相比有较大幅度下降,下降21.86%。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,金龙汽车2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

金龙汽车度财务分析

金龙汽车度财务分析引言本文对金龙汽车的财务状况进行了详细的分析和评估。

金龙汽车是一家知名的汽车制造公司,总部位于中国。

通过对公司的财务数据进行深入分析,我们能够了解公司的盈利能力、偿债能力和成长潜力,为投资者提供决策依据。

一、盈利能力分析盈利能力是衡量一个公司经营绩效的重要指标。

以下是金龙汽车的相关财务指标和分析:1.1 营业收入分析根据公司最近年度报告,金龙汽车的营业收入呈稳步增长的趋势。

在过去三年中,营业收入分别为X、Y和Z亿元,分别同比增长了A%、B%和C%。

这表明公司销售额不断增加,市场需求稳定。

1.2 毛利率分析金龙汽车的毛利率也呈逐年上升的趋势。

在最近三年中,毛利率分别为D%、E%和F%。

这说明公司在成本控制方面取得了良好的效果,并能够有效地提高产品的销售价值。

1.3 净利润分析金龙汽车的净利润增长也相对稳定。

在最近三年中,净利润分别为G、H和I亿元,同比增长了J%、K%和L%。

这表明公司在管理和经营方面取得了显著的进展,能够保持良好的盈利能力。

二、偿债能力分析偿债能力是评估公司是否有能力偿还债务的重要指标。

以下是金龙汽车的相关财务指标和分析:2.1 速动比率分析速动比率是衡量公司短期偿债能力的常用指标。

金龙汽车的速动比率分别为M、N和O。

这个数值在正常范围内,说明公司有足够的流动资金偿还短期债务。

2.2 有息负债率分析有息负债率是评估公司长期偿债能力的重要指标。

根据最近年度报告,金龙汽车的有息负债率分别为P%、Q%和R%。

这表明公司在长期债务管理方面表现良好,并能够稳定偿还债务。

2.3 财务杠杆比率分析财务杠杆比率是评估公司负债风险的指标。

金龙汽车的财务杠杆比率分别为S、T和U。

这个数值在正常范围内,显示公司的财务结构较为稳健。

三、成长潜力分析评估公司的成长潜力可以帮助投资者判断公司是否具有持续增长的能力。

以下是金龙汽车的相关财务指标和分析:3.1 资产增长率分析金龙汽车的资产增长率逐年增长。

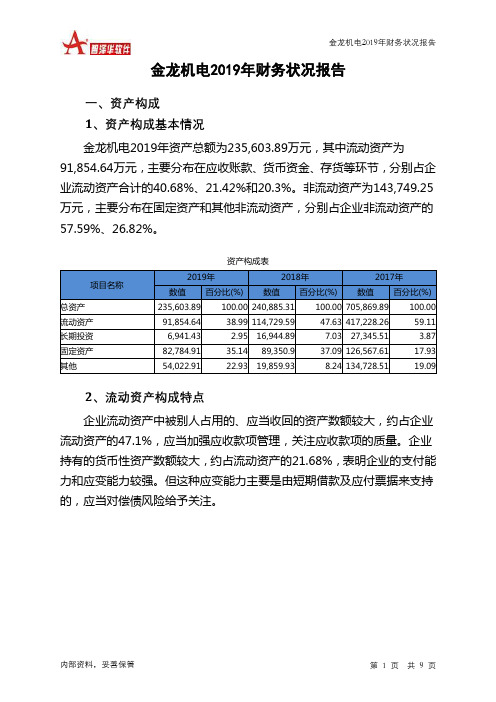

金龙机电2019年财务状况报告

金龙机电2019年财务状况报告一、资产构成1、资产构成基本情况金龙机电2019年资产总额为235,603.89万元,其中流动资产为91,854.64万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的40.68%、21.42%和20.3%。

非流动资产为143,749.25万元,主要分布在固定资产和其他非流动资产,分别占企业非流动资产的57.59%、26.82%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产235,603.89 100.00 240,885.31 100.00 705,869.89 100.00 流动资产91,854.64 38.99 114,729.59 47.63 417,228.26 59.11 长期投资6,941.43 2.95 16,944.89 7.03 27,345.51 3.87 固定资产82,784.91 35.14 89,350.9 37.09 126,567.61 17.93 其他54,022.91 22.93 19,859.93 8.24 134,728.51 19.092、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的47.1%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的21.68%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产91,854.64 100.00 114,729.59 100.00 417,228.26 100.00 存货18,646.09 20.30 26,216.09 22.85 72,331.35 17.34 应收账款37,367.45 40.68 50,399.69 43.93 106,542.45 25.54 其他应收款5,900.65 6.42 8,896.25 7.75 11,932.57 2.86 交易性金融资产65.45 0.07 0 0.00 0 0.00 应收票据179.99 0.20 2,477.37 2.16 20,961.88 5.02 货币资金19,672.12 21.42 14,341.71 12.50 153,795.05 36.86 其他10,022.9 10.91 12,398.5 10.81 51,664.97 12.383、资产的增减变化2019年总资产为235,603.89万元,与2018年的240,885.31万元相比有所下降,下降2.19%。

厦门金龙汽车集团股份有限公司财务报表分析

厦门金龙汽车集团股份有限公司财务报表分析[摘要]:当前,市场的瞬时变化性与不可预见性,使企业市场风险越来越高,竞争程度也越来越强,如果企业不能卓有成效地规避与防范各种风险,势必使企业的未来发展陷入严重的危机境地,而企业财务报表正可以及时揭露企业财务管理中存在的问题,并提出解决的办法。

本文对汽车集团股份有限公司最近连续四年的年度财务报告进行分析,重点进行了趋势分析和指标分析,通过财务数据分析指出了存在的问题并提出了相应的建议。

认为,企业财务指标可以揭示企业可能面临一定的财务风险,企业要通过调整财务结构来最大限度的规避可能存在的财务风险。

总之,本文对财务报告进行较为详尽的分析说明,认为财务报表分析具有重要的现实意义,其决定了企业管理的成败。

[关键词]:,财务报表,分析一、厦门金龙汽车股份有限公司基本概述厦门金龙汽车集团股份有限公司的前身为厦门汽车工业公司,创立于1988年6月,1992年改制为股份制企业,1993年公司股票在上海证券交易所挂牌上市(证券代码:600686)。

当时股票简称:厦门汽车。

2006年5月12日,公司更名为“汽车集团股份有限公司”。

股票简称更改为:金龙汽车。

截止2008年末,公司总股本为4.43亿元,总资产80.8亿元,净资产13.8亿元。

二、公司总体分析总体分析主要是对企业财务报表中的主要数据以不同年度的同一财务指标进行比较,从而对企业的财务状况及经营成果进行全面分析,现分析如下:(一)厦门金龙汽车股份有限公司资产负债表分析表1 2007年-2010年资产负债类数据分析单位:万元从货币资金角度分析,2010年货币资金比前三年呈现了大幅度的上升,增加的主要原因是销售收入增长带来的货币资金增长。

表明企业货币资金充足,企业偿还未到期债务和支付能力都比较强,这也符合汽车销售现金流量大的特点。

从存货角度分析,企业存货增长较快,特别是2010年存货比2007年增加了一半左右,表明企业存货积压严重,这个也和我国逐步取消对汽车销售的税费减免而带来的购买力下降有密切关系。

金龙汽车 2019 第三季度财报

公司代码:600686 公司简称:金龙汽车厦门金龙汽车集团股份有限公司2019年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (11)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人谢思瑜、主管会计工作负责人梁明煅及会计机构负责人(会计主管人员)梁明煅保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据上表中本报告期归属于上市公司股东的净利润包含报告期归属于划分为权益的永续债持有人的利息 2,285.78万元,计算每股收益、加权平均净资产收益率等指标时均已扣除划分为权益的永续债9亿元及本报告期归属于划分为权益的永续债持有人利息的影响。

非经常性损益项目和金额√适用□不适用单位:股况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用1.货币资金减少主要是本期归还银行借款以及支付供应商货款。

2.交易性金融资产增加主要是本期开始执行新金融工具准则,报表科目调整所致。

3.以公允价值计量且其变动计入当期损益的金融资产减少主要是本期开始执行新金融工具准则,报表科目调整所致。

4.应收票据增加主要是本期采用票据方式收取货款增加。

5.预付款项增加主要是预付原材料款项增加。

6.应收股利增加主要是本期应收参股公司宣告发放的股利增加。

7.存货增加主要是本期在产品增加。

8.其他流动资产减少主要是本期开始执行新金融工具准则,报表科目调整所致。

9.可供出售金融资产减少,其他权益工具投资和其他非流动金融资产增加主要是本期开始执行新金融工具准则,报表科目调整所致。

10.在建工程增加主要是本期金龙汽车漳州龙海异地迁建项目建设投入增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金龙汽车2019年三季度财务分析综合报告金龙汽车2019年三季度财务分析综合报告

一、实现利润分析

2019年三季度实现利润为4,658.14万元,与2018年三季度的1,022.95万元相比成倍增长,增长3.55倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年三季度营业成本为377,447.31万元,与2018年三季度的324,748.85万元相比有较大增长,增长16.23%。

2019年三季度销售费用为27,230.85万元,与2018年三季度的24,491.3万元相比有较大增长,增长11.19%。

2019年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年三季度管理费用带来收益13,802.32万元,2019年三季度融资活动由创造收益转化为支付费用,支付11,534.48万元。

2019年三季度管理费用占营业收入的比例为2.67%,2018年三季度为-3.76%。

管理费用占营业收入的比例大幅度提高,与之同时,营业利润明显上升。

管理费用增加是合理的。

本期财务费用为-3,503.16万元。

三、资产结构分析

2019年三季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,金龙汽车2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺

内部资料,妥善保管第1 页共4 页。