江西省建筑业营改增后现行建设工程计价规则和依据调整办法(试行)

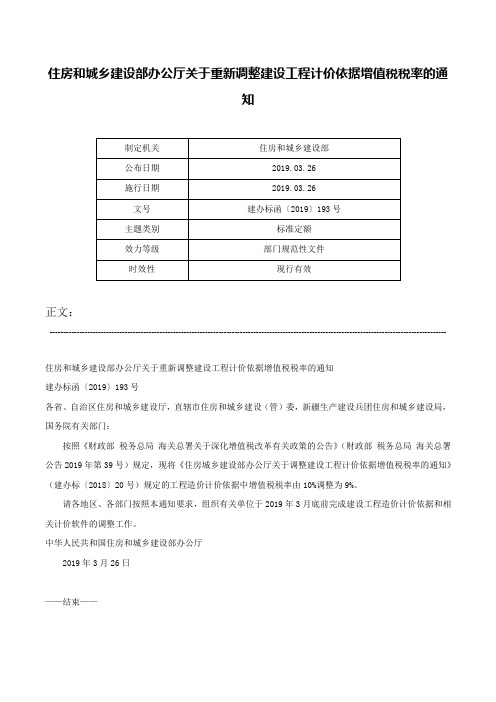

住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知-建办标函〔2019〕193号

住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通

知

正文:

----------------------------------------------------------------------------------------------------------------------------------------------------

住房和城乡建设部办公厅关于重新调整建设工程计价依据增值税税率的通知

建办标函〔2019〕193号

各省、自治区住房和城乡建设厅,直辖市住房和城乡建设(管)委,新疆生产建设兵团住房和城乡建设局,国务院有关部门:

按照《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)规定,现将《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)规定的工程造价计价依据中增值税税率由10%调整为9%。

请各地区、各部门按照本通知要求,组织有关单位于2019年3月底前完成建设工程造价计价依据和相关计价软件的调整工作。

中华人民共和国住房和城乡建设部办公厅

2019年3月26日

——结束——。

江西省建筑业营改增后现行建设工程计价审批稿

江西省建筑业营改增后现行建设工程计价YKK standardization office【 YKK5AB- YKK08- YKK2C- YKK18】江西省建筑业营改增后现行建设工程计价规则和依据调整办法(试行)?为满足我省建筑业营改增后建筑工程计价工作的需要,保障建筑业“营改增”后工程造价计价工作顺利、平稳实施,根据国家财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)和住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2016]4号)的规定,结合我省具体情况,本着遵守规定、简明适用的原则,制订本办法。

具体如下:一、调整原则遵循增值税“价税分离”的税制要求和维持营改增前后建设工程项目费用水平基本不变的思路,对我省现行建设工程计价定额基价、取费标准、计费程序基本不作调整,对包含在材料费、机械费、总价措施费和企业管理费中可抵扣的进项税额从含税造价中扣除,在除税价的基础上计算增值税(销项税额),进而形成增值税下的工程总造价{工程总造价价=税前工程总造价×(1+11%)}。

考虑到增值税的价外税属性,将附加税(城市建设维护税、教育费附加、地方教育费附加)放入企业管理费中。

二、调整依据1. 住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2016]4号);2. 《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);3.江西省现行清单计价规范、计价定额和费用标准、工程造价相关管理政策等;4.其他相关资料。

三、调整方法本办法按照增值税一般计税方法的税制要求,对现行建设工程计价定额的计算规则和依据进行调整,把包括在材料费、机械费、总价措施费和企业管理费中的进项税额扣除,具体方法如下:1.材料费(1)材料单价按运到施工现场交货的情况考虑,其费用包括原价、运杂费和场外运输损耗费,另加采保费。

江西省建设工程计价办法

江西省建设工程计价办法(试行)第一章总则第一条为了进一步规范我省建设工程的计价行为,维护发承包双方的合法权益,满足定额计价和工程量清单计价的需要,合理确定工程造价,根据《中华人民共和国招标标法》,国家标准《建设工程工程量清单计价规范》(GB50500-2003)《建设工程施工发包和承包计价管理办法》(建设部令第107号)等有关法律法规,结合本省具体情况制定《江西省建设工程计价管理办法》(试行)(以下简称本办法)。

第二条凡在江西省境内的建筑工程、装饰装修工程、安装工程计价,均执行本办法规定的工程量清单计价办法或定额计价办法。

第三条全部使用国有资金投资、国有资金占总投资额50%以上或虽不足50%,但国有资产投资者实质上拥有控股权的大中型建设工程必须执行工程量清单计价。

除上述规定以外的建设工程,由发包人根据有关法律法规在招标文件或合同中明确采用工程量清单计价办法或定额计价办法。

但两种计价办法不能在同一工程项目中同时使用。

第四条工程量清单计价是指投标人完成由招标人提供的工程量清单所需的全部费用,包括分部分项工程费,措施项目费,其他项目费和规费、税金。

工程量清单计价应按《建设工程工程量清单计价规范》的规定,采用综合单价计价。

定额计价办法是指按统一基价表或单位估价表、费用定额及有关文件规定和取费程序计算工程的直接费、间接费、利润、税金的计价办法。

工程量清单计价办法和定额计价办法是编制施工图预算、招标标底、投标报价、竣工结算的计价依据。

第二章工程量清单计价第五条工程量清单1、工程量清单是建设工程招标文件和合同的组成部分,由分部分项工程量清单、措施项目清单、其他项目清单组成。

工程量清单应包括建工程的全部项目,是各投标人报价的基础。

2、工程量清单的的编制应由具有编制招标文件能力的招标人或其委托人具有相应资质的工程造价咨询或招标代理机构编制。

3、工程量清单应依据招标文件、施工设计图纸、《建设工程工程量清单计价规范》和有关技术资料、计价规定及施工现场条件、工程具体情况等腰三角形进行编制。

江西省房屋计量计价规范文件

江西省房屋计量计价规范文件

为规范江西省房屋施工计量及项目计价工作,充分体现“方正扎实,规范高效”的工作作风,近期,江西省住房和城乡建设厅印发了《江西省房屋计量计价规范文件》。

本规范文件指出,房屋计量工作必须严格按规定流程操作,全面检查设计图纸和实施施工情况,提高计量准确性。

计价工作必须以产品结构和施工过程为依据,明确单价形成依据,规范计价计算程序。

规范文件还要求各地方结合实际情况,丰富和完善计量清单项目,制定单独的地区计量清单与单价文件,逐步形成与国家标准一致的地方性计量和计价体系。

对计量工作中的难点和热点问题进行重点解释,进一步统一各地方认知和操作。

江西省住房和城乡建设厅将定期组织检查和督导工作,要求各地结合本文件精神,认真贯彻执行。

现就此将相关规范文件印发各有关单位和人员,希望各级计量和计价工作人员牢固树立“规范为本”的工作理念,保障项目财政资金安全有序运行。

以上内容是根据您提供的标题自动生成的,仅供参考。

实际文件内容需根据具体情况自己补充完善。

江西省建设工程计价管理规定赣建字号

江西省建设工程计价管理规定赣建字号The document was prepared on January 2, 2021江西省住房和城乡建设厅赣建字[2010]3号关于印发《江西省建设工程计价管理办法》的通知各设区市建设局(建委、规划建设局)、城管局(委)、园林局、房管局、省直有关部门:为贯彻《建设工程工程量清单计价规范》(GB50500-2008),进一步规范建设工程发承包双方的计价行为,完善政府宏观调控和市场形成工程造价的机制,促进建设市场的健康发展,我厅组织制定了《江西省建设工程计价管理办法》,并经厅长办公会议审议通过,现予印发,请认真遵照执行。

二○一○年三月三十日江西省建设工程计价管理办法第一章总则第一条为规范建设工程发承包双方的计价行为,完善政府宏观调控和市场形成工程造价的机制,全面贯彻《建设工程工程量清单计价规范》(GB50500—2008)(以下简称“08计价规范”),根据国家有关法律法规,结合我省实际,制定本办法。

第二条本省行政区域内的工程建设项目(包括建筑工程、装饰装修工程、安装工程、市政工程、仿古建筑工程、园林绿化等工程)的计价活动,适用本办法。

第三条建设项目工程发承包价格的形成应当遵循以下原则:(一)政府宏观调控下的市场形成价格的原则;(二)企业自主报价的原则;(三)公平、公正、竞争、诚信合理确定工程造价的原则;(四)遵守法律、法规及接受政府行政主管部门依法监督的原则;(五)编制、审核、鉴定建设工程计价文件依法执业的原则。

第四条工程量清单计价是指按照分部分项工程费、措施项目费、其他项目费、规费和税金的划分计算工程项目费用,并采用综合单价的计价方法。

工料单价法是指按统一基价表或单位估价表、费用定额及有关文件规定和取费程序计算工程的直接费、间接费、利润、税金的计价办法。

第五条全部使用国有资金投资、国有资金占总投资额 50%以上或虽不足50%但国有资产投资者实质上拥有控股权的工程建设项目(包括建筑工程、装饰装修工程、安装工程、市政工程、园林绿化等工程),必须采用工程量清单计价方式。

关于印发《江西省建设工程计价管理办法》的通知

江西省住房和城乡建设厅赣建字[2010]3号关于印发《江西省建设工程计价管理办法》的通知各设区市建设局(建委、规划建设局)、城管局(委)、园林局、房管局、省直有关部门:为贯彻《建设工程工程量清单计价规范》(GB50500-2008),进一步规范建设工程发承包双方的计价行为,完善政府宏观调控和市场形成工程造价的机制,促进建设市场的健康发展,我厅组织制定了《江西省建设工程计价管理办法》,并经厅长办公会议审议通过,现予印发,请认真遵照执行。

二○一○年三月三十日江西省建设工程计价管理办法第一章总则第一条为规范建设工程发承包双方的计价行为,完善政府宏观调控和市场形成工程造价的机制,全面贯彻《建设工程工程量清单计价规范》(GB50500—2008)(以下简称“08计价规范”),根据国家有关法律法规,结合我省实际,制定本办法。

第二条本省行政区域内的工程建设项目(包括建筑工程、装饰装修工程、安装工程、市政工程、仿古建筑工程、园林绿化等工程)的计价活动,适用本办法。

第三条建设项目工程发承包价格的形成应当遵循以下原则:(一)政府宏观调控下的市场形成价格的原则;(二)企业自主报价的原则;(三)公平、公正、竞争、诚信合理确定工程造价的原则;(四)遵守法律、法规及接受政府行政主管部门依法监督的原则;(五)编制、审核、鉴定建设工程计价文件依法执业的原则。

第四条工程量清单计价是指按照分部分项工程费、措施项目费、其他项目费、规费和税金的划分计算工程项目费用,并采用综合单价的计价方法。

工料单价法是指按统一基价表或单位估价表、费用定额及有关文件规定和取费程序计算工程的直接费、间接费、利润、税金的计价办法。

第五条全部使用国有资金投资、国有资金占总投资额50%以上或虽不足50%但国有资产投资者实质上拥有控股权的工程建设项目(包括建筑工程、装饰装修工程、安装工程、市政工程、园林绿化等工程),必须采用工程量清单计价方式。

其他资金投资形式的工程建设项目,是否采用工程量清单方式计价由项目业主自主确定。

【管理制度)江西省建筑工程施工发包与承包计价管理办法

(管理制度)江西省建筑工程施工发包与承包计价管理办法江西省建筑工程施工发包和承包计价管理办法第壹章总则第壹条为了加强建设工程造价管理,规范我省建筑工程施工发包和承包计价行为,维护建筑工程发包和承包双方的合法权益,促进建筑市场的健康发展,根据国家和省有关法律、法规、规章的规定,结合本省实际,制定本办法。

第二条于本省行政区域内从事建筑工程施工发包和承包计价(以下简称工程发承包计价)活动,实施工程发承包计价的监督管理,适用本办法。

本办法所称建筑工程是指房屋建筑、市政基础设施、房屋维修、仿古建筑和园林绿化等工程。

本办法所称房屋建筑工程,是指各类房屋建筑及其附属设施和和其配套的线路、管道、设备安装工程及室内外装饰装修工程。

本办法所称市政基础设施工程,是指城市道路、公共交通、供水、排水、燃气、热力、环卫、污水处理、垃圾处理、地下公共设施及附属设施的土建、管道、设备安装工程。

第三条工程发承包计价包括编制施工图预算、招标标底、工程量清单、投标报价、工程结算和签订合同价等活动。

第四条建筑工程施工发包和承包价于政府宏观调控下,由市场竞争形成。

工程发承包计价应当遵循以下原则:(壹)政府宏观调控下的市场形成价格的原则;(二)遵守法律、法规及接受政府行政主管部门依法监督的原则;(三)公平、公正、诚信合理确定工程造价的原则;(四)编制、审核(鉴定)工程发承包计价依法执业的原则。

第五条省人民政府建设行政主管部门负责全省范围内工程发承包计价工作的监督管理。

县级之上人民政府建设行政主管部门负责本行政区域内工程发承包计价工作的监督管理。

具体工作委托各级建设工程造价管理机构负责。

第二章施工图预算和招标标底和投标报价第六条施工图预算、招标标底、投标报价由成本(直接工程费、间接费)、利润、其它费用和税金构成。

第七条施工图预算和招标标底、投标报价编制能够采用以下计价方法:(壹)工料单价法。

分部分项工程量的单价为直接费。

直接费以工程定额的人工、材料、机械的消耗量及其相应价格确定。

江西省建筑工程施工发包与承包计价管理办法

江西省建筑工程施工发包与承包计价管理办法第一章总则第一条为了加强建设工程造价管理,规范我省建筑工程施工发包与承包计价行为,维护建筑工程发包与承包双方的合法权益,促进建筑市场的健康发展,根据国家和省有关法律、法规、规章的规定,结合本省实际,制定本办法。

第二条在本省行政区域内从事建筑工程施工发包与承包计价(以下简称工程发承包计价)活动,实施工程发承包计价的监督管理,适用本办法。

本办法所称建筑工程是指房屋建筑、市政基础设施、房屋维修、仿古建筑和园林绿化等工程。

本办法所称房屋建筑工程,是指各类房屋建筑及其附属设施和与其配套的线路、管道、设备安装工程及室内外装饰装修工程。

本办法所称市政基础设施工程,是指城市道路、公共交通、供水、排水、燃气、热力、环卫、污水处理、垃圾处理、地下公共设施及附属设施的土建、管道、设备安装工程。

第三条工程发承包计价包括编制施工图预算、招标标底、工程量清单、投标报价、工程结算和签订合同价等活动。

第四条建筑工程施工发包与承包价在政府宏观调控下,由市场竞争形成。

工程发承包计价应当遵循以下原则:(一)政府宏观调控下的市场形成价格的原则;(二)遵守法律、法规及接受政府行政主管部门依法监督的原则;(三)公平、公正、诚信合理确定工程造价的原则;(四)编制、审核(鉴定)工程发承包计价依法执业的原则。

第五条省人民政府建设行政主管部门负责全省范围内工程发承包计价工作的监督管理。

县级以上人民政府建设行政主管部门负责本行政区域内工程发承包计价工作的监督管理。

具体工作委托各级建设工程造价管理机构负责。

第二章施工图预算与招标标底和投标报价第六条施工图预算、招标标底、投标报价由成本(直接工程费、间接费)、利润、其它费用和税金构成。

第七条施工图预算和招标标底、投标报价编制可以采用以下计价方法:(一)工料单价法。

分部分项工程量的单价为直接费。

直接费以工程定额的人工、材料、机械的消耗量及其相应价格确定。

其他直接费、现场经费、间接费、利润、其他费用、税金按照工程费用定额的有关规定另行计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件:

江西省建筑业营改增后现行建设工程计价

规则和依据调整办法(试行)

为满足我省建筑业营改增后建筑工程计价工作的需要,保障建筑业“营改增”后工程造价计价工作顺利、平稳实施,根据国家财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)和住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2016]4号)的规定,结合我省具体情况,本着遵守规定、简明适用的原则,制订本办法。

具体如下:

一、调整原则

遵循增值税“价税分离”的税制要求和维持营改增前后建设工程项目费用水平基本不变的思路,对我省现行建设工程计价定额基价、取费标准、计费程序基本不作调整,对包含在材料费、机械费、总价措施费和企业管理费中可抵扣的进项税额从含税造价中扣除,在除税价的基础上计算增值税(销项税额),进而形成增值税下的工程总造价{工程总造价价=税前工程总造价×(1+11%)}。

考虑到增值税的价外税属性,将附加税(城市建设维护税、教育费附加、地方教育费附加)放入企业管理费中。

二、调整依据

1. 住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2016]4号);

2. 《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);

3.江西省现行清单计价规范、计价定额和费用标准、工程造价相关管理政策等;

4.其他相关资料。

三、调整方法

本办法按照增值税一般计税方法的税制要求,对现行建设工程计价定额的计算规则和依据进行调整,把包括在材料费、机械费、总价措施费和企业管理费中的进项税额扣除,具体方法如下:

1.材料费

(1)材料单价按运到施工现场交货的情况考虑,其费用包括原价、运杂费和场外运输损耗费,另加采保费。

材料费中包括的进项税额按下列公式计算:

注:其中采保费按照我省规定费率,保持现有水平不变,其中考虑30%含有可扣进项税额,税率按17%。

(2)材料差价按含税价格调整。

材料市场信息价按含税价及相应增值税率发布。

2.机械费

现行定额机械台班单价由折旧费、大修费、经常修理费、安拆费及场外运费、人工费、燃料动力费组成,其中可抵扣进项税额按下表方法及适用增值税率计算。

3.总价措施费

总价措施费是指在现行费用定额中按费率计算的措施费用,如安全文明施工费、夜间施工增加费、检验试验费等按费率计算的费用。

其综合税率按以下规定计算可抵扣的进项税额。

(1)安全文明施工费、检验试验等六项措施费按6%的平均税率计算可抵扣的进项税额。

(2)以系数计算的项目费用(如安装工程中的脚手架搭拆费等)按平均税率4%计算可抵扣的进项税额。

4.企业管理费

(1)现行企业管理费包括12项费用。

其中办公费、固定资产使用费、工具用具使用费等3项内容包含可抵扣的进项税额。

其可抵扣的进项税额按平均税率2.25%计算。

(2)由于增值税价外税的属性,附加税(城市建设维护税、教育费附加、地方教育费附加)放在增值税后计算已不合适,因此将其纳入企业管理费中计算,附加税无可抵扣进项税额。

各专业定额企业管理费(间接费)增加一项附加税,其增加费率如下:

企业管理费增加(附加税)费率

四、其它规定

1.依据计价规则和依据调整原则,对增值税下工程造价的计算程序及表格需作相应调整,具体由省建设工程造价管理局承担发布。

2.材料(设备)暂估价先按含税价计入综合单价,然后按本办法计算可抵扣进项税额,进行除税;专业工程暂估价应为营改增后的工程造价。