太保寿(2011)46号附件08 分红保险财务管理暂行办法

常用保险术语手册

二 O 一 O 年八月三十日

-1-

目录 第一部分 产品类 ............................................................................................................... - 13 社会保险 ..................................................................................................... - 13 商业保险 ..................................................................................................... - 13 原保险 ......................................................................................................... - 13 再保险 ......................................................................................................... - 13 强制保险 ..................................................................................................... - 13 相互保险 ..................................................................................................... - 14 1.1 产险类 .................................................................................................................. - 14 财产保险 ..................................................................................................... - 14 企业财产保险 ............................................................................................. - 14 家庭财产保险 ............................................................................................. - 14 责任保险 ..................................................................................................... - 15 信用保险 ..................................................................................................... - 15 意外伤害险 ................................................................................................. - 15 健康险 ......................................................................................................... - 15 车辆损失险 ................................................................................................. - 15 商业三者险 ................................................................................................. - 16 交强险 ......................................................................................................... - 16 1.2 寿险类 .................................................................................................................. - 16 1.2.1 按照承保方式 ............................................................................................ - 16 人寿保险 ..................................................................................................... - 16 个人寿险 ..................................................................................................... - 16 团体寿险 ..................................................................................................... - 17 1.2.2 风险保障型人寿保险 ................................................................................ - 17 生存保险 ..................................................................................................... - 17 死亡保险 ..................................................................................................... - 17 定期死亡寿险 ............................................................................................. - 17 终身死亡寿险 ............................................................................................. - 17 两全险 ......................................................................................................... - 18 年金保险 ..................................................................................................... - 18 医疗保险 ..................................................................................................... - 18 重疾险 ......................................................................................................... - 18 1.2.3 投资理财型保险产品 ................................................................................ - 18 分红险 ......................................................................................................... - 18 万能险 ......................................................................................................... - 19 投连险 ......................................................................................................... - 19 1.3 其他类 .................................................................................................................. - 19 短期险 ......................................................................................................... - 19 -

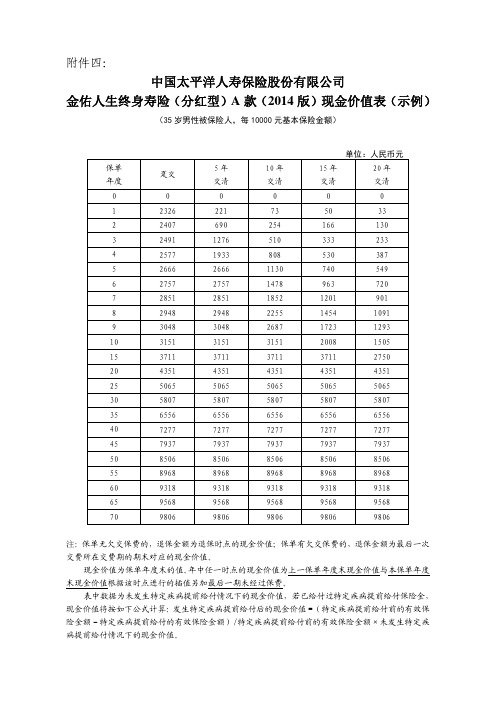

太保寿〔2013〕135号附件04 金佑人生终身寿险(分红型)A款(2014版)现金价值表(示例)

金佑人生终身寿险(分红型)A 款(2014 版)现金价值表(示例)

(35 岁男性被保险人,每 10000 元基本保险金额)

保单 年度

0 1 2 3 4 5 6 7 8 9 10 15 20 25 30 35 40 45 50 55 60 65 70

趸交

0 2326 2407 2491 2577 2666 2757 2851 2948 3048 3151 3711 4351 5065 5807 6556 7277 7937 8506 8968 9318 9568 9806

表中数据为未发生特定疾病提前给付情况下的现金价值,若已给付过特定疾病提前给付保险金, 现金价值将按如下公式计算:发生特定疾病提前给付后的现金价值=(特定疾病提前给付前的有效保 险金额-特定疾病提前给付的有效保险金额)/特定疾病提前给付前的有效保险金额×未发生特定疾 病提前给付情况下的现金价值。

5年 交清

0 221 690 1276 1933 2666 2757 2851 2948 3048 3151 3711 4351 5065 5807 6556 7277 7937 8506 8968 9318 9568 9806

10 年 交清

0 73 254 510 808 1130 1478 1852 2255 2687 3151 3711 4351 5065 5807 6556 7277 7937 8506 8968 9318 9568 9806

单位:人民币元

15 年 交清

20 年 交清

0

0

50

33

166

130

333

233

530

387

740

549

太保寿(2010)68号附件07鸿鑫人生两全保险(分红型)业务管理暂行办法

附件七:中国太平洋人寿保险股份有限公司鸿鑫人生两全保险(分红型)业务管理暂行办法为加强业务管理,规范分红保险业务的实务操作,确保业务积极稳健发展,特制定本办法。

本办法适用于个人营销渠道分红保险业务。

一、销售管理第一条 分红保险的销售管理应遵照中国保险监督管理委员会有关分红保险信息披露管理办法的相关规定及太平洋人寿保险股份有限公司关于分红产品销售管理的相关规定执行。

二、一般业务处理第二条 本办法所指的一般业务处理,包括首期交费,承保出单,续期交费,不涉及红利处理的保全、理赔、给付等业务处理内容。

一般业务处理可参照传统寿险产品管理规定执行。

第三条 办理《鸿鑫人生两全保险(分红型)》业务时,投保单、保险费收据等均采用总公司下发的统一单证。

投保人及被保险人须在投保单“声明与授权”栏中签名,声明保险代理人已就本产品条款的所有内容向其进行详细解释和明确说明,同时在“投保万能寿险、投资连结保险、分红保险的产品说明书阅读声明栏”中抄录“本人已阅读保险条款、产品说明书和投保提示书,了解本产品的特点和保单利益的不确定性”,并签字确认。

三、红利管理第四条 投保分红保险时,投保人及被保险人除在投保单上亲笔签名外,投保人还须在投保单的“万能寿险、投资连结保险、分红保险的产品说明书阅读声明栏”签字。

第五条 红利领取方式由投保人投保时在投保单上选定。

鸿鑫人生两全保险(分红型)的红利领取方式只有“累积生息”供投保人在投保时选择,若投保人在投保时未选定红利领取方式,按累积生息方式办理。

第六条 保险人在每一保单年度的生效周年日后30日内向投保人寄发《红利通知书》,向投保人告知其本保单年度有关红利分配情况。

“红利通知书”应包括如下信息:保单的基本信息、投资收益状况、本年度盈余和可分配盈余、投保人应分配红利金额、红利计算基础和计算方法;选择累积生息方式还应包括:现时累积利率、红利的累积总额。

第七条 红利的派发公司通过系统或指定专人定时进行红利的派发处理,将到达生效周年日的保件应分配的红利计入投保人的红利账户,以保障客户权益。

分红保险专题财务报告编报规则

分红保险专题财务报告编报规则本规则用于规范保险公司分红保险专题财务报告(以下简称“专题财务报告”)的编报,以真实、公允地反映保险公司分红保险业务的实际盈利状况。

本规则主要规范保险公司分红保险专题财务报告的编报,并不用于规范公司根据企业会计准则编制的(汇总)财务报告,保险公司并非必须改变公司(汇总)财务报告的编制方法以及分红保险的业务、财务管理方式。

一、专题财务报告的内容专题财务报告由以下五部分内容组成:董事会和管理层声明、审计意见、分红保险业务基本情况、分红保险利润表和资产负债状况表、分红保险保单红利分配方案。

(一)董事会和管理层声明保险公司应当在董事会和管理层声明部分披露以下信息:1、董事会和管理层对专题财务报告所载内容真实、准确、完整、合规的保证和承担法律责任的承诺。

保险公司应当声明“本报告已经通过公司董事会批准,公司董事会和管理层保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,内容真实、准确、完整、合规,并对我们的保证承担个别和连带的法律责任。

”外国保险公司分公司在此部分只需披露管理层声明,即声明“公司管理层保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,内容真实、准确、完整、合规,并对我们的保证承担个别和连带的法律责任。

”2、董事长和有关高级管理人员的签名及公司的印章。

其中,有关高级管理人员指符合中国保险监督管理委员会(以下简称“中国保监会”)有关规定并经中国保监会核准任职资格的以下人员:(1)总经理或具有相同职权的负责人;(2)财务负责人或行使相同职权的负责人;(3)总精算师或行使相同职权的负责人。

披露此部分信息时,需要注意以下两点:(1)外国保险公司分公司只需要上述高级管理人员的签名及公司的印章,不需要董事长的签名。

美国友邦保险有限公司在中国境内的分支机构在确定1家主报告公司合并报送专题财务报告时,所有分支机构的总经理或具有相同职权的负责人均应在报告上签字。

中国保险监督管理委员会关于下发《分红保险管理暂行办法》、《投资连结保险管理暂行办法》的通知

中国保险监督管理委员会关于下发《分红保险管理暂行办法》、《投资连结保险管理暂行办法》的通知【发文字号】保监发〔2000〕26号【发布部门】中国保险监督管理委员会(已撤销)【公布日期】2000.02.18【实施日期】2000.02.18【时效性】失效【效力级别】部门规章中国保险监督管理委员会关于下发《分红保险管理暂行办法》、《投资连结保险管理暂行办法》的通知(保监发〔2000〕26号)中国人寿保险公司、中国太平洋保险公司、中国平安保险股份有限公司、新华人寿保险股份有限公司、泰康人寿保险股份有限公司、新疆兵团保险公司、美国友邦保险有限公司上海分公司、美国友邦保险有限公司广州分公司、中宏人寿保险有限公司、太平洋安泰人寿保险有限公司、安联大众人寿保险有限公司、金盛人寿保险有限公司:为规范分红保险和投资连结保险,根据《中华人民共和国保险法》,我会研究制定了《分红保管管理暂行办法》、《投资连结保险管理暂行办法》。

现印发给你们,请认真贯彻执行,并将执行中遇到的问题及时报告我会。

特此通知中国保险监督管理委员会二000年二月十八日附件一:分红保险管理暂行办法第一条为规范分红保险业务,促进保险市场健康发展,根据《保险公司管理规定》,制定本办法。

第二条本办法所称分红保险,是指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。

第三条本办法所称保单持有人,是指按照合同约定,享有保险合同利益及红利请求权的人。

第四条红利分配的方式包括增加保额或现金分配等,保险公司应当在保险条款中载明其采用的红利分配方式。

第五条保险公司设计、拟订的分红保险产品,应当经中国保险监督管理委员会(以下简称中国保监会)批准后方可销售,修改时亦同。

第六条保险公司必须开发专门的电脑系统,并确保能够支持分红保险产品。

第七条中国保监会可以限制分红保险产品销售的地域范围。

第八条保险公司申报分红保险产品,应当提交以下材料:一、一般产品报备要求提交的材料;二、分红保险财务管理办法;三、分红保险业务管理办法;四、红利分配方法;五、收入分配和费用分摊原则;六、中国保监会要求的其他材料。

关于下发《分红保险管理暂行办法》、《投资连结保险管理暂行办法》的通知

关于下发《分红保险管理暂行办法》、《投资连结保险管理暂行办法》的通知保监发[2000]26号中国人寿保险公司、中国太平洋保险公司、中国平安保险股份有限公司、新华人寿保险股份有限公司、泰康人寿保险股份有限公司、新疆兵团保险公司、美国友邦保险有限公司上海分公司、美国友邦保险有限公司广州分公司、中宏人寿保险有限公司、太平洋安泰人寿保险有限公司、安联大众人寿保险有限公司、金盛人寿保险有限公司:为规范分红保险和投资连结保险,根据《中华人民共和国保险法》,我会研究制定了《分红保险管理暂行办法》、《投资连结保险管理暂行办法》。

现印发给你们,请认真贯彻执行,并将执行中遇到的问题及时报告我会。

特此通知二OOO年二月十八日附件一:分红保险管理暂行办法第一条为规范分红保险业务,促进保险市场健康发展,根据《保险公司管理规定》,制定本办法。

第二条本办法所称分红保险,是指保险公司将其实际经营成果优于定价假设的盈余,按一定比例向保单持有人进行分配的人寿保险产品。

第三条本办法所称保单持有人,是指按照合同约定,享有保险合同利益及红利请求权的人。

第四条红利分配的方式包括增加保额或现金分配等,保险公司应当在保险条款中载明其采用的红利分配方式。

第五条保险公司设计、拟订的分红保险产品,应当经中国保险监督管理委员会(以下简称中国保监会)批准后方可销售,修改时亦同。

第六条保险公司必须开发专门的电脑系统,并确保能够支持分红保险产品。

第七条中国保监会可以限制分红保险产品销售的地域范围。

第八条保险公司申报分红保险产品,应当提交以下材料:一、一般产品报备要求提交的材料;二、分红保险财务管理办法;三、分红保险业务管理办法;四、红利分配方法;五、收入分配和费用分摊原则;六、中国保监会要求的其他材料。

第九条分红保险的销售人员应当具备以下条件:一、参加过分红保险专门培训且合格;二、有一年以上寿险产品销售经验,且业绩良好;三、没有严重违规行为和欺诈行为。

第十条分红保险、非分红保险以及分红保险产品与其附加的非分红保险产品必须分设帐户,独立核算。

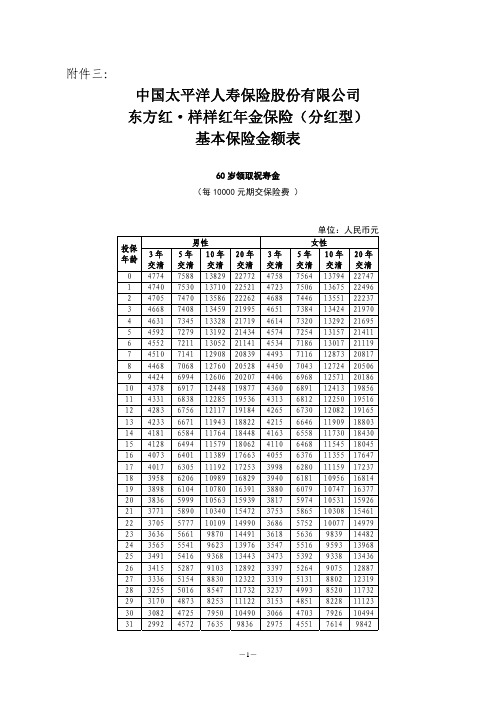

太保寿(2014)344号附件03+东方红·样样红年金保险(分红型)基本保险金额表

单位:人民币元 女性 5 年 10 年 20 年 交清 交清 交清 7914 14494 24138 7866 14393 23926 7816 14290 23706 7764 14182 23479 7711 14072 23245 7655 13958 23004 7598 13840 22756 7539 13718 22500 7479 13593 22236 7416 13464 21963 7352 13331 21683 7285 13194 21393 7217 13052 21095 7146 12906 20787 7073 12756 20470 6997 12600 20142 6920 12440 19805 6839 12275 19456 6757 12104 19096 6671 11927 18724 6583 11745 18341 6492 11557 17944 6397 11363 17535 6300 11162 17112 6199 10954 16674 6095 10740 16222 5987 10517 15755 5876 10288 15271 5760 10050 14770 5641 9804 14252 5517 9549 13716 5389 9284 13161 5256 9011 12587 5119 8727 11991 4976 8433 11374 4828 8128 10735 4674 7812 10072 4515 7484 9385 4350 7143 8673

附件三:

中国太平洋人寿保险股份有限公司 东方红·样样红年金保险(分红型)

基本保险金额表

60 岁领取祝寿金 (每 10000 元期交保险费 )

投保 年龄

太保寿(2014)344号附件06 东方红·样样红年金保险(分红型)产品说明书

中国太平洋人寿保险股份有限公司东方红·样样红年金保险(分红型)产品说明书一、重要声明1、本产品为分红保险,其红利分配是不确定的,将随分红保险的投资和实际经营情况发生变动,敬请注意。

2、本说明书所载资料,包括投保示例部分,仅供投保人理解保险条款时参考,各项内容均以保险条款约定以及实际红利分配为准。

二、产品特色1、限期投入,年年领取,年年祝福尽享一生每份保险费1万元,简单明了。

自合同生效日起,客户每年都可领到相当于基本保险金额的10%的祝福金,首期祝福金于合同生效后即可领取,收益返还频率高、速度快,客户年年享有一笔稳定的现金流直至终身,轻松满足客户长期理财规划和日常财务安排的需要。

2、保费返还,灵活可选,资金安全祝寿延年除年年领取祝福金之外,客户在投保时还可选择在年满60、65、70周岁的某一年龄领取到一笔相当于已交保费总和的祝寿金,资金安全灵活。

3、附加万能,贴心设计,可望更高账户收益客户可以选择购买附加万能险,主险的祝福金、祝寿金和红利均可“零扣费”自动进入附加万能账户,月月复利结算,可望获得更高的账户收益,万能账户余额足够的情况下更可自动提取交纳主险续期保费,免除主险续期交费的后顾之忧。

4、身价保障,保费豁免,尽显周到人性关怀客户可以选择购买附加投保人豁免保险费意外伤害保险,在保障客户的资金收益安全之外,还可做到身故风险的防范,如投保人因意外身故或全残,可豁免交纳之后各期保费,不影响任何保单利益,彰显周到全面的人性关怀。

5、红利复利,抵御通胀,分享专业经营成果本公司每年根据分红保险的业务经营状况,确定红利分配方案,客户可以每年分享公司专业经营的成果。

红利可留存在本公司的红利账户或进入附加万能账户,享受复利累积收益,助客户抵御通货膨胀。

三、保障责任1、本产品接受的被保险人投保年龄范围为出生满30天至60周岁。

2、本产品的保险期间为被保险人终身。

3、在保险期间内,本产品提供以下保险保障:(1)祝福金自合同生效日起,如被保险人生存,我们每年按基本保险金额的10%给付一次祝福金,直至被保险人身故或合同终止(以较早者为准)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件八:

中国太平洋人寿保险股份有限公司

分红保险财务管理暂行办法

(2011年版)

第一章 总则

第一条 为了规范本公司分红保险业务的财会处理,促进本公司分红保险业务的顺利开展,依照国家有关财会法规和本公司有关规定,并结合本公司分红保险业务的实际,特制定本暂行规定。

第二条 本规定适用于寿险总公司及各寿险分公司。

第三条 寿险总公司财务会计部负责本公司分红保险财务管理,包括资金管理,费用管理及红利支付,并组织本公司分红业务的会计核算。

第四条 各分公司财务会计部门负责本机构分红保险的财务管理和会计核算,并接受寿险总公司财务会计部的监督管理。

第二章 资金管理

第五条 资金管理的原则是分红保险资金的封闭性和收支两条线。

第六条 为确保分红保险资金收益归属分红保险的保单持有人,总公司资金运用部门开立独立的投资账户,运作分红保险的资金。

第七条 总公司财务会计部门开立银行专户,调度分红保险资金。

即归集分公司上划分红保险保费,下拨资金到分公司,以支付分红保险(不包括缴清增额部分)的赔款、给付、退保、撤保金额。

第八条 经营分红保险业务的分公司,在收到分红保险业务资金

后,全额上划总公司资金归集账户。

第九条 总公司将分公司申请的撤保(犹豫期退保)、退费(保单未生效,客户不愿保险)、退保、赔付、现金红利资金下拨到各分公司,将按照精算费用率计算的费用、累积生息红利、缴清增额红利,划拨到公司非封闭投资账户,将其余资金划到分红保险投资账户。

当归集账户资金不足下拨分公司时,从分红保险的投资账户变现资产下拨。

第十条 对分公司的营业费用,包括分红保险佣金支出,从公司非封闭账户下拨分公司。

第十一条 年度结算后,将公司参与分配的分红保险结算盈余,从归集专户或投资专户划到公司非封闭投资账户。

第十二条 以上资金管理需求通过业务系统产生相关信息实现。

第三章 会计核算

第十三条 公司与投保人签订的合同,如公司只承担了保险风险,则属于保险合同;如果公司与投保人签订的合同使公司既承担保险风险又承担其他风险的,应按下列情况进行处理: 保险风险部分和其他风险部分能够区分,并且能够单独计量的,将保险风险部分和其他风险部分进行分拆。

保险风险部分,确认为保险合同;其他风险部分确认为非保险合同。

保险风险部分和其他风险部分不能够区分,或者虽能够区分但不能够单独计量的,进行重大保险风险测试。

如果保险风险重大,将整个合同确认为保险合同;如果保险风险不重大,整个合同确认为非保险合同。

确认为保险合同的,按照《企业会计准则第25号-原保险合同》、

《企业会计准则第26号-再保险合同》等进行处理;不确认为保险合同的,按照《企业会计准则第22号-金融工具确认和计量》、《企

业会计准则第37号-金融工具列报》等进行处理。

第十四条 对分红保险的保费收入、各项业务及费用支出,建立分红保险子目核算,总公司单独建帐核算分红保险资金运用。

第十五条 对分红保险的首期、续期保费,以及退保、赔款及满期给付的核算,同传统人寿保险。

第十六条 对分红保险封闭投资账户中投资产品,按照《企业会计准则》要求核算。

第十七条 年终,对分红保险的保单责任准备金核算同传统寿险。

第十八条 年终,财务部将上年提存的红利准备金转回,根据精算部提供的数据提存红利准备金。

借记“提存寿险责任准备金”,贷记“寿险责任准备金”。

第十九条 年度红利分配方式为增额红利方式。

会计根据保额增加部分对应的趸缴保费,借记“保单红利支出”,贷记“应付保单红利”,同时借记“应付保单红利”,贷记“保费收入”。

第二十条 关爱金红利在被保险人在保险期间内身故,合同终止时给付。

确认给付金额,会计借记“保单红利支出”,贷记“应付保单红利”。

第二十一条 投保人或受益人领取终了红利。

会计借记“应付保单红利”,贷记“现金”或“银行存款”。

第四章 报表与信息披露

(一)向监管机关报送的报表

第二十二条 公司应于每年4月15日前,向保监会报送分红保险专题财务报告,包括资产负债表、业务盈余计算与分配表,该报告由精算责任人签字,并由会计师事务所审计。

资产负债表仅反映分红保险独立资产及相关负债情况。

业务盈余计算与分配表反映的是分红范围的收益,包括保费收入,各项赔付支出,营业费用(按照预定费用率计算),分红投资账户的投资收益等。

第二十三条 在4月1日前,向保监会报送分红业务年度报告,内容包括:分红保险业务年度盈余,保单持有人盈余分配方案,红利准备金提取方案,红利分配对公司偿付能力影响的评估,并由精算责任人签字。

(二)内部会计报表

第二十四条 为反映分红保险的经营情况,单独出具分红保险险类利润表。

第二十五条 为反映分红保险的费用支出情况,出具分红保险的费用支出情况表。

(三)对投保人的披露

第二十六条 每一会计年度,向保单持有人寄送一次分红业绩报告,内容包括:投资收益状况,本年度盈余,保单持有人应获红利计算基础和计算方法。

第五章 附则

第二十七条 本办法中未尽事宜,从国家及公司有关规定。

第二十八条 本办法自开办分红保险业务之日起执行。

第二十九条 本办法解释权归寿险总公司财务部。