1985-2013年美元指数(excel版)

美元指数是什么

美元指数是什么美元指数是什么,很多的外汇新手对美元指数是什么不是很熟悉,对于外汇投资者而言美元指数是一个必须掌握的基本概念。

美元指数是US Dollar Index翻译而来的,其英文简写为USDX。

类似于显示美国股票综合状态的道琼斯工业平均数(DowJonesIndustrialAverage),是综合反映美元在国际外汇市场的汇率情况的指标。

USDX是通过平均美元与六种国际主要外汇的汇率得出的,它通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。

美元指数根本上来讲还是一系列汇率的一个加权指数,所以最终还是反映到美国与其主要贸易货币的自由兑换货币的强弱上。

在美元指数构成的一揽子货币上,欧元是权重最重的一个货币,欧元的走势自然也成为与美元指数的重要影响因素。

美元指数计算公式USDX = 50.14348112 ×EURUSD(-0.576) ×USDJPY(0.136) ×GBPUSD(-0.119) ×USDCAD(0.091) × USDSEK(0.042) × USDCHF(0.036);注意:(括号内为次方,不是算术乘法)在1999年1月1日欧元推出后,这个期货合约的标的物进行了调整,从10个国家减少为6个国家,欧元也一跃成为了最重要、权重最大的货币,其所占权重达到57.6%,因此,欧元的波动对USDX的强弱影响最大。

另外,很多没有包括在USDX中的货币,通过与被包括在USDX中货币的相互关系來报价。

USDX是每周7天,每天24小时地被计算。

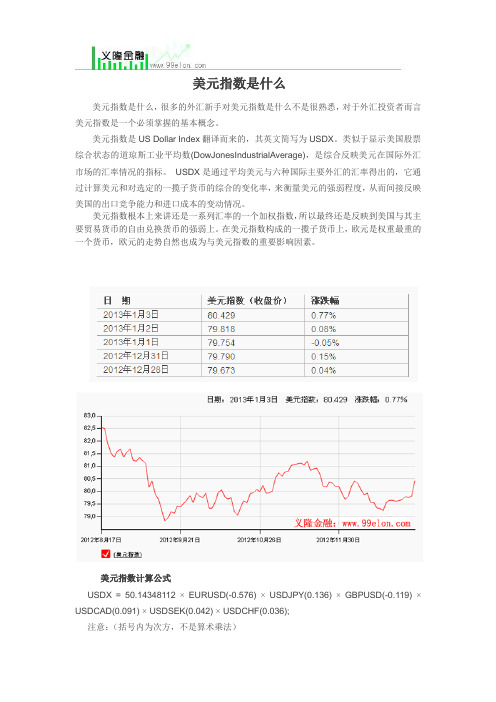

近日美元指数走势:美元指数历史数据2012年美元指数数据2011年美元指数数据自从2001年以来,反映美元兑西方主要货币汇率变动的美元指数已经形成明显的下跌趋势。

美元指数从2001年7月初121.02下跌至2004年2月18日的最低点84.56,累计下跌幅度达到30.13%,强势美元在事实上已不复存在。

美元

美元指数百科名片美元指数(US Dollar Index®,即USDX),是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。

它通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。

目录简介来历影响计算原则计算公式影响因素与黄金价格的关系美元指数与美元走势关系美元指数之世界六大黄金市场展开编辑本段简介美元指数(US Dollar Index,USDX)它类似于显示美国股票综合状态的道琼斯工业平均指数(Dow Jones Industrial Average),美元指数显示的是美元的综合值。

一种衡量各种货币强弱的指标。

出人意料的,美元指数并非来自CBOT或是CME,而是出自纽约棉花交易所 (NYCE)。

纽约棉花交易所建立于1870年,初期由一群棉花商人及中介商所组成,目前是纽约最古老的商品交易所,也是全球最重要的棉花期货与期权交易所。

在1985年,纽约棉花交易所成立了金融部门,正式进军全球金融商品市场,首先推出的便是美元指数期货。

USDX中使用的外币和权重与美国联邦储备局的美元交易加权指数一样。

因为USDX只是以外汇报价指标为基础的,所以它可能由于使用不同的数据来源而有所不同。

USDX是参照1973年3月份10几种主要货币对美元汇率变化的几何平均加权值来计算的,并以100.00点为基准来衡量其价值,如105.50点的报价,是指从1973年3月份以来其价值上升了5.50%。

1973年3月份被选作参照点,是因为当时是外汇市场转折的历史性时刻,从那时起主要的贸易国容许本国货币自由地与另一国货币进行浮动报价。

该协定是在华盛顿的史密斯索尼安学院(Smithsonian Institution)达成的,象征着自由贸易理论家的胜利。

史密斯索尼安协议(Smithsonian agreement)代替了1944年在美国新罕布什尔州(New Hampshire)布雷顿森林(Bretton Woods)达成的并不成功的固定汇率体制。

美元指数历史走势分析

一、美元宏观周期化分与特性当人们经历过在二十一世纪初始阶段,所爆发的这场全球性经济危机后,我想任何人都不难感觉到,美国对于世界金融以及经济的影响性以及重要程度。

各经济体与美国的关系可谓一损具损一荣即荣。

因此,对于美元指数波动特征以及一些波动规律上的正确掌握与了解,是绝对不能忽视的重中之重。

在下面的内容中,我会逐步的对一定时期内,美元指数所呈现的波动特征加以总结,并将历史上美元指数的重要区间加以划分,希望通过这样的方式,可以使更多的人对美元指数以及与其相关的重要内容上,形成正确系统性的必要了解。

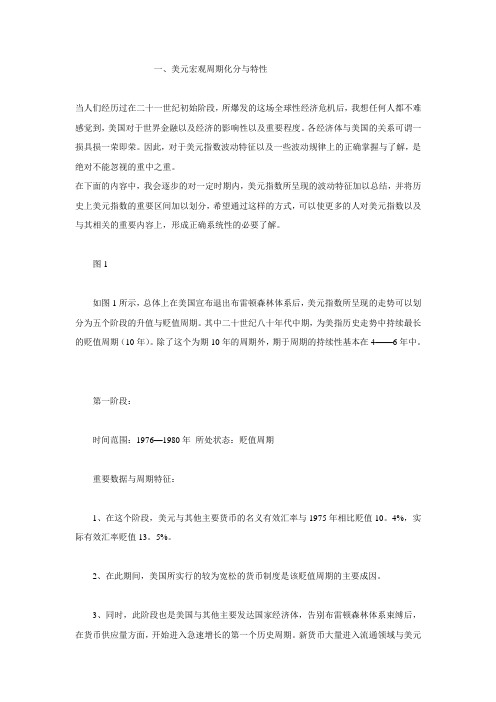

图1如图1所示,总体上在美国宣布退出布雷顿森林体系后,美元指数所呈现的走势可以划分为五个阶段的升值与贬值周期。

其中二十世纪八十年代中期,为美指历史走势中持续最长的贬值周期(10年)。

除了这个为期10年的周期外,期于周期的持续性基本在4——6年中。

第一阶段:时间范围:1976—1980年所处状态:贬值周期重要数据与周期特征:1、在这个阶段,美元与其他主要货币的名义有效汇率与1975年相比贬值10。

4%,实际有效汇率贬值13。

5%。

2、在此期间,美国所实行的较为宽松的货币制度是该贬值周期的主要成因。

3、同时,此阶段也是美国与其他主要发达国家经济体,告别布雷顿森林体系束缚后,在货币供应量方面,开始进入急速增长的第一个历史周期。

新货币大量进入流通领域与美元的贬值在时间上也是相互吻合的。

4、商品市场中,例如;石油、黄金以及其他贵金属、基础原材料、的价格呈现着飞涨的状态。

5、总的世界经济处于实际的“滞胀”阶段,与此同时“石油化美元”大量流入拉美国家以及其他原材料供给国。

第二阶段:时间范围:1981—1985年所处状态:升值周期重要数据与周期特征:1、在此期间,以1979年起点美联邦基金开始大幅提高基准利率,该货币政策执行两年后,于1981年居然达到惊人的、前所未有的16%。

也正是于此为基础,美元才得以终结了近忽持续了十年的弱势状态,近而进入了美元强势周期。

美元指数历史价格

1992-1993年:欧洲汇率机制(ERM)危机。起源于浮动汇率动荡和美元相对欧洲各国货币以及英镑的持续弱势。国际投机热钱(主要是对冲基金)肆意攻击英镑和欧洲货币,导致英镑和里拉汇率崩溃,被迫推出欧洲汇率机制。

1994-1995年:墨西哥金融危机且迅速波及全球。起源于墨西哥盲目的金融市场自由化(依照“华盛顿共识”的指示办事),大量热钱流入墨西哥和其他发展中国家,造成投机资产价格泡沫。

1971年之后的主要金融危机:

1974-1975年:全球性金融危机。起源于布雷顿森林体系崩溃、美国极度宽松的货币政策和石油危机导致欧洲美元市场暴涨。崩盘的主要部门是股票、房地产投资信托基金、商业地产。

1979-1982年:全球性金融危机。起源于美国极度宽松的货币政策和石油美元滚滚流入第三世界国家。崩盘的主要国家包括墨西哥、巴西、阿根廷,灾难波及世界众多国家。

2001年7月 美元指数见历史第二高点121点后于2002年初开始转弱,开始了美元指数第二个大熊市,至今仍未结束。911事件于此年爆发。

பைடு நூலகம்

2008年3月 美元指数见历史最低点70.68点。因为美联储从911事件后实行超级宽松的货币政策,大量美元流出美国进入新兴国家和商品市场,造成新兴国家资产泡沫和仅次于70年代的商品牛市。

1975年3月 美元指数见低点92.82点后回升。

1978年8月 美元指数跌破1973年低位 中国于次年开始改革开放,可能有大批资金从美国流向中国,造成美元破位下行。

1978年10月 美元指数见当年为止的历史最低点82点,并开始在低位徘徊。

1980年10月 美元指数重拾升势,并在随后的几年表现出历史最强的走势。

1971年8月 尼克松政府被迫宣布放弃按35美元一盎司的官价兑换黄金的美元“金本位制”,实行黄金与美元比价的自由浮动,美元泛滥的时代开始,开启了70年代的高通胀期。

美元指数的历史统计回顾1971年——2010年

美元指数的历史统计回顾1971年——2010年1971年8月尼克松政府被迫宣布放弃按35美元一盎司的官价兑换黄金的美元“金本位制”,实行黄金与美元比价的自由浮动,美元泛滥的时代开始,开启了70年代的高通胀期。

1973年7月美元指数见低点90.53点后走强。

石油危机于此年爆发,可能当时美国政府见到石油危机来势汹汹便有所收敛。

1974年1月美元指数见高点109.5点后走弱,石油价格于该年见顶。

1975年3月美元指数见低点92.82点后回升。

1978年8月美元指数跌破1973年低位中国于次年开始改革开放,可能有大批资金从美国流向中国,造成美元破位下行。

1978年10月美元指数见当年为止的历史最低点82点,并开始在低位徘徊。

1980年10月美元指数重拾升势,并在随后的几年表现出历史最强的走势。

1981年12月美联储主席保罗·沃克尔将联邦基金利率升至 20%1982年12月联邦基金利率降至8.5%后在8和10之间徘徊,但美元指数继续走强1985年2月美元指数见历史最高点164.72点。

根据美国的数据,美国对华贸易于此年从顺差变为逆差,过去的美元大牛市是因为中国刚开始改革,急需从美国进口各种设备和从世界进口原材料,而当时的中国还还没有外汇储备,便造成对美元的强劲需求,加上沃克尔一直保持谨慎的货币投放造成。

从1985年高位起,美元开始了历史最长时间的大熊市。

1987年保罗·沃克尔离开美联储。

1992 年9月美元指数创出历史新低点78.33点,比上一历史低点82点低了3.67点。

原因是,中国从85年开始对美国贸易顺差,并逐年扩大,因此积累了一定数量的美元外汇储备,不需要再在市场上购买美元,加上美国连年贸易逆差,美国用美元支付贸易逆差。

1995年 8月又经过3年的低位徘徊,美元指数重拾升势,这次是因为信息网络时代在美国拉开序幕,资金追逐高利润率的新兴产业回流美国追捧信息网络公司和这些公司的股票。

美元指数与美元走势关系

美元指数与美元走势关系目前全球大宗商品交易仍然以美元定价为主,世界各国外汇储备中美元占70%左右水平,美元汇率走向对商品交易市场、期货市场及各国经济利益再分配格局等均具有重要影响。

我们下面将从历次美元指数大幅波动的主导因素以及市场波动特征等角度分析判断美元中期走向格局,并探讨其对基本金属市场的期货价格走势的影响。

一、美元指数大幅波动的主导因素最近30年来,美元已经经历了两次危机,第一次危机爆发于1973-1976年间,危机爆发标志是美元和黄金的彻底脱钩以及布雷顿森林体系的崩溃。

第二次危机爆发于1985-1987年间,危机爆发标志是《广场协议》的签署和美国股市的股灾。

例如始于2001年的这一轮美元调整,表面上看是布什政府对90年代中期后民主党政府所奉行的“强势美元政策”调整的结果。

现任美国财政部长斯诺于去年5月17日在西方7国财政部长会议上发表的关于“强势美元政策”的讲话,被普遍视作美国推行弱势美元政策的信号。

政策改变的背后,仍然是经济因素在起作用。

按照高盛公司的预测,○1美国未来10年预算赤字将达到5.5万亿美元,○2经常项目贸易赤字将超过GDP的5%,双赤字局面的持续是美元政策由强转弱的基础。

更为不利的是美元利率处于45年来的最低点,低利率与美国反恐战争导致国际资本流入逆转,难以弥补国际收支逆差。

综合起来,双赤字、低利率、恐怖袭击这三大因素导致国际资本外流是此轮美元中期贬值趋势形成的基本原因。

对照三次美元中级调整趋势的主导因素,主要经济增长力量发展差异所导致的国际资本流动及其引发的汇率机制变动是主要原因。

每一次产业转移与新兴强势增长区的出现,都意味货币利益格局的再分配,最终体现在新汇率机制的形成上。

机制的改变将促使此轮调整的尽快完成。

二、美元指数中期市场波动特征分析据有关人士统计分析,过去30年的美元市场中期波动中,美元的每一轮上涨或下跌都呈现一定的规律和周期性——平均每一轮的上涨和下跌行情大约持续5-7年。

1985-2012年中美-购买力评价理论验证

•

原因五、由于中国和美国的经济发展水 平,消费结构等存在很大不同,因此,两 国的物价指数包含的商品及其权数也相差 较大。美国消费物价指数中包含的商品在 计算中国消费物价指数时可能就没有,这 种价格指数是不否何传统购买力平价理论 要求的。

Hale Waihona Puke 购买力平价理论• 购买力平价有两种形式,即绝对购买力评价和相对购买力 平价。前者指出两国货币的均衡汇率等于两个国家的价格 比率,说明某一时点上汇率决定的基础;而后者提出汇率 的变动等于两国价格指数的变动差,说明了某一段时间里 汇率变动的原因。购买力平价理论认为长期均衡汇率,即 无政府调节的自动实现国际收支平衡的汇率水平,是由购 买力平价决定的;而自由浮动汇率条件下的短期均衡汇率 经趋于长期均衡汇率水平。

消费物价指数(CPI)

• CPI是居民消费价格指数(consumer price index)的简称 • CPI=(一组固定商品按当期价格计算的价值/一组固定商 品按基期价格计算的价值)×100%。固定权数按加权算术 平均指数 • 若1995年某国普通家庭每个月购买一组商品的费用为800 元,而2000年购买这一组商品的费用为1000元,那么该国 2000年的消费价格指数为(以1995年为基期) CPI=1000/800×100%=125%,也就是说上涨了(125%100%)=25%。 • 在日常中我们更关心的是通货膨胀率,它被定义为从一个 时期到另一个时期价格水平变动的百分比。上例中即通货 膨胀率为25%

• 原因三、购买力平价理论只重视了外汇市场和商品市场的 均衡,而忽视了其他市场对外汇市场的影响,忽视了其他 价格信号对汇率的影响。事实上,在一国经济中,除了商 品市场外,还存在证券,劳动等诸多市场,这些市场供求 关系的变化,也会对外汇汇率产生影响,以证券市场为例, 当对本国证券的需求增加时,本国证券价格将会提高,其 收益率将会降低,经济行为认为追求收益的最大化,必然 会增加对外国证券的购买,从而引起外汇需求的增加和外 汇汇率的上升。在商品市场所决定的购买力平价没有发生 变化的情况下,外汇汇率却由于本国证券市场价格的变化 而上升,这是购买力平价理论没有考虑到的。因此,在研 究汇率的决定与调整时,我们也应当充分考虑其他市场价 格信号的变动对外汇汇率的影响。

美国利率历史1985-2011

联邦基金的目标和贴现率的历史变迁1971年至现在日期贴现率联邦基金利率改变*新的水平变更新水平小学一中学22010年2月19日 + .25 0.75 1.252008年12月16日 -. 75 0.50 1.00-1至-. 75 0.00 - 0.2510月29日 -. 50 1.251.75-. 50 1.0010月8日 -. 50 1.752.25-. 50 1.504月30日 -. 252.252.75 -. 25 2.003月18日 -. 752.503.00 -. 752.253月16日 -. 253.253.751月30日 -. 50 3.50 4.00 -. 50 3.001月22日-. 75 4.00 4.50-. 753.502007年12月11日 -. 25 4.75 5.25 -. 25 4.2510月31日 -. 25 5.00 5.50 -. 25 4.509月18日-. 50 5.25 5.75-. 504.758月17日-. 50 5.75 6.252006年6月29日+ .25 6.25 6.75 + .25 5.255月10日+ .25 6.00 6.50 + .25 5.003月28日+ .25 5.75 6.25 + .25 4.751月31日+ .25 5.50 6.00 + .25 4.502005年12月13日+ .25 5.25 5.75 + .25 4.2511月1日+ .25 5.00 5.50 + .25 4.009月20日+ .25 4.75 5.25 + .25 3.758月9日+ .25 4.50 5.00 + .25 3.506月30日+ .25 4.25 4.75 + .25 3.255月3日+ .25 4.00 4.50 + .25 3.003月22日+ .25 3.75 4.25 + .25 2.752月2日+ .25 3.50 4.00 + .25 2.502004年12月14日+ .25 3.25 3.75 + .25 2.2511月10日+ .25 3.00 3.50 + .25 2.009月21日 + .25 2.75 3.25+ .251.758月10日 + .25 2.50 3.00 + .25 1.506月30日 + .25 2.25 2.75+ .251.252003年6月25日 -. 25 2.00 2.50-. 251.001月9日 2.25 2.75*在2003年1月9日,这个文件就开始跟踪中小学信贷利率。