房地产行业:商品房需求已被透支,地产新开工同比即将见顶-130409

2024年房产建筑市场发展现状

2024年房产建筑市场发展现状1. 市场背景随着经济快速发展,中国房地产市场逐渐成为全球最大的房产建筑市场之一。

过去几十年来,中国政府采取了一系列政策措施,推动了房产建筑市场的稳步发展。

然而,随着时间推移,市场发展面临着一些新的挑战和问题。

2. 市场规模中国房产建筑市场的规模庞大,包括住宅、商业地产和工业地产等多个子市场。

根据统计数据,2019年中国房地产市场销售额超过千亿元人民币,市场规模已达到万亿级别。

房产建筑业也是中国重要的经济支柱产业之一,对国内生产总值的贡献率较高。

3. 供需关系随着城市化进程的推进和人口的增加,房产建筑市场供需关系日益紧张。

人们对住房的需求持续增长,尤其是大中城市地区。

然而,供应端却存在短缺问题,导致房价居高不下。

为了疏解供需压力,政府相继出台一系列调控政策,限制房地产企业的投资行为,促进住房供应。

4. 政策影响政府的宏观调控政策对房产建筑市场发展起着重要的引导和规范作用。

近年来,政府不断强化房地产调控政策,旨在遏制房价上涨和市场过热。

这些政策包括限购、限贷、限售等措施,有效地降低了市场投机行为,保护了消费者权益。

5. 技术创新随着科技的不断进步,房产建筑市场也面临着技术创新的压力和机遇。

新材料、建筑工艺和智能化设备的应用,推动了建筑施工效率和品质的提升。

此外,虚拟现实、人工智能等技术的引入,也对房产建筑市场的设计、销售和管理等环节产生了积极的影响。

6. 环境保护随着社会环境问题的日益突出,房产建筑市场也面临着环境保护的重大挑战。

建筑材料的选择、施工过程的节能减排等都需要注重环境友好型。

在政府的推动下,绿色建筑和可持续发展的理念逐渐深入人心,并在市场上得到了推广应用。

7. 区域发展差异中国房产建筑市场的发展呈现出明显的区域差异。

一线城市和部分新一线城市的房地产市场较为火爆,供需关系紧张。

而二线城市和三线城市的房地产市场则面临着较大的去库存压力。

随着国家政策的引导,未来房产建筑市场的不平衡问题有望得到缓解。

房地产:市场降速明显,销售面积与新开工面积单月降幅超20%

所属行业 房地产发布时间2021年11月15日市场降速明显,销售面积与新开工面积单月降幅超20%核心观点:1-10月全国商品房销售面积与金额分别是14.3亿平米和14.7万亿元,同比分别增长7.3%和11.8%,增速延续收窄的趋势。

由于当前影响新房市场的核心因素没有消失,因此,短期内,预计单月同比将维持下行趋势。

从单月土地购置面积、新开工面积、施工面积和竣工面积表现来看,土地投资和开发建设两个阶段都处于降速阶段,因此房地产开发投资也保持一致,单月同比为负,并且降幅扩大至-5.4%。

目前来看,房地产对于推动经济增长的作用在减弱。

如果11月和12月单月房地产开发投资继续保持-5.4%的降幅,那么全年房地产开发投资增速将降至5.0%。

这意味着房地产开发投资将低于2021年GDP 增长目标——6%以上。

1-10月房地产开发企业到位资金合计16.7万亿,同比增长8.8%,增速较8月末下降了2.3个百分点。

从各项资金的占比情况来看,截止2021年10月,国内贷款和自筹资金占比分别较2020年下降3.0个百分点和3.1个百分点。

定金及预收款的占比提高了6.0个百分点,个人按揭贷款占比提升0.4个百分点。

即用于房地产开发的资金中,筹资占比减弱,经营资金投入增加,这也意味着房地产行业的杠杆将相应降低。

相关研究:《2021年10月房地产行业月报:房产税试点工作开展,政策纠偏下,企业信用或回暖(第40期)》 《2021年10月中国典型房企销售业绩TOP200》 《月读数据(第48期):单月销售业绩同比三连降,开发投资单月同比转负(2021年1-9月)》联系人:报告撰写: 亿翰智库 于小雨、王玲、李慧慧(Yjtzl2016微信号) 报告审核: 全联房地产商会 秦晶、李晨曦 官方网站: 一、影响商品房成交的核心因素没有消失,预计单月同比将维持下行趋势1-10月全国商品房销售面积与金额分别是14.3亿平米和14.7万亿元,同比分别增长7.3%和11.8%,增速延续收窄的趋势。

房地产行业研究:整合加速,风物长宜放眼量

市场数据(人民币)市场优化平均市盈率 18.90 国金房地产指数 3390 沪深300指数 4913 上证指数 3625 深证成指 14689 中小板综指 14145相关报告1.《按揭改善销售下行,地产投资仍承压-11月统计局数据点评》,2021.12.152.《最大变化是从“稳市场”到“稳行业”-中央经济工作会议点评》,2021.12.123.《冬去春来-地产年度策略》,2021.12.64.《郑州土拍降温,碧桂园服务融资80亿港元-地产周报》,2021.11.215.《销售下滑幅度达年内最大,开发投资跌幅扩大-10月统计局数据点...》,2021.11.16杜昊旻 分析师 SA C 执业编号:S1130521090001 duhaomin @ 王祎馨联系人wangyixin @整合加速,风物长宜放眼量核心观点⏹短期稳健优先推荐国企,长期效率为主推荐民企。

今年地产行业动荡较大,房企暴雷不断,物管板块估值也随之承压。

我们预计明年春节过后,地产行业竞争格局会变得明朗,届时物管板块估值也会随之修复。

短期来看,国企物管公司因为关联房企稳健而享有更高确定性和估值,我们看好已经出台股权激励计划的保利物业。

中长期来看,物管公司自身的运营效率高低将决定其估值高低。

在这一点上,我们认为民营物业公司更可能胜出。

主要看好两类:第一,受益于物业行业整合加速,规模大幅提升,增值服务方面探索出成熟产品线后能快速起量的头部物管公司,推荐碧桂园服务。

第二,基础物管密度高,口碑好,且在增值服务方面发展有方的区域龙头物业公司。

这些物业公司的关联房企流动性危机解除后,未来估值修复弹性较大。

推荐金科服务、建业新生活。

⏹政策面预计持续友善。

虽然物业是地产的子行业之一,但不同于经常被调控的地产行业,物业行业受到政策的颇多支持。

今年以来,住建部和各个地方政府都出台了诸多支持物业公司做好质价相符,以及鼓励物业公司探索各类增值服务的文件。

我们认为,物业公司是政府基层治理的重要抓手,无论是疫情期间的防疫工作,还是突发灾难(比如河南7月的洪灾)时的救援工作,物业公司均做出了突出贡献。

2022年房地产行业运行分析

2022年房地产行业运行分析一、房地产开发投资完成情况1—4月份,全国房地产开发投资39154亿元,同比下降2.7%;其中,住宅投资29527亿元,下降2.1%。

二、商品房销售和待售情况1—4月份,商品房销售面积39768万平方米,同比下降20.9%;其中,住宅销售面积下降25.4%。

商品房销售额37789亿元,下降29.5%;其中,住宅销售额下降32.2%。

三、房地产开发企业到位资金情况1—4月份,房地产开发企业到位资金48522亿元,同比下降23.6%。

其中,国内贷款6837亿元,下降24.4%;利用外资38亿元,增长129.4%;自筹资金16271亿元,下降5.2%;定金及预收款15357亿元,下降37.0%;个人按揭贷款8037亿元,下降25.1%。

四、房地产开发景气指数4月份,房地产开发景气指数(简称“国房景气指数”)为95.89。

首先:成交面积、成交金额4月全面低迷1—4月份商品房销售面积39768万平方米,同比下降20.9%;其中,住宅销售面积下降25.4%。

商品房销售额37789亿元,下降29.5%;其中,住宅销售额下降32.2%。

拆分单月数据可以看到,4月单月销售面积销售额,同比均出现了非常明显的下调。

是5年来市场最低值,成交额同比下调超过46%。

其次,楼市低迷, 2022年主要是疫情影响楼市在1-4月出现明显下调的原因主要有:、1:市场未恢复信心2021年楼市房贷排队现象严重,严重制约了楼市成交。

房贷全面收紧,虽然最近有所恢复,但市场信心没有全面恢复2:2021年疫情波动导致前值过高,2022年4月全国疫情影响巨大整体看,因为2021年整体市场上半年萧条,下半年井喷,所以去年下半年整体数值较高,2022年4月整体疫情影响巨大,特别是2021年4月整体市场活跃,出现了同比数据明显下调。

3:楼市宽松政策井喷,但暂时市场还未完全见底经过几年的深度调控,房地产市场显现出一些疲态,加之相关部门对房地产开发企业在融资端的监管,让企业压力倍增,新房降价销售的现象在一些城市和区域逐渐增多。

2023年济南房地产行业市场需求分析

2023年济南房地产行业市场需求分析一、行业概况随着济南市的城市化建设不断推进,房地产行业市场需求也随之不断增加。

具体来说,截至2021年底,济南总人口已达到1000多万人,加之济南是全国重要的政治、文化、商业中心之一,吸引了大量人口前来工作、学习和生活。

这些因素加起来,使得济南的房地产需求越来越大。

二、市场需求分析1.住房需求:目前,济南房地产市场的主要需求来自于居民的住房需求。

济南的人口总体上呈现出快速增长的趋势,尤其是在年轻人口流入方面,更是呈现出较大的增长率。

这种趋势带动着居民对于住房的需求量不断攀升,特别是那些购房意愿较强的刚需族群,他们对于房屋的价格、装修和品质都有一定的挑剔。

2.商业用房需求:济南市作为内陆城市的发展程度已经超过了大部分东北、西北地区的城市,其中包括了济南的商业发展和经济实力。

因此,这里的商业用房需求也日益旺盛。

大型商场、办公楼、写字楼、公寓楼等商业用房的开发都具有很高的发展前景。

3.旅游用房需求:作为历史文化名城,济南的旅游业也开始发展得越来越成熟。

人们对于旅游用房的需求量也随之增加。

这种需求可以分为住宿和商场两种,比如布置在景区周边的旅游酒店、客房等等,那么济南市旅游用房的需求也在不断升温。

4.办公用房需求:在济南的商业氛围中,办公用房是非常重要的一项需求。

区别于单纯的住宅需求,作为业主,他们对于品质、价格、环境等方面的要求都更加严格。

而且,现如今,很多企业对于办公环境的要求也比较高,有些企业甚至会把办公地点作为展示自己的形象和文化的一个重要门面,所以在济南市的市场上,办公用房的需求也逐步增加。

三、发展前景分析济南作为全国重要的中心城市之一,在房地产市场上也有着较高的发展潜力。

在未来,济南有以下几方面的发展前景:1.健全房地产市场监管制度:这是当下济南市房地产市场发展的必须遵循的方向。

从整体上来说,房地产市场行业的规范化与健康发展有着重要的作用。

毕竟,这个行业涉及到不只是投资者,还有住户的栖息和环境的改善等多种因素,所以不断地健全管理制度,发挥好政府的作用,就是创造更加稳定、合理和健康的市场环境。

2023年1-6月我国房地产开发和销售情况分析

2022年1-6月我国房地产开发和销售情况分析在国家出台一系列调控政策后,楼市仍难言全面复苏。

昨日(7月15日),国家统计局公布的2022年上半年全国房地产开发和销售数据显示,楼市的各项数据呈现出“冰火两重天”的两种态势。

2022年1-6月份,商品房销售面积同比增长3.9%,销售额也增长了10.0%。

与之相对应的则是,6月份房地产开发投资增速的16个月连跌,和楼市库存的再次增长。

“冷”:房地产开发投资增速16个月连跌值得留意的是,虽然销售市场的消失回暖,但房地产上游环节仍未走出下跌泥潭。

数据显示,1-6月份,全国房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比1-5月份回落0.5个百分点。

据中国房地产行业市场深度分析报告显示,这已经是该指标在2022年1月开启下降模式后的连续第16次下调。

19.3%、16.8%、16.4……6.0%、5.1%、4.6%,16个月中,全国房地产投资增速滑落超过了七成。

“房地产投资增速的持续下滑,与整体宏观经济形势的持续低迷不无相关,上半年全国GDP增速为7%,宏观经济消失筑底,使得房地产开发投资动力不足”,亚豪机构市场总监郭毅进一步分析,在经受了数十年的集中规模开发后,部分二三线城市房地产市场已现饱和,只有一线城市和经济发达的二线城市尚存肯定的市场空间,从全国整体状况来看,房地产投资增速仍将保持低位运行。

除房地产开发投资增速外,土地购置面积同比连续削减、商品房待售面积的再次增长,也显示了房地产市场“冷”的一面。

“暖”:商品房销售额与销售面积双双增长国家统计局发布的数据显示,上半年商品房销售额达到了34259亿元,同比增长了10.0%,增速比上月提高了6.9个百分点。

商品房销售面积达50264万平方米,同比增长3.9%,这也是销售面积连跌12个月以来的首次增长。

在成交量及成交金额上涨的同时,多个城市的房价也步入上升通道。

此前发布的6月份百城房价指数连涨两个月,全国100个城市新建住宅平均价格达10628元/平方米,环比上涨0.56%,有53个城市环比上涨,46个城市环比下跌,1个城市环比持平。

2023年我国房地产市场现状:房地产市场走势增长

我国房地产市场现状:2022年房地产市场走势增长网讯,2022年估计房地产投资速度下降至3.5%左右,当下,国内推出新政落地房地产行业体制改革,市场开发投资总体走势呈增长方向。

住宅用地二线城市投资规模位于首位,而一线城市的投资活动较多。

以下对我国房地产市场现状分析。

由于受新冠疫情反复等带来的影响,国内购房者预期和置业信念持续不足,导致全国房地产市场表现低迷,且很可能将来还将持续一段时间。

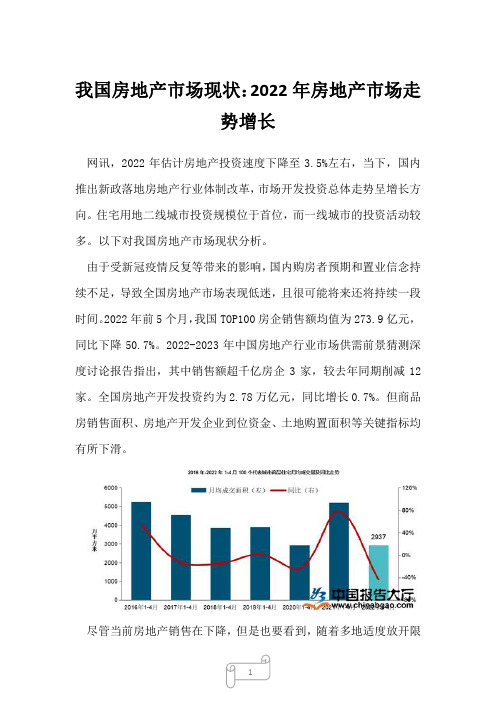

2022年前5个月,我国TOP100房企销售额均值为273.9亿元,同比下降50.7%。

2022-2023年中国房地产行业市场供需前景猜测深度讨论报告指出,其中销售额超千亿房企3家,较去年同期削减12家。

全国房地产开发投资约为2.78万亿元,同比增长0.7%。

但商品房销售面积、房地产开发企业到位资金、土地购置面积等关键指标均有所下滑。

尽管当前房地产销售在下降,但是也要看到,随着多地适度放开限购限售,降低公积金使用门槛,加快购房贷款审批等,部分城市的住房需求有所释放,销售面积降幅有所收窄。

现从三大市场状况来分析我国房地产市场现状。

1季度,全市房地产开发企业房屋新开工面积为250.7万平方米,同比下降33%。

其中,住宅新开工面积为119.4万平方米,同比下降38.2%;办公楼为22.7万平方米,下降11.6%;商业营业用房为17.7万平方米,增长0.3%。

全市房屋竣工面积为158.1万平方米,同比下降50.6%。

其中,住宅竣工面积为63.7万平方米,下降57.1%;办公楼为42.5万平方米,增长14.4%;商业营业用房为14.2万平方米,下降60.8%。

房地产销售和房价"前热后冷",全年房价涨幅总体可控,一线城市保持相对坚挺,二、三线城市在下半年呈现全面回落。

1季度,全市商品房销售面积为192.6万平方米,同比下降11%。

其中,住宅销售面积为137.6万平方米,下降25%;办公楼为12万平方米,增长13%;商业营业用房为13.9万平方米,增长3.2倍。

楼市疲软家居建材业雪上加霜,探索O2O模式过冬

楼市疲软家居建材业雪上加霜,探索O2O模式过冬楼市唱衰,难现昨日风光日前,网上疯传地产龙头万科副总裁毛大庆在建策沙龙上的发言,其中称“全国房地产市场分化”,引发舆论高度关注,其观点:1. 二手房“越等越卖不掉”毛氏说法:我本人2013年也在卖一套房子,100平方米的房子,就卖不掉,现在是越等越卖不掉。

2. 部分城市土地成交进入下行通道?毛氏说法:成交的反弹乏力,库存总量增加,绝大部分城市的存消比在上升,没有真正感受到小阳春的味道。

一线城市的土地成交,除了北京、上海(楼盘)少有的几个地方之外,其他城市土地成交已经进入到一个下行通道里了。

3. 银行今年一季度“没房贷任务”毛氏说法:我在一季度密集拜访了20多个行长,和他们聊,发现今年的银行基本上没房贷任务,一季度没任务,以前都是有任务的,但今年没有。

4. 楼面地价5万元的房子“谁刚需”毛氏说法:如果突然在这个市场中跑进来5万多套都是5万元左右的房子,我不知道这个刚需是什么人,“刚”到“楼面地价都是5万”的人,我觉得我自己都不“刚”(指毛大庆本人),不知道谁还那么“刚”。

5. 中国新开工商品房已达到饱和毛氏说法:中国商品房新开工已经达到极限,未来仍然能保持增长的城市主要是东部城市带中的一些三、四线城市,我们认为它的增长还有潜力。

毛大庆作为万科副总裁,他的这些观点都不是随口而出的,而是经过一系列科学调研分析得出来的结论。

如果说2013年以前的房地产市场是“高烧不退”,那么,从2014年开始,这个市场和行业将有可能日趋理性。

长江证券最新报告预测,基于对人口增长率、城镇化率、人均居住面积和结婚人口的合理假设,2014年住宅刚需面积达到12.2亿平方米,而销售面积则达到12.4亿平方米,中国房地产从此进入了供过于求的阶段。

楼市乏力,殃及池鱼,家居建材首当其冲。

种种迹象表明房地产市场的持续乏力已是不争事实,房市乏力首当其冲影响的就是家居建材行业,而家居建材行业本身由于终端的集约、渠道的集中、品牌的集中。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

莫尼塔(上海)投资发展有限公司●地产行业高频数据图册商品房需求已被透支,地产新开工同比即将见顶莫尼塔地产行业研究小组罗雨施琪博士2013年4月3月主要城市房地产市场综述:恐慌性成交或透支后期需求 17个重点城市一二手商品房成交情况(4周平均) 本期房地产市场热图:4月楼市成交或明显降温房地产开发商和中介商房价预期扩散指数和一二线城市房价指数月环比从2008年1月以来,主要城市商品房市场共计7次出现了成交持续增加而一手成交占比下降的情况,其中5次新房在观察期之后1-2周内新房成交均出现了下跌。

且3月成交增加的幅度和一手成交下降的速度均为历史之最,因此我们认为主要城市需求被严重透支。

价格方面,由于地方政府已采取包括限制高价房和房价涨幅过高的新房出售等临时措施,开发商和中介商对房价上涨的预期出现了明显的下降。

从量价两方面来看,4月成交都有出现明显降温的迹象。

30% 40% 50% 60% 70% 80% 90% 100% 0 10000 20000 3000040000 50000 60000 70000 80000 01/08 10/08 07/09 04/10 01/11 10/11 07/12 17城成交总计 一手成交占比(右轴)-90% -60%-30%0%30%60%90%-0.6% -0.4% -0.2%0.0% 0.2%0.4% 0.6%0.8% 1.0%1.2% 1.4% 1.6% 09/05 09/11 10/05 10/11 11/05 11/11 12/05 12/11 一二线城市房价月环比莫尼塔房价综合预期指数(右轴)全国58个城市商品房市场3月点评和4月预测●3月全月日均交易量初值环比2月终值上涨了76.9%,高于预期。

地方调控细则落地造成的成交“末班车”效应是主要原因:其中受新政波及较小的三四线城市成交环比涨幅明显小于一线和二线城市。

3月份全国15个城市的商品房库存环比上月下跌了-0.6%,其中一线城市库存环比下跌-1.1%;去化时间整体略有下降,但其中一线城市去化时间略有上升,从10.5月上升至10.6月。

●4月调研显示,由于到访量及成交量仍然处于高位,开发商普遍乐观,认为4月商品房成交将出现环比下降,但下降的幅度小于季节性。

但鉴于部分城市出于限价的考虑,限制了一部分地区和房型的销售,加之3月销售透支和北京网签系统停机10天的影响,我们认为4月商品房成交量应低于开发商的普遍预期,即出现环比20%-25%的下跌。

0 2000 40006000 800010000 12000 1400016000 18000 20000 01-08 08-08 03-09 10-09 05-10 12-10 07-11 02-12 09-12 总用地 住宅用地3月主要城市土地市场综述:主要城市供应降至去年同期水平 3月份主要城市的政府供地数量环比继续下降,已降至去年同期水平。

由于政府供地和次月土地成交之间有强相关性,我们认为4月40个城市土地成交数据将维持低迷。

土地成交溢价上升趋于停滞,表明开发商拿地意愿的上升也趋于停滞。

随着调控收紧对楼市销售负面影响的逐步体现,我们认为开发商拿地意愿将进一步降低,或使得二季度土地成交持续处于低位。

本期土地市场热图:土地供应持续下降、成交溢价停止上升符合调研中拿地意愿下降的反馈 40大中城市供应土地规划建筑面积(万平方米 ) 40大中城市成交土地溢价率(%) 0 20406080100 12001-08 08-08 03-09 10-09 05-10 12-10 07-11 02-12 09-12 总用地 住宅用地4月莫尼塔地产调研情况解读4月供求关系依然紧张,但受调控影响房价涨幅将趋缓 • 工程进度的拖累使得开发商新增供给依然缺乏,使得4月供求关系依然紧张。

• 细则落地之后,开发商和中介的房价预期有所放缓,鉴于已有部分城市开始严格执行限价措施,预期4月房价涨幅大概率将趋缓。

• 后期房价趋势是否逆转看政策执行是否从严。

-120% -90% -60% -30% 0% 30% 60% 90% 120% -0.6% -0.4% -0.2% 0.0% 0.2% 0.4% 0.6% 0.8% 1.0% 1.2% 1.4%1.6% 09/05 10/03 11/01 11/11 12/09 一二线城市房价月环比 开发商调研房价预期指数(右轴) -120%-90% -60%-30%0%30% 60% 90% -0.6% -0.4% -0.2%0.0% 0.2% 0.4% 0.6% 0.8% 1.0% 1.2%1.4% 1.6% 09/05 10/03 11/01 11/11 12/09 一二线城市房价月环比中介调研房价预期指数(右轴) 莫尼塔开发商和中介商调研房价预期指数和一线城市房价月环比指数-60%-10% 40% 90% 140% 5 81114 17 20 23 02/10 05/10 08/10 11/10 02/11 05/11 08/11 11/11 02/12 05/12 08/12 11/12 02/13一二线城市商品房成交量 开发商推盘意愿指数 莫尼塔开发商推盘意愿指数和一二线城市商品房成交量4月楼市交易量将环比下滑,幅度或大于开发商预期 • 开发商由于门店到访量和签约量仍然处于高位,普遍对4月销量存在乐观预期,认为成交量虽然环比下滑,但下降的程度将小于往年季节性。

• 由于政策从严执行,且3月对4月成交的透支明显,4月实际商品房成交量或如莫尼塔调研结果所示,环比下降幅度大于开发商预期,即环比下降20%-25%。

-100% -50% 0% 50% 100% 05/09 07/09 09/09 11/09 01/10 03/10 05/10 07/10 09/10 11/10 01/11 03/11 05/11 07/11 09/11 11/11 01/12 03/12 05/12 07/12 09/12 11/12 01/13 03/13 房地产开发商和中介商销量预期扩散指数房地产开发商和中介商销量预期扩散指数月环差和25个一二线城市日均新房交易量月环比 -150% -120%-90%-60% -30%0% 30%60% 90% 120%150% -80% -60% -40% -20% 0% 20% 40% 60% 80% 100% 10/01 10/05 10/09 11/01 11/05 11/09 12/01 12/05 12/09 13/01 13/05一二线城市交易量月环比 房地产调研综合预期指数月环差(右轴) 预期环比逐渐下降开发商开工信心出现恶化,或于二季度末在数据端体现 • 新政细则落地之后开发商的开工意愿出现了一定程度的下滑,但根据往年开工意愿和实际数据的领先滞后关系,或于二季度末才会在数据上有所体现。

-100% -80%-60% -40% -20%0% 20%40%60%80%-40% -20% 0% 20% 40% 60% 80% 100% 09/09 11/09 01/10 03/10 05/10 07/10 09/10 11/10 01/11 03/11 05/11 07/11 09/11 11/11 01/12 03/12 05/12 07/12 09/12 11/12 01/13 03/13 05/13新开工同比增速 新开工预期指数(右轴,领先2个月) 开发商新开工调研和实际新开工同比增速比较0%20%40%60%80% 09/09 10/01 10/05 10/09 11/01 11/05 11/09 12/01 12/05 12/09 13/01莫尼塔房地产开发商调研:不确定是否会增加新开工的开发商占比开发商新开工意愿调研3月商品房交易和库存高频数据回顾3月一二线城市楼市成交出现“末班车”效应• 3月楼市成交环比加速上涨,主要出现在一二线城市。

• 成交的集中上升,或对后期楼市销售形成一定的透支。

0.00 0.200.40 0.60 0.801.00 1.20 1.401.60 01-09 05-09 09-09 01-10 05-10 09-10 01-11 05-11 09-11 01-12 05-12 09-12 01-13 数据来源:CEIC ,WIND ,莫尼塔公司单位:百万平方米全国58个城市商品房日交易量七日平均分线城市商品房日交易量七日平均 0.000.100.200.300.400.500.60 0.70 0.80 01-09 05-09 09-09 01-10 05-10 09-10 01-11 05-11 09-11 01-12 05-12 09-12 01-13 一线城市 二线城市 三线城市数据来源:CEIC ,WIND ,莫尼塔公司单位:百万平方米主要城市3月商品房交易量环比上升77%• 3月主要城市商品房交易量环比2月上升77%,环比1-2月平均水平上升了34%,略高于2010-2012年的平均水平。

0.00.20.4 0.6 0.8 1.0 1.2 -100%-50% 0% 50% 100% 150% 200%250% 01-10 04-10 07-10 10-10 01-11 04-11 07-11 10-11 01-12 04-12 07-12 10-12 01-13月均交易量(右轴) 月均交易量同比单位:百万平方米0.00.2 0.4 0.6 0.8 1.0 1.2 -80%-60% -40% -20% 0% 20% 40%60%80% 01-09 05-09 09-09 01-10 05-10 09-10 01-11 05-11 09-11 01-12 05-12 09-12 01-13月均交易量(右轴) 月均交易量环比单位:百万平方米全国58个城市月交易量及同比变化全国58个城市月交易量及环比变化3月主要城市楼市成交突增,或透支后期需求• 3月17个主要城市商品房成交激增而新房成交占比骤降。

• 从2008年1月以来,主要城市商品房市场共计7次出现了成交持续增加而一手成交占比下降的情况,其中5次新房在观察期之后1-2周内新房成交均出现了下跌。

• 由于二手成交的激增形成了对需求的透支,市场普遍预期的二手需求被政策挤向新房市场的情况或不会出现。

17个重点城市一二手商品房成交情况(4周平均,单位:套)17城市新房成交套数(4周平均,单位:套)30% 40%50% 60% 70% 80%90% 100% 0 1000020000 30000 40000 50000 60000 70000 80000 01/08 07/08 01/09 07/09 01/10 07/10 01/11 07/11 01/12 07/12 01/1317城成交总计 一手成交占比(右轴)500010000 15000 20000 25000 30000 35000 02/0805/0808/0811/0802/0905/0908/0911/0902/1005/1008/1011/1002/1105/1108/1111/1102/1205/1208/1211/1202/133月商品房库存小幅下降,三四线城市库存停止上升• 2012年以来主要城市库存上升速度明显减慢。