上海房地产市场2009年8月月报

2009年上海西部高端别墅市场状况

平均每套占地面积

总价 生活配套 8 销售状况

约2000㎡/套

3000----9000万/套,(均价30000元/㎡) 国际高尔夫乡村俱乐部,亚洲最大水上运动场, “东方绿洲”等。 在售中

绿洲江南园详细描述

区位介绍 项目地处青浦朱家角生活区,临近淀山湖生态园区,其所临靠大淀湖面积有800亩,是上海地 区罕见的湖景别墅。 规划设计 小区内全部为湖景别墅,值得一提的是,绿洲江南园紧靠古镇城区,在享尽湖光水色的同时 ,还融入了浓郁的水乡生活氛围,使居住者对文化生活产生新的感觉。

318国道,沪青平高速公路等

北美建筑风格 地上372--782㎡,地下150 ㎡,花园300-1300㎡ 约1200㎡/套 单价33000元/㎡ 自然山林为风格,山林坡景别墅风情,别墅与 大自然和谐交融,内部设计合理,大气庄重。 网球场,英国学校,双语学校 目前在售中

大豪山林别墅详细描述

区位介绍 位于青浦徐泾西郊高档成熟别墅板块,虹桥的直接延伸段。随着别墅土地资源管制政策出台 ,独栋别墅将更显稀缺,性价比势必大幅攀升。周边云集众多国际学校,如上海西华国际学校、 蒙特梭利幼儿园和德法学校(2005年9月开学,在校生1500名左右),5公里左右,15分钟车程内 的闵行华漕板块,云集美国、新加坡、韩国、英国等国际学校,从小给予孩子高标准成长环境、 浓郁的国际化氛围。同时,银涛golf、尊尚会spa、奥特莱斯shopping mall等高档配套,吸引了 大量外籍与港台人士聚居此地,租赁市场火爆,区域内别墅平均月租金约25000-40000元。 规划设计 项目占地600亩,规划为六期开发。目前在售的为4期,所剩不多。5期即将上市。整个社区风 景优美,规划皆引河、堆坡制造风景,社区十分适宜居住。

25933186 9591853 26754514

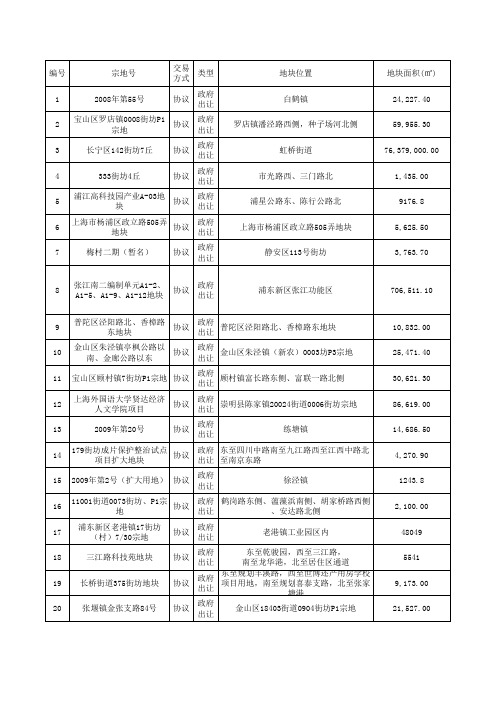

上海市2009-2010年成交土地

崇明县长兴液化石油气储 政府 协议 罐场、天然气储配站项目 出让 彭浦村集体留用地 2008年 第70号 2008年 第71号 协议 协议 协议 政府 出让 政府 出让 政府 出让

金山区金山卫镇八一村1, 政府 协议 7,8组 出让 2009-1号 奉贤区光明镇0011街坊 (村)宗地 奉贤区邵厂镇0003街坊 (村)P2宗地 上海市工业综合开发区 奉贤区庄行镇 奉贤区奉新镇0002街坊 (村)P2宗地 奉贤区柘林镇0008街坊 (村)P1宗地 协议 协议 协议 协议 协议 协议 协议 政府 出让 政府 出让 政府 出让 政府 出让 政府 出让 政府 出让 政府 出让 政府 出让 政府 出让

14028 32108.8 9956.3 8457.1 4742.2 4720.6 7662.6 16827.8 7189.5 63179.2 12285.9 724.8 35921.9 8987.3 47768.2 22609

罗泾镇盈青工贸以西、飞 政府 协议 乐路以南宗地 出让 罗泾镇5街坊82/11、82/12 政府 协议 宗地 出让 罗泾镇沪太路西、徐潘公 政府 协议 路以北宗地 出让 吴淞镇街道71街坊P1宗地 协议 中兴路公共绿地地下空间 协议 政府 出让 政府 出让

政府 东至规划丰溪路,西至世博还产用房学校 出让 项目用地,南至规划喜泰支路,北至张家 塘港 政府 协议 金山区18403街道0904街坊P1宗地 出让

21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38

1608-1号地块

协议

政府 出让

车墩镇 柘林镇 金山区18509街道00006街坊P1丘 金山区18509街道00007街坊P1丘 康桥镇叠桥村 水产路86号 静安区南京西路以北、永源路以南 崇明县陈家镇20024街道0015街坊宅基地 二期C块宗地 崇明县陈家镇20024街道0015街坊宅基地 一期B块宗地 崇明县陈家镇0015街坊(村)P1宗地 宝山区高境镇9街坊P1宗地 18401街道7街坊(村)P1丘 青浦工业园区 长阳路以南、河间路以北、临青路以西 四团镇 西泗塘东、呼兰路北、蕰藻浜南 江杨南路西、长江西路北、西泗塘东 江杨南路西、呼兰路北、蕰藻浜南 长阳路以北、怀德路以西 月浦镇春雷路354弄47号甲 惠南镇汇南村 青浦工业园区

上海房地产08年楼市回顾及09年展望

19557 13855 9583 6497 5706 2007年

中外环 外郊环

21567 13084 8604 6574 2008年

郊环外

各环间均价持续上涨,除了外环以外区域,08 年相比07 年涨幅比07年相 比06年的涨幅更大; 06-08年全市各年接近中外环间的价格;

08年涨幅都超过了50%;而中外环和外郊环间,08

历年新房供应 量持续减少,08年

586

相比06和07年分别

减少了35.44%和 29.39%。

131190 113

133

06年供应 内环内 内中环

07年供应 中外环 外郊环

08年供应 郊环外

中外环间一直

06-08年各区域新房成交

1000 500 0 06年成交 内环内 内中环 07年成交 中外环 外郊环 08年成交 郊环外 824 556 307 264 216 107 343 244 250 153 365 147 90 67 91

是上海新房供应和 成交的主要区域, 历年所占比重维持 40%-50%之间。

各环间概况(公寓)

06-08年上海市各环间新房成交均价

单位:元/㎡ 30000 25000 20000 15000 10000 5000 0

29665 17217 11336 5645 8045 4580 2006年

内环内 内中环

09年1月春节期间,开发商放缓新房供应,成交量也有所减少,但是利好不断, 并且随着房地产业振兴规划即将出台,总体市场将在09年走出低迷。

各环间概况(公寓)

06-08年各区域新房供应

1000 800 600 400 200 0 782 346 223 202 234 732 206297 141 257

2009年至11年新楼盘开盘价格及二手房楼盘价格走势汇总

25400 12900 13400 25900 15400 12300 17800 14300 15800 16100 16500 14600 17400 14400 18200 13800 13800 21800 17000 19700 14800 15300 11300

25800 13200 13800 23400 13100 12500 18100 14800 15600 16400 17500 15500 18100 14900 17900 13800 13800 21200 17500 19400 15300 16400 11600

13300 12100 18800 16000 12200 18300 20800 16500 16600 14300 18600 16700 14700 13000 18200 15000 15800 18000

13400 14300 18400 17100 12600 19200 19000 16700 16800 14700 18800 16200 18600

16254 16761 23269 18685 14108 20701 26084 18890 22000 18287 22717 19628 18751 13192 21301 17487 17489 22233

13200 14500 20000 17300 13000 19400 18800 17500 17800 15300 19300 17500 15800 13300 19300 15000 16300 18000

15200 15200 22200 18300 13200 20700 22000 18100 19000 16800 20800 18200 17000 14000 20500 16800 17500 19500

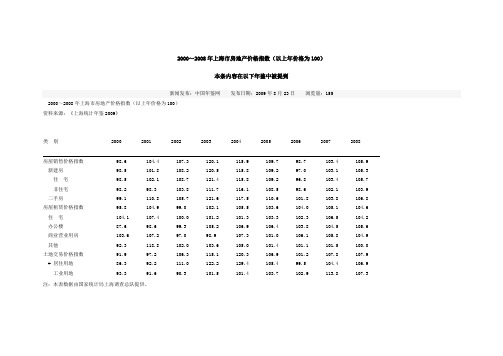

2000~2008年上海市房地产价格指数

2000~2008年上海市房地产价格指数(以上年价格为100)本条内容在以下年鉴中被提到新闻发布:中国年鉴网发布日期:2009年8月23日浏览量:1552000~2008年上海市房地产价格指数(以上年价格为100)资料来源:《上海统计年鉴2009》类别2000 2001 2002 2003 2004 2005 2006 2007 2008房屋销售价格指数 98.6 104.4 107.3 120.1 115.9 109.7 98.7 103.4 105.9 新建房 98.5 101.8 108.2 120.5 115.8 109.2 97.0 103.1 105.3 住宅 98.5 102.1 108.7 121.4 115.8 109.2 96.8 103.4 105.7 非住宅 98.2 98.3 103.8 111.7 116.1 108.5 98.6 102.1 103.9 二手房 99.1 110.8 105.7 121.6 117.5 110.6 101.8 103.8 106.8 房屋租赁价格指数 95.8 104.9 99.0 102.1 105.5 103.6 104.0 105.1 104.6 住宅 104.1 107.4 100.0 101.2 101.3 103.3 102.3 106.5 104.2 办公楼 87.6 98.6 99.3 105.2 106.9 106.4 103.8 104.5 105.6 商业营业用房 103.6 107.2 97.0 98.9 107.3 101.0 106.1 105.8 104.9 其他 92.3 118.8 102.0 103.6 105.0 101.4 101.1 101.5 100.0 土地交易价格指数 91.9 97.2 106.3 115.1 120.3 106.9 101.2 107.8 107.9 # 居住用地 86.3 92.2 111.0 122.2 129.4 105.4 99.5 104.4 106.9 工业用地 93.3 91.6 90.3 101.5 101.4 103.7 102.9 113.8 107.3 注:本表数据由国家统计局上海调查总队提供。

2009年全国主要城市地价状况分析报告

2010-04-01 | 作者:| 来源:中国城市地价网| 【大中小】【打印】【关闭】一、2009年全国主要城市地价状况(一)2009年全国地价水平值商业用地最高,居住其次,工业最低;36个重点监测城市各用途均价略高于全国平均水平。

2009年全国(105个监测城市)总体综合地价水平值为2653元/平方米,其中商业地价最高,为4712元/平方米;其次为居住地价,3824元/平方米;工业地价最低,为597元/平方米。

36个重点监测城市综合地价水平值为3565元/平方米,各用途均价略高于全国平均水平,与全国各用途地价变化规律一致,其中商业地价为5837元/平方米,居住地价为5117元/平方米,工业地价为719元/平方米。

图1 2009年全国监测城市地价水平值(二)2009年全国总体地价水平涨幅较明显,各用途地价涨幅均高于2008年、但低于2007年水平。

2009年全国105个监测城市综合地价增长率为5.05%,同比较上年提高了4.58个百分点。

商业、居住、工业地价增长率都有所上升,其中,商业地价增长率为5.54%,提高了4.58个百分点;居住地价增长率为7.92%,提高了7.71个百分点;工业地价增长率为1.56%,提高了1.02个百分点。

2009年全国36个重点监测城市综合地价增长率为5.66%,与2008年0.18%的综合地价增长率相比,提高了5.48个百分点。

从2001~2009年36个重点监测城市分用途地价增长率变化情况来看,2004年、2007年和2009年呈现出三个波峰,特别是2007年到2009年的各用途地价增幅均呈现出“V”型走势,2009年各用途地价涨幅均高于2008年,但低于2007年。

图2 2001-2009年全国重点城市平均地价增长率(三)全年综合地价增长率呈逐季度上升趋势;其中,36个重点监测城市变化趋势与全国保持一致,波动幅度大于全国水平。

图3 全国监测城市综合地价增长率季度变化比较(四)三个重点地区中,长江三角洲地区综合地价水平值最高;珠江三角洲地区综合地价增长率最高;环渤海地区综合地价水平值和综合地价增长率均为最低。

2008年8月上海房地产市场分析报告

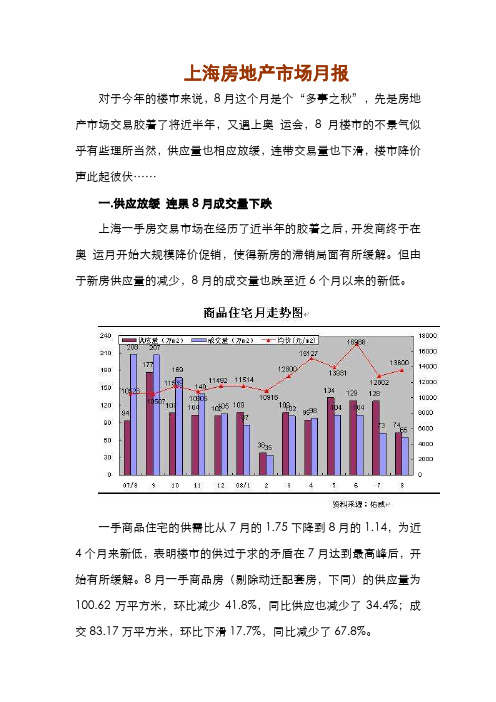

上海房地产市场月报对于今年的楼市来说,8月这个月是个“多事之秋”,先是房地产市场交易胶着了将近半年,又遇上奥运会,8月楼市的不景气似乎有些理所当然,供应量也相应放缓,连带交易量也下滑,楼市降价声此起彼伏……一.供应放缓连累8月成交量下跌上海一手房交易市场在经历了近半年的胶着之后,开发商终于在奥运月开始大规模降价促销,使得新房的滞销局面有所缓解。

但由于新房供应量的减少,8月的成交量也跌至近6个月以来的新低。

一手商品住宅的供需比从7月的1.75下降到8月的1.14,为近4个月来新低,表明楼市的供过于求的矛盾在7月达到最高峰后,开始有所缓解。

8月一手商品房(剔除动迁配套房,下同)的供应量为100.62万平方米,环比减少41.8%,同比供应也减少了34.4%;成交83.17万平方米,环比下滑17.7%,同比减少了67.8%。

对此,佑威分析师认为,7月的严重滞销和8月的奥运,使得开发商把供应量提前到7月或压后到9月,因此8月的供应量大幅下滑;而开发商的降价促销和新盘低开,带来了成交的回暖,使得滞销局面有所缓解。

二.惨淡楼市有亮色均价略上扬根据佑威房地产研究中心的最新报告显示,8月一手商品房平均成交价格为13368元/平方米,环比回升5.3%,比去年同期则上涨了25.8%。

其中,一手商品住宅的新增供应量为73.83万平方米,环比供应减少42.3%,同比也减少了21.1%;成交量为65.02万平方米,环比下滑10.9%,为近6个月来新低,不足去年同期成交量的三成,可见今年8月楼市之低迷。

平均成交价格为13600元/平方米,环比回升6.2%,同比上涨29.2%。

在楼市低迷的大环境下,迫于资金回笼的压力,个大开发商纷纷用打折降价的方式打开销路,并非只有降价、打折才是上海楼市的唯一出路。

房地产交易中心8月25日――8月31日一周成交数据显示,位于莘闵别墅区的绿洲香岛花园单周成交量达180套,位于成交量榜首,据了解,8月23日项目开盘,268套房源,开盘当天去化85%。

中原地产—上海商业市场月报(8月)

元/㎡

地正大缤纷城 ”:综合媒体 8 月 4 日消息,绿地 地正大缤纷城” 集团房地产事业一部与正大集团卜蜂莲花正式 签署合作协议,双方将联手在宝山区顾村板块开 发大型商业项目“绿地正大缤纷城”。绿地正大 缤纷城是绿地公园广场的重要组成部分,绿地公 园广场是集办公、商业和居住为一体的综合体项 目。该项目毗邻地铁 7 号线和顾村公园,拥有突 出的生态环境和便捷的交通。该项目总建筑面积 约为 22.3 万平方米, 预计在 2013 年 3 月交付使 用。 � 、合景泰富联手启动上海 8 月 29 日,绿地 绿地、

0 20

20000

30 15000

10000 10 5000 1008 1010 1012 1102 1104 1106 1108

新增供应面积

数据来源:上海中原研究咨询部

成交面积

成交均价

第 1 页 共 9 页

商业月报

“金九银十 ” 社区商业成主力 供应放缓蓄力 供应放缓蓄力“ 金九银十”

上海中原研究咨询部|2011 年 08 月

35 30 25 20 15 10 5 0 1008 1009 1010 1011 1012 1101 1102 1103 1104 1105 1106 1107 1108 万㎡

数据来源:上海中原研究咨询部

2011 年 8 月) 上海商业成交面积环线分布图( 上海商业成交面积环线分布图(2011

3% 1% 18% 5%

合作共赢 商业项目开发新走向

� 8 月 4 日, 绿地 、 卜蜂莲花首度联手共建 “绿 绿地、

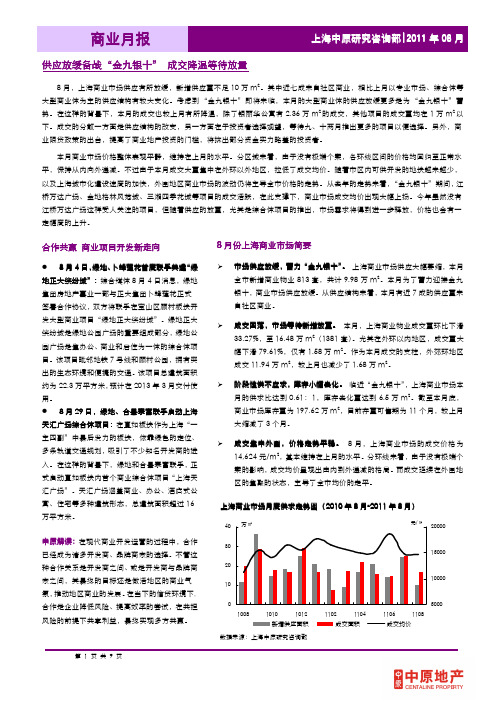

8 月份上海商业市场简要

� ,蓄力 “金九银十 ” 市场供应放缓 市场供应放缓, 蓄力“ 金九银十” 。 上海商业市场供应大幅萎缩,本月 全市新增商业物业 813 套,共计 9.98 万 m2。本月为了蓄力迎接金九 银十,商业市场供应放缓。从供应结构来看,本月有近 7 成的供应量来 自社区商业。 � 成交回落,市场等待新增放量。 本月,上海商业物业成交量环比下滑 33.27%,至 16.48 万 m2(1381 套) 。尤其在外环以内地区,成交量大 幅下滑 79.61%,仅有 1.58 万 m2。作为本月成交的支柱,外郊环地区 成交 11.94 万 m2,较上月也减少了 1.68 万 m2。 � ,库存小幅去化 。 临近“金九银十” 阶段性供不应求 阶段性供不应求, 库存小幅去化。 ,上海商业市场本 月的供求比达到 0.61:1,库存去化量达到 6.5 万 m2 。截至本月底, 商业市场库存量为 197.62 万 m 2,目前存量可售期为 11 个月,较上月 大缩减了 3 个月。 � 成交集中外围,价格走势平稳。 8 月,上海商业市场的成交价格 为 14,624 元/m 2,基本维持在上月的水平。分环线来看,由于没有极端个 案的影响, 成交均价呈现出由内到外递减的格局。而成交延续在外围地 区的集聚的状态,主导了全市均价的走平。 2010 年 8 月-2011 年 8 月) 上海商业市场月度供求走势图( 上海商业市场月度供求走势图(2010

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海房地产市场8月报目录市场概述 (2)土地成交与出让情况 (3)商品房市场成交情况 (5)行业形势与政策规划 (11)领先开发企业动态 (15)附录一:8月份商品房土地市场出让明细 (17)市场概述(一)一级市场土地市场供求两旺。

8月土地市场供应量很大,公告出让地块44幅,面积258.1万平米,这主要是由于上海政府层面大力加大土地供给的结果;土地成交9幅,面积达68.3万平米,这主要是开发商看好后市行情,积极拿地的结果。

(二)二级市场商品房总体:量跌价升。

商品房市场成交均价持续上升,成交量自6月份以来连续3个月下滑。

公寓市场:量跌价升。

公寓市场成交均价持续上升,成交量自6月份以来连续3个月下滑。

别墅市场:量价齐跌。

别墅市场成交均价自7月以来连续2个月下降,成交量自3月份以来首次出现下滑。

办公市场:量价齐升。

办公市场成交均价一直处于上升区间,成交量自6、7两个月下降后再次回升。

商业市场:量跌价升。

商业市场成交均价持续上升,但是,成交量自4月以来出现首次下滑。

(三)相关政策概况国家层面,各部委在严查囤地、警示风险、加大保障性住房及中低价位住房用地供应、加快保障性住房的建设等方面有所行动。

上海市方面,主要在清查土地、增加土地供应、加快保障性住房与中低价住房建设规划、规范房屋登记、严格执行房贷利率政策等方面作出了积极的努力。

土地成交与出让情况(一)重点城市最近一年居住用地成交情况这是今年来唯一一个月五地均有居住用地成交,说明长三角地区开发商普遍看好后市。

其中上海、南京5月来每月都有成交,而杭州则是自6月以来每月均有成交;苏州5-8月除7月份以外,每月均有成交。

单位:幅数据来源:各城市国土资源网(二)商品房用地成交明细8月上海共成交10幅商品房用地,成交面积63.80万平米,其中涉及居住用途的地块为4幅,占成交地块幅数的40%。

序号地块名用途土地面积 容积率总价 单价 开发商1嘉定区菊园新区北水湾B1、B2、B4地块菊园新区北水湾B1地块:商住;菊园新区北水湾B2地块:商住;菊园新区北水湾B4地块:商住办; 654012902066896浙江步阳置业有限公司2华泾商业商务中心 办公用地23972.21.66194004875上海华浦实业有限公司3 宝山区顾村镇顾北路北侧地块商业用地5907.22.247603663上海顾村置业有限公司4 漕宝路田林街道213 街坊办公用地 25344.7312260016124上海鼎汇房地产开发有限公司 5 上中路424 街坊3/1丘其他商服用地11076.82190008576上海滨江置业有限公司6山阳镇亭卫公路以东,红旗东路以北地块 餐饮旅馆业用地 16356.21.52085850上海新沙滩实业有限公司7嘉定区南翔镇A07、A08地块 城镇混合住宅用地119303嘉定区南翔镇A08地块:1.5;嘉定区南翔镇A07地块:A07-142000华润置地(上海)有限公司,超智资源有限公司(SUPER TALENT数据来源:上海市规土局网站(三)上海商品房土地市场出让明细上海8月共公告出让商品房土地258.1万平米,环比大幅上升171.2%。

这也是上海市加大土地供 给,促进商品房供应量上升的有力举措。

出让地块详情见附录一(P17)。

商品房市场成交情况(一)商品房市场总体成交情况1:1.5,A07-3:1.0RESOURCES LIMITED )8嘉定区南翔镇A02、A09、A10地块嘉定区南翔镇A02地块:商住;嘉定区南翔镇A09地块:城镇混合住宅用地;嘉定区南翔镇A10地块:商住148173.4 嘉定区南翔镇A02地块:A02-1:2.0,A02-3:2.0;嘉定区南翔镇A09地块:1.8;嘉定区南翔镇A10地块:A10-1:2.2,A10-2:2.0 21020514186华润置地(上海)有限公司,超智资源有限公司(SUPER TALENT RESOURCES LIMITED )9长风地区5B 地块 办公用地39507.32.5973009851上海苏宁环球实业有限公司10松江大型居住社区泗泾基地A 地块普通商品房182961.6A1地块:小于1.5;A5地块:小于1.0;A2地块:小于1.8;A3地块:小于1.8;A4地块:小于1.517840975上海新凯房地产开发有限公司总计638003.47253961、月度成交走势量跌价升,且成交量和成交均价波动幅度较大。

8月上海市商品房成交16482套,环比下降169.%;成交面积199.64万平米,环比下降12.1%;成交金额369.9亿元,环比上升4.1%;成交均价18529元/平米,环比上升18.4%。

市场持续疲软。

这已经是自6月以来,连续3个月成交量出现下滑,且量缩幅度越来越大;而价格方面,商品房成交均价自2月份开始持续攀升,尤其是8月份成交均价大幅上升。

价格持续攀升、已达高位对需求的抑制、前几个月各类购房需求的大量释放、新增供应相对不足等是导致8月及近几个月来市场成交持续萎缩的主要原因。

50000010000001500000200000025000002008年9月10月11月12月2009年1月2月3月4月5月6月7月8月平米100001200014000160001800020000元/平米数据来源:世联数据平台2、分区域成交情况成交量方面,离中心城区较远的几个区域成交量较大。

区域成交面积从大到小依次是松江、浦东、宝山、南汇、闵行、嘉定。

成交价格方面,主要中心城区成交均价相对较高。

区域成交均价由高到低依次是卢湾、静安、黄埔、虹口、长宁。

50100150200250300宝山 长宁 崇明 奉贤 虹口 黄浦 嘉定 金山 静安 卢湾 闵行 南汇 浦东 普陀 青浦 松江 徐汇 杨浦 闸北 平米10000200003000040000500006000070000元/平米数据来源:世联数据平台3、分环线成交面积走势内环内成交量2-8月连续7个月一直呈上升趋势,且成交量从6月开始超过内中环成交量,8月 共成交246607平米,环比下降0.6%;成交均价38742元/平米,环比上升18.3%。

内中环成交面积自3月以来总体呈上升趋势,8月共成交222771平米,环比上升1.3%;成交均 价32477元/平米,环比上升41.0%。

中外环成交面积自7月开始已连续两个月呈现下降趋势,8月成交242891平米,环比下降11.3%;成交均价19670元/平米,环比上升18.8%。

外郊环成交量自6月以来已连续三个月呈现下滑,8月共成交1019753平米,环比下降32.9%;成交均价12447元/平米,环比上升3.5%。

郊环外2-8月整体上呈上升趋势,8月成交264330平米,环比上升31.9%;成交均价10331元/平米,环比上升16.1%。

20000040000060000080000010000001200000140000016000002008年9月10月11月12月2009年1月2月3月4月5月6月7月8月数据来源:世联数据平台 4、各环线成交价格走势内环内、内中环、中外环2-8月呈上升趋势,上升幅度比较大,尤其是8月上升幅度都很明显;而外郊环及郊环外价格整体也呈上升趋势,但是价格波动相当平稳。

500010000150002000025000300003500040000450002008年9月10月11月12月2009年1月2月3月4月5月6月7月8月元/平米数据来源:世联数据平台(二)8月成交面积前十名楼盘8月上海全市商品房成交面积排名前十名楼盘共成交2525套,环比下降20.3%,占全市成交套数 的15.6%;成交面积350949平米,环比上升4.9%,占全市成交金额的17.6%;成交金额849591万,环比上升122.6%,占全市商品房成交金额的23.0%。

成交金额的成倍增长主要是由于8月份商品房成交价格整体上升18.4%,而且8月成交面积排名前十的楼盘成交均价过万的有8个,成交面积排名第1和第2的楼盘成交均价分别为21904元/平米、50178元/平米;而7月成交面积排名前十的楼盘成交均价过万的只有4个,而且最高均价不超过1.6万/平米,由此也可看出8月成交价格上涨的趋势和程度。

排名项目名称区域 类型 成交面积成交套数成交金额 均价 1 汉斯国际公寓 杨浦 公寓 76936 443 1915989641 24904 2 星河湾荟苑浦东 公寓 73314 255 3678743682 50178 3 金山新城E-8地块宝华海湾城.金山 公寓 3272836724287894074214 朱家角康桥水乡小城 青浦 公寓、独立、联体 29086 120 434405179 14935 5 瑞虹新城第三期(8号虹口公寓2510220168758701527392地块)发展项目6 滨海名邸(华府海景)金山公寓23670 204 311005238 131397 飘鹰锦和花园宝山公寓23026 234 280687299 121908 三花现代城宝山公寓22878 266 326980266 142929 金地格林风范城嘉定公寓、联体22715 161 438037915 1928410 嘉实上城名都嘉定公寓21494 274 179596329 8356总计350949 2525 8495911504占全市周成交量比重17.6% 15.6% 23.0%数据来源:世联数据平台(三)公寓市场成交情况1、重点城市最近一年住宅成交走势8月份6城市成交量均“调头”。

其中上海、杭州自6月来已连续3各月成交量下滑,且降幅很大;合肥则是8月环比下滑。

南京、苏州、无锡、单位:套2、公寓市场月度成交走势8月上海全市公寓成交11977套,成交金额2483221万;成交面积1362299平米,环比下降13.0%;成交均价18228,环比上升24.0%。

市场成交量已连续3个月回落。

自6月以来,公寓成交量下滑越来越明显,降幅越来越大,同时,市场均价自4月以来已连续5个月攀升,尤其是8与而成交均价更是历史性地突破1.8万/平米,这主要是由于8月高端公寓成交量比较大,并带动了其他档次公寓的价格,从而使8月成交均价的攀升。

价格的持续高位、前几月需求的大量释放、高房价累积的高风险以及个人房贷的收紧是这近两个月来公寓市场成交量大幅下降的主要原因。

:100001200014000160001800020000单位:元/平方米数据来源:世联数据平台3、公寓市场分区域成交情况分区域看,8月成交量出现上升的区域主要有:宝山成交163137平米,环比上升5.5%;虹口成交60377平米,环比上升110.5%;金山成交84770平米,环比上升83.8%;南汇成交141174平米,环比上升15.3%;杨浦成交90593平米,环比上升209.4%。