高级财务会计企业合并实例1

高级财务会计企业合并实例1

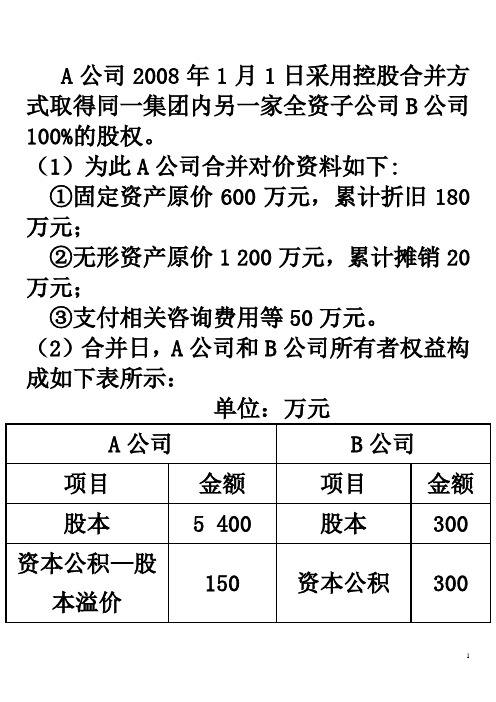

A公司2008年1月1日采用控股合并方式取得同一集团内另一家全资子公司B公司100%的股权。

(1)为此A公司合并对价资料如下:

①固定资产原价600万元,累计折旧180万元;

②无形资产原价1 200万元,累计摊销20万元;

③支付相关咨询费用等50万元。

(2)合并日,A公司和B公司所有者权益构成如下表所示:

单位:万元

(1)编制A公司在合并日确认对B公司的长期股权投资的会计分录

借:固定资产清理420

累计折旧180

贷:固定资产600

借:长期股权投资 1 500

累计摊销20

资本公积—股本溢价100

贷:固定资产清理420

无形资产 1 200

借:管理费用50

贷:银行存款50

(2)编制在合并日合并工作底稿中的调整分录

借:资本公积50

贷:盈余公积 5

(50×90/900)

未分配利润 45

(50×810/900)

(3)编制在合并日合并工作底稿中的抵销分录

借:股本300

资本公积300

盈余公积90

未分配利润810

贷:长期股权投资 1 500。

高级财务会计-第一章企业合并

一个报告主体的交易或事项。 ➢交易:独立主体之间财务活动

➢事项:一பைடு நூலகம்主体内部的财务活动

➢会计主体 ➢形成一个法人会计主体 ➢或形成一个非法人会计主体

交易:买卖关系 事项:非买卖关系

3个关键词(1)单独的企高业级财;务(会计2课)程组报告主体;(3)交易或1事0 项

案例1

独立法人主体合并

中国联合通信 集团有限公司

=

合 并

2

创

+

=

立 合

并

3

+

=

+

母公司

子公司

高级财务会计课程组

控股合并

32

企业合并与长期股权投资的关系

会计方法

同一控制下的 企业合并

非同一控制下 的企业合并 结果1: 吸收合并、新设合并

结果2: 控股合并

合并时的处理: 购买法、权益结合法

控

制

长期 股权 投资

共同控制、 重大影响、 非控、非共控、非重大影响

D 25%

ABCD

甲公司

+ 乙公司

A BC D

= 甲公司 + 乙公司

100%

甲发行本公司股份给乙公司的股东,收购乙公司全部股份, 收购完成后,乙公司仍存续。

合并前甲和乙为兄弟公司,合并后甲为母公司,乙为子公司, 构成企业集团。

直接控制、间接控制、最终控 制

• 多层控制

P企业

60%

20%

A1a

40%

主要知识点

什么是企业合并?

企业合并有哪几种分类方法?

如何理解各类企业合并的实质?

高级财务会计课程组

8

一、企业合并的含义

合并:结合到一起(现代汉语词典)

高级财务会计.企业合并的会计分录(控股合并)

8 750 1 000 7 750

比较/分析要点

长期股权投资的初始投资成本的确定 支付的合并对价的确认和计量 控股合并差额的处理,是否体现在合并分录

企业合并的会计分录 • 【例3-4】P92

企业合并的会计分录

企业合并的方式

按法律形式 划分

吸收合并

新设合并

控股合并

企业合并的会计分录

不形成母子公司 关系的企业合并

取得净资产

吸收合并 新设合并

企业合并按 法律形式的

分类

形成母子公司关 系的企业合并

取得股权

控股合并

企业合并分录

企业合并的会计分录

如何确认与计量取得的净资产或股权 支付的合并对价应如何计量? 两者如果有差异,应如何处理?

权益结合法 和购买法, 对以上问题 有不同回答

企业合并的会计分录

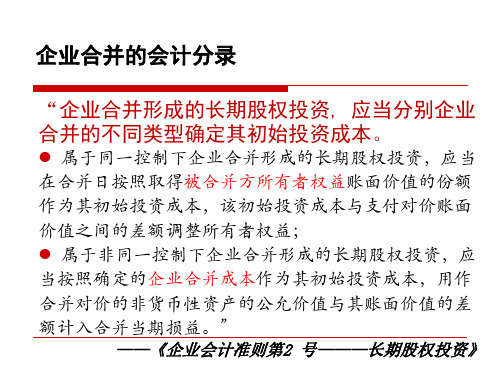

“企业合并形成的长期股权投资, 应当分别企业 合并的不同类型确定其初始投资成本。

属于同一控制下企业合并形成的长期股权投资,应当 在合并日按照取得被合并方所有者权益账面价值的份额 作为其初始投资成本,该初始投资成本与支付对价账面 价值之间的差额调整所有者权益; 属于非同一控制下企业合并形成的长期股权投资,应 当按照确定的企业合并成本作为其初始投资成本,用作 合并对价的非货币性资产的公允价值与其账面价值的差 额计入合并当期损益。”

非同一控制下购买方账务处理——控股合并

发行权益性证券实施的企业合并 借:长期股权投资 贷:股本 (发行证券的面值总额) 资本公积 (发行证券的溢价-手续费)

非同一控制下购买方账务处理——控股合并

讲解2010 p278

例4-1 P117

购买日,购买方M公司取得S公司的合并分录:

会计专业高级财务分析合并案例分析

百视通合并案例分析——风行&东方明珠课程:高级财务会计班级:会计1202组员:覃晓雪 20王斯莹 21何苗 22江蕊彤 23田园 24龚晗 25张曼宇 26曹珍 27蒋立咪 22王鹏 26风行VS东方明珠——谁能给百视通带来真正的幸福百视通公司(BesTV)是国内领先的IPTV新媒体视听业务运营商、服务商,由上海文广新闻传媒集团(SMG)和清华同方股份公司合资组建。

BesTV 依托SMG,拥有强大的视听内容创意及生产、交互产品研发及应用、新媒体管理及运营的综合优势;同时,BesTV在网络电视(IPTV)技术方面及微软、Cisco、等国际公司合作,拥有业界领先的运营管理平台。

BesTV 在中国IPTV产业中处于领先地位,国际媒体评价BesTV为全球最著名的IPTV产业品牌之一。

2010年以来,中国的互联网媒体市场风起云涌,为了保持在互联网媒体行业的领先地位,百视通以及其依托的文广集团从2010年以来不断扩大其收购兼并的规模。

本文选取了2010年以后百视通两个具有代表意义的收购案例进行分析。

2012年3月,百视通表示,将斥资3000万美元现金收购“风行网络有限公司”和北京风行在线技术有限公司各35%股权。

2015年6月百视通吸收合并东方明珠及发行股份和支付现金购买资产并募集配套资金的重大资产重组。

重组后的百视通将变更为“上海东方明珠新媒体股份有限公司”(下称“东方明珠新媒体”)。

一个是传统的企业收购方式:大企业收购小企业;而另一个则是通过以小吃大的方式,以迅速地扩大生产规模,这样的方式更符合互联网传媒业的发展趋势。

到底哪种合并方式更能促进新媒体企业的发展,让我们一起走进百视通的两段“联姻”。

一、风行篇之当灰姑娘遇到白马王子(一)背景分析:国内互联网发展正处于一个巨大变革的时代,并购联盟飓风来袭,当人们为那些处在第一梯队的互联网公司联盟叫好之时,也无奈的看到这样一个事实,就是中小企业生存和发展的空间越来越小。

高级财务会计-合并财务报表-综合举例

会 练习题

计

(一)合并财务报表(考虑所得税——合并后第二年) 要求:

(

(1)

销编

分制

录合

考 虑

并 后

所第

得二

税年

的

合

并

抵

)

(

(2)

底产编

稿负制

考债合

虑 所 得 税

表 和 合 并 利

并 后 第 二 年

润的

表合

工并

作资

(3)

现编

s

金制 流合

量并

表后

(

考

虑 所

第 二 年

得 税

的 合

并

)

( )

(4)

税有编

合

合

并

并

现

现

金

金

流

流

量

量

表

表

主

附

表

表

直

间

接

接

法

法

会 计

一、合并资产负债表和合并利润表

例6-3(P128-133)

(一)

(二)

(三)

编制合并抵销分录

(P128-130)

编制合并工作底稿(表6-1)

(P130-133)

编制合并资产负债表 和合并利润表

会 计

二、合并所有者权益变动表

例6-4(P133-136)

贷:递延所得税负债[(3 000-200)×25%]

长期股权投资(对上期补充调整的抵销)

700 140

借:递延所得税负债 (200×25%) 贷:所得税费用

50 50

会 计

二、购并后的所得税会计(第二年)

登记上年计提坏账准备的所得税影响

高级财务会计企业合并思政案例

高级财务会计企业合并思政案例一、案例背景。

咱们来说说这个超级有趣的企业合并案例啊。

有两家公司,一家是传统的老字号制造企业A,在当地已经有几十年的历史了,员工们都有着那种老派的、踏实肯干但又有点保守的工作风格。

另一家呢,是新兴的科技企业B,里面都是一群充满活力、脑洞大开的年轻人,整天捣鼓一些高科技的玩意儿。

这两家企业就像两个来自不同星球的物种,突然宣布要合并了。

二、合并中的财务问题(这可是高级财务会计的重点哦)1. 资产评估与定价。

在合并的时候,首先要做的就是资产评估。

A企业有一堆老旧的厂房和设备,这些在传统的会计账面上可能只是按照折旧后的价值计算。

但是对于B企业那些聪明的财务人员来说,他们看到了这些旧厂房的地理位置优势,可以改造成充满创意的科技园区。

所以在评估的时候就产生了分歧。

A企业的老财务觉得就应该按照账面来,而B 企业的财务则想把未来的潜在价值也算进去。

这就像两个人在菜市场买菜,一个觉得这就是普通白菜的价格,另一个却觉得这是有机白菜,价格得翻倍。

最后呢,通过请专业的评估机构,综合考虑各种因素,确定了一个双方都能勉强接受的价格。

这里面涉及到很多高级财务会计的知识,比如对无形资产的重新评估(A 企业的品牌在当地的知名度其实也是一种无形的资产,之前可能被低估了),还有对未来现金流的预测(B企业预测改造后的园区能带来多少租金收入等)。

2. 财务报表合并。

当这两家企业合并后,要把财务报表合在一起可不容易。

A企业的财务报表是那种规规矩矩的传统格式,每一笔账都记得清清楚楚,但是缺乏一些对创新项目的成本核算。

B企业则有很多关于研发投入的特殊账目,在新的合并报表里,得把这些不同的会计政策和会计估计统一起来。

这就好比把两种不同风格的拼图拼在一起,有的拼图块形状怪异(B企业的特殊账目),得想办法调整一下才能放进A企业那种方方正正的拼图框架里。

而且,在合并财务报表的时候,还要考虑到少数股东权益的问题。

因为A企业有一些小股东,他们在合并后的公司里权益怎么计算,这也是个头疼的问题。

高级财务会计同一控制的企业合并会计处理

同一控制(合并日后---第1年年底)例2-9 100%子公司实现利润800万元分配300万,500万合并日所有者权益4000万年末,利润分配后,子公司所有者权益4500万元母公司,合并日长期股权投资 4000万,成本法收到股利,借应收股利,贷投资收益第一步把母公司长期股权投资成本法-→权益法,母公司长期股权投资4500万借:长期股权投资 500万贷:投资收益 500万第二步,母公司长期股权投资与子公司所有者权益相抵销借:子公司所有者权益(股本 4000万未分配利润 500万贷:长期股权投资 4500万第三步,投资收益的抵销子公司分配300万利润给母公司,子公司股利分配,母公司投资收益子公司未分配500万利润-→母公司800万投资收益借:投资收益 800贷:应付普通股股利(报表项目,不是会计科目) 300未分配利润 500第四步,应收、应付股利的抵销表2-11借:应付股利 300万贷:应收股利 300万同一控制下,没有内部交易的合并报表的编制步骤:第一,把母公司的“长期股权投资”由“成本法”改为“权益法”第二,将母“长期股权投资”与子公司“所有者权益”相抵销。

第三,将母公司的“投资收益”与子公司的“应付普通股股利”、“未分配利润”相抵销。

第四,将母公司的“应收股利”与子公司的“应付股利”相抵销。

如果子公司已将股利发放给母公司,则应该将母公司现金流量表中“投资现金流入”与子公司“筹资现金流出”的相关项目相抵销。

合并抵销分录→情况2,不把成本法调整权益法,直接编抵销分录例2-10 步骤不变,条件改变(100%-->90%,4000*90%=3600)→少数股东损益、少数股东权益第一步,把母公司“长期股权投资”—成本法→权益法子公司分配了300万(300*0.9=270),未分配500万(500*0.9=450)借:长期股权投资 500*90%=450万贷:投资收益 450万第二步,母公司“长期股权投资”(3600+450=4050)与子公司所有者权益(4500)相抵销借:股本 4000未分配利润 500贷:长期股权投资 4050少数股东权益 450第三步,投资收益抵销借:投资收益 270+450=720少数股东损益 30+50=80贷:应付普通股股利 300未分配利润 500第四步,应收、应付股利抵销借:应付股利 270贷:应收股利 270合并1-4步骤分录同一控制(合并日后---第2年年底)例2-11 子公司实现200万,分配100万,未分配100万第一步,将母公司报表“长期股权投资”由成本法 权益法母公司,投资时3600万,第一年底,3600+500*0.9,第二年底3600+500*0.9+100*0.9借:长期股权投资500*0.9+100*0.9=450+90=540贷:投资收益 540第二步,母公司“长期股权投资”与子公司“所有者权益”相抵销子公司的所有者权益,股本4000万,第一年底未分配利润500万,第二年底未分配利润100万,所有者权益4000+500+100=4600借:股本 4000未分配利润 500+100=600贷:长期股权投资 3600+540=4140少数股东权益 4600-4140=460第三步,母公司“投资收益”与子公司“发放股利等”相抵销借:投资收益 100*0.9+100*0.9=180少数股东损益 100*0.1+100*0.1=20未分配利润(期初) 500贷:应付普通股股利 100未分配利润(期末) 500+100=600第四步,应收、应付股利的抵销等其他抵销分录(略)借:应付股利 100*0.9=90贷:应收股利 100*0.9=90同一控制--- 账面价值非同一控制----公允价值 合并过程比同一控制增加一个步骤第一步,将子公司报表由账面价值调整成公允价值第二步,母公司“长期股权投资”由成本法调整成权益法第三步,将母公司“长期股权投资”与子公司所有者权益相抵销(由于是公允价值,要考虑正、负商誉的问题,而且要考虑资产、负债公允价值在后续年底的折旧、摊销等问题)第四步,投资收益抵销,同上第五步,其他抵销。

高级财务会计企业合并的会计分录(控股合并)

贷:无形资产(支付的无形资产的账面价值) A 银行存款(支付的无形资产转移费用) D

营业外收入—非流动资产处置利得F2= E-(A-B-C+D)

[出让非现金资产公允价值大于账面价值的差额]

非同一控制下购买方账务处理——控股合并

承担债务实施的企业合并 借:长期股权投资 贷:应付债券——面值 (发行债券的面值总额) —— 利息调整 (发行债券的溢价-手续费)

即不管是同一控制下的企业合并还是非同一控制下的企业合并, 发生的所有直接合并费用均费用化。

同一控制下企业合并的确认与计量

教材P83-86 【例3-1】 【例3-2】 【例3-3】

练习册P35 业务处理题六 1、2小题

总结(一):企业合并的的确认与计量

总结(二):不同企业合并方式的会计确认与计量

非同一控制下购买方账务处理——控股合并

发行权益性证券实施的企业合并 借:长期股权投资 贷:股本 (发行证券的面值总额) 资本公积 (发行证券的溢价-手续费)

非同一控制下购买方账务处理——控股合并

讲解2010 p278

非同一控制下企业合并的确认与计量

教材P92-95

【例3-4】【例3-5】 【例3-6】

管理费用

[实际发生的直接合并费用] B

贷:应付债券等

[发行债券的账面价值

-与债务相关的手续费佣金等] C

现金等

[实际发生的直接合并费用

+债务相关的手续费佣金等] D

资本公积

[差额 ]* E

同一控制下合并方账务处理——控股合并 发行权益性证券实施的企业合并:

借:长期股权投资 管理费用

贷:股本等 现金等 资本公积

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A公司2008年1月1日采用控股合并方式取得同一集团内另一家全资子公司B公司100%的股权。

(1)为此A公司合并对价资料如下:

①固定资产原价600万元,累计折旧180万元;

②无形资产原价1 200万元,累计摊销20万元;

③支付相关咨询费用等50万元。

(2)合并日,A公司和B公司所有者权益构成如下表所示:

单位:万元

(1)编制A公司在合并日确认对B公司的长期股权投资的会计分录

借:固定资产清理420

累计折旧180

贷:固定资产600

借:长期股权投资 1 500

累计摊销20

资本公积—股本溢价100

贷:固定资产清理420

无形资产 1 200

借:管理费用50

贷:银行存款50

(2)编制在合并日合并工作底稿中的调整分录

借:资本公积50

贷:盈余公积 5

(50×90/900)

未分配利润 45

(50×810/900)

(3)编制在合并日合并工作底稿中的抵销分录

借:股本300

资本公积300

盈余公积90

未分配利润810

贷:长期股权投资 1 500。