越秀reits资料

REIT比较分析

越秀Vs领汇REITs商业模式比较从本质上看,REITs属于资产证券化的一种方式。

REITs典型的运作方式有两种,其一是特殊目的载体公司(SPV)向投资者发行收益凭证,将所募集资金集中投资于写字楼、商场等商业地产,并将这些经营性物业所产生的现金流向投资者还本归息;其二是原物业发展商将旗下部分或全部经营性物业资产打包设立专业的REITs,以其收益如每年的租金、按揭利息等作为标的,均等地分割成若干份出售给投资者,然后定期派发红利,实际上给投资者提供的是一种类似债券的投资方式。

前者类似于私募,后者类似于股票。

本文中所讨论的越秀和领汇均属后者。

REIT的一大特点是稳定收益,也许利润空间不是很大,但是保证每年盈利有所增长,股息也有稳定增长即可。

国外的REIT,例如新加坡,每年回报率在4%-6%,仅略高于普通债券。

本文对越秀REIT和领会REIT的商业模式作了简单探讨,并总结了保障性项目结合REIT的风险因素。

越秀REIT越秀REIT是从香港上市公司越秀投资中分拆出来的,而越秀投资是由广州越秀集团控股的。

越秀REIT上市时包括四栋物业:白马商贸大厦,维多利亚广场,城建大厦和财富大厦,总建筑面积约16万平方米,估值总额40.5亿元,招股说明书显示,截止2005年9月底上市前,出租率分别为100%,100%,91%,77%。

从上市到当前,越秀REIT的主要收入非常依赖白马商贸大厦,2009年57%的租金收入来自该物业,白马商贸大厦是全国最大的成衣批发零售市场之一。

其他三栋物业分别是购物中心或甲级写字楼,位于天河区CBD。

2008年越秀REIT新购入商住综合楼越秀新都会,购入时出租率已达到95%。

从以上资料可以看出,越秀REIT成功上市的一大因素是,旗下物业地段优势明显,尤其白马商贸市场在全国范围内知名度很高,这些物业在上市之前已有很高的出租率和相当稳定的收入,使投资者信心十足,香港公开发售及国际配售分别获得496倍及74倍认购,最终发售价以上限定价,每基金单位为3.075 港元,此次IPO 总共募集资金17.92 亿港元。

国内reits收益率排行

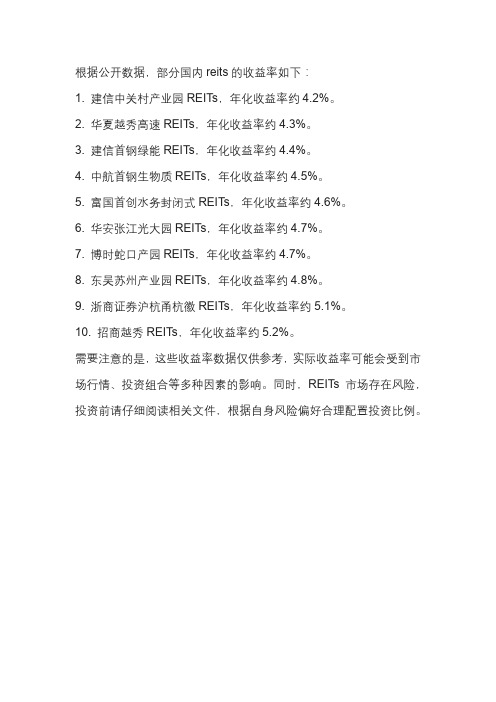

根据公开数据,部分国内reits的收益率如下:

1. 建信中关村产业园REITs,年化收益率约4.2%。

2. 华夏越秀高速REITs,年化收益率约4.3%。

3. 建信首钢绿能REITs,年化收益率约

4.4%。

4. 中航首钢生物质REITs,年化收益率约4.5%。

5. 富国首创水务封闭式REITs,年化收益率约4.6%。

6. 华安张江光大园REITs,年化收益率约4.7%。

7. 博时蛇口产园REITs,年化收益率约4.7%。

8. 东吴苏州产业园REITs,年化收益率约4.8%。

9. 浙商证券沪杭甬杭徽REITs,年化收益率约5.1%。

10. 招商越秀REIT s,年化收益率约5.2%。

需要注意的是,这些收益率数据仅供参考,实际收益率可能会受到市场行情、投资组合等多种因素的影响。

同时,REITs市场存在风险,投资前请仔细阅读相关文件,根据自身风险偏好合理配置投资比例。

REITs的历史、分类、优劣势及投资展望

房地产信托投资基金的基本理念起源于 19 世纪的美国。1960 年 9 月 14 日,美国总统 艾森豪威尔签署了《房地产投资信托法案》,允许设立 REITs,并将 REITs 定义为:有多个 受托人作为管理者,并拥有可转让受益权益份额的非公司型组织。第一批 REITs 于 1961 年设立;首只 REIT 于 1965 年 6 月 14 日在纽约证券交易所上市交易。

REITs的历史、分类、优劣势及投资展望

正文目录

1.什么是 REITs ......................................................................... 3 2. REITs 的历史 ........................................................................ 3 3. REITs 的分类 ........................................................................ 4 4.REITs 的优劣势 ...................................................................... 5 5.REITs ETP ........................................................................... 7 6.REITs ETP 投资展望 .................................................................. 9

1.什么是 REITs

REITs 是房地产信托凭证(英文 Real Estate Investment Trusts)的简称,是一种以发 行收益信托凭证的方式汇集多数投资者的资金,由专业机构进行房地产投资经营管理,并 将投资综合收益按比例分配给投资者的证券。通过 REITs 投资的方式,普通投资者能像投 资其他高流动性证券一样参与大规模收入型房地产组合投资,获得与直接投资房地产类似 的投资收益。 REITs 的收益来源于租金收入和资产增值,其最大的特点是股息分红。在符 合一定盈利条件的前提下,REITs 必须将不少于 90%的应纳税收入派发红利。在成熟市场, REITs 已被投资者视为股票、债券、现金之外的第四类资产。

reits财务术语

reits财务术语REITs(房地产投资信托)是一种特殊的投资工具,它允许个人投资者通过购买房地产资产的股份来参与房地产市场。

REITs的财务术语可以帮助我们更好地理解和分析这一投资方式。

让我们来看一下REITs的收入来源。

REITs通常通过租金收入和资本利得来获得收益。

租金收入是REITs从其持有的房地产租赁给租户所获得的收入。

这些租金收入可以来自于商业用途的办公楼、购物中心、酒店或住宅物业。

资本利得是REITs出售房地产资产时获得的增值收益。

REITs还需要考虑一些财务指标。

其中之一是资产净值(Net Asset Value,NAV),它是REITs的净资产价值。

NAV可以帮助投资者了解REITs的内在价值,并评估其投资潜力。

此外,REITs还需要关注每股收益(Earnings per Share,EPS)和股息分配比例(Dividend Payout Ratio),这些指标可以帮助投资者评估REITs的盈利能力和股息分配情况。

REITs还需要遵守一些财务规定。

例如,REITs通常要求将至少90%的收入分配给股东作为股息。

这是为了保持REITs的税收优惠地位。

在分析REITs时,我们还需要考虑一些风险因素。

例如,REITs的收入来源集中在房地产市场,市场波动可能对其收益产生不利影响。

此外,利率风险也是一个重要的考虑因素,因为REITs通常通过借入资金来购买房地产资产,如果利率上升,其财务状况可能受到影响。

总结起来,REITs作为一种投资工具,具有一些独特的财务术语和规定。

了解这些术语和规定可以帮助投资者更好地理解和分析REITs的投资机会和风险。

通过合理的财务分析和风险评估,投资者可以做出明智的投资决策,并获得可持续的收益。

REITs——文献综述

REITs——文献综述REITs——文献综述引言房地产投资信托(REITs)是一种受到全球关注的金融工具,它扮演着连接房地产市场与资本市场之间的桥梁。

REITs作为一种通常由许多投资者集资而设立的机构,其主要目的是投资于不动产,产生租金收入并通过资本增值来获得回报。

本文对REITs相关的研究文献进行综述,旨在展示REITs在不同国家和地区的应用、影响因素以及发展动态。

一、REITs的发展背景与意义1.1 REITs的起源与发展REITs起源于1960年代美国,由于美国政府政策对其租金收入免税的优惠,使得REITs获得了快速发展的机会,成为一种受到广泛关注的投资工具。

随着时间的推移,越来越多的国家和地区开始引入REITs作为推动房地产市场与资本市场发展的手段。

1.2 REITs的意义与作用REITs在全球范围内的应用越来越广泛,其在房地产投资领域发挥着重要的作用。

首先,REITs提供了一种灵活、高效的融资渠道,帮助房地产开发商筹集资金。

其次,REITs为普通投资者提供了一种低门槛、分散风险的房地产投资方式。

最后,REITs的引入促进了房地产市场的透明度和规范化。

二、REITs的国内外应用比较2.1 美国REITs市场美国的REITs市场是全球最大、最发达的市场之一。

美国REITs市场主要分为股权型和抵押贷款型两种类型,前者主要投资于不动产股权,后者主要通过房地产抵押贷款进行投资。

美国REITs市场的特点是规模庞大、种类繁多,不同类型的REITs适应不同的投资需求。

2.2 亚洲地区REITs市场亚洲地区的REITs市场在近年来迅猛发展。

其中,日本是亚洲地区最早引入REITs的国家之一,其具有规模大、制度完善等特点。

新加坡、香港和韩国等地也逐渐形成了较为成熟的REITs市场,吸引了众多投资者的关注。

2.3 中国REITs市场的前景与挑战尽管中国在2019年推出了首只REITs基金,但中国的REITs市场仍处于起步阶段。

中国所有reits 表格-概述说明以及解释

中国所有reits 表格-范文模板及概述示例1:中国的REITs(房地产投资信托)市场在过去几年里迅速发展,提供了一种新的投资方式供投资者参与中国房地产市场。

REITs是一种基于房地产收益的证券品种,通过将不动产转换为可以交易的份额,为投资者提供了分散风险和流动性的机会。

它们对于想要投资房地产项目却没有足够资金或经验的个人投资者来说特别有吸引力。

REITs在中国的发展可以追溯到2014年,当时国家开始试点探索这一投资工具的可行性。

REITs的引入被视为一种提高房地产市场流动性、促进市场发展以及吸引更多资本投入的方式。

迄今为止,中国已经发展出多种类型的REITs,覆盖了不同的资产类别,包括商业地产、住宅、工业园区等。

下面是一些目前在中国市场上可用的REITs的列表:1. 金融街商业地产投资信托(FTREIT):成立于2015年,是中国目前最大的REITs之一。

它在中国资本市场上很受欢迎,提供了对北京金融街地区商业不动产的投资机会。

2. 中国金茂存量REITs:这个REITs由中国金茂集团于2019年发起,并在上海证券交易所挂牌交易。

它持有的资产包括商业地产、酒店以及其他不动产。

3. 龙湖存量REITs:随着龙湖地产于2019年推出的REITs,这个REITs 主要投资于龙湖地产持有的一些商业地产项目。

4. 恒大商业REITs:这是中国恒大地产集团于2020年设立的REITs,旨在为投资者提供对其持有的商业地产的投资机会。

5. 佳兆业商业地产信托(GLP J-REITs):这是一种由佳兆业物流地产公司设立的REITs,目前它在中国内地的物流园区有着广泛的投资。

这些只是中国市场上可用的一些REITs的例子。

它们提供了一种多样化的投资选择,允许投资者以较小的金额参与中国房地产市场,并受益于房地产收益的增长。

然而,投资者在购买REITs之前应该认真研究和评估每个REIT的回报风险特征以及市场前景。

总之,中国的REITs市场为投资者提供了多样化和流动性的投资选择。

从“越秀REITs”和“凯德REITs”看中国REITs海外上市

从“越秀REITs”和“凯德REITs”看中国REITs海外上市作者:汪建新舒红来源:《商场现代化》2008年第10期[摘要] “越秀REITs“和”凯德REITs“代表着实践中两种中国REITs海外上市的路径。

本文试图通过对这两个企业海外上市案例分析,来为中国REITs的海外上市提供一些借鉴。

[关键词] REITs 越秀模式凯德模式海外上市风险房地产信托投资基金(Real Estate Investment Trust,REITs)最早源于20世纪60年代的美国,当时美国政府允许民营机构成立该类信托基金,而且该基金单位可以上市交易,这就解决了传统的产业投资基金的流动性问题。

REITs可以为投资者带来很多的好处:第一,REITs收益和通货膨胀之间存在着负相关关系,房地产是很好的通货膨胀的抵御物,因而作为依附在房地产标的上的REITs也被认为可以抵御通货膨胀。

第二,REITs具有低风险(低Beta系数)特点。

John L. Glascock,David Michayluk,Karyn Neuhauser(2004)经过对1997年10月美国股市大跌的研究发现,在1997年10月27日美国股市大跌中,REITs证券下跌的幅度仅是其他证券下跌幅度的一半。

在当日由于市场的不确定性的存在,所有证券的买卖价差的幅度都增加了,但是在接下来的一天,在市场的下降趋势发生部分逆转时,其他的非REITs证券的买卖价差幅度继续放大,只有REIT的买卖价差在缩小。

以上这些说明,REITs会为整个投资资产组合带来收益。

实践中,中国REITs海外上市有两种代表性的模式:一种是将内地物业直接由境外的公司持有,这是“越秀REITs”(越秀房地产投资信托基金)的路径;另一种则是将物业由境内的公司持有,再由一层境外的公司持有境内公司,这是“凯德REITs”(凯德中国零售房地产信托基金)的路径。

一、案例介绍:“越秀REITs”与“凯德REITs”1.“越秀REITs”。

REITs详解

第四章 国内REITs试水之CRCT

Page 19

凯德中国商用信托(CRCT) 凯德集团是亚洲规模最大的房地产集团之一,总部设在新加坡,并 在新加坡上市。集团的房地产和房地产基金管理业务集中于核心市 场新加坡和中国。 凯德集团旗下的上市房地产投资信托基金包括雅诗阁公寓信托、凯 德商务产业信托、凯德商用新加坡信托、凯德商用马来西亚信托, 和凯德商用中国信托。 凯德中国商用信托(CRCT)是由首个也是唯一一个在新加坡上市 专门投资于中国零售物业的房地产信托基金(REITS)。

Page 28

Page 29

Page 30

该产品预计将以上市方 式退出或以收购方式退 出。若采用上市方式退 出,则新设立的公募 REITs 将以“75%现金 +25%份额”收购目标资 产,则该产品的优先级 持有人将在收到现金后 退出,次级持有人将收 到部分现金和公募REITs 份额。而公募REITs 的 剩余份额将面向公众投 资者公开募集。 若采用出售方式退出, 则由第三方机构收购目 标资产,该产品的优先 级持有人和次级持有人 都将在收到现金后退出 。

投资者

房地产 商 基金管 理者承 销者

宏观经济

• • • •

1、增加直接融资,降低金融体系风险的重要举措 2、稳定房地产市场、抑制房地产行业过度投机 3、改善宏观调控带来的房地产行业资金瓶颈 4、有效活跃金融市场,促迚经济的平稳发展

Page 7

REITs分类 根据投资对象,可分为: 1. 权益型房地产投资信托(Equity REITs) 2. 抵押型房地产投资信托(Mortgage REITs) 3. 混合型房地产投资信托(Hybrid REITs) 根据募集方式 1、公募型房地产投资信托 2、私募型房地产投资信托 根据运行方式又可以分为封闭型和开放型 根据组织形式可以分为信托型和公司型