流动资产W-03银行往来询证函

银行往来对账函

银行往来对账函

尊敬的先生/女士,

我们是[您公司名称]的财务部门,致力于与各供应商维持良好

的合作关系。

为确保财务交易的准确记录,我们向您发送这封银行

往来对账函,以核对我们之间的交易情况。

经过我们的仔细核对,我们目前发现以下的差异和未对账项目:

1. 差异项差异项

- 差异项目1:交易日期[日期],我们银行账户上显示收到了[款项金额]人民币。

然而,根据我们的记录,我们应该收到[款项金额]人民币。

请确认款项金额是否正确,并提供差异的原因。

- 差异项目2:交易日期[日期],我们银行账户上显示向您支付

了[款项金额]人民币。

然而,根据我们的记录,我们应该支付[款项

金额]人民币。

请确认款项金额是否正确,并提供差异的原因。

2. 未对账项目未对账项目

- 未对账项目1:交易日期[日期],我们银行账户上显示收到了[款项金额]人民币。

由于此款项尚未记录在我们的账簿中,请提供款项的具体说明和目的。

- 未对账项目2:交易日期[日期],我们银行账户上显示向您支付了[款项金额]人民币。

然而,根据我们的记录,我们无法找到相关交易。

请提供款项的具体说明、或其他支持文件。

请您尽快核实并回复本函中的差异和未对账项目。

如果上述差异是由于银行的错误造成的,请提供相应的银行对账单或其他支持文件,以便我们协调解决该问题。

谢谢您的合作和支持。

此致

[您公司名称]财务部门。

银行询证函、验资业务银行询证函、资金池业务函证案例2020版

附:1.银行询证函(格式一)2.银行询证函(格式二)3. 验资业务银行询证函4. 资金池业务函证案例附1银行询证函(格式一)编号:××(银行)××(分支机构,如适用)(以下简称“贵行”,即“函证收件人”):本公司聘请的[××会计师事务所]正在对本公司[年度(或期间)]的财务报表进行审计,按照[中国注册会计师审计准则][列明其他相关审计准则名称]的要求,应当询证本公司与贵行相关的信息。

下列第1-14项及附表(如适用)信息出自本公司的记录:(1)如与贵行记录相符,请在本函“结论”部分[签字和签章]或[签发电子签名]1;(2)如有不符,请在本函“结论”部分列明不符项目及具体内容,并[签字和签章]或[签发电子签名]。

本公司谨授权贵行将回函直接寄至××会计师事务所[或直接转交××会计师事务所函证经办人2],地址及联系方式3如下:回函地址:联系人:电话:传真:邮编:电子邮箱:本公司谨授权贵行可从本公司××账戶支取办理本询证函回函服务的费用(如适用)。

截至[年月日](即“函证基准日”),本公司与贵行相关的信息4列示如下:1根据《中华人民共和国电子签名法》(以下简称《电子签名法》),可靠的电子询证函属于《电子签名法》规定的一种数据电文。

可靠的电子签名与手写签名或者盖章具有同等法律效力。

函证各相关方在数字函证平台中使用符合《电子签名法》相关规定的数据电文和电子签名具有法律效力。

2会计师事务所应按照相关银行公示的函证具体要求提供相关人员的证明文件等。

3“回函地址、联系人、电话、传真、邮编、电子邮箱”等要素应完整、准确填写。

4本询证函所列示的1-14项及附表(如适用)信息,以银行印章所代表的总分支机构主体范围进行回函。

1.银行存款除上述列示的银行存款(包括余额为零的存款账户)外,本公司并无在贵行的其他存款。

货币资金-银行往来询证函

表4-26 索引号:

(审计机关名称)

银行往来询证函

致银行:

(**审计机关)正在对(**被审计单位)进行审计,根据《国际审计准则》和中国审计规范的有关规定,应当询证该单位与贵行的存款、贷款往来。

下列金额是该单位截止年月日账面记录,如与贵行记录相符,请在本函下端“金额证明无误”处签章;如有不符,请在“金额不符及需要说明事项”处详加说明。

请(尽快)于月日前将本询证函寄(**审计机关)。

审计机关(公章)

年月日

金额证明无误

签章:日期:

金额不符及需要说明事项

签章:日期:

回函地址: 邮编: 联系人:电话:。

流动资产W银行往来询证函

索引号:

银行往来询证函

×××银行

编号:×××(审计机关名称)审计组正在对×××(被审计企业名称)进行审计,按照《中华人民共和国审计法》和《中华人民共和国国家审计基本准则》的规定,应当询证×××(被审计企业名称)与贵行的存款、贷款往来。

下列数额出自该单位账簿记录,如与贵行记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数额不符及需加说明事项”处详为指正,回函请在年月日前直接寄至本审计机关。

致:

礼!

地址:×省×市×路×号×××(审计机关名称)邮编:电话:传真:

审计机关签章

年月日

1.存款户截至年月日止

2.贷款户截至年月日止

数额证明无误

(被询证银行)签章:日期:数额不符及需加事项:

(被询证银行)签章:日期:。

银行询证函

银行询证函编号:致(以下简称“贵行”,即“函证收件人”):公司(以下简称“本公司”)聘请的会计师事务所正在对本公司[ 年度(或期间)]的财务报表进行审计,按照[中国注册会计师审计准则][列明其他相关审计准则名称]的要求,应当询证本公司与贵行相关的信息。

下列第1-14项及附表(如适用)信息出自本公司的记录:(1)如与贵行记录相符,请在本函“结论”部分[签字和签章]或[签发电子签名]1;(2)如有不符,请在本函“结论”部分列明不符项目及具体内容,并[签字和签章]或[签发电子签名]。

本公司谨授权贵行将回函直接寄至会计师事务所[或直接转交XX会计师事务所函证经办人2],地址及联系方式3如下:回函地址:邮编:回函联系方式:有关函证问题请联系:联系人:电子邮箱:传真:项目组负责人:本公司谨授权贵行可从本公司账户支取办理本询证函回函服务的费用(如适用)。

__ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __ __截至[年月日](即“函证基准日”),本公司与贵行相关的信息4列示如下:1.银行存款1根据《中华人民共和国电子签名法》(以下简称《电子签名法》),可靠的电子询证函属于《电子签名法》规定的一种数据电文。

可靠的电子签名与手写签名或者盖章具有同等法律效力。

函证各相关方在数字函证平台中使用符合《电子签名法》相关规定的数据电文和电子签名具有法律效力。

2会计师事务所应按照相关银行公示的函证具体要求提供相关人员的证明文件等。

3“回函地址、联系人、电话、传真、邮编、电子邮箱”等要素应完整、准确填写。

4本询证函所列示的1-14项及附表(如适用)信息,以银行印章所代表的总分支机构主体范围进行回函。

除上述列示的银行存款(包括余额为零的存款账户)外,本公司并无在贵行的其他存款。

2.银行借款除上述列示的银行借款外,本公司并无自贵行的其他借款。

询证函的概念和分类(附询证函范例)【会计实务精选文档首发】

会计实务优秀获奖文档首发!询证函的概念和分类(附询证函范例)【会计实务精选文档首发】询证函是由审计师(或其他鉴证业务执行人)以被审计者的名义向被询证

人发出的,用以获取被询证人对于被审计者相关信息或现存状况的声明。

按照相关准则的要求,询证函必需由审计师亲自寄发,不可由被审计者代为寄发。

被审计者可以帮助填写询证函的内容并提供被询证人的地址等信息,但是审计师必须对上述信息进行检查核对。

询证函是审计师审计工作底稿的重要组成部分。

寄发询证函以获取审计证据的审计程序称为函证。

按照审计准则的规定,所有的银行账户,包括审计期间内销户的账户都应当进行函证,对于重要的往来对象应当予以函证。

询证函的分类

根据被询证人的不同,询证函可以分为:

1、银行询证函:向被审计者的存款银行及借款银行发出的询证函,用以检查被审计者在特定日期(一般为资产负债表日,下同)银行存款的余额、存在性和所有权,以及借款的余额、完整性和估价。

完整的银行询证函一般包括:存款、借款、销户情况、委托存款、委托贷款、担保、承兑汇票、贴现票据、托收票据、信用证、外汇合约、存托证券及其他重大事项。

2、企业询证函:向被审计者的债权人和债务人发出的询证函,用以检查被审计者特定日期债权或债务的存在和权利或义务。

企业询证函通常包括双方在截止于特定日期的往来款项余额。

3、律师询证函:向为被审计者提供法律服务的律师及其所在的律师事务所发出的询证函,用以检查被审计者在特定日期是否存在任何未决诉讼及其可能产生的影响以及律师费的结算。

什么是询证函_公函_

什么是询证函什么是询证函?那么,下面就随小编一起来看看吧。

企业询证函是企业在财产清查中为了核实往来款项的真实性而寄送往来单位的一种核对函件。

企业询证函通常包括双方在截止于特定日期的往来款项余额。

询证函的分类根据被询证人的不同,询证函可以分为:1、银行询证函:向被审计者的存款银行及借款银行发出的询证函,用以检查被审计者在特定日期(一般为资产负债表日,下同)银行存款的余额、存在性和所有权,以及借款的余额、完整性和估价。

完整的银行询证函一般包括:存款、借款、销户情况、委托存款、委托贷款、担保、承兑汇票、贴现票据、托收票据、信用证、外汇合约、存托证券及其他重大事项。

2、企业询证函:向被审计者的债权人和债务人发出的询证函,用以检查被审计者特定日期债权或债务的存在和权利或义务。

企业询证函通常包括双方在截止于特定日期的往来款项余额。

3、律师询证函:向为被审计者提供法律服务的律师及其所在的律师事务所发出的询证函,用以检查被审计者在特定日期是否存在任何未决诉讼及其可能产生的影响以及律师费的结算。

4、其他询证函:向其他机构如保险公司、证券交易所或政府部门发出的询证函,用以检查被审计者的保险条款、所持有的可流通证券或注册资本情况等信息。

按照回函要求的不同,企业询证函可以分为:1、积极式询证函(Positive Confirmation):无论询证函记录如何,都要求被询证人回函。

2、消极式询证函(Negative Confirmation):当询证函记录与被询证人记录一致时不回函,仅当询证函记录与被询证人记录不一致时回函。

消极式询证函应在下列情况同时满足时才应当使用:重大错报风险评估为低水平;涉及大量余额较小的账户;预期不存在大量的错报;没有理由相信被询证人不认真对待函证。

询证函的范例(一)日期:索引号:敬启者:××会计师事务所为本单位委托查帐的注册会计师,在其定期性审计本单位帐目之过程中,欲证明敝公司下列所结存或结欠贵公司之记录:截止日期:此信乃作为函证之用,而非请求付款贵公司应付金额预付贵公司金额欠贵公司金额预收贵公司金额如上述金额与贵公司帐目相符,请于下列空格签署。

银行询证函(详式中文〕

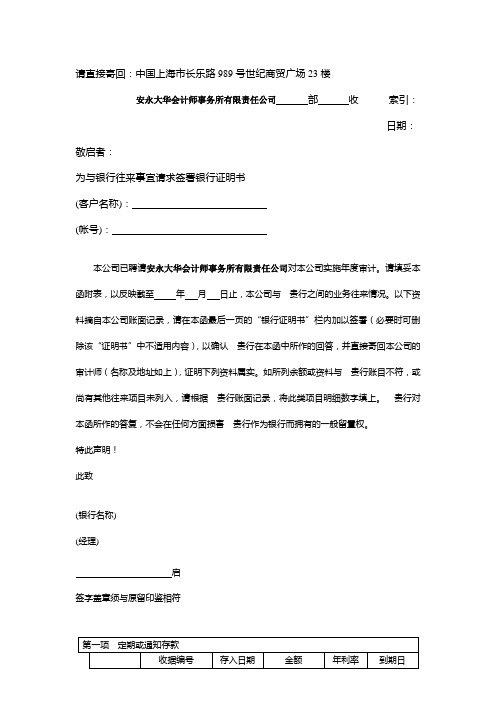

请直接寄回:中国上海市长乐路989号世纪商贸广场23楼

安永大华会计师事务所有限责任公司部收索引:

日期:敬启者:

为与银行往来事宜请求签署银行证明书

(客户名称):

(帐号):

本公司已聘请安永大华会计师事务所有限责任公司对本公司实施年度审计。

请填妥本函附表,以反映截至年月日止,本公司与贵行之间的业务往来情况。

以下资料摘自本公司账面记录,请在本函最后一页的“银行证明书”栏内加以签署(必要时可删除该“证明书”中不适用内容),以确认贵行在本函中所作的回答,并直接寄回本公司的审计师(名称及地址如上),证明下列资料属实。

如所列余额或资料与贵行账目不符,或尚有其他往来项目未列入,请根据贵行账面记录,将此类项目明细数字填上。

贵行对本函所作的答复,不会在任何方面损害贵行作为银行而拥有的一般留置权。

特此声明!

此致

(银行名称)

(经理)

启

签字盖章须与原留印鉴相符

注:如不适用请填写“无”

注:如不适用请填写“无”

注:如不适用请填写“无”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

索引号:

银行往来询证函

×××银行

编号:×××(审计机关名称)审计组正在对×××(被审计企业名称)进行审计,按照《中华人民共和国审计法》和《中华人民共和国国家审计基本准则》的规定,应当询证×××(被审计企业名称)与贵行的存款、贷款往来。

下列数额出自该单位账簿记录,如与贵行记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数额不符及需加说明事项”处详为指正,回函请在年月日前直接寄至本审计机关。

致:礼!

地址:×省×市×路×号×××(审计机关名称)邮编:电话:传真:

审计机关签章

年月日

1.存款户截至年月日止

2

数额证明无误

(被询证银行)签章:日期:

数额不符及需加事项:

(被询证银行)签章:日期:。