货币资金银行往来询证函

往来账项询证函模板

往来账项询证函模板尊敬的____(供应商/客户):您好!我们是____(公司名称),作为您的合作伙伴,我们非常重视与您之间的信任和合作关系。

为了确保我们的账项准确无误,我们计划进行一次往来账项的询证工作。

根据我们之间的合作协议,我们希望您能协助我们核实以下事项。

请您尽快回复,以便我们能及时处理可能存在的问题。

一、账户余额核实请提供您公司在____(银行名称)的账户余额,并确认账户号码是否准确。

若有多个账户,请分别提供各个账户的余额。

如您提供现金账户余额,请说明账户现金余额是否已核对。

二、交易明细核对请提供近期与我公司进行的交易明细表,包括应收账款和应付账款等。

请确保明细中包含以下信息:1. 交易日期2. 发票号码或凭证号码3. 交易金额4. 是否付款或收款5. 未清金额三、逾期账款核实请提供逾期未收款的明细表,并确认是否已催款或与债务人进行协商。

请说明具体的还款计划,并提供逾期账款的清偿情况。

四、预付款核实请提供已预付的款项明细,包括预付款的日期、金额和收款方等。

请确认预付款是否已按照合同约定进行了核销或退还。

五、抵押物核实如有提供抵押物作为借款担保,请提供相关抵押物的相关信息、登记状态和价值评估报告。

六、其他问题如果您认为还有其他需要核实的事项,请在回复中详细说明,并提供相应的资料。

请您回复此函件时,确保所有提供的信息真实准确,并附上相关的文件和证明材料。

我们将尽快对提供的信息进行核对,一旦发现问题,我们将及时与您取得联系,共同解决。

再次感谢您对我们公司的支持与合作!我们期待着您的尽快回复,并衷心祝愿您和贵公司生意兴隆、财源广进!顺祝商祺!____(公司名称)日期:____。

银行询证函、验资业务银行询证函、资金池业务函证案例2020版

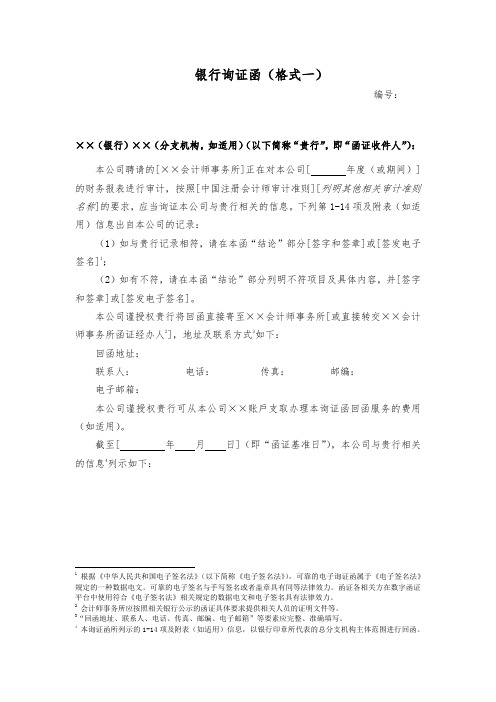

附:1.银行询证函(格式一)2.银行询证函(格式二)3. 验资业务银行询证函4. 资金池业务函证案例附1银行询证函(格式一)编号:××(银行)××(分支机构,如适用)(以下简称“贵行”,即“函证收件人”):本公司聘请的[××会计师事务所]正在对本公司[年度(或期间)]的财务报表进行审计,按照[中国注册会计师审计准则][列明其他相关审计准则名称]的要求,应当询证本公司与贵行相关的信息。

下列第1-14项及附表(如适用)信息出自本公司的记录:(1)如与贵行记录相符,请在本函“结论”部分[签字和签章]或[签发电子签名]1;(2)如有不符,请在本函“结论”部分列明不符项目及具体内容,并[签字和签章]或[签发电子签名]。

本公司谨授权贵行将回函直接寄至××会计师事务所[或直接转交××会计师事务所函证经办人2],地址及联系方式3如下:回函地址:联系人:电话:传真:邮编:电子邮箱:本公司谨授权贵行可从本公司××账戶支取办理本询证函回函服务的费用(如适用)。

截至[年月日](即“函证基准日”),本公司与贵行相关的信息4列示如下:1根据《中华人民共和国电子签名法》(以下简称《电子签名法》),可靠的电子询证函属于《电子签名法》规定的一种数据电文。

可靠的电子签名与手写签名或者盖章具有同等法律效力。

函证各相关方在数字函证平台中使用符合《电子签名法》相关规定的数据电文和电子签名具有法律效力。

2会计师事务所应按照相关银行公示的函证具体要求提供相关人员的证明文件等。

3“回函地址、联系人、电话、传真、邮编、电子邮箱”等要素应完整、准确填写。

4本询证函所列示的1-14项及附表(如适用)信息,以银行印章所代表的总分支机构主体范围进行回函。

1.银行存款除上述列示的银行存款(包括余额为零的存款账户)外,本公司并无在贵行的其他存款。

询证函,询证函范文

询证函,询证函范文为大家整理的询证函的相关内容,欢迎浏览!询证函(英语:Confirmation)是由审计师(或其他鉴证业务执行人)以被审计者的名义向被询证人发出的,用以获取被询证人对于被审计者相关信息或现存状况的声明。

一、注意事项1、分清银行余额的询证和银行发生额的询证。

余额是某一截止时点之前所有发生额的最终结果,通过询证银行余额可以证实截止某一时点的银行余额是否真实存在。

发生额是业务发生时的原始记录,通过询证银行发生额可以证实某一笔银行业务是否真实发生。

如在验证投资人以货币资金投资时银行询证函就是对银行发生额的询证。

在对资产负债表所列银行存款项目审计时银行询证函就是对银行余额的询证。

2、正确签章。

发函方应该签署公章。

复函方应根据实际情况分别在数据证明无误、数据不符及需加说明事项签署单位公章,并由经办人员签名或盖章。

不能以单位内部机构公章代替单位公章。

3、如实填写,及时回复。

发函方应根据本单位帐簿记录如实填写,作为复函方的金融机构应根据原始记录核对,按银行询证函项目逐一填写,填写完毕后及时回复至会计师事务所,并按有关规定向发函方收取询证费用。

4、注意银行询证范围。

银行询证不仅包括某一截止时点有余额的银行,还包括存款、借款、托管证券、应付票据已结清的帐户。

因为有可能存款帐户已结清,但仍有银行借款或其他负债存在;也有可能借款帐户已结清,但仍有未付利息。

5、询证程序要恰当。

注册会计师写好询证函交给被审计单位盖章后,应亲自将询证函寄出,不可将询证函交给客户,从客户取得询证函回函要评估回函的可靠性,不可粗心大意。

6、询证工作底稿要齐备。

银行询证的名单、寄发询证函的邮费单据复印件、到银行实地询证的工作记录等工作底稿要齐备,附于银行有关项目审定表下。

正确运用银行询证函对于提高会计信息质量,保证银行有关项目的真实性完整性有着十分重要的意义。

二、询证函的分类根据被询证人的不同,询证函可以分为:1、银行询证函:向被审计者的存款银行及借款银行发出的询证函,用以检查被审计者在特定日期(一般为资产负债表日,下同)银行存款的余额、存在性和所有权,以及借款的余额、完整性和估价。

银行询证函(格式一)-模板

银行询证函(格式一)编号:××(银行)××(分支机构,如适用)(以下简称“贵行”,即“函证收件人”):本公司聘请的[××会计师事务所]正在对本公司[ 年度(或期间)]的财务报表进行审计,按照[中国注册会计师审计准则][列明其他相关审计准则名称]的要求,应当询证本公司与贵行相关的信息。

下列第1-14项及附表(如适用)信息出自本公司的记录:(1)如与贵行记录相符,请在本函“结论”部分[签字和签章]或[签发电子签名]1;(2)如有不符,请在本函“结论”部分列明不符项目及具体内容,并[签字和签章]或[签发电子签名]。

本公司谨授权贵行将回函直接寄至××会计师事务所[或直接转交××会计师事务所函证经办人2],地址及联系方式3如下:回函地址:联系人:电话:传真:邮编:电子邮箱:本公司谨授权贵行可从本公司××账戶支取办理本询证函回函服务的费用(如适用)。

截至[ 年月日](即“函证基准日”),本公司与贵行相关的信息4列示如下:1根据《中华人民共和国电子签名法》(以下简称《电子签名法》),可靠的电子询证函属于《电子签名法》规定的一种数据电文。

可靠的电子签名与手写签名或者盖章具有同等法律效力。

函证各相关方在数字函证平台中使用符合《电子签名法》相关规定的数据电文和电子签名具有法律效力。

2会计师事务所应按照相关银行公示的函证具体要求提供相关人员的证明文件等。

3“回函地址、联系人、电话、传真、邮编、电子邮箱”等要素应完整、准确填写。

4本询证函所列示的1-14项及附表(如适用)信息,以银行印章所代表的总分支机构主体范围进行回函。

1.银行存款除上述列示的银行存款(包括余额为零的存款账户)外,本公司并无在贵行的其他存款。

2.银行借款除上述列示的银行借款外,本公司并无自贵行的其他借款。

3.自年月日起至年月日期间内注销的银行存款账户除上述列示的注销账户外,本公司在此期间并未在贵行注销其他账户。

货币资金-银行询证函

银行询证函编号::本公司聘请的xxx会计师事务所正在对本公司年度财务报表进行审计,按照中国注册会计师执业准则的要求,应当询证本公司与贵行的存款、借款、往来等事项。

下列数据出自本公司的记录,如与贵行记录相符,请在本函下端“信息证明无误”处签章证明;如有不符,请在“信息不符”处列明金额。

有关询证费用可直接从本公司存款账户中收取。

回函请直接寄至xxx会计师事务所。

通信地址:邮编:电话:传真:联系人:截至年月日止,本公司银行存款、借款账户余额等列示如下:1、银行存款除以上所述,本公司并无其他在贵行的存款。

2、银行借款除以上所述,本公司并无其他自贵行的银行借款。

3、截至函证日止的一个年度内已注销的账户除以上所述,本公司并无其截至函证日止的一个年度内已注销的账户。

4、委托存款除以上所述,本公司并无通过贵行办理的委托存款。

5、委托贷款除以上所述,本公司并无通过贵行办理的委托贷款。

6、担保(如采用抵押或质押方式提供担保的,应在备注中说明抵押或质押物情况)除以上所述,本公司并无其他向贵行提供的担保。

7、尚未支付之银行承兑汇票除以上所述,本公司并无其他由贵行承兑而尚未支付的银行承兑汇票。

8、已贴现而尚未到期之商业汇票除以上所述,本公司并无其他向贵行已贴现而尚未到期之商业汇票。

9、贵行托收的商业汇票除以上所述,本公司并无其他由贵行托收的商业汇票。

10、未完成之已开具而不能撤销信用证除以上所述,本公司并无其他由贵行开具而不能撤销之信用证。

11、未完成之外汇买卖合约除以上所述,本公司并无其他与贵行未完成之外汇买卖合约。

12、存放于银行之有价证券或其他产权文件除以上所述,本公司并无其他存放贵行之有价证券。

13、其他事项(如无除前面所述外的其他事项,则应填写“无”)(公司盖章)年月日经办人:结论:1、信息证明无误(银行盖章)年月日经办人:2、信息不符,请列明不符金额(银行盖章)年月日经办人:。

银行询证函(详式中文〕

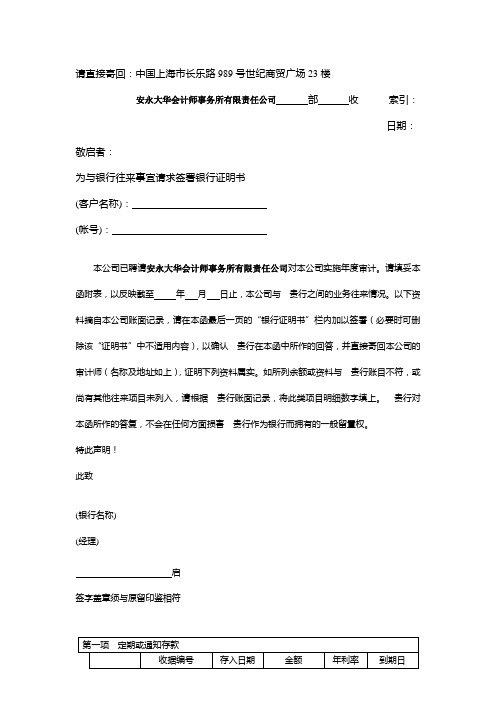

请直接寄回:中国上海市长乐路989号世纪商贸广场23楼

安永大华会计师事务所有限责任公司部收索引:

日期:敬启者:

为与银行往来事宜请求签署银行证明书

(客户名称):

(帐号):

本公司已聘请安永大华会计师事务所有限责任公司对本公司实施年度审计。

请填妥本函附表,以反映截至年月日止,本公司与贵行之间的业务往来情况。

以下资料摘自本公司账面记录,请在本函最后一页的“银行证明书”栏内加以签署(必要时可删除该“证明书”中不适用内容),以确认贵行在本函中所作的回答,并直接寄回本公司的审计师(名称及地址如上),证明下列资料属实。

如所列余额或资料与贵行账目不符,或尚有其他往来项目未列入,请根据贵行账面记录,将此类项目明细数字填上。

贵行对本函所作的答复,不会在任何方面损害贵行作为银行而拥有的一般留置权。

特此声明!

此致

(银行名称)

(经理)

启

签字盖章须与原留印鉴相符

注:如不适用请填写“无”

注:如不适用请填写“无”

注:如不适用请填写“无”。

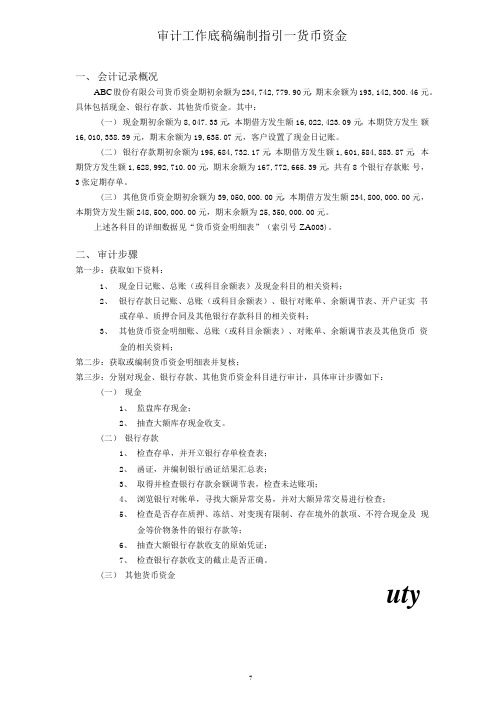

1 审计工作底稿编制指引——货币资金

审计工作底稿编制指引一货币资金一、会计记录概况ABC股份有限公司货币资金期初余额为234,742,779.90元,期末余额为193,142,300.46 元。

具体包括现金、银行存款、其他货币资金。

其中:(一)现金期初余额为8,047.33元,本期借方发生额16,022,423.09元,本期贷方发生额16,010,338.39元,期末余额为19,635.07元,客户设置了现金日记账。

(二)银行存款期初余额为195,684,732.17元,本期借方发生额1,601,584,883.87元,本期贷方发生额1,628,992,710.00元,期末余额为167,772,665.39元,共有8个银行存款账号,3张定期存单。

(三)其他货币资金期初余额为39,050,000.00元,本期借方发生额234,800,000.00元,本期贷方发生额248,500,000.00元,期末余额为25,350,000.00元。

上述各科目的详细数据见“货币资金明细表”(索引号ZA003)。

二、审计步骤第一步:获取如下资料:1、现金日记账、总账(或科目余额表)及现金科目的相关资料;2、银行存款日记账、总账(或科目余额表)、银行对账单、余额调节表、开户证实书或存单、质押合同及其他银行存款科目的相关资料;3、其他货币资金明细账、总账(或科目余额表)、对账单、余额调节表及其他货币资金的相关资料;第二步:获取或编制货币资金明细表并复核;第三步:分别对现金、银行存款、其他货币资金科目进行审计,具体审计步骤如下:(一)现金1、监盘库存现金;2、抽查大额库存现金收支。

(二)银行存款1、检查存单,并开立银行存单检查表;2、函证,并编制银行函证结果汇总表;3、取得并检查银行存款余额调节表,检查未达账项;4、浏览银行对帐单,寻找大额异常交易,并对大额异常交易进行检查;5、检查是否存在质押、冻结、对变现有限制、存在境外的款项、不符合现金及现金等价物条件的银行存款等;6、抽查大额银行存款收支的原始凭证;7、检查银行存款收支的截止是否正确。

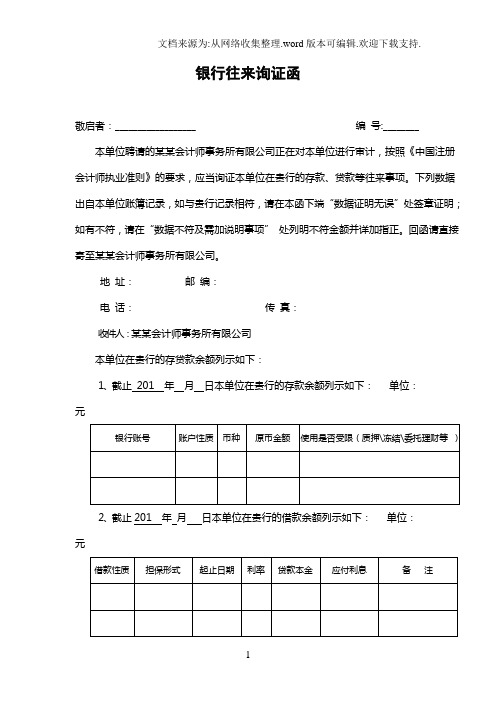

银行往来询证函

银行往来询证函敬启者:__________________ 编号:________ 本单位聘请的某某会计师事务所有限公司正在对本单位进行审计,按照《中国注册会计师执业准则》的要求,应当询证本单位在贵行的存款、贷款等往来事项。

下列数据出自本单位账簿记录,如与贵行记录相符,请在本函下端“数据证明无误”处签章证明;如有不符,请在“数据不符及需加说明事项”处列明不符金额并详加指正。

回函请直接寄至某某会计师事务所有限公司。

地址:邮编:电话:传真:收件人:某某会计师事务所有限公司本单位在贵行的存贷款余额列示如下:1、截止201 年月日本单位在贵行的存款余额列示如下:单位:元2、截止201 年月日本单位在贵行的借款余额列示如下:单位:元公司年月日数据证明无误签章:日期: __ ____ ____ __ _ 数据不符及需加说明事项签章: ____________________日期: ____________________询证函敬启者:__________________ 编号: 本单位聘请的某某会计师事务所有限公司正在对本单位进行审计,按照《中国注册会计师执业准则》的要求,应当询证本单位与贵单位的往来款项等事项。

下列数据出自本单位账簿记录,如与贵单位记录相符,请在本函下端“数据证明无误”处签章证明;如有不符,请在“数据不符及需加说明事项”处列明不符金额并详加指正,回函请直接寄至某某会计师事务所有限公司。

地址:邮编:电话:传真:收件人:本函仅为复核账目之用,并非催款结算。

若款项在上述日期之后已经结清,仍请及时函复为盼。

公司年月日数据证明无误签章:日期: __ ____ ____ __ _ 数据不符及需加说明事项签章: ____________________日期: ____________________预付账款询证函敬启者:__________________ 编号:本单位聘请的某某会计师事务所有限公司正在对本单位的进行审计,按照《中国注册会计师执业准则》的要求,应当询证本单位预付给贵单位的款项等事项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

货币资金银行往来询证

函

Standardization of sany group #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#

表4-26 索引号:

(审计机关名称)

银行往来询证函

致银行:

(**审计机关)正在对(**被审计单位)进行审计,根据《国际审计准则》和中国审计规范的有关规定,应当询证该单位与贵行的存款、贷款往来。

下列金额是该单位截止年月日账面记录,如与贵行记录相符,请在本函下端“金额证明无误”处签章;如有不符,请在“金额不符及需要说明事项”处详加说明。

请(尽快)于月

日前将本询证函寄(**审计机关)。

审计机关(公章)

年月日

金额证明无误

签章:日期:

金额不符及需要说明事项

签章:日期:

回函地址: 邮编: 联系人:电话:。