九阳股份有限公司财务报表分析-盈利能力分析-张丽蓉

九阳全面财务报表分析

(一)财务报表分析——资产负债表资产结构行业比较:通过行业比较,可以发现:九阳的货币资金占总资产的比重比其他企业要大,说明企业可使用现金较多,具有较好的短期偿债能力;企业的应收账款较其他企业来说比重较小,说明企业一般采取现销方式,采用比较严格的信用政策;企业的其他资产如固定资产、存货和行业差不多。

1、项目质量分析——流动资产(1)货币资金(2)、应收账款分析应收账款数量变化:由图可以看出,九阳在2012年应收账款的数额增长较快,在附注中并未说明,通过其他数据可以看出,企业在2012年面临较大竞争压力,企业为扩大销售,放宽销售政策所致。

应收账款账龄分析:2012账面余额2012坏账准备2011账面余额2011坏账准备金额比例金额比例1年以内106,817,180.27 95.17 5,340,859.02 41,513,670.97 88.36 2,075,683.55 1-2年2,074,989.69 1.85 207,498.97 4,038,036.50 8.59 403,803.66 2-3年3,335,114.81 2.97 1,000,534.44 456,207.87 0.97 136,862.36 3-4年0 0 0 976,357.34 2.08 488,178.67 4-5年561.3 0.01 449.04 0 0 0由数据可以看出,九阳大部分的应收账款账龄在一年以内,三年以上的应收账款只有1%,说明企业的应收账款的质量较好,坏账可能性较小。

应收账款周转率行业比较:企业应收账款周转率通过行业分析,可以看出:在家电行业中,九阳的应收账款周转率较大,说明企业的应收账款周转较快,周转天数较短,保证了资金的回笼。

(3)存货存货周转率行业比较:通过行业比较可以看出:九阳的存货周转率与同行业基本型同,说明企业的存货周转状况良好。

(4)、项目质量分析-孙文伯货币资金35.01% 37.92% 35.11% 39.45% 34.95%应收账款0.17% 0.02% 0.28% 1.13% 2.48%存货13.95% 11.02% 15.74% 16.57% 15.3%长期股权投资 1.01% 1.41% 0.68% 1.02% 0.91%固定资产12.32% 11.29% 18.82% 14.48% 13.85%在建工程0.02% 0.02% 0.01% 1.72% 3.64%预付款项0.74% 0.51% 1.01% 0.77% 0.44%应收利息0% 0% 0% 0.12% 0.1%其他应收款0% 0% 0% 0.32% 0.48%其他流动资产0% 0% 0% 0% 1.37%无形资产9.89% 15.41% 11.05% 7.57% 6.72%递延所得税资产0.36% 0.21% 0.65% 0.7% 0.69%a.货币资金占份额最大,保持了较好的流动性和收现能力;b.存货也是主要构成部分。

九阳股份财务绩效探讨

九阳股份财务绩效探讨作者:王丽灵来源:《大经贸·创业圈》2020年第06期【摘要】本文基于九阳股份2015-2019年财务报表数据,从企业偿债能力、营运能力、获利能力和成长能力等四个方面进行财务绩效分析,同时对比同行业格力、海信和美的三家企业的财务数据进一步从宏观方面进行分析。

通过对各项财务指标的选取和对比分析,对九阳目前财务方面的特征和发展状况进行了阐述。

【关键词】九阳股份财务绩效家电行业一、引言随着社会经济发展,消费观念转变,消费者购买力不断提高,消费市场蓬勃发展。

其中,与消费者日常生活密切相关的家电行业也正经历着前所未有的繁荣发展。

然而,随着家电行业的不断发展,家电产品在技术上已经相对成熟,市场上品牌种类繁多,家电消费更新换代的速度正在加快,发展过程中问题不断。

针对于此,财务绩效分析的重要性也逐渐显现了出来。

财务绩效分析不仅是企业内部的管理活动,更是企业利益相关者了解企业的重要窗口。

二、公司简介及其行业特征(一)公司简介九阳是一家专注于豆浆机领域并积极开拓厨房小家电研发、生产和销售的现代化企业。

九阳作为国民健康品牌,不断引领行业发展方向。

目前,公司主要产品涵盖豆浆机、破壁料理机、电饭煲、电压力煲、电炖锅、开水煲、面条机、原汁机、电磁炉、净水机、洗碗机、炒菜机器人、空气炸锅、烤箱等品类。

九阳一直保持着健康、稳定、快速的发展,近五年平均增长率均超过40%,是小家电行业的著名企业,在2019年,公司的主要产品均位列行业前三。

(二)家电行业特征中国自改革开放以来,经济快速发展,家电产业保持连续增长,家用电器产量逐年提升,一跃成为世界家电生产大国之一。

由于家电行业内的不断重组和整合,我国家电行业市场也呈现出以下鲜明的特征。

1.产业高度集中规模经济的存在决定了我国家电行业生产集中的趋势越来越明显,诸多小规模生产商不断被大企业兼并、收购和联合。

提高生产集中度不仅能扩大名牌产品的市场占有率,还能增强企业市场竞争力。

财务报表分析实验报告(九阳股份)

财务报表分析实验报告姓名:石佳学号:2018014744班级:会计1803九阳股份有限公司财务报表分析报告一、公司概况二、九阳股份有限公司上市财务报表分析1.企业价值分析对企业的价值分析主要分析企业的风险价值和时间价值,其中时间价值为无风险收益率,可用企业的平均收益率来替代,而超额收益率为企业的风险价值,由图表可以看出,企业的近四年的风险收益率较小,说明企业发展面临的风险较小,企业可以稳定的发展。

2.财务评价分析(1)偿债能力分析数据表明该公司2019 和2018 的流动比率变化较大,且相比于2018 年,2019年有了较大幅度的升高,升高的主要原因是因为流动资产的逐渐增加企业的偿债能力风险在减少。

数据表明该公司2019 较2018 的速动资产有所提高是由于存货项目的减少,较2018年相比公司的偿债能力有了一定的好转。

数据表明企业的资产负债率由一定程度的上升,说明公司的偿债能力在不断地下降;权益成数的下降说明投资者在企业中投入的资金比例减少,企业的偿债能力下降;产权比率升高说明企业的负债过高,企业的财务结构转变为高风险的财务结构。

(2)营运能力分析企业的营运能力直接影响企业的偿债能力和获利能力。

应收账款周转率的提高说明企业对应收账款的利用效果变得更好;存货周转率的下降说明存货的利用效果下降,企业可能在管理方面出现了一些问题,例如存货剩余量过多等;固定资产周转率的提高说明企业对固定资产的利用效果变得更好,但是固定资产周转率提升较少也可能是因为企业的生产能力趋于饱和。

(3)盈利能力分析盈利能力是企业赚取利润的能力。

相较于2018年,2019年营业毛利率上升,说明企业的获利能力加强;营业净利率的下降,说明企业通过经营活动获取利润的能力下降;投资报酬率反映的是企业投入全部资金的获利能力,该指标的下降说明企业的获利能力变弱;盈利现金保障倍数反映企业当期净利润中现金收益的保障程度,该指标的大幅度增加说明企业经营活动产生的净利润对现金的贡献增大,利润的可靠性增加。

九阳股份有限公司财务报表分析-盈利能力分析-张丽蓉

西南财经大学天府学院九阳股份有限公司财务报表分析——盈利能力分析西南财经大学天府学院2010 届本科毕业论文(设计)论文题目:九阳股份有限公司财务报表分析——盈利能力分析学生姓名:张丽蓉所在学院:西南财经大学天府学院专业:财务管理学号:40603145指导教师:柳玉寿2010 年月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学所有。

特此声明。

毕业论文(设计)作者签名:作者专业:作者学号:________年____月____日西南财经大学天府学院本科学生毕业论文(设计)开题报告表论文(设计)类型:A—理论研究;B—应用研究;C—软件设计等;摘要财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动,目的是了解过去、评价现在、预测未来、帮助各利益关系人改善决策。

然而盈利能力分析则是财务报表分析的核心。

企业的盈利水平,是衡量企业经营业绩的重要指标;也是投资人正确决定其投资去向,判断企业能否保全其资本的依据;债权人也要通过盈利状况的分析以准确评价企业债务的偿还能力,控制信贷风险。

所以不论是投资人、债权人还是企业经营管理人员、都日益重视企业盈利能力的分析。

本文主要对九阳股份有限公司的盈利水平进行盈利能力的一般分析,税后利润分析和同行业比较分析,并针对性的提出建议。

关键词:财务报表、九阳股份有限公司、盈利能力AbstractThe level of corporate earnings is an important indicator of business performance; It also can help investors make the right decision to invest and ensure the corporate preserving their capital; Creditors have to analysis the level of corporate earnings in order to accurately evaluating repayment capacity of the corporate, controlling credit risk. So, the investors, the creditors and the business management are increasing emphasis on the level of corporate earnings.So, the thesis apply some special method to analysis the level of corporate earnings of JiuYang Co.LtdKeywords:Financial Statements Financial AnalysisProfitability Analysis目录一、导言 (1)(一)、研究背景和目的 (1)(二)、研究思路和方法 (2)二、盈利能力分析基本理论 (2)(一)、盈利能力分析的含义及内容 (2)(二)、盈利能力分析的方法 (3)1、企业盈利能力一般分析 (3)2、股份公司税后利润分析 (5)(三)、盈利能力分析的作用 (6)1、有助于保障投资人的所有者权益 (7)2、有利于债权人衡量投人资金的安全性 (7)3、有利于政府部门行使社会管理职能 (8)4、有利于保障企业职工的劳动者权益 (8)三、九阳股份有限公司盈利能力分析 (9)(一)、公司简介 (9)1、公司介绍 (9)2、股票发行和上市情况 (10)(二)、九阳股份有限公司盈利能力分析 (11)1、企业盈利能力的一般分析 (11)2、股份公司税后利润分析 (15)3、同行业比较分析 (16)四、存在问题和意见 (17)(一)、指出分析存在的问题 (17)(二)、对存在的问题提出意见,进行改善 (17)五、结论 (18)文献综述 (19)参考文献 (29)致谢 (30)一、导言(一)、研究背景和目的财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动。

九阳股份2020年财务分析详细报告

九阳股份2020年财务分析详细报告一、资产结构分析1.资产构成基本情况九阳股份2020年资产总额为913,482.67万元,其中流动资产为729,971.57万元,主要以货币资金、应收票据、交易性金融资产为主,分别占流动资产的26.87%、25.97%和17.08%。

非流动资产为183,511.1万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的35.22%、9.95%和6.8%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产666,008.64 100.00746,780.27100.00913,482.67100.00流动资产481,889.74 72.35552,209.2873.95729,971.5779.91货币资金109,075.33 16.38160,325.5721.47196,120.9221.47应收票据240,190.82 36.06123,671.3416.56189,545.0520.75交易性金融资产0 - 17,841.31 2.39 124,668 13.65非流动资产184,118.89 27.65194,570.9926.05 183,511.1 20.09固定资产70,156.34 10.53 68,064.53 9.11 64,631.05 7.08 长期股权投资25,714 3.86 25,506.71 3.42 18,267.2 2.00 无形资产12,580.37 1.89 12,285.09 1.65 12,486.59 1.372.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的69.91%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产481,889.74 100.00552,209.28100.00729,971.57100.00货币资金109,075.33 22.63160,325.5729.03196,120.9226.87应收票据240,190.82 49.84123,671.3422.40189,545.0525.97交易性金融资产0 - 17,841.31 3.23 124,668 17.08 存货74,735.47 15.51108,632.4219.67 94,492.87 12.94 应收账款17,033.42 3.53 20,566.65 3.72 21,248.14 2.91 其他应收款2,522.1 0.52 2,397.37 0.43 16,878.29 2.31其他流动资产21,209.8 4.40 9,629.7 1.74 9,524.48 1.30 预付款项5,014 1.04 1,676.44 0.30 1,624.33 0.223.资产的增减变化2020年总资产为913,482.67万元,与2019年的746,780.27万元相比有较大增长,增长22.32%。

九阳股份财务分析报告

7

科目 流动资产:

货币资金 应收票据 应收账款 预付款项 其他应收款 存货 流动资产合计 非流动资产: 固定资产 在建工程 无形资产 长摊待摊费用 递延所得税资产 非流动资产合计

资产总计 流动负债:

应付账款 预收款项 应付职工薪酬 应交税费 其他应付款 其他流动负债 流动负债合计

负债合计 股东权益:

6ipo前关联企业结构图四九阳股份主要股东情况截止2008年6月30日四九阳股份主要股东情况截止2008年6月30日序号1上海力鸿新技术投资有限公司2biltingdevelopmentslimited3dinghuisolarenergyhklimited4上海鼎亦投资有限公司5博时主题行业股票证券投资基金6汇添富均衡增长股票型证券投资基金7博时精选股票证券投资基金8长盛同德主题增长股票型证券投资基金9丰和价值证券投资基金10南方成份精选股票型证券投资股东名称持股数股持股比例股本性质1327268004558740013714200797160046028974323598319189030004902222222201929749711707514299172162120112083076限售流通股限售流通股限售流通股限售流通股流通a股流通a股流通a股流通a股流通a股流通a股二九阳股份财务报表之同型分析二九阳股份财务报表之同型分析为了更直观地对资产负债表等信息进行分析我们采取结构分析法将各项数据转化为百分比并对其中权重较大的项目进行重点分析

九阳股份财务分析报告

指导老师:郑炜玲老师

小组成员及分工: 王 翾 —财务数据整理及计算,夏草质

疑分析及 PPT 后期制作 郑奕琦—财务报表比率分析及报告整理 施芗萍—公司简介、行业分析及财务报

表同型分析 侯红红—现金流量表分析 郭庆辉—夏草质疑分析及 PPT 前期制作

九阳股份2020年上半年财务分析结论报告

九阳股份2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为48,686.85万元,与2019年上半年的46,824.01万元相比有所增长,增长3.98%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2020年上半年营业成本为307,176.08万元,与2019年上半年的283,317.33万元相比有所增长,增长8.42%。

2020年上半年销售费用为69,856.91万元,与2019年上半年的62,017.81万元相比有较大增长,增长12.64%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年上半年管理费用为14,845.03万元,与2019年上半年的15,954.53万元相比有较大幅度下降,下降6.95%。

2020年上半年管理费用占营业收入的比例为3.26%,与2019年上半年的3.81%相比有所降低,降低0.55个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-1,485.73万元。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,九阳股份2020年上半年是有现金支付能力的,其现金支付能力为190,585.39万元。

企业财务费用小于0或缺乏利息支出数据,内部资料,妥善保管第1 页共3 页。

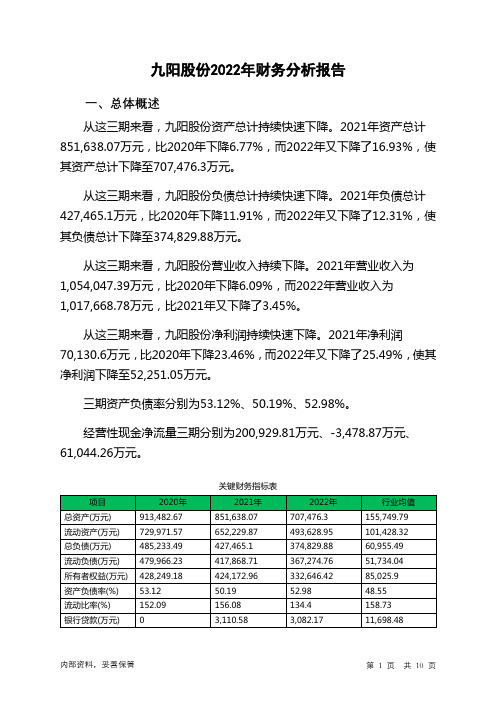

002242九阳股份2022年财务分析报告-银行版

九阳股份2022年财务分析报告一、总体概述从这三期来看,九阳股份资产总计持续快速下降。

2021年资产总计851,638.07万元,比2020年下降6.77%,而2022年又下降了16.93%,使其资产总计下降至707,476.3万元。

从这三期来看,九阳股份负债总计持续快速下降。

2021年负债总计427,465.1万元,比2020年下降11.91%,而2022年又下降了12.31%,使其负债总计下降至374,829.88万元。

从这三期来看,九阳股份营业收入持续下降。

2021年营业收入为1,054,047.39万元,比2020年下降6.09%,而2022年营业收入为1,017,668.78万元,比2021年又下降了3.45%。

从这三期来看,九阳股份净利润持续快速下降。

2021年净利润70,130.6万元,比2020年下降23.46%,而2022年又下降了25.49%,使其净利润下降至52,251.05万元。

三期资产负债率分别为53.12%、50.19%、52.98%。

经营性现金净流量三期分别为200,929.81万元、-3,478.87万元、61,044.26万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-16.93%,负债增长率为-12.31%。

收入与资产变化不匹配,收入下降3.45%,资产下降16.93%。

净利润增长率与资产增长率差距不大,净利润增长率为-25.49%,资产增长率为-16.93%。

资产总额大幅度下降,营业收入和净利润也在下降。

资产、收入、净利润变化一致。

要关注企业经营收缩的影响。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为485,233.49万元、427,465.1万元、374,829.88万元,2022年较2021年下降了12.31%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西南财经大学天府学院九阳股份有限公司财务报表分析——盈利能力分析西南财经大学天府学院2010 届本科毕业论文(设计)论文题目:九阳股份有限公司财务报表分析——盈利能力分析学生姓名:张丽蓉所在学院:西南财经大学天府学院专业:财务管理学号:40603145指导教师:柳玉寿2010 年月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学所有。

特此声明。

毕业论文(设计)作者签名:作者专业:作者学号:________年____月____日西南财经大学天府学院本科学生毕业论文(设计)开题报告表论文(设计)类型:A—理论研究;B—应用研究;C—软件设计等;摘要财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动,目的是了解过去、评价现在、预测未来、帮助各利益关系人改善决策。

然而盈利能力分析则是财务报表分析的核心。

企业的盈利水平,是衡量企业经营业绩的重要指标;也是投资人正确决定其投资去向,判断企业能否保全其资本的依据;债权人也要通过盈利状况的分析以准确评价企业债务的偿还能力,控制信贷风险。

所以不论是投资人、债权人还是企业经营管理人员、都日益重视企业盈利能力的分析。

本文主要对九阳股份有限公司的盈利水平进行盈利能力的一般分析,税后利润分析和同行业比较分析,并针对性的提出建议。

关键词:财务报表、九阳股份有限公司、盈利能力AbstractThe level of corporate earnings is an important indicator of business performance; It also can help investors make the right decision to invest and ensure the corporate preserving their capital; Creditors have to analysis the level of corporate earnings in order to accurately evaluating repayment capacity of the corporate, controlling credit risk. So, the investors, the creditors and the business management are increasing emphasis on the level of corporate earnings.So, the thesis apply some special method to analysis the level of corporate earnings of JiuYang Co.LtdKeywords:Financial Statements Financial AnalysisProfitability Analysis目录一、导言 (1)(一)、研究背景和目的 (1)(二)、研究思路和方法 (2)二、盈利能力分析基本理论 (2)(一)、盈利能力分析的含义及内容 (2)(二)、盈利能力分析的方法 (3)1、企业盈利能力一般分析 (3)2、股份公司税后利润分析 (5)(三)、盈利能力分析的作用 (6)1、有助于保障投资人的所有者权益 (7)2、有利于债权人衡量投人资金的安全性 (7)3、有利于政府部门行使社会管理职能 (8)4、有利于保障企业职工的劳动者权益 (8)三、九阳股份有限公司盈利能力分析 (9)(一)、公司简介 (9)1、公司介绍 (9)2、股票发行和上市情况 (10)(二)、九阳股份有限公司盈利能力分析 (11)1、企业盈利能力的一般分析 (11)2、股份公司税后利润分析 (15)3、同行业比较分析 (16)四、存在问题和意见 (17)(一)、指出分析存在的问题 (17)(二)、对存在的问题提出意见,进行改善 (17)五、结论 (18)文献综述 (19)参考文献 (29)致谢 (30)一、导言(一)、研究背景和目的财务报表分析是指以财务报表和其他资料(报表附注、财务情况说明、审计)为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的财务状况、经营成果及其变动。

随着我国改革开放的深入,越来越多的公司企业走上的上市之路,而财务报表也被越来越多的人关注。

上市公司的财务报表向各种报表使用者提供了反映公司经营情况及财务状况的各种不同数据及相关信息,但对于不同的报表使用者阅读报表时有着不同的侧重点。

社会的不断进步和经济高速发展的今天,上市公司也越来越接近人们的生活,通过对资产负债表,利润表和现金流量表的分析,可以帮助广大的投资者:税务机关、政法、企业管理者等做出重要决策。

在这种情况下,所有权和经营权分离已经成为企业发展的必然趋势,而上市公司就是这两权分离的代表。

上市公司的股东、债权人等相关外部利益者要求了解公司的经营状况,就要通过分析公司对外披露的信息,这使得财务报表以及财务报表分析具有了必要性。

九阳股份有限公司是一家专注于豆浆机领域并积极开拓厨房小家电研发、生产和销售的现代化企业,针对九阳股份有限公司的迅速发展,我对其财务状况产生浓厚的兴趣。

公司的股价反映的是市场对公司业绩的评价,而股价应由公司的经营状况来决定,公司的经营状况则主要通过公司财务报表反映出来,因此,财务报表分析显得很重要。

本文主要以公司的财务报表为基础,对其盈利能力进行分析。

了解上市公司的财务状况和经营成效及其股票价格涨落的影响是投资者进行决策的重要依据,是债权人、投资者、股东和政府都关心的事情。

通过阅读大量文献,引用各位学者的观点做出对九阳股份有限公司的财务分析。

(二)、研究思路和方法第一部分,导言,介绍本次研究的背景、意义以及方法、思路。

第二部分,盈利能力分析的理论性分析,含义、方法和作用。

第三部分,分析九阳股份有限公司的盈利能力,从企业盈利能力的一般分析、股份公司税后利润分析和同行业的比较分析三方面来分析。

第四部分,针对局限性提出合理,规范的改进意见。

二、盈利能力分析基本理论(一)、盈利能力分析的含义及内容盈利能力通常是指企业在一定时期内赚取利润的能力。

盈利能力的大小是一个相对的概念,即利润相对于一定的资源投入、一定的收入而言。

利润率越高,盈利能力越强;利润率越低,盈利能力越差。

企业经营业绩的好坏最终可通过企业的盈利能力来反映。

无论是企业的经理人员、债权人,还是股东(投资人)都非常关心企业的盈利能力,并重视对利润率及其变动趋势的分析与预测。

从企业的角度来看,企业从事经营活动,其直接目的是最大限度赚取利润并维持企业持续稳定地经营和发展。

盈利能力是企业经营人员最重要的业绩衡量标准和发现问题、改进企业管理的突破口。

对债权人来而言,利润是企业偿债的重要来源,特别是对长期债务而言。

盈利能力的强弱直接影响企业的偿债能力。

企业举债时,债权人势必审查企业的偿债能力,而偿债能力的强弱最终取决于企业则盈利能力。

对股东(投资人)而言,股东直接目的就是获得更多的利润,对于信用相同或相近的几个企业,人们往往将资金投向盈利能力强的企业。

股东们关心企业赚取利润的多少并重视对利润率的分析,是因为他们的股息与企业的盈利能力是紧密相关的。

(二)、盈利能力分析的方法企业盈利能力分析可从企业盈利能力一般分析和股份公司税后利润分析两方面来研究。

1、企业盈利能力一般分析(1)、销售利润率销售利润率是企业利润总额与企业销售收入净额达比率。

它反映企业销售收入中,职工为社会劳动新创价值所占的份额。

其计算公式为:销售利润率=利润总额/销售收入净额×100%该项比率越高,表明企业为社会新创价值越多,贡献越大,也反映企业在增产的同时,为企业多创造了利润,实现了增产增收。

(2)、成本费用利润率成本费用利润率是指企业利润总额与成本费用总额的比率。

它是反映企业生产经营过程中发生的耗费与获得的收益之间关系的指标、计算公式为:成本费用利润率=利润总额/成本费用总额×100% 该比率越高,表明企业耗费所取得的收益越高、这是一个能直接反映增收节支、增产节约效益的指标。

企业生产销售的增加和费用开支的节约,都能使这一比率提高。

(3)、总资产利润率总资产利润率是企业利润总额与企业资产平均总额的比率,即过去所说的资金利润率。

它是反映企业资产综合利用效果的指标,也是衡量企业利用债权人和所有者权益总额所取得盈利的重要指标。

其计算公式为: 总资产利润率=利润总额/资产平均总额×100% ,资产平均总额为年初资产总额与年末资产总额的平均数。

此项比率越高,表明资产利用的效益越好,整个企业获利能力越强,经营管理水平越高。

(4)、资本金利润率和权益利润率资本金利润率是企业的利润总额与资本金总额的比率,是反映投资者投入企业资本金的获利能力的指标。

计算公式为:资本金利润率=利润总额/资本金总额×100%这一比率越高,说明企业资本金的利用效果越好,反之,则说明资本金的利用效果不佳。

企业资本金是所有者投入的资金,资本金利润率的高低直接关系到投资者的权益,是投资者最关心的问题。

当企业以资本金为基础,吸收一部分负债资金进行生产经营时,资本金利润率就会因财务杠杆原理的利用而得到提高,提高的利润部分,虽然不是资本金直接带来的,但也可视为资本金有效利用的结果。

它还表明企业经营者精明能干,善于利用他人资金,为本企业增加盈利。

反之,如果负债资金利息太高,使资本金利润率降低,则应视为财务杠杆原理利用不善的表现。

这里需要指出,资本金利润率指标中的资本金是指资产负债表中的实收资本,但是用来作为实现利润的垫支资本中还包括资本公积、盈余公积、未分配利润等留用利润(保留盈余),这些也都属于所有者权益。

为了反映全部垫支资本的使用效益并满足投资者对盈利信息的关心,更有必要计算权益利润率。

权益利润率是企业利润总额与平均股东权益的比率。

它是反映股东投资收益水平的指标。

计算公式为:权益利润=利润总额/平均股东权益×100% ,股东权益是股东对企业净资产所拥有的权益,净资产是企业全部资产减去全部负债后的余额。

股东权益包括实收资本、资本公积、盈余公积和未分配利润。

平均股东权益为年初股东权益额与年末股东权益额的平均数。

该项比率越高,表明股东投资的收益水平越高,获利能力越强。