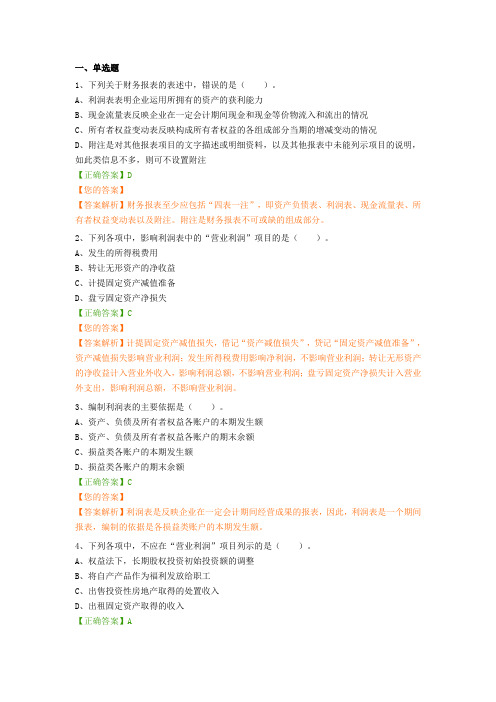

利润表习题(含答案)

利润表的编制方法习题

【您的答案】

【答案解析】所得税费用不影响利润总额,影响净利润。

三、判断题

1、通过利润表,可以考核企业一定会计期间的经营成果,分析企业的盈利能力及未来发展趋势。( )

Y、对 N、错

【正确答案】Y

【您的答案】

【答案解析】利润表是反映企业在一定会计期间的经营成果的报表。通过利润表,可以反映企业在一定会计期间收入、费用、利润(或亏损)的数额和构成情况,帮助财务报表使用者全面了解企业的经营成果,分析企业的获利能力及盈利增长趋势,从而为其做出经济决策提供依据。

3、编制利润表的主要依据是( )。

A、资产、负债及所有者权益各账户的本期发生额

B、资产、负债及所有者权益各账户的期末余额

C、损益类各账户的本期发生额

D、损益类各账户的期末余额

【正确答案】C

【您的答案】

【答案解析】利润表是反映企业在一定会计期间经营成果的报表,因此,利润表是一个期间报表,编制的依据是各损益类账户的本期发生额。

5、利润表中的营业收入只根据主营业务收入的当期发生额填列。( )

Y、对 N、错

【正确答案】N

【您的答案】

【答案解析】利润表中的营业收入根据主营业务收入和其他业务收入的当期发生额之和填列。

6、计提固定资产减值准备不影响营业利润。( )

Y、对 N、错

【正确答案】N

【您的答案】

【答案解析】计提固定资产减值准备,借记“资产减值损失”,贷记“固定资产减值准备”,资产减值损失影响营业利润。

A、660

B、740

C、640

D、760

【正确答案】BD

【您的答案】

【答案解析】营业利润=2 000-1 200-40-100-20+80-140+160=740(万元),利润总额=740+50-30=760(万元)。营业外收支对企业的营业利润是不会产生影响的,只会影响企业的利润总额。

最新基础会计利润表练习题库

单项选择题1.根据《企业会计制度》的规定,我国企业利润表的格式采用【 B 】。

A .单步式B .多步式C .报告式D •账户式 【答案解析】根据《企业会计制度》的规定,我国企业利润表的格式采用多步式。

2. 下列各项中,不影响营业利润的是【 B 】。

A •管理费用 B .所得税费用 C .主营业务收入 D .其他业务成本 3.根据《企业会计制度》的规定,我国企业资产负债表的格式采用【 D 】。

A .单步式 B .多步式 C .报告式 D •账户式【答案解析】根据《企业会计制度》的规定,我国企业资产负债表的格式采用账户式。

4. 资产负债表是反映企业【 C 】。

A .特定日期的经营成果 B .特定时期的经营成果 C .特定日期的财务状况 D •特定时期的财务状况【答案解析】 资产负债表是反映企业在某一特定日期的财务状况的会计报表, 反映企业在一定会计期间的经营成果的会计报表。

5. 资产负债表编制,依据的是【 B 】会计等式。

A •资产+负债=所有者权益 B •资产=负债+所有者权益 C .资产-所有者权益=负债 D •收入-成本=利润【答案解析】 资产负债表是指反映单位在某一特定日期财务状况的会计报表。

"资产 =负债+所有者权益 "这一会计等式编制而成。

6. 在利润表上,利润总额减去【 A 】后,得出净利润。

A .所得税费用 B .增值税费用 C .营业税金及附加D .销售费用 【答案解析】在利润表上,利润总额减去所得税费用后得出净利润。

7. 利润表中 本期金额”栏内各项数字一般应根据【B 】的发生额填列。

A. 成本类科目 B .损益类科目 C .资产类科目D .负债类科目【答案解析】利润表中 "本期金额 " 栏内各项数字一般应根据损益类科目的发生额填列。

&我国企业的资产负债表通常采用的是【D 】结构。

利润表是它是依据A .单步式B .多步式C.报告式D •账户式【答案解析】我国企业的资产负债表通常采用的是账户式结构。

利润表练习题

利润表练习题一、选择题1. 利润表中反映企业在一定会计期间内经营成果的报表是:A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表2. 利润表中,以下哪项不属于营业外收入?A. 政府补助B. 罚款收入C. 投资收益D. 捐赠收入3. 下列哪项不属于利润表中的成本费用项目?A. 财务费用B. 管理费用C. 营业税金及附加D. 投资收益4. 利润表中,主营业务利润的计算公式为:A. 主营业务收入 - 主营业务成本B. 主营业务收入 - 主营业务成本 - 营业税金及附加C. 主营业务收入 - 主营业务成本 - 销售费用 - 管理费用D. 主营业务收入 - 主营业务成本 - 销售费用 - 管理费用 - 财务费用5. 利润表中,净利润的计算公式为:A. 利润总额 - 所得税费用B. 营业利润 - 所得税费用C. 利润总额 - 营业外支出D. 营业利润 - 营业外支出二、判断题6. 利润表是反映企业财务状况的报表。

()7. 营业外支出包括捐赠支出和罚款支出。

()8. 利润表中的“营业利润”是企业主营业务的净收益。

()9. 利润表的编制基础是权责发生制。

()10. 利润表中的“利润总额”是企业最终的利润。

()三、填空题11. 利润表中的“______”是指企业在一定会计期间内通过日常经营活动所获得的收入减去成本、费用后的净额。

12. 利润表中的“______”是指企业在一定会计期间内通过非日常经营活动所获得的收入减去支出后的净额。

13. 利润表中的“______”是指企业在一定会计期间内实现的净利润减去分配给投资者的利润后的余额。

14. 利润表中的“______”是指企业在一定会计期间内实现的净利润,是企业最终的利润。

15. 利润表中的“______”是指企业在一定会计期间内实现的利润总额减去所得税费用后的金额。

四、简答题16. 简述利润表的编制目的和作用。

17. 描述利润表中“营业外收入”和“营业外支出”的主要内容。

利润表练习题

以下是一些关于利润表的练习题,您可以通过练习这些题目来加深对利润表的理解:单选题1.利润表中的“营业收入”项目,主要反映的内容是:A. 销售商品、提供劳务等日常活动中所产生的收入B. 营业外收入C. 投资收益D. 公允价值变动收益2.3.下列项目中,属于利润表中“营业成本”项目的是:A. 主营业务成本B. 营业税金及附加C. 销售费用D. 管理费用4.5.利润表中的“所得税费用”项目,主要反映的是:A. 企业当期应缴纳的增值税B. 企业当期应缴纳的企业所得税C. 企业当期应缴纳的个人所得税D. 企业当期应缴纳的各种税费总和6.多选题1.利润表中的“利润总额”项目,可能包括以下哪些项目的计算:A. 营业利润B. 营业外收入C. 营业外支出D. 所得税费用2.3.编制利润表时,可能涉及的会计科目包括:A. 主营业务收入B. 主营业务成本C. 营业税金及附加D. 所得税费用4.判断题1.利润表中的“净利润”项目,是通过利润总额减去所得税费用后得到的。

()2.3.利润表属于静态报表,它反映的是企业一定期间内的经营成果。

()4.简答题1.请简述利润表中“营业利润”项目的计算过程。

2.3.请解释利润表在财务分析中的重要作用。

4.通过完成这些练习题,您可以检验自己对利润表的理解程度,并加深对利润表各项目及其计算方法的掌握。

如果需要更详细的解释或答案,建议查阅相关的会计教材或咨询专业的会计人员。

6利润表分析习题1

595 816

525 420

减:所得税

196 619

173 389

净利润

399 197

352 031

要求;根据上述资料,运用垂直分析法对公司的利润结构进行分

析。

3.成本水平分析

某企业生产甲产品的有关单位成本资料如下表:

A产品单位成本表

单

位:元

成本项目

本年实际成本

上年实际成本

直接材料

655

602

直接人工

产品销售利润

775 308

661 600

加:其他销售利润

5 488

4 320

减:管理费用

188 980

170 500

财务费用

69 500

58 000

营业利润

522 316

437 420

加:投资净收益

42 500

30 000

营业外收入

60 000

80 000

减:营业外支出

29 000

22 000

利润总额

要求;根据上述资料,运用水平分析法对该公司该年度利润的完成

情况进行分析。

2.利润结构分析

欣欣公司××年度利润表如下:

××年度利润表

单位:元 项目

产品销售收入

本年度 1 938 270

上年度 2 205 333

减:产品销售成本 1 083 493

1 451 109

产品销售税金 及附加

79 469

92 624

C 48 48 500 500 447.6457.875 30 3022.4 12.125

合 计

-

-

-

-

-

(整理)第6章利润表分析习题

第六章利润表分析一、单项选择题1.反映企业全部财务成果的指标是()。

A.主营业务利润 B.营业利润C.利润总额 D.净利润2.企业商品经营盈利状况最终取决于()。

A.主营业务利润 B.营业利润C.利润总额 D.投资收益3.企业提取法定盈余公积金是在()。

A.提取法定公益金之后B.弥补企业以前年度亏损之后C.支付各项税收的滞纳金和罚款之后D.支付普通股股利之前4.企业用盈余公积金分配股利后,法定盈余公积金不得低于注册资本的下述比例()。

A.10% B.20%C.25% D.50%5.产生销售折让的原因是()。

A.激励购买方多购商品 B.促使购买方及时付款C.进行产品宣传 D.产品质量有问题6.计算销售量变动对利润影响的公式为:A.销售量变动对利润的影响=产品销售利润实际数×(产品销售量完成率-1)B.销售量变动对利润的影响=产品销售利润实际数×(1-产品销售量完成率)C.销售量变动对利润的影响=产品销售利润基期数×(产品销售量完成率-1)D.销售量变动对利润的影响=产品销售利润基期数×(1-产品销售量完成率)7.销售品种构成变动会引起产品销售利润变动,主要是因为()。

A.各种产品的价格不同 B.各种产品的单位成本不同C.各种产品的单位利润不同 D.各种产品的利润率高低不同8.产品等级构成变化引起产品销售利润变动,原因是()。

A.等级构成变动必然引起等级品平均成本的变动B.等级构成变动必然引起等级品平均价格的变动C.等级构成变动必然引起等级品平均销售量的变动D.等级构成变动必然引起等级品平均利润的变动9.产品质量变动会引起产品销售利润变动,是因为()。

A.各等级品的价格不同 B.各等级品的单位成本不同C.各等级品的单位利润不同 D.各等级品的利润率高低不同10.如果企业本年销售收入增长快于销售成本的增长,那么企业本年营业利润()。

A.一定大于零 B.一定大于上年营业利润C.一定大于上年利润总额 D.不一定大于上年营业利润11.下列各项,属于企业收入的是()。

资产负债表和利润表练习题

1.【业务核算题·2009上半年】中海公司2009年4月的余额试算平衡表如下:余额试算平衡表2009年4月30日补充资料:(1)应收账款有关明细账期末余额情况为:应收账款—长城公司借方余额98 000应收账款—海天公司贷方余额12 540(2)长期待摊费用中含将于一年内摊销的金额8 000元。

(3)应付账款有关明细账期末余额情况为:应付账款—白云公司借方余额 5 000应付账款---文创公司贷方余额98 000(4)预收账款有关明细账期末余额情况为:预收账款---方元公司借方余额 2 000预收账款---华裕公司贷方余额12 000(5)长期借款期末余额中将于一年内到期归还的长期借款数为100 000元。

要求:请代中海公司完成下列资产负债表的编制。

资产负债表(简表)2009年4月30日制表单位:中海公司单位:元2009年4月30日制表单位:中海公司单位:元【业务核算题·2008下半年】请根据下列相关会计资料,计算江海公司2008年10月利润表中“营业利润”、“利润总额”、“所得税(或所得税费用)”、“净利润”共四个项目营业利润=利润总额=所得税费用=净利润=(2)本年累计数营业利润=利润总额=所得税费用=净利润=『正确答案』(本题共10分,其中“本月数”栏每栏1分,“本年累计数”栏每栏1.5 分)(1)本月数营业利润= (600 000+60 000)-(300 000+45 000)-30 000-6 000-3 000-3 690+16 800=289 110利润总额=289 110+13 500-9 900=292 710所得税(或所得税费用)=292 710*25%=73 177.5净利润=292 710-73 177.5=219 532.5(2)本年累计数营业利润=(600 000+60 000+9002 055+600 000)-(300 000+45 000+5 574 000+450 000)-(30 000+945 000)-(6 000+933 000)-(3 000+600 000)-(3 690+405 000)+(16 800+1 500 000)=2 484 165利润总额=2 484 165+(13 500+0)-(9 900+150 000)=2 337 765所得税(或所得税费用)=2 337 765*25%=584 441.25净利润=2 337 765-584 441.25=1 753 323.75题型五银行存款余额调节表的编制一、资料:某企业2005年年1月31日银行存款日记账的余额为135 400元,银行转来的对账单余额为145 200元。

利润表习题及答案

利润表习题及答案利润表是一种财务报表,用于展示一个企业在一定时间内的收入、成本和利润情况。

它是评估企业经营状况和盈利能力的重要工具。

在学习财务管理或会计学的过程中,我们经常会遇到利润表习题。

本文将通过一些利润表习题及其答案的讲解,帮助读者更好地理解和应用这一概念。

首先,让我们来看一个简单的利润表习题:假设某企业在2020年度的利润表如下:收入:销售收入:100,000元成本:直接材料成本:30,000元直接人工成本:20,000元间接成本:10,000元费用:销售费用:5,000元管理费用:8,000元财务费用:2,000元根据以上数据,我们可以计算出该企业的净利润是多少?答案是:净利润 = 销售收入 - 直接材料成本 - 直接人工成本 - 间接成本 - 销售费用 - 管理费用 - 财务费用= 100,000 - 30,000 - 20,000 - 10,000 - 5,000 - 8,000 - 2,000= 25,000元这个例子展示了利润表的基本结构。

利润表通常分为三个部分:收入、成本和费用。

收入部分包括销售收入和其他收入;成本部分包括直接材料成本、直接人工成本和间接成本;费用部分包括销售费用、管理费用和财务费用。

通过减去成本和费用,我们可以计算出净利润。

接下来,我们来看一个稍微复杂一些的利润表习题:某公司的利润表如下:收入:销售收入:500,000元其他收入:20,000元成本:直接材料成本:150,000元直接人工成本:100,000元间接成本:50,000元费用:销售费用:30,000元管理费用:40,000元财务费用:10,000元根据以上数据,我们可以计算出该公司的毛利润率和净利润率分别是多少?答案是:毛利润 = 销售收入 - 直接材料成本 - 直接人工成本 - 间接成本= 500,000 - 150,000 - 100,000 - 50,000= 200,000元毛利润率 = 毛利润 / 销售收入× 100%= 200,000 / 500,000 × 100%= 40%净利润 = 销售收入 + 其他收入 - 直接材料成本 - 直接人工成本 - 间接成本 -销售费用 - 管理费用 - 财务费用= 500,000 + 20,000 - 150,000 - 100,000 - 50,000 - 30,000 - 40,000 - 10,000= 140,000元净利润率 = 净利润 / 销售收入× 100%= 140,000 / 500,000 × 100%= 28%这个例子展示了如何计算毛利润率和净利润率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)

2008年11月

(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计45000元,其中管理部门30000元,专设销售机构人员工资15000元

:

(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:根据上述资料,完成下列华天公司2008年利润表的编制

利润表(简表)

2008年度

存在的错误如下。

|

要求:(1)指出下述各笔错帐的更正方法,并编制错帐更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率25%,不存在任何纳税调整事项)错误更正前的简式利润表

错误更正前的简式利润表

(1)有一笔产品销售业务,结转的销售成本为45000元,而实际应结转的销售成本是55000元,少结转成本10000元。

(2)漏极一笔用银行存款购买办公室用品的费用1000元,导致少计管理费用1000元。

(3)将一笔120000元耳朵销售收入误计为150000元,多计收入30000元,(假定该销售收入收到银行存款)

;

请根据下列相关会计资料,计算江海公司2008年10月利润表中“营业利润”、“利润总额”、“所得税(或所得税费用)”、“净利润”共四个项目的“本月数”和“本年累计数”栏的金额。

(本

(1)本月数

营业利润=

利润总额=

所得税费用=

净利润=

(2)本年累计数

营业利润=

利润总额=

所得税费用=

净利润=

『正确答案』(本题共10分,其中“本月数”栏每栏1分,“本年累计数”栏每栏分)(1)本月数

营业利润= (600 000+60 000)-(300 000+45 000)-30 000-6 000-3 000-3 690+16 800=289 110

利润总额=289 110+13 500-9 900=292 710

所得税(或所得税费用)=292 710*25%=73

净利润=292 710-73 =219

(2)本年累计数

营业利润=(600 000+60 000+9002 055+600 000)-(300 000+45 000+5 574 000+450 000)-(30 000+945 000)-(6 000+933 000)-(3 000+600 000)-(3 690+405 000)+(16 800+1 500 000)=2 484 165

利润总额=2 484 165+(13 500+0)-(9 900+150 000)=2 337 765

所得税(或所得税费用)=2 337 765*25%=584

净利润=2 337 765-584 =1 753。