CFA二:时间序列分析逻辑框架

cfa二级2024考纲

cfa二级2024考纲CFA(Chartered Financial Analyst)是国际金融业界非常重要的职业资格认证之一,被全球金融业广泛认可。

CFA考试的内容广泛涉及金融、投资、财务分析、道德与专业标准等方面的知识。

对于准备考取CFA二级证书的考生来说,了解2024年考纲是非常重要的。

2024年的CFA二级考纲相较于以往有一些变化,重点在于以下几个方面:1.伦理和专业标准(Ethics and Professional Standards):这一模块一直是CFA考试中的重中之重,涉及道德、职业操守等方面的知识。

考生需要掌握道德决策的基本原则和职业行为准则,了解道德冲突的处理方法等。

在2024年的考纲中,这一模块的重点将放在金融机构的道德和专业标准、道德冲突等方面。

2.金融报表分析(Financial Statement Analysis):这一模块是CFA考试的核心内容之一,考生需要掌握财务报表的基本结构、编制原则以及各种财务指标的计算和分析方法。

在2024年的考纲中,这一模块的重点将放在分析现金流量陈述与产权比率、利润率利润率、资产负债比率等方面。

3.企业财务(Corporate Finance):这一模块主要涉及企业财务管理方面的知识,考生需要了解投资决策和融资决策的理论和实践、资本预算决策、并购与收购等。

在2024年的考纲中,这一模块的重点将放在并购交易和收购应用、资本预算和融资决策等方面。

4.投资组合管理(Portfolio Management):这一模块是CFA考试的另一个重要内容,主要涉及投资组合的理论和实践、资产配置、风险管理等。

在2024年的考纲中,这一模块的重点将放在对冲基金和其他替代投资策略、投资业绩分析和风险管理等方面。

除了以上几个重点模块外,2024年的CFA二级考纲还涵盖了其他一些内容,如债券分析、衍生品和替代投资、经济学、定量分析等。

对于准备考取CFA二级证书的考生来说,要全面而深入地掌握这些内容,扎实的基础知识和扎实的解题能力是非常重要的。

cfa 二级 logistic regression

cfa 二级 logistic regression 引言概述:

CFA(Chartered Financial Analyst)二级考试是金融领域中备受认可的证书考试之一。

在CFA二级考试中,Logistic Regression(逻辑回归)是一个重要的主题。

逻辑回归是一种用于预测二分类问题的统计模型,广泛应用于金融风险评估、市场预测等领域。

本文将从五个大点出发,详细阐述CFA二级考试中的Logistic Regression。

正文内容:

1. 理解逻辑回归的基本概念

1.1 逻辑回归的定义和特点

1.2 逻辑回归的应用场景

1.3 逻辑回归的数学原理

2. 逻辑回归的模型建立与评估

2.1 数据预处理和特征选择

2.2 模型参数估计方法

2.3 模型评估和性能度量指标

3. 逻辑回归的模型解释和推断

3.1 模型系数的解释

3.2 假设检验和置信区间

3.3 模型预测和推断

4. 逻辑回归的改进和扩展

4.1 多项式逻辑回归

4.2 正则化方法

4.3 特征工程和模型优化

5. 逻辑回归的实际应用案例

5.1 金融风险评估

5.2 市场预测

5.3 营销策略优化

总结:

综上所述,CFA二级考试中的Logistic Regression是一个重要的主题。

通过理解逻辑回归的基本概念,学习逻辑回归的模型建立与评估方法,掌握逻辑回归的模型解释和推断技巧,以及了解逻辑回归的改进和扩展方法,我们可以应用逻辑回归解决金融领域的实际问题。

逻辑回归在金融风险评估、市场预测和营销策略优化等方面具有广泛的应用前景,对于金融从业者而言,掌握逻辑回归是提升专业能力的重要一步。

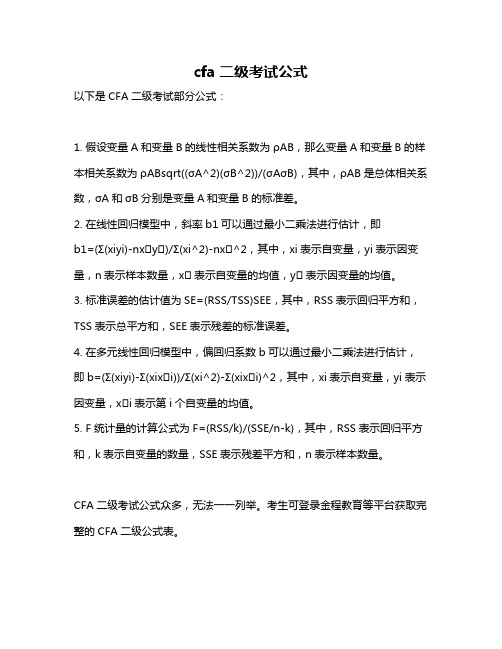

cfa二级考试公式

cfa二级考试公式

以下是CFA二级考试部分公式:

1. 假设变量A和变量B的线性相关系数为ρAB,那么变量A和变量B的样本相关系数为ρABsqrt((σA^2)(σB^2))/(σAσB),其中,ρAB是总体相关系数,σA和σB分别是变量A和变量B的标准差。

2. 在线性回归模型中,斜率b1可以通过最小二乘法进行估计,即

b1=(Σ(xiyi)-n x̄ȳ)/Σ(xi^2)-n x̄^2,其中,xi表示自变量,yi表示因变量,n表示样本数量,x̄表示自变量的均值,ȳ表示因变量的均值。

3. 标准误差的估计值为SE=(RSS/TSS)SEE,其中,RSS表示回归平方和,TSS表示总平方和,SEE表示残差的标准误差。

4. 在多元线性回归模型中,偏回归系数b可以通过最小二乘法进行估计,即b=(Σ(xiyi)-Σ(xi x̄i))/Σ(xi^2)-Σ(xi x̄i)^2,其中,xi表示自变量,yi表示因变量,x̄i表示第i个自变量的均值。

5. F统计量的计算公式为F=(RSS/k)/(SSE/n-k),其中,RSS表示回归平方和,k表示自变量的数量,SSE表示残差平方和,n表示样本数量。

CFA二级考试公式众多,无法一一列举。

考生可登录金程教育等平台获取完整的CFA二级公式表。

cfa二级2024考纲

cfa二级2024考纲(中英文版)Title: CFA Level 2 Curriculum for 2024 ExamsThe 2024 CFA Level 2 exam curriculum will build upon the foundation of knowledge established in Level 1, delving deeper into the key areas of investment analysis and portfolio management.Aspiring CFA charterholders will need to demonstrate a comprehensive understanding of the advanced concepts and theories that underpin the financial industry.2024年的CFA二级考试大纲将在一级考试的基础上进一步深化,涵盖投资分析、投资组合管理的核心领域。

申请人需要展示对金融行业基础理论和高级概念的全面理解。

The curriculum is designed to test candidates" ability to apply investment principles in a real-world context, requiring them to analyze complex investment scenarios and make informed decisions.The emphasis will be on enhancing critical thinking skills and the ability to apply ethical standards to investment practice.大纲旨在测试考生将投资原则应用于现实世界的能力,要求他们分析复杂的投资场景并做出明智的决策。

cfa二级课后题讲解

cfa二级课后题讲解

CFA二级课后题讲解的内容包括但不限于以下方面:

1. 财务分析:这部分主要考察考生对财务报表的解读能力,包括资产负债表、利润表和现金流量表等。

题目会要求考生分析公司的财务状况,评估其偿债能力、盈利能力、运营能力和发展能力。

2. 投资组合管理:这部分主要考察考生对投资组合管理的理解,包括资产配置、风险管理和业绩评估等。

题目会要求考生制定投资策略,评估投资组合的风险和回报,以及根据市场变化调整投资组合。

3. 经济学:这部分主要考察考生对宏观经济学的理解,包括国民收入、货币供应、财政政策和货币政策等。

题目会要求考生分析经济形势,评估经济政策的影响,以及预测经济未来的发展趋势。

4. 金融市场:这部分主要考察考生对金融市场的理解,包括股票市场、债券市场、期货市场和期权市场等。

题目会要求考生分析市场走势,评估市场风险,以及预测市场的未来变化。

5. 公司金融:这部分主要考察考生对公司金融的理解,包括资本预算、资本结构、股利政策和公司并购等。

题目会要求考生分析公司的财务决策,评估公司的价值,以及制定公司的财务策略。

以上是CFA二级课后题讲解的一些方面,希望对您有所帮助。

时间序列逻辑框架图

长期的线性均衡关系

若为协整且直 接回归OLS 两组或多组序列 EG两步检验 ARIMA动态回归模型 皆为平稳序列

多元时间序列

不平稳

单组平稳性检验

若回归

虚假回归

协整检验

约翰系,弥补长短期联 系并修正。EG经典表述,协 整成立,才可建立ECM。

图示法

趋 势 图

ADF 自相 关函 数图

单位根检验

DF—ADF—PP ADF只能单整 PP可多整 平稳化处理 回归

特征根法

所有特征根 是否在单位 圆内

去除趋势项等

ECM模型(两组序列)

多组序列联合动态关系

VECM模型 VAR模型

x阶单整

脉冲响应

方差分解

cfa二级考纲

cfa二级考纲CFA二级考纲(CFA Level II Curriculum)主要包括以下主题:1. 伦理与专业标准(Ethical and Professional Standards)- 盗窃行为及市场操纵- 遵守法律、法规和规章制度- 维护客户利益2. 私募权益与固定收益(Private Wealth Management)- 个人、家庭和慈善组织投资组合管理- 风险偏好与投资目标- 资产分配3. 投资工具:权益(Equity Investments)- 公司估值与股票定价- 市场指数与指数基金- 审计报表分析4. 企业财务报表分析(Financial Statement Analysis)- 盈利能力、偿债能力、运营能力与现金流量分析- 利润质量与财务风险- 财务报表调整5. 定量方法(Quantitative Methods)- 概率与统计概念应用- 假设检验与置信区间- 回归分析与时间序列分析6. 市场与投资行为(Market Organization and Structure)- 资本市场效率理论- 证券市场流动性- 投资者行为与错误定价7. 金融打算与证券估值(Portfolio Management and Wealth Planning)- 投资目标与限制- 证券组合管理理论与实践- 个人和机构投资者的纳税与法规问题8. 衍生品(Derivatives)- 期权合同的定价与策略- 期货与远期合同- 交换与互换合同9. 口罩为之型亏、审计与认可(Financial Reporting and Analysis)- 资产负债表和损益表分析- 现金流量表与所有者权益变动表分析- 非财务指标的分析10. 符合企业与固定收益标的(Corporate Finance and Fixed Income)- 公司融资与资本结构- 公司投资决策- 固定收益证券与债券定价以上是CFA二级考纲的主要内容,考生需要熟悉并掌握相关知识。

cfa二级考纲

cfa二级考纲CFA二级考纲概述CFA(Chartered Financial Analyst)是全球金融界最具权威性的资格认证之一,由CFA协会颁发。

CFA认证分为三个级别,其中CFA 二级考纲是进阶级别的重要一环。

本文将围绕CFA二级考纲展开,从内容概述、考试形式、备考建议等方面进行阐述。

一、CFA二级考纲内容概述CFA二级考纲共分为十个主题,涵盖了金融、投资、财务分析等多个领域。

主要内容包括:伦理和专业准则、量化方法、经济学、财务报表分析、公司金融、股票和债券投资、衍生品、另类投资、投资组合管理、财务分析和公司估值等。

这些主题旨在培养学员对金融市场及相关领域的综合理解和分析能力,为未来的职业发展打下坚实基础。

二、CFA二级考试形式CFA二级考试分为两个科目,每个科目有一个三小时的考试。

科目一主要考察伦理和专业准则、量化方法和经济学;科目二主要考察财务报表分析、公司金融、股票和债券投资、衍生品、另类投资、投资组合管理、财务分析和公司估值。

CFA二级考试采用多项选择题的形式,考察学员的知识掌握程度,同时也注重学员的分析和解决问题的能力。

三、备考建议备考CFA二级考试需要充分理解考纲中的各个主题,并进行系统的学习和总结。

以下是一些建议供考生参考:1. 制定合理的备考计划:根据个人时间安排和自身情况,制定一份详细的备考计划,并严格执行。

合理安排时间可以有效提高复习效率。

2. 注重重点内容:对于考纲中的重点内容,要进行重点复习和深入理解。

重点内容通常是考试中的高频考点,掌握好这些内容可以为考试打下坚实基础。

3. 多做题:通过做题可以检验自己的知识掌握程度,并培养解决问题的能力。

可以通过练习题、模拟试题等方式进行多样化的训练。

4. 做好笔记:在学习过程中,及时记录重点知识点和难点内容,并进行总结归纳。

这样有助于加深记忆和理解。

5. 寻求辅导:如果遇到难以理解的知识点或问题,可以通过参加培训班、请教老师或与其他考生交流来寻求帮助。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CFA二级:时间序列分析逻辑框架

CFA二级的时间序列分析(Time-Series Analysis)是一个难点,希望下面总结的逻辑框架能对各位的复习有所帮助。

1、时间序列分析只有一组时间序列数据,要预测下一期的数据。

回归可以用来预测,但是由于时间序列分析只有一组数据(因变量),缺少自变量,因此要解决自变量的问题。

2、线性趋势模型(Linear trend model)就是用时间(t)来做自变量的一元回归模型,这就解决了缺少自变量的问题。

但是时间序列数据不一定与时间t线性相关,很有可能是加速上升或者加速下降的。

因此,做线性回归之后可能存在自相关。

3、拿到一组时间序列数据,我们先做线性趋势模型,然后用Durbin Watson检验来检验自相关。

如果Durbin Watson检验不能拒绝原假设(没有自相关),那么就用线性趋势模型;如果Durbin Watson检验拒绝原假设(有自相关),那么就用对数线性趋势模型。

4、对数线性趋势模型(Log-linear trend model)昨晚之后,仍然用Durbin Watson检验来检验自相关。

如果Durbin Watson检验不能拒绝原假设,那么就用对数线性趋势模型;如果Durbin Watson检验拒绝原假设,那么就用自回归模型。

5、自回归模型(Autoregressive model)是用上一期的因变量来做自变量,因此也解决了缺少自变量的问题。

6、但是自回归模型是否解决了自相关的问题呢?我们做完一个自回归模型AR(1)之后,不能用Durbin Watson 检验来检验自相关,而要用最原始的方法,计算每一个自相关系数,对每一个自相关系数做显著性检验t检验。

如果每一个自相关系数的显著性t检验都不能拒绝原假设(没有自相关),那么就用这个AR(1)模型;如果有一个自相关系数的显著性t检验都拒绝原假设(有自相关),那么就要引入一个季节性延迟变量(seasonal lag),然后以新的(二元)自回归模型重新回归,估计回归参数。

7、新的(二元)自回归模型重新回归之后,我们仍然计算每一个自相关系数,对每一个自相关系数做显著性检验检验。

如果每一个自相关系数的显著性t检验都不能拒绝原假设(没有自相关),那么就用这个新的(二元)自回归模型;如果有一个自相关系数的显著性t检验都拒绝原假设(有自相关),那么就要再引入一个季节性延迟变量,然后以新的(三元)自回归模型重新回归。

这样周而复始,不断引入季节性延迟变量,最终总能使每一个自相关系数的显著性t检验都不能拒绝原假设。

也就是说,自回归模型可以根本解决自相关的问题。

8、自回归模型虽然解决了自相关的问题,但是带来了一个新的问题:只有平稳的时间序列数据才能做自回归,这是自回归模型的前提条件。

CFA称平稳的时间序列数据为协方差恒定的时间序列数据(Covariance-stationary series)。

9、时间序列数据要协方差恒定,有一个必要条件,就是必须要有一个均值回复水平(mean reverting level)。

对AR(1)模型,均值回复水平=b0/(1-b1)。

如果b1=1,则该AR(1)模型不存在均值回复水平,这个时间序列数据

也就不满足协方差恒定。

因此,做了一个AR(1)模型之后,我们要用Dickey-Fuller检验来检验斜率系数b1是否显

著不等于1(b1等于1称为单位根)。

如果Dickey-Fuller检验可以拒绝原假设,那么就没有单位根,可以用这个AR(1)模型;如果Dickey-Fuller检验不能拒绝原假设,那么就有单位根,不可以用这个AR(1)模型,此时这个AR(1)

模型称为随机游走模型。

10、随机游走模型(Random walk)有单位根b1等于1,因此不满足协方差恒定的前提条件,必须做一阶差

分(First differencing)。

一阶差分最终能解决单位根的问题。

11、以上终于解决了自相关和单位根(协方差恒定)的问题。

最后用自回归条件异方差模型(ARCH)能检测

异方差的问题

各位考生,2015年CFA备考已经开始,为了方便各位考生能更加系统地掌握考试大纲的重点知识,帮助大家充分备考,体验实战,网校开通了全免费的高顿题库(包括精题真题和全真模考系统),题库里附有详细的答案解析,学员可以通过多种题型加强练习,通过针对性地训练与模考,对学习过程进行全面总结。