第七章 财产清查课件

合集下载

第七章 财产清查(包括强化)PPT课件

09.11.2020

欢迎参加 会计证 培训

8

财产盘存制度

▪ 实地盘存制 ▪ 永续盘存制

09.11.2020

欢迎参加 会计证 培训

9

实地盘存制

▪ 特点:财产物资只登记增加,不登记减少数,月 某通过实存数来倒挤当期财产物资的减少数

▪ 本期减少 =账面期初结存+本期增加-期末盘 点实际结存数

▪ 注意:已销售未出库和已出库未作销售入账的存 货对期末盘点实际结存数的调整

▪ 实际库存数量=盘点数量+已提未销-已销未提

09.11.2020

欢迎参加 会计证 培训

10

实地盘存的优缺

▪ 优:简单,适用于价值低、品种杂、进出频繁的 商品或材料物资

▪ 缺:无法结出日常账面余额,不能及时掌握财产 的溢缺,不利于管理

09.11.2020

欢迎参加 会计证 培训

11

永续盘存制

▪ 又称账面盘存制,对各项财务物资的增加或减少, 都须根据会计凭证逐笔或逐日在有关的帐簿中连 续登记,并可随时结算出该项物资的结存数。

13

总结

▪ 无论永续盘存还是实地盘存均需实地盘点 ▪ 目的不同,永续是为了帐实一致,而实地

盘存制为了倒算出发生数。

09.11.2020

欢迎参加 会计证 培训

14

三、财产清查的方法

▪ 一、货币资金

1、库存现金 (1)清查方法

实地盘点法:现金日记账与库存现金核对 (2)注意要点 P127

六要点

09.11.2020

▪ (3)企业委托银行代收外地销货款12000元,银行已入帐,但 企业尚未收到收款通知而未入帐。

▪ (4)企业于月末开出转帐支票1000元,持票人尚未到银行办理 转帐手续,银行未入帐。

会计学第七章财产清查

◆包括:永续盘存制和实地盘存制。

会计ppt

5

一、永续盘存制

(一)永续盘存制的概念

◆又称账面盘存制:是通过设置存货明细账, 逐笔登记存货的收入数、发出数,并能随时 计算出存货结存数量的方法。

【例10-1】 (见下图,该图为某商品流通 企业本期W商品的期初结存、本期收发和期 末结存数量在账户中的登记情况,与例10- 1给出的资料是一致的)。

会计部门与仓储部门应经常进行账目核对,

保证账账相符;为保证账实相符,还应定期或

不定期的进行财产清查。

会计ppt

8

(三)永续盘存制下期末存货数量、结存成本及本期发出存货 成本的计算

1.期末存货结存数量的确定: 账面期初结存数量+本期增加数量—本期减少数量

2.期末存货结存成本的确定: 根据各批存货单位成本的具体情况确定。

17

2.个别计价法 (1)个别计价法的基本含义 ◆每次发出存货的成本按其购入或生产的实际成本

分别计价的方法。 (2)个别计价法下本期发出存货成本的计算 【例】假定各批销售(发出)商品的购进批次分别

为: 6月8日销售的商品70件为期初结存的存货: 即销售成本=70×60=4 200(元) 6月20日销售的商品50件为6月15日的进货: 即销售成本=50×62=3 100(元)

(1)如果各批存货价格一致: 期末存货成本=存货单位成本╳存货数量

会计ppt

9

(2)如果各批存货价格不一致:

★发 出存货 的计价 方法?

会计ppt

10

(四)发出存货计价方法与存货成本计算 1.先进先出法

(1)先进先出法的基本含义 ◆假设先入库的存货尽先发出。 ◆发出存货单价按最先入库存货的单价计算。

基础会计第四版7第七章财产清查精品PPT课件

第二节 财产清查的方法

• 一、财产物资的盘存制度 永续盘存制 实地盘存制

• 采用不同的盘存制度,与各项财产物 资在账簿中的记录和清查盘点的目的 不同。

9

永续盘存制

(1)概念:又称为“账面盘存制”,是指 在日常经济法动中,必须根据会计凭证 对各项财产物资的增加和减少在有关账 簿中进行逐日逐笔地登记、反映,并随 时结算结存数额的一种盘存制度。

特点 针对性较强 范围 1各种存货、各种贵重物品、货币

资金、债权、债务等 2有关保管人员调动。

(二)按清查时间划分

(1) 定期清查 定义 按照预先计划安排好的时间,对 资产、权益进行的清查。

特点 一般在月末、季末、年末结账之 前进行

范围 采用全面清查和局部清查的方法。

(2) 不定期清查

定义 特点 范围

16

实物资产清查的过程

(1)为明确经济责任,便 于查核,在实地盘点时, 必须要有实物保管人员 在场并参与盘点工作。

(2)盘点后,应及时地将盘点 的结果,如实地记载在“盘 存单”上,并由盘点人员和 保管、使用人员签章。

(4)通过分析确定实物的 盈亏情况。“账存实存 对比表”也是用于调整 有关账簿记录的原始单 据,是确定有关人员经 济责任的依据。

清点现金后,将清查结果填入 “库存现金盘点表”,由盘点人 员和出纳人员签章。

19

实际工作中,现金的收支业务很频繁,且易出错,出纳人员应每日进 行库存现金的清查,做到日清日结,这种清查一般由出纳人员在每日 工作结束之前,将“现金日记账”当日账面结存数额与库存现金实际 盘点数额进行核对,以此检查当日工作准确与否,确保每日账实相符。

14

三、财产清查的方法

1.财产物资实物 2.货币资金的清查 3.往来款项的清查15ຫໍສະໝຸດ (一)各种财产实物资的清查

会计基础课件第七章 财产清查

其他应收款 600

原材料

400

营业外支出 3 1500

贷:待处理财产损溢 34 000

三、固定资产清查结果处理

固定资产盘盈处理 —— 计入“营业外收入”

盘 责任人承担、保险赔偿 ——其他应收款

亏 资

自然损失、定额损失 ——管理费用

产 处

意外损失、不明原因 ——营业外支出

理

收回残料 ——原材料

(一)固定资产盘盈核算

(1)批准前:

借:原材料 -A材料

7200

贷:待处理财产损溢

-待处理流动资产损溢 7200

(2)批准后:

借:待处理财产损溢

-待处理流动资产损溢 7200

贷:管理费用

7200

2.京连股份公司在财产清查过程中,发现盘亏 库存商品3100元,属于收发计量不准造成。

(1)批准前:

借:待处理财产损溢

-待处理流动资产损溢 3100

银行存款日记账余额 加:银行已收企业未收

调整后余额

124 950 银行存款对账单余额 129 395

6 790 加:企业已收,银行未收 11 200

245 减:企业已付,银行未付 9 100

131 985

调整后余额

131 495

说明双方记账有误。

二、实物资产的清查方法

实地盘存 1.确定账面

结存数方法 ㈠

1、企业盘盈设备一台, 重置价50 000元,估 计六成新。

(1)发现盘盈 借:固定资产 30 000 贷: 待处理财产损溢

30 000

(2)报批以后处理 借:待处理财产损溢 贷:营业外收入

30 000 30 000

(二)固定资产盘亏核算

(1)企业盘亏设备一台, (1)发现盘亏

基础会计学课件第七章财产清查-PPT课件

借:其它应收款 200 管理费用 1000 贷:待处理财产损溢——待处理流动资产损溢 1200

(三)、 固定资产清查结果的账务处理

固定资产出现盘亏的原因主要是:自然灾害、责任事故和 丢失等。根据不同的情况作不同的处理,一般处理办法是:自 然灾害所造成的固定资产毁损净值,在扣除保险公司赔偿和残 值收入后,经批准应列作营业外支出;责任事故所造成的固定 资产毁损,应由责任人酌情赔偿损失;丢失固定资产,经批准 应列作营业外支出。 固定资产出现盘盈大都是企业自制设备交付使用后未及 时入账所造成的。经核算应以其净值列作营业外收入。

例1 南星厂在财产清查中,查明应收某单位的货款1000元, 因其单位撤销,确实无法收回。该厂已提取坏账准备金,经批 准,冲销坏账准备金。此项经济业务应作如下会计分录: 借:坏账准备 1000 贷:应收账款 1000 例2 东光公司在财产清查中,查明应收某单位的货款 1500 元 ,因其单位撤销,确实无法收回。该厂未提取坏账准备金, 经批准,予以核销。此项经济业务应作如下会计分录: 借:管理费用 1500 贷:应收账款 1500

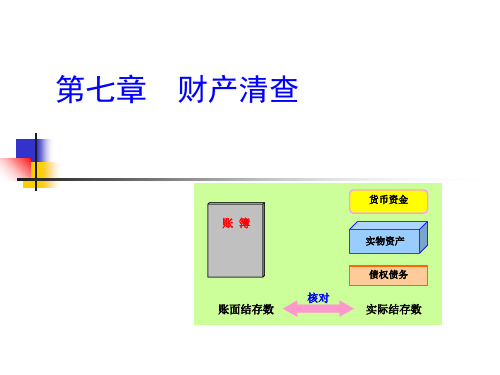

第七章 财产清查

货币资金

账 簿

实物资产 债权债务

核对 账面结存数 实际结存数

一、 财产清查的含义及种类

1.财产清查的含义 ◆对企业的货币资金、存货、固定资产、债 权债务盘点或核对,查明各项财产的实存数与 账面结存数是否相符的一种专门方法。

货币资金

账 簿

实物资产

债权债务

核对 账面结存数 实际结存数

2.财产清查的意义 ●保证账实完全相符。 ●保证财产安全完整。 3.财产清查的种类

(2)银行存款的清查 1)清查方法:与银行“对账单”核对。 2)清查手续:若存在“未达账项”,应编制 “银行存款余额调节表”。 3)未达账项: A.基本含义:对于同一项业务,企业与银行之间 一方已登记入账,另一方由于没有接到有关结算凭 证而尚未记账的款项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关单位或个人的部分)

营业外收入-现金溢余(无法查明原因的部分) 2.盘亏 发生时,借:待处理财产损溢-待处理流动资产损溢

贷:现金

批准后,

借:其他应收款-应收现金短缺款(单位或个人)(责任人赔 偿部分)

-应收保险赔款(保险公司赔偿部分)

管理费用-现金短缺(无法查明原因的部分)

贷:待处理财产损溢-待处理流动资产损溢 (二)存货清查结果的处理

调整后的余额为企业可动用的银行存款实际数。对于

银行已经入账而企业尚未入账的未达账项,要待结 算凭证到达后方可进行账务处理。

二、实物的清查

❖ 清查方法 实地盘点 ❖ 清查结果

((12))填 填制制““盘实存存单 账”存-对实比际表数”P202格式见p210~211

三、往来账项的清查 ❖ 清查方法 对账。对账单一式两联,一联作为回单。若核对

二、账务处理

1.固定资产转入清理

借:固定资产清理 累计折旧 固定资产减值准备

贷:固定资产

2.发生清理费用

借:固定资产清理 贷:银行存款、原材料等

3.出售收入和残料收入等

借:银行存款、原材料等 贷:固定资产清理

4.保险赔偿等

借:其他应收款等 贷:固定资产清理

5.结转清理净损益 (1)结转清理净收益

相符,应在回单上盖章后退回;若有误,在回单上说明,并 将回单退回,作为进一步核对的依据。 ❖ 清查结果(收到回单后) 填制“结算资金清查结果报告表”

第三节 清查结果的处理

一、账户的设置

待处理财产损溢-待处理固定资产损溢 -待处理流动资产损溢

①已经发现尚待处理的财 ①已经发现尚待处理的财产物

产物资的盘亏数

-应收保险赔款(保险公司赔偿部分) 营业外支出-固定资产盘亏 贷:待处理财产损溢-待处理固定资产损溢

※因出售、报废和毁损等原因减少固定资产的会计核算步骤

一、账户设置

营业外收入 或长期待摊费用

营业外支出 或长期待摊费用

固定资产清理

①转入清理的固定 资产净值 ②清理支出 ③结转清理净收益

①清理收入 ②结转清理净损失

筹建期间,借:固定资产清理 贷:长期待摊费用

经营期间,借:固定资产清理 贷:营业外收入-处置固定资产净收益

(2)结转清理净损失 筹建期间,借:长期待摊费用 贷:固定资产清理 经营期间,借:营业外支出-处置固定资产净损失 -非常损失 贷:固定资产清理

资的盘亏数

②已经批准转销的盘盈数 ②已经批准转销的盘亏数

余 尚未处理的盘亏数大 余 尚未处理的盘盈数大

于盘盈数的差额

于盘亏数的差额

二、账务处理 (一)现金清查结果的处理

1.盘盈 发生时, 借:现金

贷:待处理财产损溢-待处理流动资产损溢 批准后, 借:待处理财产损溢-待处理流动资产损溢

贷:其他应付款-应付现金溢余(单位或个人)(应支付给有

第七章 财产清查

第一节 概述

一、造成账实不符的原因 财产清查(p190)即财产检查,指通过对现金、实物的实 地盘点和对银行存款、往来账项的核对,来确定各项财产 物资和往来账项的实有数,查明账存数和实存数是否相符 的一种专门方法。 造成账实不相符合的原因: 1.财产物资收发时,由于度量衡等器具彼此的误差而发生 的差错; 2.记账时发生漏记或重记、错记或计算上的错误; 3.财产保管过程中的自然损耗; 4.结算过程中的未达账项;

银行存款余额调节表

2003年3月31日

项目

银行存款日记账余额 加:银行已收,企业 未收 减:银行已付,企业 未付 调整后的余额

金额

项目

345000 银行对账单余额

加:Байду номын сангаас业已收,银 15000 行未收

减:企业已付,银 10000 行未付 350000 调整后余额

金额

326000

32000

8000 350000

第二节 财产清查的基本方法

一、货币资金的清查

货币资金:库存现金、银行存款、其他货币资金

(一)库存现金的清查 清查方法 实地盘点 参与人员 主管会计或财务负责人、出纳及其他清查人员 清查结果的处理

1. 填写“库存现金盘存单”—实际数量 2. 填写“库存现金盘点报告表”—账存实存对比表(格式见

p200)

待处理财产损溢-待处理固定资产损溢

批准后, 借:待处理财产损溢-待处理固定资产损溢

贷:营业外收入-固定资产盘盈 2.盘亏 发生时,借:待处理财产损溢-待处理固定资产损溢(净值)

累计折旧(已提折旧) 固定资产减值准备(已提减值准备)

贷:固定资产(原始价值) 批准后, 借:其他应收款-责任人(责任人赔偿部分)

5.由于管理不善或工作人员的失职而发生财产物资的 残损、变质、短缺;

6.由于不法分子的贪污盗窃、营私舞弊,造成财产物 资的损失。

二、财产清查的种类P191 全部清查 按清查的对象和范围分类 局部清查 按清查的时间分类 定期清查

临时清查 按清查的执行单位分类 内部清查

外部清查

三、财产清查的目的

通过账实核对,发现管理上的问题,加强内部控制, 使账实相符。

银行的未达账项

2.编制“银行存款余额调节表”

调节公式:银行存款日记账余额+(1)-(2)

=对账单余额+(3)-(4)

例:正大公司2003年3月31日在与其开户行的对账单核对时 发现,银行对账单上所列的存款余额为326000元,而银行存 款日记账的余额为345000元。经查明,有下列未达账项: 1.5月29日,企业送存现金32000元,银行未及时入账; 2.5月30日,银行代企业托收货款15000,银行已收妥入账, 而企业尚未接到收款通知; 3.5月31日,企业开出转账支票一张,金额8000元,持票人 尚未到银行办理取款手续; 4.5月31日,银行已从存款里扣除了代售企业债券的手续费 10000元,而企业尚未接到付款通知。 要求:编制本月末的银行存款余额调节表。

1.盘盈

发生时,借:原材料等

2.盘亏

贷:待处理财产损溢-待处理流动资产损溢

发生时,借:待处理财产损溢-待处理流动资产损溢

贷:原材料等

批准后, 借:其他应收款-责任人(责任人赔偿部分)

-应收保险赔款(保险公司赔偿部分) 营业外支出-非常损失(自然灾害、意外事故等损失部分) 管理费用(管理不善导致的损失) 贷:待处理财产损溢-待处理流动资产损溢 (三)固定资产清查结果的处理 1.盘盈 发生时, 借:固定资产(评估价) 贷:累计折旧

(二)银行存款的清查

清查方法 对账

清查程序

1.逐笔核对对账单和企业的银行存款日记账,清理未达账项。

未达账项:是指由于双方记账时间上的差异,在企业和银行之间发

生的一方已登记入账,而另一方尚未登记入账的款项。

未达账项的四种情况:

(1)银行已收,企业未收 (2)银行已付,企业未付 企业的未达账项

(3)企业已收,银行未收 (4)企业应付,银行未付

营业外收入-现金溢余(无法查明原因的部分) 2.盘亏 发生时,借:待处理财产损溢-待处理流动资产损溢

贷:现金

批准后,

借:其他应收款-应收现金短缺款(单位或个人)(责任人赔 偿部分)

-应收保险赔款(保险公司赔偿部分)

管理费用-现金短缺(无法查明原因的部分)

贷:待处理财产损溢-待处理流动资产损溢 (二)存货清查结果的处理

调整后的余额为企业可动用的银行存款实际数。对于

银行已经入账而企业尚未入账的未达账项,要待结 算凭证到达后方可进行账务处理。

二、实物的清查

❖ 清查方法 实地盘点 ❖ 清查结果

((12))填 填制制““盘实存存单 账”存-对实比际表数”P202格式见p210~211

三、往来账项的清查 ❖ 清查方法 对账。对账单一式两联,一联作为回单。若核对

二、账务处理

1.固定资产转入清理

借:固定资产清理 累计折旧 固定资产减值准备

贷:固定资产

2.发生清理费用

借:固定资产清理 贷:银行存款、原材料等

3.出售收入和残料收入等

借:银行存款、原材料等 贷:固定资产清理

4.保险赔偿等

借:其他应收款等 贷:固定资产清理

5.结转清理净损益 (1)结转清理净收益

相符,应在回单上盖章后退回;若有误,在回单上说明,并 将回单退回,作为进一步核对的依据。 ❖ 清查结果(收到回单后) 填制“结算资金清查结果报告表”

第三节 清查结果的处理

一、账户的设置

待处理财产损溢-待处理固定资产损溢 -待处理流动资产损溢

①已经发现尚待处理的财 ①已经发现尚待处理的财产物

产物资的盘亏数

-应收保险赔款(保险公司赔偿部分) 营业外支出-固定资产盘亏 贷:待处理财产损溢-待处理固定资产损溢

※因出售、报废和毁损等原因减少固定资产的会计核算步骤

一、账户设置

营业外收入 或长期待摊费用

营业外支出 或长期待摊费用

固定资产清理

①转入清理的固定 资产净值 ②清理支出 ③结转清理净收益

①清理收入 ②结转清理净损失

筹建期间,借:固定资产清理 贷:长期待摊费用

经营期间,借:固定资产清理 贷:营业外收入-处置固定资产净收益

(2)结转清理净损失 筹建期间,借:长期待摊费用 贷:固定资产清理 经营期间,借:营业外支出-处置固定资产净损失 -非常损失 贷:固定资产清理

资的盘亏数

②已经批准转销的盘盈数 ②已经批准转销的盘亏数

余 尚未处理的盘亏数大 余 尚未处理的盘盈数大

于盘盈数的差额

于盘亏数的差额

二、账务处理 (一)现金清查结果的处理

1.盘盈 发生时, 借:现金

贷:待处理财产损溢-待处理流动资产损溢 批准后, 借:待处理财产损溢-待处理流动资产损溢

贷:其他应付款-应付现金溢余(单位或个人)(应支付给有

第七章 财产清查

第一节 概述

一、造成账实不符的原因 财产清查(p190)即财产检查,指通过对现金、实物的实 地盘点和对银行存款、往来账项的核对,来确定各项财产 物资和往来账项的实有数,查明账存数和实存数是否相符 的一种专门方法。 造成账实不相符合的原因: 1.财产物资收发时,由于度量衡等器具彼此的误差而发生 的差错; 2.记账时发生漏记或重记、错记或计算上的错误; 3.财产保管过程中的自然损耗; 4.结算过程中的未达账项;

银行存款余额调节表

2003年3月31日

项目

银行存款日记账余额 加:银行已收,企业 未收 减:银行已付,企业 未付 调整后的余额

金额

项目

345000 银行对账单余额

加:Байду номын сангаас业已收,银 15000 行未收

减:企业已付,银 10000 行未付 350000 调整后余额

金额

326000

32000

8000 350000

第二节 财产清查的基本方法

一、货币资金的清查

货币资金:库存现金、银行存款、其他货币资金

(一)库存现金的清查 清查方法 实地盘点 参与人员 主管会计或财务负责人、出纳及其他清查人员 清查结果的处理

1. 填写“库存现金盘存单”—实际数量 2. 填写“库存现金盘点报告表”—账存实存对比表(格式见

p200)

待处理财产损溢-待处理固定资产损溢

批准后, 借:待处理财产损溢-待处理固定资产损溢

贷:营业外收入-固定资产盘盈 2.盘亏 发生时,借:待处理财产损溢-待处理固定资产损溢(净值)

累计折旧(已提折旧) 固定资产减值准备(已提减值准备)

贷:固定资产(原始价值) 批准后, 借:其他应收款-责任人(责任人赔偿部分)

5.由于管理不善或工作人员的失职而发生财产物资的 残损、变质、短缺;

6.由于不法分子的贪污盗窃、营私舞弊,造成财产物 资的损失。

二、财产清查的种类P191 全部清查 按清查的对象和范围分类 局部清查 按清查的时间分类 定期清查

临时清查 按清查的执行单位分类 内部清查

外部清查

三、财产清查的目的

通过账实核对,发现管理上的问题,加强内部控制, 使账实相符。

银行的未达账项

2.编制“银行存款余额调节表”

调节公式:银行存款日记账余额+(1)-(2)

=对账单余额+(3)-(4)

例:正大公司2003年3月31日在与其开户行的对账单核对时 发现,银行对账单上所列的存款余额为326000元,而银行存 款日记账的余额为345000元。经查明,有下列未达账项: 1.5月29日,企业送存现金32000元,银行未及时入账; 2.5月30日,银行代企业托收货款15000,银行已收妥入账, 而企业尚未接到收款通知; 3.5月31日,企业开出转账支票一张,金额8000元,持票人 尚未到银行办理取款手续; 4.5月31日,银行已从存款里扣除了代售企业债券的手续费 10000元,而企业尚未接到付款通知。 要求:编制本月末的银行存款余额调节表。

1.盘盈

发生时,借:原材料等

2.盘亏

贷:待处理财产损溢-待处理流动资产损溢

发生时,借:待处理财产损溢-待处理流动资产损溢

贷:原材料等

批准后, 借:其他应收款-责任人(责任人赔偿部分)

-应收保险赔款(保险公司赔偿部分) 营业外支出-非常损失(自然灾害、意外事故等损失部分) 管理费用(管理不善导致的损失) 贷:待处理财产损溢-待处理流动资产损溢 (三)固定资产清查结果的处理 1.盘盈 发生时, 借:固定资产(评估价) 贷:累计折旧

(二)银行存款的清查

清查方法 对账

清查程序

1.逐笔核对对账单和企业的银行存款日记账,清理未达账项。

未达账项:是指由于双方记账时间上的差异,在企业和银行之间发

生的一方已登记入账,而另一方尚未登记入账的款项。

未达账项的四种情况:

(1)银行已收,企业未收 (2)银行已付,企业未付 企业的未达账项

(3)企业已收,银行未收 (4)企业应付,银行未付