不同银行信用卡1万元分12期还款 年利息可相差千元

教你算信用卡分期真实利率-让你花

教你算信用卡分期真实利率-让你花得明白!教你算信用卡分期真实利率,让你花得明白!信用卡分期前,你真的算清了它的真实利率了么?一、案例文章开始之前,我想讲2个故事:1、蚂蚁花呗挺哥一打开蚂蚁借呗,发现一万块借一年分12期的利息只有308块,这样算下来利率只有3%,再打开余额宝,发现当前年化收益率是4.01%,部分理财产品年化收益率为4.7%,我的天“我把蚂蚁借呗借出来的钱放进余额宝里,这样不就可以躺着挣利差了吗?哈哈哈我太聪明了。

”2、信用卡分期如果刷卡1万,每月还本金应该是10000/12=833.33元,如果每月多还60的手续费或者利息,一年一共720元,貌似年利率是720除以10000等于7.2%.好像也不贵的样子。

但是你不是1万都借用了一年,而只有一个833.33是一年,第一个月和倒数第二个月加起来算一年,以此类推,一共是0.55万元,用了一年,年利率很简单是720/5500=13%;到底怎么算呢?二、基础知识好吧,现实生活中,各种琳琅满目的利率,年利率、日利率、月利率、7日年化收益率、分期手续费,等额本息、等额本金等玲琅满目的收费情况,为了比较各种利率,我们必须找一个标准来衡量利率高低,能不能以总利息数额进行比较?为了更方便各位值友客观的围观,挺哥故作玄虚的讲点基础的经济学bibi,如果描述的不是很清晰的话,建议跳过这段或者去图书馆翻翻啦。

我们先引入两个概念,名义利率和实际利率名义利率= 记息周期*计息周期内利率,例如蚂蚁借呗一年的名义年利率= 0.00015*30*12 = 5.4%实际利率则要考虑提前还款部分产生的复利,简化公式如下,其中r为名义年利率,m为计息周期年实际利率与名义利率r的换算关系为:对于蚂蚁借呗,实际利率为(1+ 0.054/12)^12 -1 =5.53%;信用卡分期利率则比较特殊,信用卡分期的每月费率是固定的0.66%,即我们每个月都在为已经偿还的部分付息。

为了区分这两种还款方式,我们再引入两个概念,月息和月平息。

第二期信用卡推广人员上岗资格考试试题

第二期信用卡推广人员上岗资格试题一、判断题(40题,每题1分,共40分)1.邮储银行信用卡的卡BIN为621810。

()2.多申请几张邮储银行信用卡,就会多几倍的信用额度。

()3.信用卡存款无本异地区别,不收手续费,因此可以作为异地存款或转账使用,以便节省手续费。

()4.持卡人只要每月支付一定金额的最低还款额度,在此额度之外的账款及贷款利息可以延至到下个还款期偿还,不作逾期。

如果没有还够最低还款额,将收取滞纳金,记作逾期。

()5.客户当期一笔消费为780元,则客户可以向客服申请分期。

()6.客户在ATM用信用卡取现100元,当天客户又还款100(系统日切前),则针对这笔交易,客户不会再承担任何利息支出。

()7.信用卡卡片有效期为三年,说明三年以后此卡就失效了,需要重新换卡。

()8.非本地户口人员不能申请我行信用卡。

()9.附属卡单独申请时,需要提供主卡卡号信息。

()10.拨打信用卡客服电话时需要输入卡号及查询密码以确认身份。

()11.持卡人在异地办理信用卡还款业务,银行将收取异地还款手续费。

()12.持卡人在到期还款日选择按最低还款额还款,则银行不收取持卡人的滞纳金。

()13.如住宅电话为小灵通,形式与座机相同,则不需注明。

()14.信用卡存取款撤销交易可用于因客户失误,要求柜员对原交易撤销。

( )15.在账单日的次日透支取现,可享受最长免息期。

()16.加办自扣还款成功后的储蓄绿卡和信用卡任一账户发生挂失交易,卡号变更后,原加办关系仍然存在,不须重新加办。

( )17.信用卡销户结清不受溢缴款金额限制,且溢缴款取出不收取取现费用。

()18.客户即使选择了消费方式为签名+密码,消费时也不用必须输入密码。

()19.客户密码解锁定和重置密码是同一个概念。

()20.主卡申请人在提交申请表的同时,必须提交本人的身份证明文件、住所证明文件。

( )21.如果持卡人信用卡的额度为1万元,消费了1笔6000元,并将该笔交易申请6个月的单笔免息分期付款,每月只需还款1000元及手续费36元,还款一次后,当前的可用额度为4000元。

信用卡分期的名义利率和实际利率

信用卡分期的名义利率和实际利率

前几天刷交行信用卡,万多块吧,没准备分期,结果交行发来信用卡分期的信息。

赶忙上网取消,结果收了好几百的取消分期的手续费。

气得我取消自动分期,再也不分期了。

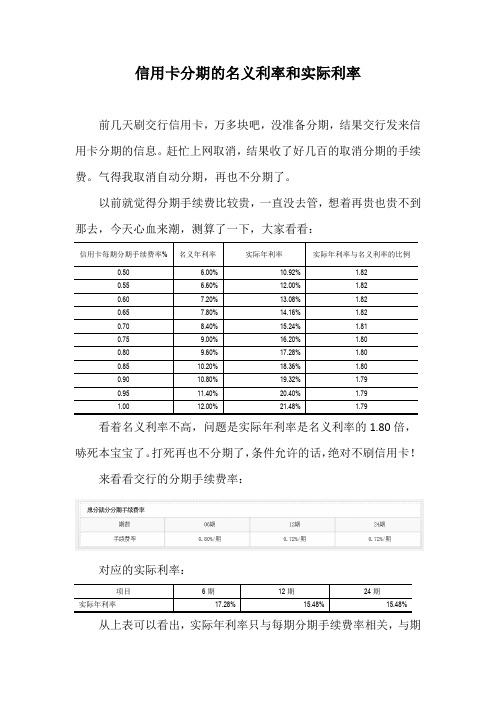

以前就觉得分期手续费比较贵,一直没去管,想着再贵也贵不到那去,今天心血来潮,测算了一下,大家看看:

看着名义利率不高,问题是实际年利率是名义利率的1.80倍,哧死本宝宝了。

打死再也不分期了,条件允许的话,绝对不刷信用卡!

来看看交行的分期手续费率:

对应的实际利率:

从上表可以看出,实际年利率只与每期分期手续费率相关,与期

数无关。

当然信用卡除了按期收手续费,也存在首期一次性收取手续费的情况,但万变不离其宗,实际年利率不会差太多,毕竟银行不是慈善家。

说些题外话:

银行这么整,天理何在。

难怪大家都用余额宝、蚂蚁借呗,至少蚂蚁借呗是实实在在的日利率万分之四,折合年利率14.60%。

但至少我发现以下几个优点:

1、客服提示:可以单笔提前结清部分或全部结清,也可选择多笔提前全部结清(不支持多笔部分结清)。

提前还款按日收取利息,不收取其他费用。

这个比银行贷款或信用卡提前还款好多了,至少不要交违约金或提前还款手续费。

2、蚂蚁借呗只要你信用足够,借款可即时到账。

银行贷款没3天以上的时间,根本就办不下来。

银行还会要求你办他们行的卡,以便于还款,还要你复印各种各样的资料,收取各种各样的手续费:公证费、财务顾问费……。

3、转账方便,这个就不详细说了。

大家还是把多余的信用卡注销了吗,信用卡分期就是那么黑!。

各大银行信用卡分期手续费到底是多少?

各大银行信用卡分期手续费到底是多少?不同银行的信用卡分期费率不同,下面是国内16家上市银行的分期手续费(“—”表示该银行没有这种期数):中国银行3期6期9期12期18期24期手续费率1.95% 3.60% 5.40% 7.20% 11.70% 15.00%工商银行3期6期9期12期18期24期手续费率1.65% 3.60% 5.40% 7.20% 11.70% 15.60%建设银行3期6期9期12期18期24期手续费率2.60% 4.20% —7.20% 11.00% 15.00%农业银行3期6期9期12期18期24期手续费率1.80% 3.60% 5.40% 7.20% 10.80% 14.40%想了解更多相关资讯,请下载融360app。

招商银行3期6期9期12期18期24期手续费率2.70% 4.50% 6.30% 8.16% 12.24% 16.32%平安银行3期6期9期12期18期24期手续费率2.10% 4.08% 5.94% 7.68% ——民生银行3期6期9期12期18期24期手续费率2.46% 4.20% 6.03% 8.04% 12.06% 16.80% 交通银行3期6期9期12期18期24期手续费率2.16% 4.32% 6.48% 8.64% 12.96% 17.28% 北京银行3期6期9期12期18期24期手续费率1.80% 3.60% 5.40% 7.20% 11.70% 15.60% 南京银行3期6期9期12期18期24期手续费率1.50% 3.30% 5.40% 7.20% —15.60%宁波银行3期6期9期12期18期24期手续费率2.10% 4.20% —8.40% —16.80%华夏银行3期6期9期12期18期24期手续费率2.10% 4.20% 6.30% 8.40% 12.60% 16.80% 想了解更多相关资讯,请下载融360app。

浦发银行3期6期9期12期18期24期手续费率—4.68% —8.88% 13.68% 18.24%光大银行3期6期9期12期18期24期手续费率2.50% 3.80% 5.50% 8.00% ——中信银行3期6期9期12期18期24期手续费率2.16% 3.96% 5.94% 7.80% 12.60% 16.80%兴业银行3期6期9期12期18期24期手续费率2.10% 3.90% —7.80% 11.70% 15.60%现在许多用户都有运用信用卡,并且有过分期付款阅历。

固定本金情况下分期还款的真实利率的计算方法

固定本金情况下分期还款的真实利率的计算方法众所周知,无论是消费分期还是现金分期,客户都是分期还款。

而且除了现金贷,分期的周期基本都是按月的。

在分期方式的选择上,有等额本息和等额本金,二者的差别也不是很大。

但是在利息的计算方式上,就智者见智,“利者见利”了。

下面我就主要通过比较当前两种主流的计息方式来说明。

我选择了两个具有代表性的借款产品,“某借呗”和“某信用卡”。

先说某借呗,其利息的计算很简单,每日0.04%,也就是借1万块钱,每天付4块钱的利息。

而利息的计算基础是“剩余本金”,也就是说你下个月还剩多少本金没还,就在剩余本金的基础上计算利息。

这个很符合事实。

比如你借了10000块钱,第一个月的利息是10000*0.04%*30=120元,第一个月到期后,假设还款1000(便于计算),那么还剩9000的本金,所以第二个月的利息就是9000*0.04%*30=108元。

以此类推,后面每月的利息也会越来越少。

所以某借呗的年化利率的计算就非常的简单,直接用0.04%*365=14.6%,也就是你使用这个借款产品的年利率就是14.6%,这个利率是相对真实的利率,说相对,是因为下面这个产品的利率就有点虚了。

某银行信用卡提供了现金借款功能,也就是在你的额度以内,你可以取现,然后分期还款。

那么,利息怎么算呢?比如你借了1万块钱,然后分12期来还款,人家的利息是这么算的:月利率0.57%,也就是年化利率是 6.84%,而且这个利率人家还是打了折的。

那么,每个月的利息都是10000*0.57%=57元,也就是你12个月总共需要还684元的利息。

也许你觉得684元不算多,而且684除以10000,好像也就是6.84%的年利率,没毛病啊。

但是你要知道这1000块钱你并没有完整的用一年呀,你每月都在偿还本金,到最后一个月你可能实际就是用了几百块钱。

所以,真实的年利率并不是6.84%。

那么,真实的年利率怎么算呢?我搜遍了网络,要么答非所问,要么一堆公式看不懂,所以索性自己算,以下是我的算法:按照借款时产品给出的还款方案,10000元的借款,分12个月,每月还890.33(最后一个月是890.37),12个月后总共需要偿还10684元。

2024年银行最新信用卡还款宽限期及容差服务

2024年银行最新信用卡还款宽限期及容差服务2023年10月12日,中银协发布《调整银行部分服务价格提升服务质效的倡议书》,其中提出了综合提升信用卡服务质效等倡议。

建议各大银行建立信用卡容时、容差服务机制。

随后各大银行陆续发文响应并表示逐步落实,虽然各大银行目前都已提供容时容差服务,需要注意的是,不同银行对于容时服务和容差服务的具体执行细节可能有所不同,例如宽限期的天数等。

容时服务:这是指银行为持卡人提供一定期限的还款宽限期服务。

目前各大银行基本都提供最低3天时间,但是还有些时间上的差异,如农行需要在第三天的17点前还款、华夏银行第三天的19点、中信银行是第三天的23点半等等。

此外还有广发银行容时服务每张卡每年仅一次,且需要致电广发客服申请。

容差服务:这是指在到期还款日后,如果持卡人未清偿的金额小于或等于一定金额,银行将视同持卡人已还款。

这部分未偿还金额将自动转入下一期账单。

各大银行都提供了100元的容差服务,但是大部分银行需要全额还款才能享受,仅建行、兴业等银行提供了最低还款额的容差服务。

一、工商银行容时服务:每月享3天还款宽限期,即还款日后3天内全额还款,不会额外计息。

容差服务:自2023年10月31日起,如持卡人当期未全额还款,且未归还部分小于100元(或等值外币)时,视同持卡人正常全额还款。

二、建设银行容时服务:还款宽限期是3天。

容差服务:按时还款,但未能全额偿还全部应还款还款金额与“全部应还款额”之差在100元(25美元、20欧元)以内的,视同全额还款,仍可享受消费款项免息还款期待遇;按时还款,但未能全额偿还最低还款额对还款金额与“最低还款额”之差在100元(25美元、20欧元)以内的,视同您按最低还款额还款,不收取还款违约金,不产生负面信用记录。

三、中国银行容时服务:提供最低3天的还款宽限期,如果您因出差等原因未及时还款,在到期还款日后3天内还款,也不会计收利息。

容差服务:于2023年11月底前提升容差服务限额至100元。

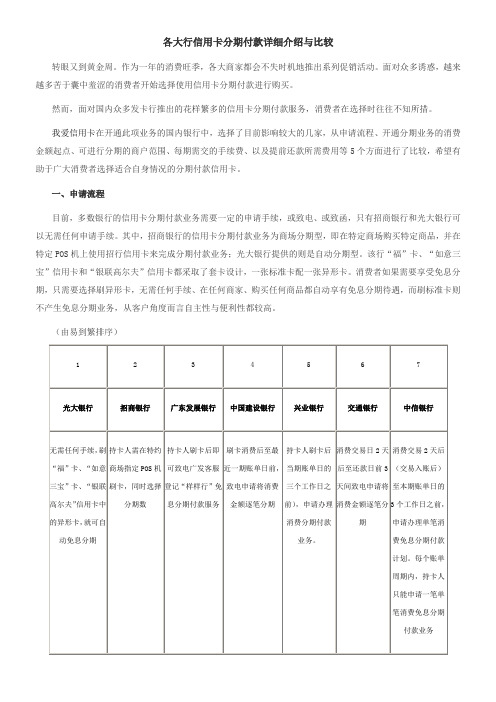

各大行信用卡分期付款详细介绍与比较

各大行信用卡分期付款详细介绍与比较转眼又到黄金周。

作为一年的消费旺季,各大商家都会不失时机地推出系列促销活动。

面对众多诱惑,越来越多苦于囊中羞涩的消费者开始选择使用信用卡分期付款进行购买。

然而,面对国内众多发卡行推出的花样繁多的信用卡分期付款服务,消费者在选择时往往不知所措。

我爱信用卡在开通此项业务的国内银行中,选择了目前影响较大的几家,从申请流程、开通分期业务的消费金额起点、可进行分期的商户范围、每期需交的手续费、以及提前还款所需费用等5个方面进行了比较,希望有助于广大消费者选择适合自身情况的分期付款信用卡。

一、申请流程目前,多数银行的信用卡分期付款业务需要一定的申请手续,或致电、或致函,只有招商银行和光大银行可以无需任何申请手续。

其中,招商银行的信用卡分期付款业务为商场分期型,即在特定商场购买特定商品,并在特定POS机上使用招行信用卡来完成分期付款业务;光大银行提供的则是自动分期型。

该行“福”卡、“如意三宝”信用卡和“银联高尔夫”信用卡都采取了套卡设计,一张标准卡配一张异形卡。

消费者如果需要享受免息分期,只需要选择刷异形卡,无需任何手续、在任何商家、购买任何商品都自动享有免息分期待遇,而刷标准卡则不产生免息分期业务,从客户角度而言自主性与便利性都较高。

(由易到繁排序)(表中数据与文字均摘自各大银行官方网站)二、金额起点由于信用卡分期付款业务会加大发卡行的操作成本,所以大多数银行都对消费者所需分期的总金额做了最低规定,只有光大银行没有规定金额起点。

(由低到高排序,单笔消费金额,仅以人民币为例)(表中数据与文字均摘自各大银行官方网站)三、商户范围除招商银行外,其他银行的分期付款业务基本都不对消费的商家和商品进行限制。

其中,广发行和建设银行对一些特殊消费交易的分期付款业务进行了限制。

招商银行则需在招行指定特约商场购买产品才能享有分期付款业务。

(由大到小排序)(表中数据与文字均摘自各大银行官方网站)四、每月分期手续费虽然各大银行在宣传分期付款业务时,都打出了“免息分期”的口号,但实际上消费者仍需承担一定的手续费。

分期付款哪家银行的手续费最低

分期付款哪家银行的手续费最低分期付款手续费最低的银行分析1、信用卡分期付款最常见的期限有3期、6期和12期。

根据最新的信用卡分期手续费显示,3期工商银行的手续费是最低的,为55元;6期、9期和12期工商银行、北京银行、中国银行都为60元;18期工商、北京和中国银行都为65元;24期中国银行的手续费最低,为62.5元。

2、还有一些分期付款金额确定手续费的,金额越多,手续费越低,如交通银行。

1500元以上每月手续费为0.72%;6500元以上每月手续费为0.70%;12500元以上每月手续费为0.68%。

3、手续费收取也分为每期收取和申请时一次性收取两种,一般来说每期收取手续费比一次性收取对于持卡人来说更加优惠,而各行的手续费率也不尽相同,例如光大银行的手续费为0.5%,浦发银行手续费率为0.66%;交通银行手续费率依金额不同手续费率也不同,1500元为0.72%、6500元为0.70%、12500元为0.68%;广发银行为0.65%。

举个例子,假设你花12022买了台电视,分12个月还清。

这并不表示你每个月就还清1000元就行,你必须向银行支付手续费。

假设,你使用的是华夏银行的信用卡,其12期的手续费率为0.7%,那么你每个月除了要还1000元的本金外,还要还12022某0.7%=84元的手续费,这么算下来,12个月就要多交1008元的手续费。

此外,如果你手头宽裕了,想提前还款,银行可能还会收取剩余的手续费。

分期付款哪家银行的手续费情况比照这么看来,如果大家一定要选择分期付款,就要弄清楚在不同银行选择不同期限的分期付款,哪家银行的手续费率低?今天小M就以工商银行、农业银行、中国银行、建设银行、中国民生银行、交通银行、招商银行、广发银行、中信银行、浦发中国光大银行、华夏银行、平安银行、浦发银行、兴业银行等我们常用的银行为例,看看在这些银行中,看看哪家银行的分期手续费率最划算?3期:工商银行0.55%,农业银行是0.6%,中国银行是0.65%,建设银行是0.6%,民生银行0.7%,交通银行0.93%,招商银行0.9%,中信银行0.75%,光大银行0.97%,华夏银行0.85%,浦发银行0.9%,兴业银行0.85%,广发银行和平安银行没有分3期的业务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

不同银行信用卡1万元分12期还款年利息可相差千元

2012年04月25日08:22

来源:广州日报作者:王亮

字号:T|T

44人参与6条评论打印转发

信用卡分期付款,利息和手续费差别很大。

日前,记者对多家银行的信用卡分期付款业务进行比较发现,不同银行的信用卡,分12期还款1万元,年利息相差1000多元。

市民在使用信用卡分期付款时要注意对比。

进入五一消费旺季,各大银行陆续力推信用卡分期付款业务,持卡人只要在指定受理商户刷卡签单,就可完成贷款流程和交易,手续简便快捷。

分期付款关注手续费

不过,值得特别注意的是,分期付款有一定的利息和手续费成本。

近期,一些银行的信用卡对在指定商户刷卡分期付款推出了费率优惠的措施,例如,工商银行[4.420.23%股吧研报]推出了在指定商户通过信用卡“零息”购车等多重优惠方案。

该行逸贷卡在指定商户消费,头三年免手续费。

目前,多家银行的信用卡都可以分期支付大额消费,最高可贷款20万元,不过,利率和手续费差别很大。

记者留意到,个别银行普通信用卡的分期付款,12期分期费率可达7%以上。

一笔1万元的消费,分12期还款,支付的手续费需约1440元。

也有一些银行推出了免息免手续费的分期付款优惠。

如工商银行最新推出了一款专用于指定商户分期付款的逸贷信用卡,该卡每年的利率仅为3.42%,而且头三年免手续费。

以1万元商品采用该信用卡分期付款,分12期还款,所需手续费共需342元,后者比前者节省1000多元。

据记者了解,分期付款手续费的收取有两种方式,一种是一次性收取,一种则是分期收取。

消费者要特别留意相关分期付款条款。

提前还款手续费照收

目前,像招行、工行、中行、农行等采取的是在第一期付款时就一次性收取手续费的办法,而浦发、广发、建行等则采取的是分期收取的办法。

如果办理了分期付款的持卡人想要提前还款,无论是哪种方式,大部分银行都会对剩余分期的手续费照常收取,也就是说持卡人必须在下一个还款日前,一次性把剩余金额和剩余的各期手续费都还清。

需要提醒的是,当消费者对商品不满意或商品出现质量问题进行退货后,除工行明确规定“退货退分期手续费”外,多数银行是不退还已经支付的手续费的,此时一次性支付手续费的消费者损失就会比较大。

工行广东省分行营业部银行卡中心副总经理许浓柏介绍说,逸贷卡之所以费率这么低,是因为它主要针对该行代发工资客户,由于有代发工资做第二还款源,大大降低信用卡还款风险,而且也能提高贷款的额度。

分期付款买车可借钱生钱

陈先生是某外资公司的部门销售主管,这天他来到工商银行[4.420.23%股吧研报]准备取出一笔定期存款来买车。

然而该行的客户经理介绍陈先生采用工商银行信用分期付款的方式来“零息”购车。

据工商银行客户经理介绍,在“0利息,0手续费”购车分期活动的指定车型中,以车价30万元为例,在客户支付了30%的首付款(即9万元)后,剩余的21万元由该行提供免息贷款。

若客户对21万元的余款选择2年24期的分期还款期限,则每月仅需等额还款8750元,不需要支付任何利息及手续费,从而为客户节省了一大笔费用。

此外,客户在做分期付款的同时,可将部分存款在工商购买短期理财产品,赢取利息增加收益。

据悉,此次工行提供了“逸

贷卡”和“牡丹信用卡”两种金融贷款购车产品。

记者王亮。