中国移动中国联通中国电信近五年财务报表分析

中国移动和中国联通对比

中国移动与中国联通对比分析一、公司背景与主要经营业绩、财务数据介绍(一)公司背景中国移动通信集团公司是一家基于GSM和TD-SCDMA制式网络的移动通信运营商。

其是根据国家关于电信体制改革的部署和要求,在原中国电信移动通信资产总体剥离的基础上组建的国有骨干企业,于2000年4月20日成立,由中央政府管理。

2000年5月16日正式挂牌。

中国移动通信集团公司全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司(简称“上市公司”)在国内31个省(自治区、直辖市)和香港特别行政区设立全资子公司,并在香港和纽约上市。

中国移动主要经营移动话音、数据、IP 电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局业务经营权。

除提供基本话音业务外,还提供传真、数据、IP 电话等多种增值业务,拥有“全球通”、“神州行”、“动感地带”等著名客户品牌。

中国移动建成了一个覆盖范围广、通信质量高、业务品种丰富、服务水平一流的移动通信网络。

截至2008 年12 月,中国移动网络已经100% 覆盖全国县(市),客户总数超过4.5 亿户,与237个国家和地区的381个运营公司开通了GSM 国际及台港澳地区漫游业务,与179国家和地区的252个运营商开通了GPRS 国际及台港澳地区漫游业务。

目前,中国移动有限公司是全球市值最大的电信公司。

中国移动通信集团公司与所属子公司是既以资本为纽带,又以网络和业务为链条的母子公司关系。

中国联合网络通信集团有限公司是经国务院批准,于1994年7月19日成立的基于GSM和WCDMA制式网络的移动通信运营商。

作为中国主体电信企业和基础网络运营商,覆盖全国城乡,在全国范围内经营电信业务。

是中国唯一一家同时在纽约、香港、上海三地上市的电信运营企业。

母公司为中国联合网络通信(香港)股份有限公司。

于2008年10月15日由原中国联通红筹公司、中国网通红筹公司合并成立,为与合并前的中国联通相区分,业界常以“新联通”进行称呼。

中国移动财务报表总结_移动公司轮岗总结

中国移动财务报表总结_移动公司轮岗总结

2019年,中国移动财务报表显示,公司实现营业收入7459.6亿元,同比增长3.1%;

净利润1227.5亿元,同比增长3.2%。

2019年,公司持续推进5G商用进程,网络建设和升级等方面取得了一系列成果,为公司营收增长提供了重要的支撑。

从财务报表来看,公司收入主要来自于移动通信服务。

2019年,中国移动移动通信服务收入为6619.9亿元,占公司总收入的88.6%。

在这其中,移动语音及增值业务收入为2974.7亿元,移动数据业务收入为3093.6亿元。

值得一提的是,随着5G商用的全面推进,移动数据业务增长势头迅猛,同比增长24.9%。

可以预测,未来随着5G网络的普及和用户需求的提升,公司的移动数据业务收入还将继续增长。

除了移动通信服务外,公司还有其他收入来源。

中国移动数字内容服务及其他业务收

入为512.8亿元,同比增长14.5%。

这体现了公司向数字化转型的努力和成果,也为未来

公司的经营提供了新的增长点。

综上所述,中国移动通过持续的网络升级建设和智能化转型升级,去年取得了较好的

业绩,同时财务报表也体现了公司的良好发展态势。

未来,随着5G商用的全面铺开和数字化转型的深入推进,相信中国移动将持续保持良好的发展态势。

2016中国移动财务报表分析

2016中国移动财务报表分析

2016中国移动财务报表分析是对2016年中国移动的财务报表进行全面研究和分析的一种评估方法。

通过分析净利润、经营性现金流以及移动服务用户数等财务报表,可以了解中国移动的财务状况。

首先,从2016年中国移动的财务报表分析可以看出,2016年公司实现营业收入1.121万亿元,同比增长7.6%,净利润782.8亿元,同比增长4.2%,经营性现金流量为941.3亿元,同比增长11.0%。

此外,在2016年,中国移动的移动服务用户数也保持了稳步增长,超过9亿。

其次,根据中国移动的财务报表分析,2016年公司扩大了核心业务范围,推出了新的移动产品和服务,如4G网络、IPTV、智能家居、云存储、云计算等,以及开展了各类电信服务,如中国移动阅读、中国移动支付、中国移动健康等,使公司经营收入得到了显著提升。

最后,2016年中国移动的财务报表分析还可以发现,公司在财务管理上也进行了改革,采取了更严格的财务控制措施,把握住了财务风险,并在财务报表编制方面进行了改革,以确保财务报表的准确性和可信度。

中国联通(600050)有限公司财务报表分析

中国联通(600050)有限公司财务报表分析默认分类 2008-05-09 19:47 阅读482 评论3字号:大中小目录摘要 (2)Abstract (3)第一部分:绪论 (4)1.1案例选择中国联通的目的 (4)1.2中国联通及其行业背景介绍 (4)第二部分:理论及方法描述 (7)2.1财务分析简述 (7)2.2偿债能力分析 (7)2.3盈利能力分析 (9)2.4营运能力分析 (9)2.5杜邦体系分析 (10)第三部分:公司财务报表分析 (11)3.1公司财务报表概况 (11)3.2资产结构及流动资产分析 (12)3.3公司利润分配及股本变动风险 (12)3.4公司偿债能力分析 (13)3.4.1短期偿债能力分析 (13)3.4.2长期偿债能力分析 (15)3.5公司盈利能力分析 (18)3.5.1分析销售净利率 (18)3.5.2分析资产净利率 (20)3.5.3分析权益净利率 (21)3.6公司营运能力分析 (22)3.6.1分析应收账款周转率 (22)3.6.2分析存货周转率 (24)3.6.3分析流动非流动资产周转率 (24)3.6.4分析总资产周转率 (25)3.7公司杜邦体系分析 (26)第四部分:问题及总结 (27)4.1发现的问题及建议方案 (27)4.2结束语 (29)中国联通(600050)有限公司财务报表分析专业:会计学学生学号:学生姓名:指导老师:曹小秋摘要基于股市的变幻,信息使用者对于企业财务报表的信息尤其看重,而对于上市公司的财务报表分析来说,就显得相当重要了,上市公司的财务报表具有普遍公司的代表性.本文从财务报表使用者的角度对财务数据进行分析,通过对比、比率、杜邦分析等方法来解读报表,从而将大量的报表数据转换成为特定决策有用的信息。

本文对上市公司中国联通(股票代码:600050)的财务状况进行了分析,对公司的偿债能力、盈利能力、成长能力、营运能力进行了评价,对公司存在的问题提出了一些解决方案。

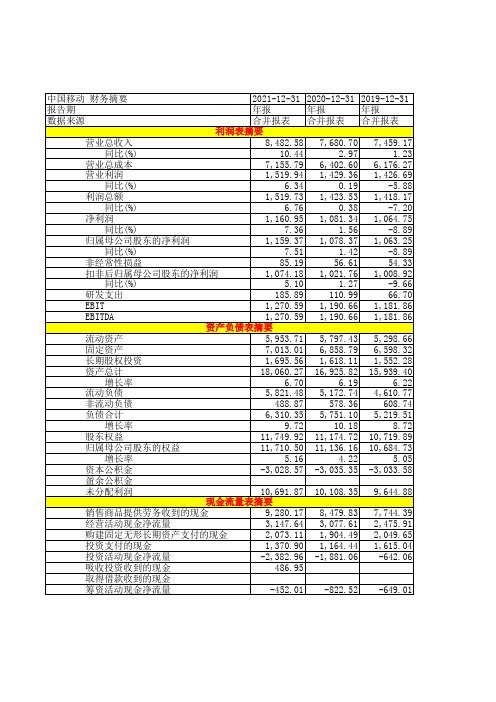

中国移动2019-2021年年报财务摘要三大财务报表

经营活动现金净流量

3,147.64 3,077.61 2,475.91

购建固定无形长期资产支付的现金

2,073.11 1,904.49 2,049.65

投资支付的现金

1,370.90 1,164.44 1,615.04

投资活动现金净流量

-2,382.96 -1,881.06 -642.06

吸收投资收到的现金

营业利润

1,519.94 1,429.36 1,426.69

同比(%)

6.34

0.19

-5.88

利润总额

1,519.73 1,423.53 1,418.17

同比(%)

6.76

0.38

-7.20

净利润

1,160.95 1,081.34 1,064.75

同比(%)

7.36

1.56

-8.89

归属母公司股东的净利润

1,159.37 1,078.37 1,063.25

同比(%)

7.51

1.42

-8.89

非经常性损益

85.19

56.61

54.33

扣非后归属母公司股东的净利润

1,074.18 1,021.76 1,008.92

同比(%)

5.10

1.27

-9.66

研发支出

185.89

110.99

66.70

EBIT

1,270.59 1,190.66 1,181.86

中国移动财务摘要202112312020123120191231报告期年报年报年报数据来源合并报表合并报表合并报表营业总收入848258768070745917同比1044297123营业总成本715579640260617627营业利润151994142936142669同比634019588利润总额151973142353141817同比676038720净利润116095108134106475同比736156889归属母公司股东的净利润115937107837106325同比751142889非经常性损益851956615433扣非后归属母公司股东的净利润107418102176100892同比510127966研发支出18589110996670ebit127059119066118186ebitda127059119066118186流动资产595371579743529866固定资产701301685879659832长期股权投资169556161811155228资产总计180602716925821593940增长率670619622流动负债582148517274461077非流动负债488875783660874负债合计631035575110521951增长率9721018872股东权益117499211174721071989归属母公司股东的权益117105011136161068473增长率516422505资本公积金302857303535303358盈余公积金未分配利润10691871010835964488销售商品提供劳务收到的现金928017847983774439经营活动现金净流量314764307761247591购建固定无形长期资产支付的现金207311190449204965投资支付的现金137090116444161504投资活动现金净流量23829618810664206吸收投资收到的现金48695取得借款收到的现金筹资活动现金净流量452018225264901利润表摘要资产负债表摘要现金流量表摘要现金净增加额3121436796118631期末现金余额243943212729175933折旧与摊销roe摊薄990968995roe加权10119831015扣非后roe摊薄917918944roa664658688roic937913963销售毛利率2881305

浅析中国移动财务报表

国移动在通信领域有着不可撼动的地位。

2.3三大运营商净利润

分析表3可看出2018年中国移动净利润为1178亿

元,同比上升了2.97%;中国联通净利为121亿元,同比上图1三大运营商2015-2018年的主营业务收入

2014年

2015年2016年2017年2018年中国移动中国联通中国电信

1093001206017680

1085001056020054

10870063018018

114300182818617

1178001210021210

表3三大运营商2014-2018年的净利润(单位:百万元)[2]

图2三大运营商2014-2018年的净利润

务收入范围和净利润率都在逐年下降,并出现了负增长。

然而,在2016年,形势逆转,该企业的通信业务收入和净利润都由负转正,并以微弱的幅度增长。

相反,中国联通在经历几年的大幅下降后,2017、2018年净利润大幅上涨,最高涨幅达848.93%。

3偿债能力分析

3.1短期偿债能力

3.1.1流动比率

图3中国移动2015-2018年总资产周转率和流动资产周转率从图3可以看出中国移动流动资产周转率指标近年来基本稳定,虽然有所下降,但变动幅度并不大,均维持在1.2-1.4之间,这表明企业财务风险保持在较低的水平,资

金利用率较高。

2021年中国通信行业运行现状及竞争格局分析,中国移动营业总收入同比增长10.4%

2021年中国通信行业运行现状及竞争格局分析,中国移动营业总收入同比增长10.4%一、通信行业现状通信是人与人或人与自然之间通过某种行为或媒介进行的信息交流与传递,从广义上指需要信息的双方或多方在不违背各自意愿的情况下无论采用何种方法,使用何种媒质,将信息从某方准确安全传送到另方。

近年来,中国电信业务收入稳步提升,2021年中国电信业务收入累计完成1.47万亿元,比上年增长8.09%。

中国电信业务总量较快增长,2021年中国电信业务总量,按照上年价格计算的电信业务总量达1.7万亿元,同比增长13.33%。

我国网络提速加快,千兆宽带服务推广不断推进。

2021年中国三家基础电信企业的固定互联网宽带接入用户总数达5.36亿户,全年净增5224万户。

互联网应用对话音业务替代影响继续加深。

通话时长就是接通电话的时间计时,从接通的那一刻开始计时,一直到挂断电话计时结束。

不满一分钟的算一分钟。

2021年中国移动电话去话通话时长2.27万亿分钟,比上年增加1.34%。

二、通信主要企业对比中国移动、中国电信、中国联通年报数据,2021年末中国移动用户总数达到95689万户;中国电信用户总数达到37243万户;中国联通移动出账用户累计达31712万户。

从5G用户数量来看,2021年中国移动5G用户累计达38681万户;中国电信5G用户累计达18780万户;中国联通5G用户累计达15493万户。

其中2021年中国电信营业总收入为4342亿元,同比增长11.4%;中国联通营业总收入为3279亿元,同比增长7.9%;中国移动营业总收入为8483亿元,同比增长10.4%。

其中2021年中国电信营业总成本为4018亿元,同比增长12.4%;中国联通营业总成本为3107亿元,同比增长8.9%;中国电信营业总成本为7156亿元,同比增长11.8%。

从三大运营商毛利率来看,近几年均呈下降走势,2021年中国电信毛利率最高为29.21%;中国移动毛利率28.81%;中国联通毛利率为24.55%。

中国移动报表分析范文

中国移动通信集团2018年度财务报表分析引言在社会不断发展进步,经济逐渐全球化的今天,与企业存在经济利益关系的各类机构和人员通过对财务报表和其他的补充说明可以了解和掌握企业现在、过去的财务状况、经营成果,以便于作出更加科学合理的决策。

财务报表分析是指依据财务报表及其其他有关资料,运用科学方法对企业财务状况、经营成果及未来前景进行分析和评价,目的是反映企业在运营过程中的利弊得失,财务状况及发展趋势,为企业投资人的投资决策、为债权人的贷款决策提供依据,为企业的经营决策和提高管理水平、提高效益提供依据。

财务报表分析的结果是对企业的偿债能力,营运能力和盈利能力作出评价并找出存在的问题。

本文以掌握的财务管理和财务报表分析知识为基础,结合其他相关知识,通过对中国移动通信集团的会计报表的分析,阐述该公司的财务状况和经营业绩,找出该公司存在的问题并提出相应地建议。

1 中国移动通信集团简介中国移动通信集团,是按照国家电信体制改革的总体部署,于2000年4月20日成立的中央企业。

2017年12月,中国移动通信集团公司进行公司制改制,企业类型由全民所有制企业变更为国有独资公司,并更名为中国移动通信集团。

中国移动是一家基于GSM、TD-SCDMA和TD-LTE制式网络的移动通信运营商。

中国移动全资拥有中国移动()集团,由其控股的中国移动在国31个省(自治区、直辖市)和设立全资子公司,并在和纽约上市,主要经营移动语音、数据、宽带、IP和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口经营权。

注册资本3000亿人民币,资产规模近1.7万亿人民币,员工总数近50万人。

2 主要财务指标分析通过对财务报表上的具体数据对中国移动通信集团的偿债能力和盈利能力进行分析。

2.1 偿债能力分析企业偿债能力是反映企业财务状况和经营能力的重要指标。

偿债能力指标包括短期偿债能力指标和长期偿债能力指标。

2.1.1 短期偿债能力指标分析短期偿债能力指标主要有流动比率、速动比率和现金比率三种。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一部份以自身为轴纵向分析三大营运商的财务报表中国移动2020年至2020年财务报表分析一、战略分析从上图能够看出中国移动自2020年以来,总资产一直维持着10%以上的增加速度。

可是很明显的是与前两年相较,2020年中国移动总资产的增加速度放缓,但仍然维持着10%的增加速度。

截至2020年,中国移动的总资产已经达到九千五百多亿。

从资产的组成比例情形来看,固定资产占据了总资产的专门大部份比例,占比均超过60%。

这也充分说明了中国移动是资产密集型企业。

中国移动的营业收入2020年以来一直呈现出上升趋势,从图中能够明显的看出中国移动每一年的营业收入增加率在7%以上,截至2020年,中国移动的营业收入已经高达五千二百多亿。

从中国移动的收入组成图能够看出话音业务的收入占了总收入的70%。

即中国移动的要紧收入来源是传统的话音业务。

中国移动每一年的净利润都有所上升,可是上升趋势不是很明显。

每一年的增加率都在5%一下。

在通信市场盈利普遍下跌的情形下,能够维持持续的盈利上涨趋势已经超级不易。

通过中国移动销售净利润,显而易见其销售净利润持续下降,而且下降的趋势较快,2020年中国移动的销售净利润仅仅只有24%。

此刻的互联网市场已经跟前几年传统的通信市场有了专门大的不同,话音业务等传统业务已经再也不是主流,各类新型的数据业务暂居了专门大的市场。

因其中国移动的利润仍是要紧来自于话音业务等传统业务的模式应该有所改变,进展更多的适应当前通信市场的数据业务,增值业务。

EBITDA值是衡量一家企业经营功效好坏的重要指标。

EBITDA就在商业范围内大量利用。

EBITDA剔除容易混淆公司实际表现的那些经营费用,能够清楚的反映出公司真实的经营状况。

从图上能够看出中国移动近4年来的EBITDA值。

中国移动的EBITDA值每一年都有所上涨,经营业绩有所提升,截至2020年,中国移动的EBITDA值已经达到了二千五百多亿。

在通信市场竞争如此猛烈的情形下,还能维持EBITDA值的持续增加,这充分说明中国移动在经营方面的方针政策仍是值得确信的。

而且他很高的EBITDA值确信了其具有足够的能力来归还融资的利息。

通过中国移动近四年的财务数据解析中国移动的战略。

就目前中国的通信市场来看,长期以来的粗放型增加模式使电信业遭遇饱和瓶颈。

各大运营商都在寻求适合的转型。

传统的通信业务,例如话音通信等已经不能知足此刻消费者关于通信的需求。

从上面的图表能够看出中国移动的要紧经营对象仍然是话音业务等传统的通信业务。

可是随着中国联通,中国电信在通信市场上新业务的进展,专门是3G和4G的进展进程中,中国移动的进展和转型碰到了一些问题。

因其中国移动一家独大的市场格局已经有变更之势。

那么关于中国移动来讲,应该如何更好地转型和过渡,以适应现代通信市场的客观要求成为关乎其通信业地位的关键。

近几年,中国移动也在踊跃寻求改变。

而且在新型的通信业务进展方面也取得了不错的成绩。

在3G进展上,中国移动着重发力智能终端和应用效劳,并初步聚拢了产业链。

在终端方面,中国移动成立了终端公司,做大了TD终端市场规模,并加速研发TD-LTE终端;在掉队的千元智能终端上马不停蹄。

在应用方面,中国移动在移动互联网领域进行了创新,无线音乐、电话阅读、MM移动应用商店、移动微博等都有不错的表现。

中国移动也要通过构建专业化的子公司,来实现对规模客户海量行为数据的深度分析和交叉营销,提升客户价值。

在那个地址应该清楚明白得,五条禁令只是限制利用客户资料与外部合作获取利益,并非限制拥有客户资料的企业对客户的深度分析,并提供合理的相适应的自有营销活动。

中国移动应该增强客户行为分析,充分挖掘客户宝藏,全力提升客户价值。

中国移动通过开放平台聚拢了产业链。

二、财务分析一、短时间偿债能力分析中国移动这四年的营运资本均为正,即流动资产大于流动欠债。

中国移动这四年的营运资本均超过五百亿。

这五百亿是流动欠债穿透流动资产的缓冲垫。

中国移动的营运资本足够多,能够保证短时间债务的及时归还。

从中国移动短时间偿债能力图上能够看出中国移动的流动比率,速动比率和现金比率均大于1。

中国移动的营运周期不是很长,因此关于中国移动来讲,合理的流动比率不是很高。

而且最近几年来,企业的流动比率有下降的趋势,因此关于中国移动来讲,他的速动比率均在1.2以上,说明每1元的流动欠债有1.2元以上的流动资产作为偿债保障。

现金是流动资产中最具流动性,能够直接用来偿债的流动资产。

就中国移动近几年的现金比率来看,其值均大于1。

这说明每1元的流动欠债至少有1元现金资产做保障。

从整个趋势来看,中国移动2020年至2020年流动比率,速动比率和现金比率的变更不是专门大。

因此从以上数据能够看出中国移动的财务状况超级稳固,而且拥有足够的短时间偿债能力。

二、长期偿债能力分析由上图能够看出,中国移动2020年到2020年的资产欠债率均在30%左右,走势超级平稳。

一样来讲,若是企业的资产欠债率高于50%,那么债权人的利益就缺乏保障。

因为资产在破产拍卖时的售价不到账面价值的50%。

而关于通信企业来讲,30%的资产欠债率关于债权人来讲,绝对超级有信心。

因其中国移动能够在专门大程度上保证债权人的利益不受损害。

中国移动这四年的产权比率,权益乘数和长期资本欠债率都没有太大的波动,大体上持平。

由此能够看出中国移动财务状况相当的稳固,长期偿债能力十分壮大。

在专门大程度上,能够保证债权人的利益,给债权人信心。

关于中国移动稳固的财务状况来讲,举债应该也会比较容易。

产权比率和权益乘数是两种经常使用的财务杠杆。

这两个财务杠杆在这四年中稳固的值不仅说明中国移动很强的偿债能力,也说明了中国移动持续盈利的能力。

三、营运能力营运能力比率是衡量企业资产治理效率的财务比率。

从整体上来看,中国移动2020年到2020年的营运能力比率都呈下降趋势。

从左侧的图能够看出,这四年总资产周转率大体上没有什么转变,说明中国移动这四年总资产随销售收入同步增加。

中国移动的总资产周转率维持在0.6左右,说明中国移动每1元总资产支持的销售收入为0.6元。

中国移动的现金周转率和流动资产周转率都逐年下降,这说明中国移动的流动资产和现金比销售收入上涨的速度更快。

中国移动的这两项比率均在1.4以上,说明中国移动每1元的流动资产,现金支持的销售收入至少为1.4元。

从右边的图能够看出,中国移动的应收账款周转率大体上没有什么转变,均在60左右浮动。

可是中国移动存货的周转率转变比较大。

专门是2020年存货周转率下降到60。

2020年到2020年改值都在120左右浮动。

这表示随着销售收入的增加,存货的增加比例更大。

那么关于关于中国移动来讲,60的存货周转率说明中国移动用友大量的存货,而存货过量会造成资金的浪费。

因其中国移动应该将存货维持在一个正常的水平,既能够知足流转的需要,又不至于造成过量的资金浪费。

三、前景分析通过2020年到2020年的杜邦分析体系能够看出中国移动这四年的权益净利率均维持在20%左右。

从杜邦分析体系能够看出中国电信的权益净利率呈现下降的趋势。

权益净利率与股东财富相关。

权益净利率的值越高,说明股东投入的资金取得的汇报率越高。

要想提高权益净利率,能够通过提高总资产净利率或权益乘数来实现。

从上图能够看出中国移动的总资产净利率呈下降趋势,权益乘数维持在1.48左右。

因其中国移动要想提高股东权益,取得更多的投资,必需提高权益净利率。

总资产净利率是销售净利率和资产周转率的之积。

因此能够通过提高这二者,进而提高总资产净利率。

通过杜邦分析体系能够看出中国移动这四年的总资产净利率和资产周转率都没有什么转变。

因此致使总资产净利率的转变也不大。

而就权益乘数而言,中国移动的总资产上涨趋势很明显,可是股东权益也随着中国移动总资产的上涨同步增加。

通过前面的分析,中国移动近几年来的营业收入一直都有稳固的增加,但其要紧仍是依托传统的话音业务。

面对当前多样的通信业务,这种模式不能专门好的适应客户的需求。

中国移动的短时间偿债能力和长期偿债能力都比较稳固,可是在近几年来,这些能力都没有专门大的提升。

因此关于中国移动来讲,营销策略还应该有所改良,适应新的进展要求。

众所周知,通信业在通过一段时期的飞速进展以后,已经放缓了进展的脚步。

而中国移动在中国通信业一家独大的局面也有所从松动的趋势。

整个通信业在通过了跌荡起伏的进展以后,市场格局已经悄然改变。

面对中国联通,中国电信与中国移动日趋猛烈的竞争。

中国移动必需加速改革的脚步,适应新形势下客户关于通信的需求。

从传统的依托语音业务为主转化为向多种业务进发。

众所周知中国联通通过了前期的蓄势铺垫后,3G暴发力已经在2020年年末显现。

而中国电信也不甘其后,其在光网与聪慧城市建设中如鱼得水,3G用户稳步进展,CDMA 用户过亿,而且已经实现了获利。

中国移动正在实施的互联网战略,应该连成一气。

趁着智能终端还有庞大的普及空间,全力推动TD终端营销,构建厂商,平台和社会渠道和集团客户的智能终端上下游产业链,实现合约打算和裸机销售共赢的商业环境,从而牢牢把握移动互联网入口。

而且中国移动应该把基于四网协同的智能终端战略提高到市场经营首要战略,真正实现市场策略4P或7P意义上流量经营的融合套餐,新型渠道及促销等的整体竞争优势。

另外通过移动飞信,电话支付,移动阅读,无线城市,移动搜索等明星产品来拦截移动互联网的应用流量,实现终端为王,内容为王,流量价值为王,进一步通过互联网体验营销、开放互动营销,微博等新载体营销来增进移动互联网战略的实现,最终仍然以把控规模客户的智能管道,象互联网巨头一样,让流量产生价值,实现客户价值的提升。

中国联通2020年至2020年财务报表分析一、战略分析从上图能够看出中国联通自2020年以来,总资产一直维持着上涨的趋势,可是除2020年的上涨比率达到20%,2020年,2020年的上涨比率都不到6%。

因此增加趋势放缓。

2020年到2020年中国联通的总资产转变并非是专门大。

均维持在四千多亿。

从资产的组成图来看,流动资产仅仅只占据总资产比例不到10%。

非流动资产占据了总资产的90%。

因其中国联通是一家典型的资产密集型企业,这就决定了通信业将会有行业壁垒,需要巨额的进入本钱。

从中国联通的营业收入图能够看出中国联通自2020年以来,每一年的营业收入都有所增加,而且增加的愈来愈快。

2020年的增加率高达22%。

截至2020年,中国联通的营业收入达到了二千一百多亿。

尽管利润的上涨幅度大幅度提升,可是从右边的中国联通净利润图上能够看出中国联通自2020年以来,净利润逐年下降。

而且下降趋势专门明显。

2020年的净利润直接从2020年的350亿下降到100亿。

下降幅度达到了71%。