经营地涉税事项反馈表-模板

A01069经营地涉税事项反馈表

A01069《经营地涉税事项反馈表》

【分类索引】

业务部门

征管和科技发展司

业务域

登记

业务类别

税务登记

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于创新跨区域涉税事项报验管理制度的通知》(税总发〔2017〕103号)

【表单】

经营地涉税事项反馈表

【表单说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原

15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

【对应流程及电子表单】

对应流程及电子表单清单。

经营地涉税事项反馈表之欧阳歌谷创编

经营地涉税事项反馈表

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

经营地涉税事项反馈表

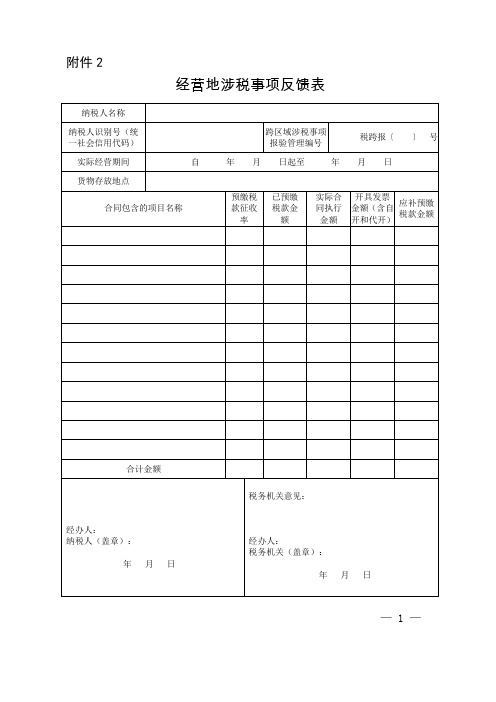

附件2

经营地涉税事项反馈表

— 1 —

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的税务机关填报。

税务机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的税务机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

7.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

8.“已预缴税款金额”栏填写已向经营地税务机关预缴的增值税税款的累计金额(金额单位:元,下同)。

9.纳税人结清经营地的税务机关应纳税款,以及办结其他涉税事项后,才能向经营地的税务机关填报本表。

— 2 —。

经营地涉水事项反馈表

附件2

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

2020年经营地涉税事项反馈表模板(精选干货)

经营地涉税事项反馈表纳税人名称纳税人识别号(统一社会信用代码)跨区域涉税事项报验管理编号税跨报〔〕号实际经营期间自年月日起至年月日货物存放地点合同包含的项目名称预缴税款征收率已预缴税款金额实际合同执行金额开具发票金额(含自开和代开)应补预缴税款金额合计金额经办人:纳税人(盖章):年月日税务机关意见:经办人:税务机关(盖章):年月日【填表说明】1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报.国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存.3.“纳税人识别号(统一社会信用代码)"栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点"栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号.若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率"栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

...... 感谢聆听 ......。

经营地涉税事项反馈表-模板之欧阳道创编

经营地涉税事项反馈表

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

经营地涉税事项反馈表

根据《国家税务总局关于明确跨区域涉税事项报验管理相关问题的公告》(国家税务总局公告2018年第38号)第五条规定,纳税人跨区域经营活动结束后,应当结清经营地税务机关的应纳税款以及其他涉税事项,向经营地的税务机关填报《经营地涉税事项反馈表》。

经营地的税务机关核对《经营地涉税事项反馈表》后,及时将相关信息反馈给机构所在地的税务机关。

纳税人不需要另行向机构所在地的税务机关反馈。

为贯彻落实国务院深化“放管服”改革的决策部署,进一步方便纳税人办理税收业务,优化税收营商环境,按照《国家税务总局关于进一步深化税务系统“放管服”改革优化税收环境的若干意见》(税总发〔2017〕101号)的总体安排,税务总局编制了《办税事项“最多跑一次”清单》(以下简称《清单》),现予以发布,并就有关问题公告如下:一、办税事项“最多跑一次”,是指纳税人办理《清单》范围内事项,在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

二、对《清单》所列办税事项,各地税务机关应全面实现“最多跑一次”。

各省国税机关和地税机关可通过推行网上办税、邮寄配送、上门办税等多种方式,在税务总局《清单》的基础上增列“最多跑一次”办税事项,分别形成本地国税局、地税局的办税事项“最多跑一次”清单并向社会公告实施。

三、各地税务机关在推行“最多跑一次”改革的同时,应积极落实税务总局深化“放管服”的要求,大力推进网上办税,努力实现办税“不用跑”。

四、省税务机关要针对“最多跑一次”办税事项的报送资料、办理条件、办理时限、办理方式及流程等编制办税指南并进行公示和宣传,便于纳税人掌握,顺利推进办税事项“最多跑一次”改革。

五、税务总局将根据政策变化适时调整《清单》,在国家税务总局官方网站公布。

六、本公告自2018年4月1日起施行。

特此公告。

经营地涉税事项反馈表-模板之欧阳光明创编

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经营地涉税事项反馈表-模

板

-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

经营地涉税事项反馈表

【填表说明】

1.本表由纳税人在跨区域经营活动结束时填写,向经营地的国税机关填报。

国税机关受理后,纳税人可索取《税务事项通知书》(受理通知)。

2.本表一式一份,经营地的国税机关留存。

3.“纳税人识别号(统一社会信用代码)”栏,未换领加载统一社会信用代码营业执照的纳税人填写原15位纳税人识别号,已领用加载统一社会信用代码营业执照的纳税人填写18位统一社会信用代码。

4.“跨区域涉税事项报验管理编号”栏填写原《跨区域涉税事项报告表》中注明的管理编号。

5.“实际经营期间”栏填写实际经营开始日期和经营结束日期。

6.“货物存放地点”栏填写跨区域经营货物的具体存放地点,要明确填到区、街及街道号。

若无跨区经营货物的,此栏不需要填写。

6.“预缴税款征收率”栏按预缴税款时适用的征收率填写。

7.“已预缴税款金额”栏填写已向经营地国税机关预缴的增值税税款的累计金额(金额单位:元,下同)。

8.纳税人在向经营地的国税机关预缴税款后,应当及时向经营地的地税机关申报缴纳相应的税费。

纳税人结清经营地的国税机关、地税机关应纳税款以及其他涉税事项后,才能向经营地的国税机关填报本表。