证券投资学第4章最优投资组合理论-PPT文档资料

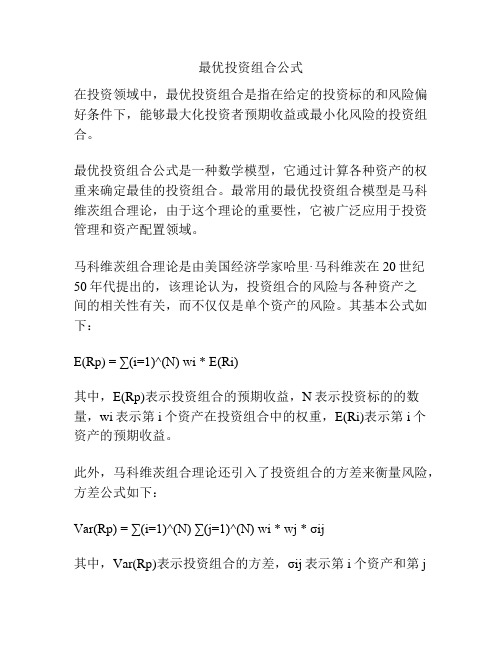

最优投资组合公式

最优投资组合公式在投资领域中,最优投资组合是指在给定的投资标的和风险偏好条件下,能够最大化投资者预期收益或最小化风险的投资组合。

最优投资组合公式是一种数学模型,它通过计算各种资产的权重来确定最佳的投资组合。

最常用的最优投资组合模型是马科维茨组合理论,由于这个理论的重要性,它被广泛应用于投资管理和资产配置领域。

马科维茨组合理论是由美国经济学家哈里·马科维茨在20世纪50年代提出的,该理论认为,投资组合的风险与各种资产之间的相关性有关,而不仅仅是单个资产的风险。

其基本公式如下:E(Rp) = ∑(i=1)^(N) wi * E(Ri)其中,E(Rp)表示投资组合的预期收益,N表示投资标的的数量,wi表示第i个资产在投资组合中的权重,E(Ri)表示第i个资产的预期收益。

此外,马科维茨组合理论还引入了投资组合的方差来衡量风险,方差公式如下:Var(Rp) = ∑(i=1)^(N) ∑(j=1)^(N) wi * wj * σij其中,Var(Rp)表示投资组合的方差,σij表示第i个资产和第j个资产之间的协方差。

为了达到最优投资组合,投资者需要在预期收益和风险之间做出权衡。

马科维茨通过引入风险厌恶系数(λ)来控制风险和收益的权衡关系,从而得到最优投资组合。

最优投资组合可以通过求解以下公式得到:min λ * Var(Rp) - E(Rp)约束条件如下:∑(i=1)^(N) wi = 1wi ≥ 0该优化问题需要使用数学优化算法进行求解,例如线性规划、二次规划或有效前沿算法等。

在实际应用中,投资者可以通过历史数据或专业机构提供的数据来估计资产的预期收益和风险。

通过不断调整投资组合的权重,投资者可以根据自身的风险偏好和投资目标来选择最优投资组合。

需要注意的是,最优投资组合公式仅是一个数学模型,其结果可能受到多种因素影响,包括资产预期收益和风险的准确性、相关性的变化、投资者的风险偏好以及投资时段等。

证券投资学 第4章 基金

二、证券证券投资基金的产生与发展

证券证券投资基金起源于19世纪60年代,迄今 为止,它大致经历了产生、发展、成熟三个阶段。

1.1868年至1920年是证券证券投资基金的产生 阶段

2.1921年至20世纪70年代是证券证券投资基金 的发展阶段

3.20世纪80年代以后是证券证券投资基金趋于成 熟的阶段

础,但也有市场供求等多种因素来确定。所以,封闭 式基金单位交易过程中经常会出现溢价或折价的现象 。

4. 委托与交收

同买卖股票一样,投资者可通过证券营业部委托 申报或通过无形报盘。电话委托申报买卖基金单位,

委托、成交具有以下特点: (1)基金单位的买卖委托 基金单位的买卖委托采“公开、公平、公正”的原 则和 “价格优先、时间优先”的原则。

受益人。受益人即受益凭证持有人,即投资者。他们购 买了收益凭证,参加基金投资,成为契约当事人之一, 享有获得收益等项权利。

契约型证券投资基金的三方当事人之间存在着这样一种 关系: 委托人依照契约运用信托财产进行投资

受托人依照契约负责保管信托财产

投资者依照契约享受投资收益

(二)公司型基金

公司型证券投资基金是依据公司法而成立证券投 资基金。即委托人发起组织以投资为目的的投资公司 或叫基金公司,发行证券投资基金股份,投资者购买 公司股份、参与共同投资的信托财产形态。

其结构通常包括三个当事人: 委托人 受托人 受益人

委托人。是证券投资基金的设定人,即设定、组织各种 基金的类型,发行受益凭证,把所筹资金交由受托人管 理,并对所筹资金进行具体投资运用。

受托人。即接受委托管理基金财产者,一般为信托公司 或银行。根据信托契约规定,具体办理证券、现金的管 理及其它有关的代理业务和会计核算业务。

最优投资组合选择PPT课件

2 p

p2 M 2

因此,对于分散好的投资组合,就是要最小化 p

第6页/共39页

计算最优投资组合权重

计算出股票期望收益和风险水平后,就可以用PROC LP来找出在 最大可接受风险的前提下收益最大的投资组合权。该线性规划问题为以下 形式:

最大化:c'x 条件:Ax b 其中:li xi ui

•var col1 col2 col3;

•title 'Markowitz 模型';

•q u i t ;

第17页/共39页

计算股票投资组合的平均收益

•一 般 说 来 , 两 种 股 票 投 资 组 合 的 收 益 用 以 下 方 法 计 算 :

Rp x R1 (1 x) R2

/*数据集COV_OUTl1中,增加变量X,表示权重。例中,X从0到l, 步长为0.05。 */ data cov_out2(drop=_name_); set cov_out1; if _type_ ne 'MEAN' then delete; do x=0 to 1 by .05; output; end; rename col1=r000002 col2=r000007 col3=r000011; label x='投资组合的权重'; run;

•proc print data=lp_out4a; •title '整数规划'; •title2 '购买手数'; •r u n ; •注意,在PROC LP输出中,LOTS约束条件(限制投资金 额 ) 是 一 个 最 大 值 为 $第1 0130页0/0共03的9页不 等 式 约 束 。 在 这 $ 1 0 0 0 0 0

《证券投资学》实验》课件

研究期权定价理论以及期权在投资组合中的应 用。

股票投资基础知识

探讨ቤተ መጻሕፍቲ ባይዱ票交易的基本流程、股票评级机构及其 评级标准,以及股价波动原因及分析方法。

证券投资风险管理

了解风险与收益的关系、风险管理工具及其应 用以及投资组合的风险管理。

绩效评估

介绍投资绩效评估指标和方法。

结语

通过《证券投资学》实验的学习,希望大家能够更好地掌握股票投资的基本 知识、投资组合的构建与优化、证券投资风险管理以及期权投资分析等方面 的内容,提高投资理财能力。

《证券投资学》实验》 PPT课件

这是《证券投资学》实验的PPT课件,旨在通过本实验帮助大家更好地了解股 票投资的基本知识、投资组合的构建与优化、证券投资风险管理以及期权投 资分析等内容,增强投资理财能力。

课件大纲

简介

介绍《证券投资学》实验的目的和内容。

投资组合构建与优化

学习投资组合构建的原理和投资组合优化的方 法。

证券投资学第4章最优投资组合理论115页

05.04.2020

证券投资学

• 证券组合理论的三个基本原理:

– 投资者厌恶风险,投资在风险证券需要风险 酬金

– 不同投资者对待证券组合风险-期望回报率 的态度不同,以效用函数来刻画

– 正确衡量一个证券的方式是看它对整个证券 组合波动的贡献。

05.04.2020

证券投资学

• Top-down analysis

• 期望回报率

– 利用回报率的期望值来刻画收益率

05.04.2020

证券投资学

• 1.1 证券组合的回报率

• 假设有 n种可得的不同资产,我们把初始财富分W 0

成 n份,投资到这 n种资产上,设 W i0 为投资在第 n

i 种资产上的财富, W0 Wi0 ;如果以比例表示,

则为 Wi0 n iW0 , i为投i1 资在第 i种资产上的财富

•

证券组合的期末预期价值=20,984元

• 证券组合的期望回报率=(20,984元-17,200元)/17,200元=22.00%

05.04.2020

证券投资学

– 在表4-1(2)中,先计算证券组合的期末期 望价值,再利用计算回报率的公式计算回报 率,即,从证券组合的期末期望价值中减去 投资的初始财富,然后用去除这个差。尽管 这个例子里只有三种证券,但这种方法可以 推广到多种证券。

线表示期望值。

05.04.2020

证券投资学

• 由于违约、通货膨胀、利率风险、再投 资风险等不确定因素,证券市场并不存 在绝对无风险的证券。

• 到期日和投资周期相同的国库券视为无 风险。

• 能够进行投资的绝大多数证券是有风险 的。

05.04.2020

证券投资学

• 风险

《最优投资组合理论》课件

资本资产定价模型(CAPM)

总结词

资本资产定价模型(CAPM)是一种用于评估风险和预期收益之间关系的投资组合理论 。

详细描述

CAPM认为资产的预期收益由两部分组成:无风险收益和市场风险溢价的线性组合。它 为投资者提供了评估风险和预期收益之间关系的方法,并帮助投资者理解市场对风险资

产的需求和供给。

套利定价理论(APT)

05 最优投资组合的实证分析

数据来源与预处理

数据来源

主要来自各大证券交易所、金融数据 库以及公开市场数据。

数据预处理

清洗数据、处理缺失值、异常值和重 复数据,确保数据准确性和完整性。

模型参数选择与调整

参数选择

根据投资目标和风险偏好,选择合适的 模型参数,如预期收益率、风险系数等 。

VS

参数调整

通过机器学习算法对市场数据进行实时分析,提高交易决策的准确 性和效率,降低交易成本。

研究动态最优投资组合策略

01

研究不同市场环境下的动态最优投资组合策 略

根据市场环境的变化,动态调整投资组合的配置比例究

根据投资者的风险偏好和收益目标,研究如何动态调整投 资组合以更好地满足投资者需求。

根据市场变化和投资组合表现,适时调整 模型参数,以实现最优投资组合。

模型评估与结果分析

模型评估

通过回测、蒙特卡洛模拟等方法评估模型的 有效性和稳健性。

结果分析

分析投资组合的实际表现与预期目标的差异 ,总结经验教训,优化投资策略。

06 最优投资组合理论的未来 研究方向

考虑市场非完全有效性的影响

投资者情绪对投资组合的影响

随着计算机技术的发展,现代投资组 合理论开始广泛应用,通过复杂的数 学模型和算法来优化投资组合。

证券投资学第4章 最优投资组合理论共115页

16.05.2020

证券投资学

• 证券组合理论的三个基本原理:

– 投资者厌恶风险,投资在风险证券需要风险 酬金

– 不同投资者对待证券组合风险-期望回报率 的态度不同,以效用函数来刻画

– 正确衡量一个证券的方式是看它对整个证券 组合波动的贡献。

16.05.2020

证券投资学

• Top-down analysis

•

证券组合的期末预期价值=20,984元

• 证券组合的期望回报率=(20,984元-17,200元)/17,200元=22.00%

16.05.2020

证券投资学

– 在表4-1(2)中,先计算证券组合的期末期 望价值,再利用计算回报率的公式计算回报 率,即,从证券组合的期末期望价值中减去 投资的初始财富,然后用去除这个差。尽管 这个例子里只有三种证券,但这种方法可以 推广到多种证券。

16.05.2020

证券投资学

• One interesting consequence of having these two conflicting objectives is that the investor should diversify by purchasing not just one security but

线表示期望值。

16.05.2020

证券投资学

• 由于违约、通货膨胀、利率风险、再投 资风险等不确定因素,证券市场并不存 在绝对无风险的证券。

• 到期日和投资周期相同的国库券视为无 风险。

• 能够进行投资的绝大多数证券是有风险 的。

16.05.2020

证券投资学

• 风险

– 利用回报率的方差或者标准差来度量

• 回报率

《最优投资组合理论》课件

投资组合的实现

实施方式

投资组合可以通过交易所、基金 等不同的实施方式来进行买卖和 持有。

交易成本

交易成本是投资组合实施的一个 重要考虑因素,包括佣金、印花 税等。

维护和更新

投资组合需要定期维护和更新, 以适应市场变化和投资目标的变 化。

投资组合优化的应用

风险控制

投资组合优化可以帮助投资者实现风险控制,减少投资组合的波动性。

最优投资组合理论基于现代投资组合理

约束条件

2

论 (MPT) 和资本资产定价模型 (CAPM) 等 经典理论。

投资组合优化需要考虑投资者所设定的

约束条件,如最大风险、最小回报等。

3

求解算法

通过数学模型和计算技术,可以求解最 优投资组合,例如线性规划和蒙特卡罗 模拟等方法。

风险和收益

投资组合的风险来源包括市场风险、系统风险和个别风险,可以通过波动率 等指标度量。 收益可以来自资本增值、股息和利息等,通常用年化回报率来度量。 投资组合的优化需要在风险和收益之间进行权衡,以实现最佳的投资结果。

资产分配

投资组合优化可以帮助投资者在不同资产之间分配资金,以实现最佳的资产配置。

期望收益与风险平衡

投资组合优化可以帮助投资者在追求高收益的同时,保持风险的可控范围内。

最优投资组合的挑战和限制

1 数据取样误差

投资组合优化的结果受限于输入数据的准确性和可靠性。

2 优化方法的局限性

不同的优化方法可能对不同的情况表现更为适用,没有一种方法适用于所有情况。

3 实施成本

投资组合优化需要付出一定的实施成本,包括时间、资源和人力等。

总结

最优投资组合理论的贡献

最优投资组合理论帮助投资者在风险和回报之间做 出明智的选择,提升投资效益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

•

证券组合的期末预期价值=20,984元

• 证券组合的期望回报率=(20,984元-17,200元)/17,200元=22.00%

14.03.2021

证券投资学

– 在表4-1(2)中,先计算证券组合的期末期 望价值,再利用计算回报率的公式计算回报 率,即,从证券组合的期末期望价值中减去 投资的初始财富,然后用去除这个差。尽管 这个例子里只有三种证券,但这种方法可以 推广到多种证券。

A

B

C

D

E

F

G

1 1.00 0.83 0.67 0.50 0.33 0.17 0.00

2 0.00 0.17 0.33 0.50 0.67 0.83 1.00

14.03.20ห้องสมุดไป่ตู้1

证券投资学

• 证券组合的期望回报率

rp1r12r2

14.03.2021

证券投资学

• 假设证券1、2收益率的相关系数为 ,则证券

线表示期望值。

14.03.2021

证券投资学

• 由于违约、通货膨胀、利率风险、再投 资风险等不确定因素,证券市场并不存 在绝对无风险的证券。

• 到期日和投资周期相同的国库券视为无 风险。

• 能够进行投资的绝大多数证券是有风险 的。

14.03.2021

证券投资学

• 风险

– 利用回报率的方差或者标准差来度量

• 期望回报率

– 利用回报率的期望值来刻画收益率

14.03.2021

证券投资学

• 1.1 证券组合的回报率

• 假设有 n种可得的不同资产,我们把初始财富分W 0

成 n份,投资到这 n种资产上,设 W i0 为投资在第 n

i 种资产上的财富, W0 Wi0 ;如果以比例表示,

则为 Wi0 n iW0 , i为投i1 资在第 i种资产上的财富

• 证券组合的初始市场价值=17,200元

总的份额=1.0000

14.03.2021

证券投资学

– 在表4-1(1)中,假设投资者投资的期间为 一期,投资的初始财富为17200元,投资者 选择A、B、C三种股票进行投资。投资者估 计它们的期望回报率分别为16.2%,24.6%, 22.8%。这等价于,投资者估计三种股票的 期 末 价 格 分 别 为 46.48 元 [ 因 为 (46.4840)/40=16.2%] , 43.61 元 [ 因 为 43.6135/35=24.6%] , 76.14 元 [ 因 为 76.1462/62=22.8%]。证券组合期望回报率有几种 计算方式,每种方式得到相同的结果。

14.03.2021

证券投资学

3.1 可行集

– 可行集

• 由N 种可交易风险证券中的任意 K 种形成的证 券组合构成的集合称为可行集。

– 在均值-标准差平面上来刻画可行集。

14.03.2021

证券投资学

例子:两种证券形成的可行集

– 假设证券1的期望回报率 r1 5%,标准差为

– 1 20% ;证券2的的期望回报率 r2 15%, 标准差为 2 40%。设由证券1、2形成的证 券组合 1,2 分别有

第四章 最优投资组合理论

14.03.2021

证券投资学

• 投资过程的两个重要任务:

– 证券分析和市场分析:评估所有可能的投资 工具的风险和期望回报率特性

14.03.2021

证券投资学

– 在对证券市场进行分析的基础上,投资者确 定最优的证券组合:从可行的投资组合中确 定最优的风险-回报机会,然后决定最优的 证券组合——最优证券组合理论

– 则证券组合 0 .230 2 .45 00 7 .30 6 0 的方5差为

0.0146 0.0187 0.0145 0 .2325

0 .230 2 .45 00 7 .30 6 0 0.05 187

0.0145

0.0854 0.0104

0.0104 0.0289

0 0

. .

4070 3605

• 选择的目标:使得均值-标准差平面上无差异曲 线的效用尽可能的大

• 选择的对象:均值-标准差平面上的可行集

14.03.2021

证券投资学

– The optimization technique is the easiest part of the portfolio construction problem. The real arena of competition among portfolio managers is in sophisticated security analysis.

14.03.2021

证券投资学

– (2)利用期末价格计算证券组合的期望回报率

• 证券 在证券组合 每股的期末

• 名称 中的股数 预期价值

总的期末预期价值

• A 100 46.48元 46.48元 100=4,648元

• B 200 43.61元 43.61元 200=8,722元

• C 100 76.14元 76.14元 100=7,614元

14.03.2021

VCVoa~rv2~r,1~r1

Co~rv1,~r2 Va~r2

C Coo~r~rvv12,,~r~rN N

Co~rvN,~r1 Co~rvN,~r2 Va~r2

证券投资学

– 证券组合的期望收益率和方差

• 给定证券组合 1,2, ,N T

– 期望回报率

– 方差

– 当证券的种类越来越多时,证券组合回报率的方差的 大小越来越依赖于证券之间的协方差而不是证券的方 差。

• 回报率

14.03.2021

证券投资学

• 由于期末的收益是不确定的,所以回报 率为随机变量。

• 价格与回报率之间是一一决定的关系, 给定价格,就可算出回报率,反过来, 给出了回报率,就可决定价格。

• 在以下的章节里,通常以回报率为研究 对象,并假设,字母(或者字母上加一

波浪线)表示随机变量,字母上加一横

– 在上表中,既可用(100,200,100)来表 示该证券组合,也可用(0.2325,0.4070, 0.3605)来表示。

14.03.2021

证券投资学

• 1.2 证券组合回报率的方差和标准差

– 方差

V(ra p ) rA A 2ABA BB B

22

22

A 2 A 2 2 A B A B B 2 B 2

• C 0.3605 22.85 0.3605 22.8%=8.22%

•

证券组合的期望回报率=22.00%

14.03.2021

证券投资学

– 在表4-1(3)中,把证券组合期望回报率表 示成各个股票期望回报率的加权和,这里的 权是各种股票在证券组合中的相对价值。

14.03.2021

证券投资学

– 既可以用证券组合中各种证券的数量来表示 证券组合,也可以用证券组合中各种证券所 占证券组合初始价值的份额来表示证券组合。

– (1)证券和证券组合的值

• 证券 在证券组合 每股的初始

在证券组合初始

• 名称 中的股数 市场价格

总投资

• A 100 40元 4,000元

• B 200 35元 7,000元

• C 100 62元 6,200元

市场价值中的份额

4,000/17,000=0.2325 7,000/17,200=0.4070 6,200/17,200=0.3605

14.03.2021

证券投资学

• One interesting consequence of having these two conflicting objectives is that the investor should diversify by purchasing not just one security but

的则份到额期末,,i由1 ii 产 1 生,的以收r益i 为表示1第rii种 W资i0 产的回报率或,

者 i W 0 1ri ,

n

组1合ri 的iW总0 收益为

从而该证券

i1

•

, 该证券组合的回报率为

14.03.2021

证券投资学

n

r iri i 1

14.03.2021

证券投资学

• 例子:表4-1:计算证券组合的期望回报率

14.03.2021

证券投资学

– (3)利用证券的期望回报率计算证券组合 的期望回报率

• 证券 在证券组合初 • 名称 始价值中份额

证券的 期望收益率

在证券组合的期望 回报率所起的作用

• A 0.2325 16.2% 0.2325 16.2%=3.77%

• B 0.4070 24.6% 0.4070 24.6%=10.01%

A

B

C

D E F G

Lower Bound

20%

10%

0

10% 20% 30% 40%

Upper Bound

20%

23.33%

26.67%

30% 33.33% 36.67% 40%

14.03.2021

证券投资学

证券组合收益率的标准差的上下界

rP

G

8.3%

下界 下界

5%

A

上界

P

14.03.2021

证券投资学

14.03.2021

证券投资学

• 证券组合理论的三个基本原理:

– 投资者厌恶风险,投资在风险证券需要风险 酬金

– 不同投资者对待证券组合风险-期望回报率 的态度不同,以效用函数来刻画

– 正确衡量一个证券的方式是看它对整个证券 组合波动的贡献。

14.03.2021

证券投资学

• Top-down analysis