2011年十月第四周武汉二手楼市走势

2011年武汉房地产市场月报

2011年5月武汉房地产市场月报第一章政策篇.........................................................................一、经济与政策......................................................................................二、行业动态..........................................................................................三、城建规划.......................................................................................... 第二章土地市场.....................................................................第三章本月商品房销售情况.................................................一、主城区销售量及销售单价..............................................................二、远城区销售量及销售单价..............................................................三、十大主城区对比.............................................................................. 第四章本月市场总结及未来市场预测...................................第一章政策篇一、经济与政策1、保障房建设用地供应计划翻倍,商品住宅用地供应计划大幅增加5月11日,国土资源部公布《2011年全国住房用地供应计划公告》,地据各地上报汇总,2011年全国住房用地计划供应21.80万公顷,与2010年全国住房用地供应计划(18.47万公顷)和实际供地量(12.63万公顷)相比,分别增加18%和72.6%,超过前两年年均实际供地量(10.17万公顷)。

2011年武汉市二手住房市场盘点

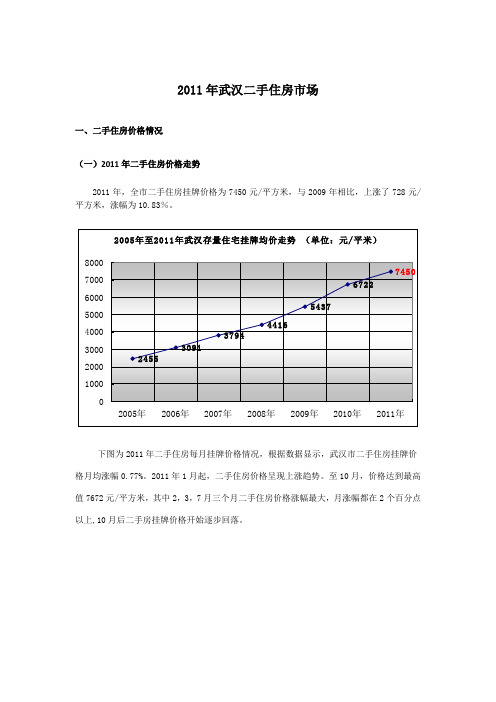

2011年武汉二手住房市场一、二手住房价格情况(一)2011年二手住房价格走势2011年,全市二手住房挂牌价格为7450元/平方米,与2009年相比,上涨了728元/平方米,涨幅为10.83%。

下图为2011年二手住房每月挂牌价格情况,根据数据显示,武汉市二手住房挂牌价格月均涨幅0.77%。

2011年1月起,二手住房价格呈现上涨趋势。

至10月,价格达到最高值7672元/平方米,其中2,3,7月三个月二手住房价格涨幅最大,月涨幅都在2个百分点以上,10月后二手房挂牌价格开始逐步回落。

(二)二手住房区域价格情况2011年,全市各区域挂牌价格均有不同幅度的上涨。

均价最高的片区为江岸区,平均价格8636元/平方米,其次是江汉区,平均价格8603元/平方米。

价格最低的区域为东西湖片区,平均价格5812元/平方米。

2011年各片区二手房住房价格情况从价格涨幅上来看,江岸区较去年同期上涨1664元/平方米,涨幅24.50%,武昌区涨幅25.23%。

其他区域除青山、洪山、东湖高新外涨价均超过20%,总体看汉阳及汉口涨幅超过武昌。

2011年武汉市二手住房区域价格情况2011年1月至2011年12月各区二手住房挂牌均价走势情况(三)二手住房折价率对比同区域新房和二手房价格,可以发现青山区和汉阳中心区的折旧水平最高。

二、二手住房销售情况2011年二手住房共成交23700套,与去年同期相比减少12086套,同比下降33.77%。

成交面积234.23万平方米。

平均每月成交了1975套,月均成交面积19.52万平方米。

过去24个月二手住房月成交量变化情况,20010年1月-2011年12月(一)分户型销售情况数据显示,2011年二手住房成交面积主要集中在60-90平方米,共成交11897套,占到全市总成交量的50.20%;其次是90-120平方米户型,成交5143套,占总成交量的21.77%;60平米以下的户型,成交4882套,占总成交量的20.62%;120-140平米户型共成交1113套,占全部成交量4.75%;140平方米以上共成交665套,占全部成交量2.76%。

武汉楼市2011年年报

武汉楼市2011年年报2011武汉楼市年报(一)楼市调控楼市调控进程2011年1月14日武汉市正式出台商品住房限购令本地家庭限新购一套房(1)自2011年1月15日起,暂定本市户籍居民家庭(包括夫妻双方及未成年子女,下同)及能够提供在本市纳税证明或社会保险缴纳证明的非本市户籍居民家庭只能在本市中心城区(七个主城区和东湖新技术开发区、武汉经济技术开发区)新购一套商品住房。

(2)不能提供在本市纳税证明或社会保险缴纳证明的非本市户籍居民家庭,暂停在本市中心城区购买新建商品住房。

(3)对违反规定购房的,不予办理房地产相关登记手续。

2011年2月12日湖北两会:推进房价与居民收入基本适应省“十二五”规划纲要草案中提出,“十二五”时期我省生产总值年均增长将达10%以上。

伴随着经济总量的提升,一系列民生举措也写进“十二五”的蓝图中:城乡三项基本医保参保率达95%;推进房价与居民收入基本适应;充分就业作为发展的优先目标;逐步统一城乡基本医保制度框架。

2011年2月24日汉版国八条出台:拥有两套住房将不能再买房外地人限一套武汉市自2011年2月23日起将原有住房限购政策调整为:暂定对已拥有1套住房的本市户籍居民家庭(包括夫妻双方及未成年子女,下同)、能够提供本市一年纳税证明或社会保险缴纳证明的非本市户籍居民家庭,限购1套住房(含新建商品住房和二手住房,下同);对已拥有2套及以上住房的本市户籍居民家庭、拥有1套及以上住房的非本市户籍居民家庭、无法提供一年本市纳税证明或社会保险缴纳证明的非本市户籍居民家庭,暂停在本市行政区域内向其出售住房。

2011年2月28日非住宅存量房首次增收个人所得税3%武汉市发布《关于进一步加强存量房转让有关税收征管问题的通知》,对存量房转让征收有关税收政策进行调整:文件规定,武汉首次对个人转让非住宅财产所得征收个人所得税及土地增值税。

同时采取“先税后证”的方法,必须依法缴纳土地增值税或出具免征证明,房产管理部门方可办理权属转移登记手续。

2011年武汉房地产市场运行情况通报(终稿1.19)

2011年武汉房地产市场运行情况通报前言2011年,我市认真贯彻国家关于房地产市场的一系列宏观调控政策,大力推进保障性住房建设,积极实施住房限购措施,坚决抑制投资投机性购房需求,全面强化市场监管,切实稳定住房价格,促进我市房地产市场持续健康发展。

自宏观调控政策实施以来,我市房地产市场整体保持平稳的发展态势,开发投资增幅回落,住房成交量小幅下滑,住房价格总体平稳,实现了全年房价控制目标,市场整体朝着调控预期方向发展。

一、市场运行基本状况(一)房地产开发投资情况2011年,房地产开发完成投资为1274.17亿元,同比增长25.2%,占全市社会固定资产投资29.9%;其中住房开发投资为737.31亿元,同比增长23.9%。

历年房屋(住房)开发投资走势图单位:亿元(二)房屋开发建设情况2011年,我市房屋施工面积为5961.06万平方米,同比增长17.6%;其中,新开工面积为2097.84万平方米,同比下降20.1%。

住房施工面积为4500.77万平方米,同比增长18.1%;其中,住房新开工面积为1583.01万平方米,同比下降18%,占房屋新开工面积的75.5%。

历年房屋(住房)施工面积走势图单位:万平方米历年房屋(住房)新开工面积走势图单位:万平方米2011年我市房屋竣工面积为1064.06万平方米,同比增长15.7%。

其中,住房竣工面积为921.98万平方米,同比增长25.7 %,占房屋竣工面积的86.6%。

历年房屋(住房)竣工面积走势图单位:万平方米2011年全市人均住房建筑面积达32.71平方米/人,比上年提高0.86平方米/人。

(三)土地有形市场成交情况2011年,全市土地市场累计(含中心城区、新城区及开发区,下同)成交土地557宗,土地面积3209.45公顷(合48142亩),同比减少7.7%;规划建筑面积5775.00万平方米,同比减少9.3%;成交金额615.88亿元,同比减少27.2%。

武汉市2011年国民经济和社会发展统计公报

武汉市2011年国民经济和社会发展统计公报武汉市统计局2012年2月29日2011年,在市委、市政府的领导下,全市上下认真贯彻执行中央宏观调控政策和省、市决策部署,积极应对各种不利因素的影响,努力推动经济社会科学发展、跨越式发展,经济增长平稳,结构调整加快,城市功能提升,社会事业进步,人民生活改善,全面完成年初确定的国民经济和社会发展预期目标,实现“十二五”规划良好开局。

一、综合初步核算,全年地区生产总值6756.20亿元,比上年增长12.5%。

其中,第一产业增加值198.70亿元,增长4.0%;第二产业增加值3254.02亿元,增长16.4%;第三产业增加值3303.48亿元,增长9.6%。

一、二、三产业比重2.9:48.2:48.9,与上年相比,第一产业下降0.2个百分点,第二产业上升2.7个百分点,第三产业下降2.5个百分点。

表1:2011年地区生产总值及其增长速度单位:亿元指标绝对数比上年增长(%)生产总值 6756.20 12.5第一产业 198.70 4.0第二产业 3254.02 16.4工业 2709.02 17.8建筑业 545.00 10.1第三产业 3303.48 9.6#交通运输、仓储和邮政业 355.18 14.1信息传输、计算机服务和软件业 163.38 9.5批发和零售业 686.22 10.8住宿和餐饮业 214.15 7.7金融业 386.82 2.6房地产业 342.26 6.3在全市生产总值中,公有制经济实现增加值3398.37亿元,比上年增长12.1%;非公有制经济增加值3357.83亿元,增长13.0%。

非公有制经济增加值占生产总值的比重49.7%,比上年提高0.5个百分点。

全市企业总数19.31万户,比上年增加1.74万户。

其中,私营企业16.29万户,当年新增3.13万户。

个体工商户40.48万户。

个体、私营企业从业人数191.57万人,增加32.63万人。

武房指数报告2011Q

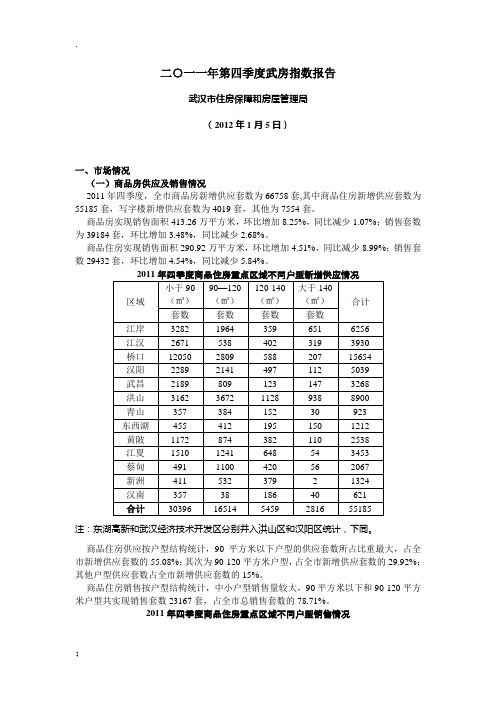

二○一一年第四季度武房指数报告武汉市住房保障和房屋管理局(2012年1月5日)一、市场情况(一)商品房供应及销售情况2011年四季度,全市商品房新增供应套数为66758套,其中商品住房新增供应套数为55185套,写字楼新增供应套数为4019套,其他为7554套。

商品房实现销售面积413.26万平方米,环比增加8.25%,同比减少1.07%;销售套数为39184套,环比增加3.48%,同比减少2.68%。

商品住房实现销售面积290.92万平方米,环比增加4.51%,同比减少8.99%;销售套数29432套,环比增加4.54%,同比减少5.84%。

注:东湖高新和武汉经济技术开发区分别并入洪山区和汉阳区统计,下同。

商品住房供应按户型结构统计,90平方米以下户型的供应套数所占比重最大,占全市新增供应套数的55.08%;其次为90-120平方米户型,占全市新增供应套数的29.92%;其他户型供应套数占全市新增供应套数的15%。

商品住房销售按户型结构统计,中小户型销售量较大,90平方米以下和90-120平方米户型共实现销售套数23167套,占全市总销售套数的78.71%。

2011年四季度商品住房重点区域不同户型销售情况大,共实现销售8576套,占全市总销售套数的29.14%;其次是4000元/平方米以下的商品住房共实现销售7786套,占全市总销售套数的26.45%。

2011年四季度,商品房综合平均价格为6891.27元/平方米,环比下降0.81%。

商品房价格指数为2404.48点。

商品住房平均价格为6470.36元/平方米,环比上升1.26%。

其中,多层均价为5035.24元/平方米,小高层均价为4843.77元/平方米,高层均价为6724.99元/平方米。

商品住房价格指数为3339.73点。

点。

(三)存量房交易情况存量房综合物业交易面积为70.31万平方米,环比减少6.33%,同比减少34.39%;交易套数为6069套,环比减少16.44%,同比减少43.09%。

2011楼市回顾(一季度篇)

2011楼市回顾(一)范黧临近年终,回顾这一年的房地产市场,不禁感慨良多,在市场对政策松还是不松,房价降还是不降仍在争论之际,我觉得有必要先回顾一下2011年的房地产市场。

当然仅仅简单复述楼市的走势是很简单的,但也是很没意义的,更重要的是看看这一年市场兴衰幕后的原因究竟是什么。

由于篇幅较长,我将分几篇文章来叙述,大致会以季度为分界,当然也不局限于此。

一、疯狂的1月2011年,上海及全国的市场是从疯狂开始的。

1月,上海商品住宅成交量达到8359套,成交面积100万方,成交均价23947元/㎡,分别比10年同期上涨了62%、57%和14%。

如此高的成交量价,我们要从2010年3季度追溯。

2010年4月17日出台的房产调控政策到了7、8月份逐渐被市场消化,不但成交量逐渐回升,前期打折促销的项目价格也逐渐回到甚至超过了调控前的水平,于是,9月29日,中央出台了第二轮调控政策。

第二轮调控的典型特征是限购。

按照当时的猜测,所有的一线城市和房价较高的二线城市几乎均难逃限购的结局。

市场的反应出乎当政者的意料,购房者(确切的说是高端购房者和投资者)对政策作出的反应不是观望,而是加速买入。

由于当时购房者对楼市的预期并没有改变,8月起的楼市复苏更让人们坚信调控对房价的遏制作用有限。

在限购势在必行的情况下,大家想到的首先是珍惜目前还能购房的有限时间,加速采购。

于是,从中央限购令出台到各地政策最终落地的这段时间内,各个可能限购的城市高端住宅成交量疯狂增长。

由于上海等部分城市限购令在国庆假期及时出台,市场并未出现过大的波动,但商品住宅均价也已从9月的21013元/㎡上涨到了10月的22262元/㎡,涨幅6%,类似的,杭州9月均价20344元/㎡,11月21513元/㎡,涨幅6%;深圳9月均价20037元/㎡,10月涨到21513元/㎡,涨幅7%。

然而一些政策出台较晚的城市均价出现了剧烈波动。

以11月4日限购方才落地的苏州为例,2010年9月,苏州商品住宅成交均价10470元/㎡,而2010年10月均价即达到11532元/㎡,环比涨幅达10%,豪宅相对较多的苏州工业园区显得更不淡定,均价从8月的11888元/㎡直涨到10月的13779元/㎡,涨幅16%,其中,10月单周均价甚至达到过17703元/㎡的高位。

2011年上半年武汉市土地成交情况简析

2011年上半年武汉市土地成交情况简析武汉克而瑞一、2011年上半年武汉市土地成交概况武汉市上半年土地总成交建面为1285万方(不含4个远郊区:蔡甸、江夏、黄陂、新洲,且不含工业用地),接近09年全年水平,但受政策影响仅完成全年计划26%。

其中三环内共成交87宗地块,成交建面为1075万方。

三环内:洪山、汉阳、江岸是土地成交主要区域;其中汉阳、洪山是城中村改造比较集中的区域,楼面地价相对较低;核心的中央商务区、绝对的区域优势和成熟的配套使得江汉区出让楼面地价高居首位,其中位于江汉区常青路与后襄河北路交汇处A地块以武汉市最高楼面价8778元/平米被武汉西北湖地产开发有限公司所得。

市中心土地资源稀缺,供应主要源自旧城改造;一二环间和二三环间是土地供应的主要区域,土地竞争区域向外继续转移。

综合性用地占一半以上,商业用地比重略有减少,宏观政策的调整,经济形势的变化对开发企业提出了更大的挑战;商业地产在刚刚进入高速的发展阶段后,不得不面对遭遇调整的市场。

651 万方, 61%388万方, 36%35万方, 3%各环线成交建面(万方)二三环间一二环间一环内600 , 56%396 , 37%53 , 5%26 , 2%各类型用地成交建面(万方)综合居住商业其他二、重点开发商上半年拿地情况万科、保利等大型企业积极拿地;中海等外地开发商伺机进驻武汉,而武汉凯乐、城开等本地开发商也在积极抢占武汉市场,预计下半年各开发商对土地市场的追逐更加激烈,但受到政策影响,拿地的方式更加微妙。

2011年1-6月企业拿地面积排行榜:2011年1-6月企业拿地金额排行榜:三、2011年下半年土地供应预测1、下半年第一次土地出让及成交情况分析:武汉下半年土地供应8月16日开闸,有22幅地块公开出让。

此次公开出让是武汉土地市场下半年以来的首次土地拍卖,也标志着下半年土地放量供应正式开始。

此次出让土地共22块,总用地面积约102万方,可建建筑面积约224万方。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

十月第四周武汉二手楼市走势

一、二手住宅价格情况

10月第4周(10月20日-10月26日),据亿房网研究中心的统计数据显示,武汉二手住宅平均价格为4466.95元/平方米,与上周相比,下降了1.79元/平方米,环比降幅为0.04%。

2011年8月第4周至10月第4周武汉存量住房成交情况

(单位:元/平方米)

4466.95

4468.74

4463.83

4458.03

4462.05

4467.414471.88

4473.674478.15

4481.29

4400

4425

4450

4475

4500

8月

第

4周

8月

第

5周

9月

第

1周

9月

第

2周

9月

第

3周

9月

第

4周

10月

第

1周

10月

第

2周

10月

第

3周

10月

第

4周

二、二手住宅各区域价格情况

10月第4周,武汉市主要区域二手住宅均价为5490.85元/平方米,与上周相比,下降了4.40元/平方米,环比降幅为0.08%。

受调控政策以及银行加息的影响,再加上因地理、交通、各城区发展水平、住宅本身新旧程度的不同等各个因素,各地段之间的二手住宅价格均存在着一定的差异。

10月第4周各区域二手住宅均价如下:

2011年10月第4周全市各区域存量住房情况

(单位:元/平方米)

5706.60

4948.47

4164.85

6572.84

4904.79

5412.11

5142.547164.53

5634.75

5114.79

4000

450050005500600065007000

7500汉口

中

心

片

区

古

田

片

区

二七

、

后湖

片

区

东

西

湖

片

区

武昌

中

心

片

区

青

山

片

区

南

湖

片

区

关

山

片

区

汉阳

中

心

片

区

沌

口

片

区

三、各区域二手住宅交易情况

2011年10月第4周武汉市二手住宅共成交了413套,与10月第3周相比减少了29套,环比降幅为6.56%,平均每天成交量为59套。

2011年10月第4周全市各区域存量住房销售情况

(单位:套)

31

33

21

89

10

31

44

56

20

78

20406080100120汉

口中

心片

区

古

田片

区

二

七、

后湖

片区

东

西湖

片

区

武

昌中

心片

区

青

山片

区

南

湖片

区

关

山片

区

汉

阳中

心片

区

沌

口片

区

四、10月第4周全市重点区域二手房不同户型销售情况

从各区域不同户型住宅销售套数来看,60-90平方米的户型成交量最大,共成交了221套,占到全市销售套数的53.61%;其次是60平方米以下的户型,共成交了94套,占全市总销量的22.74%;90-120平方米的户型成交了71套,占全市总销量的17.16%;120-140平方米的成交了18套,占全市总销量的4.36%;140平方米以上成交了9套,占比为2.13%。

2011年10月第4周全市重点区域二手房不同户型销售情况

22.74%

53.61%

17.16%

4.36%

2.13%

小于60(平方米)60-90(平方米)90-120(平方米)120-140(平方米)大于140(平方米)。