起征点新个税工资收入计算表

2024个税速算扣除数

2024个税速算扣除数根据中国国家税务总局于2024年发布的最新个税速算扣除数,个税速算扣除数的计算公式如下:速算扣除数=应纳税所得额×适用税率-速算扣除数其中,适用税率根据不同级次设置,根据2024年个人所得税税率表来确定。

个税速算扣除数是为了简化个人所得税计算过程而设定的一项数额,用于扣除税前收入计算个人所得税应纳税额。

个税速算扣除数的具体计算过程可以分为以下几步:步骤1:计算应纳税所得额应纳税所得额=年收入-扣除费用-五险一金-专项扣除-其他项扣除年收入是指个人一年的收入总额,包括工资、奖金、股权收入等。

扣除费用是指个人在取得收入过程中产生的费用,例如办公费用、差旅费等。

五险一金是指个人缴纳的社会保险费用和住房公积金等。

专项扣除是指根据国家规定的支出项目,可以进行一定数额的扣除,例如子女教育、赡养老人等。

其他项扣除是指一些特定个人支出的扣除,例如住房贷款利息等。

步骤2:查找适用税率根据2024年个人所得税税率表,查找适用税率。

税率表的级次越高,适用税率越高。

步骤3:计算个税速算扣除数根据步骤1中计算出的应纳税所得额和步骤2中查找的适用税率,可以计算个税速算扣除数。

举个例子来说明个税速算扣除数的计算过程:假设人的年收入为10万元,扣除费用为1万元,五险一金为2万元,专项扣除为1万元,其他项扣除为5000元,适用税率为10%。

那么,应纳税所得额为:应纳税所得额=10万元-1万元-2万元-1万元-5000元=5.5万元根据适用税率表可知,适用税率为10%,根据计算公式可得个税速算扣除数为:个税速算扣除数=5.5万元×10%-速算扣除数为了计算速算扣除数,需要根据适用税率表查找相应级次的速算扣除数。

以2024年为例,根据国家税务总局发布的个税速算扣除数表,级次与速算扣除数的对应关系如下:级次(起征点)速算扣除数(元)起征点以下03000元以下1500个税速算扣除数=5.5万元×10%-2755元=5500元-2755元=2745元因此,该人的个税速算扣除数为2745元。

新个税EXCEL计算公式

新个税EXCEL计算公式新个税计算公式是根据应纳税所得额来计算税款的,公式如下:应纳税所得额=税前收入-五险一金-起征点税款=应纳税所得额×税率-速算扣除数其中,税前收入是个人的工资薪金收入,五险一金是指个人缴纳的养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金的金额。

起征点是指不需要缴纳个人所得税的最低收入标准。

新个税法规定的税率分为七个级别,分别是3%、10%、20%、25%、30%、35%、45%。

速算扣除数是减轻计税人税负的措施,用来减少纳税人计算时的复杂度。

下面以一个例子来说明如何使用新个税Excel计算公式:假设人的税前收入为8000元,五险一金为1000元,起征点为3500元。

首先,计算应纳税所得额:然后,根据应纳税所得额和税率来计算税款:税款=3500×3%-0=105元因为应纳税所得额在最低级别所以速算扣除数为0。

所以,该人的税款为105元。

在Excel中,可以使用IF函数和VLOOKUP函数来实现这个计算公式。

假设A1单元格是税前收入,B1单元格是五险一金,C1单元格是起征点,D1单元格是应纳税所得额,E1单元格是税率,F1单元格是速算扣除数,G1单元格是税款。

公式如下:D1=A1-B1-C1E1=VLOOKUP(D1,税率表,2,TRUE)F1=VLOOKUP(D1,速算扣除数表,2,TRUE)G1=D1*E1-F1其中,D1单元格使用减法计算,税率表和速算扣除数表可以事先准备好并使用VLOOKUP函数进行查找。

这样就可以在Excel中方便地计算个人所得税了。

需要注意的是,这个计算公式是一个简化版,实际的个人所得税计算中还有其他的规定和调整,例如特殊扣除和税收优惠政策等。

因此,在实际使用时需要根据个人情况和最新法规进行调整和计算。

总结起来,新个税Excel计算公式可以通过应纳税所得额和税率来计算税款。

使用IF函数和VLOOKUP函数可以方便地在Excel中实现这个计算。

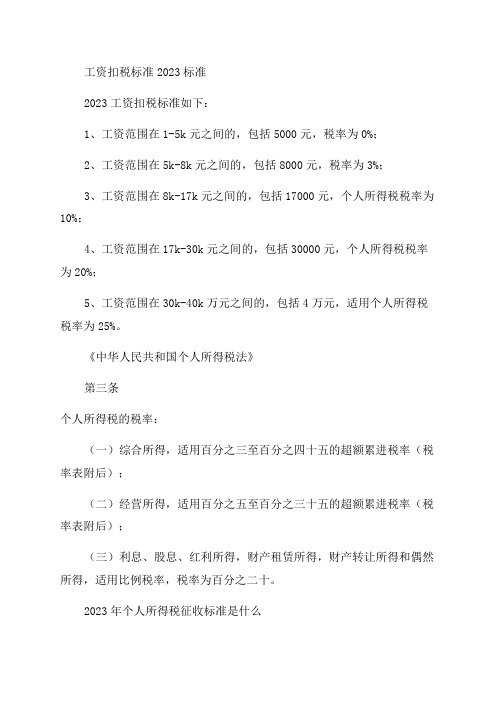

个人工资税收标准20232023个人工资交税标准及2023年个人工资税收标准

工资扣税标准2023标准2023工资扣税标准如下:1、工资范围在1-5k元之间的,包括5000元,税率为0%;2、工资范围在5k-8k元之间的,包括8000元,税率为3%;3、工资范围在8k-17k元之间的,包括17000元,个人所得税税率为10%;4、工资范围在17k-30k元之间的,包括30000元,个人所得税税率为20%;5、工资范围在30k-40k万元之间的,包括4万元,适用个人所得税税率为25%。

《中华人民共和国个人所得税法》第三条个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

2023年个人所得税征收标准是什么2023年工资扣除个税标准。

个人工资所得,应当按照法律规定的标准缴纳个人所得税。

具体标准如下:1、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;4、工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;5、工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;6、其他扣除个税的标准。

《中华人民共和国个人所得税法》第六条_应纳税所得额的计算:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

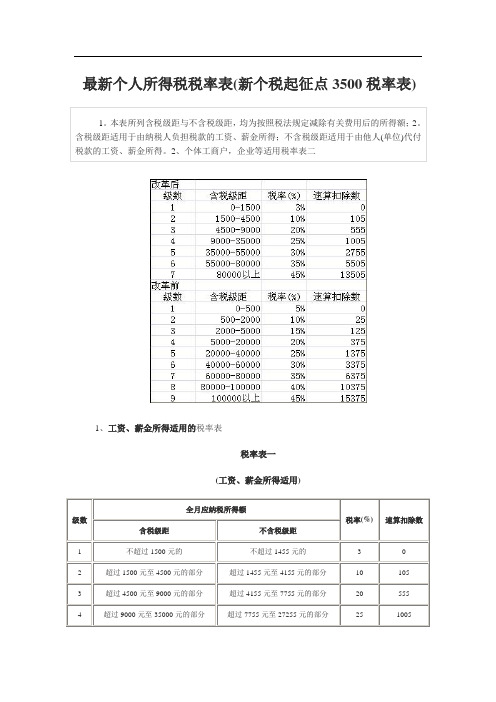

新个人所得税税率表

最新个人所得税税率表(新个税起征点3500税率表)1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2011年度应纳税额的计算方法如下:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

速收藏个税扣除标准2023税率表

速收藏个税扣除标准2023税率表个税扣除标准2023税率表根据《中华人民共和国个人所得税法》及其实施条例,2023年的个人所得税扣除标准和税率表如下:一、居民个人工资、薪金所得预扣率表级数全年应纳税所得额预扣率(%)速算扣除数1 不超过36000元 3 02 超过36000元至144000元的部分 10 25203 超过144000元至300000元的部分 20 169204 超过300000元至420000元的部分 25 319205 超过420000元至660000元的部分 30 529206 超过660000元至960000元的部分 35 859207 超过960000元的部分 45 181920二、居民个人劳务报酬所得、稿酬所得、特许权使用费所得预扣率表级数全年应纳税所得额预扣率(%)速算扣除数1 不超过36000元 3 02 超过36000元至144000元的部分 10 25203 超过144000元的部分 20 7120三、经营所得税率表级数全年应纳税所得额税率(%)速算扣除数1 不超过36000元的部分 5 02 超过36000元至144000元的部分 15 135053 超过14400元至3675万元的部分 35 4788.75 5455 8875 3.67 ÷(1+5%)=148.75 =÷(1+1%)=199.75 =÷(1+1%)=299.75 =÷(1+1%)=399.75 =÷(1+1%)=499.75 =÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.752023年的个税扣除标准及税率表可以在国家税务总局的官方网站或APP上查询并下载。

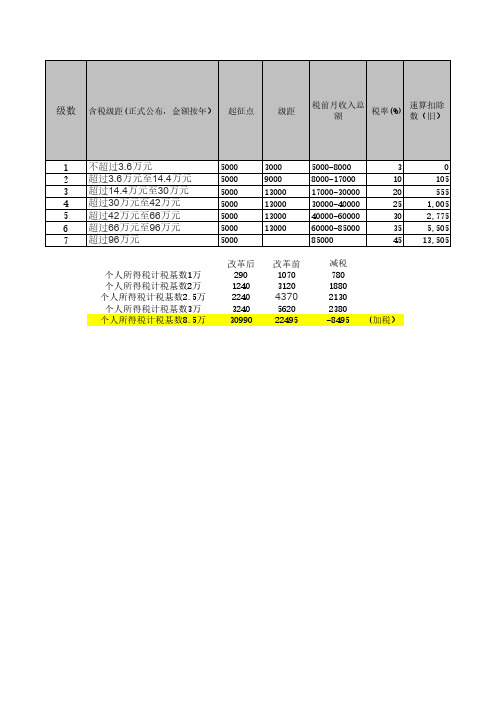

模板8:工资表模板(带最新个税计算公式)起征点5000

级距 税前月收入总 税率(%) 速算扣除

额

数(旧)

1 不超过3.6万元 2 超过3.6万元至14.4万元 3 超过14.4万元至30万元 4 超过30万元至42万元 5 超过42万元至66万元 6 超过66万元至96万元 7 超过96万元

5000 5000 5000 5000 5000 5000 5000

工资发放表

其它应扣

日期: 2018-09-01 代扣代缴部分(个人承担社会保险部分)

请假 迟到

养老保 医疗保 失业保 工伤 生育 住房公

小计

扣款 扣款

险

险 险 保险 保险 积金来自0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00

170.40 170.40 170.40

工资发放

制表单位: 序 姓名 号

应发工资

加班工

基本工资

津贴

资

绩效

1 张三 2 李四 3 王五

2200.00 2200.00 2200.00

800.00 800.00 1300.00 1000.00 7000.00 400.00 2000.00 12000.00 400.00

小计

其它应发 全勤 加班

小计 奖 补贴

改革后 290 1240 2240 3240 30990

改革前 1070 3120 4370 5620 22495

减税 780 1880 2130 2380 -8495

(加税)

速算扣除数 (新)

0 210

1110 1760 2410 3710 5010

表格已经代入函数,只需填入数值就能计算,(个人

工资薪金个人所得税税率表2023年

工资薪金个人所得税税率表2023年一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点5000元(外籍5000元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、居民个人劳务报酬所得说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、利息、股息、红利所得,偶然所得利息、股息、红利所得,偶然所得和其他所得适用20%的比例税率六、财产转让所得适用减除财产原值和合理费用后的余额,按比例税率20%征收。

七、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

八、体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

2023年个税税率表及速算扣除数

2023年个税税率表及速算扣除数工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%。

一、2023个税税率表全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3% 速算扣除数:02. 超过3000元至12000元的部分税率为: 10% 速算扣除数:2103. 超过12000元至25000元的部分税率为: 20% 速算扣除数:14104. 超过25000元至35000元的部分税率为: 25% 速算扣除数:26605.超过35000元至55000元的部分税率为: 30% 速算扣除数:44106.超过55000元至80000元的部分税率为: 35% 速算扣除数:71607.超过80000元的部分税率为: 45% 速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

如果工资超过5000元就开始纳税,工资越高税率越高,那么纳税金额就越多。

广东工资扣税标准表

广东工资扣税标准表根据国家税收政策规定,广东省的工资扣税标准表是广大工薪阶层关注的焦点之一。

工资扣税标准直接关系到个人的实际收入,因此对于每一位工作者来说,了解并掌握工资扣税标准是非常重要的。

下面我们将详细介绍广东省的工资扣税标准表,希望能够帮助大家更好地了解相关政策。

首先,我们需要了解的是广东省的个人所得税税率。

根据最新的税收政策规定,广东省的个人所得税税率分为7个级别,分别对应不同的工资收入范围。

具体税率如下:1. 不超过3000元,税率3%。

2. 超过3000元至12000元,税率10%。

3. 超过12000元至25000元,税率20%。

4. 超过25000元至35000元,税率25%。

5. 超过35000元至55000元,税率30%。

6. 超过55000元至80000元,税率35%。

7. 超过80000元,税率45%。

其次,我们需要了解的是广东省的个税起征点。

根据最新的政策规定,广东省的个税起征点为5000元。

也就是说,只有当个人的工资收入超过5000元时,才需要缴纳个人所得税。

在掌握了税率和起征点之后,我们可以通过以下步骤来计算个人所得税:1. 首先,计算个人的工资收入总额。

2. 然后,从工资收入总额中减去个税起征点。

3. 接下来,根据减去个税起征点后的工资收入总额,按照相应的税率进行计算,得出应缴纳的个人所得税金额。

需要注意的是,广东省的个人所得税还有一些特殊的扣除项,例如子女教育、赡养老人、住房贷款利息等,这些扣除项可以在计算个人所得税时进行相应的抵扣,从而减少应缴纳的税额。

总的来说,广东省的工资扣税标准表是根据国家税收政策制定的,对于工薪阶层来说具有重要的意义。

希望通过本文的介绍,能够帮助大家更好地了解广东省的个人所得税政策,合理规划个人财务,避免不必要的税收损失。

同时,也希望政府能够进一步完善税收政策,减轻工薪阶层的税收负担,促进经济社会的健康发展。

最新个人所得税税率表(个税起征点5000元)-个人所得税.doc

最新个人所得税税率表(个税起征点5000元)-个人所得税|华律办事直通车我国个人所得税起征点是5000元,那么个人所得税的税率是怎样的呢?请看下文了解。

个人所得税计算公式工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是5000,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-5000【举例】扣除标准:个税按5000元/月的起征标准算如果某人的工资收入为8000元,他应纳个人所得税为:(8000—5000)×3%—0=90(元)。

个人所得税税率表一(综合所得适用)1、全年应纳税所得额不超过36000元的,税率3%;2、全年应纳税所得额超过36000元至144000元的部分,税率10%;3、全年应纳税所得额超过144000元至300000元的部分,税率20%;4、全年应纳税所得额超过300000元至420000元的部分,税率25%;5、全年应纳税所得额超过420000元至660000元的部分,税率30%;6、全年应纳税所得额超过660000元至960000元的部分,税率35%;7、全年应纳税所得额超过960000元的部分,税率45%。

个人所得税税率表二(经营所得适用)1、全年应纳税所得额不超过30000元的,税率5%;2、全年应纳税所得额超过30000元至90000元的部分,税率10%;3、全年应纳税所得额超过90000元至300000元的部分,税率20%;4、全年应纳税所得额超过300000元至500000元的部分,税率30%;5、全年应纳税所得额超过500000元的部分,税率35%;个人所得税征收范围:工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得。