财务管理学第七版

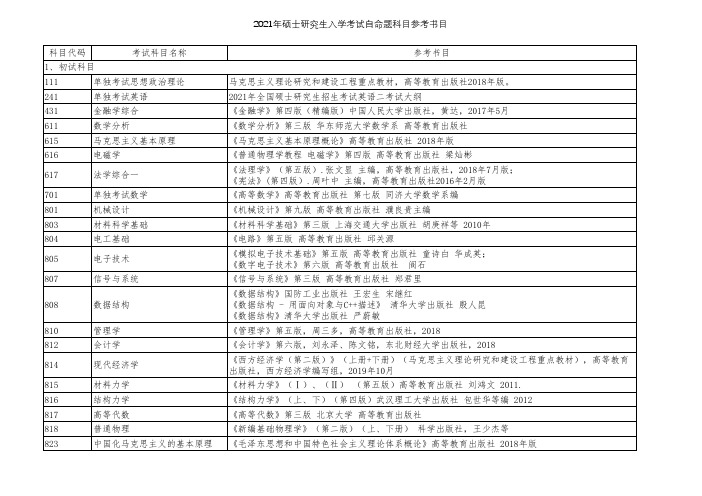

2021年硕士研究生入学考试自命题科目参考书目

111单独考试思想政治理论马克思主义理论研究和建设工程重点教材,高等教育出版社2018年版。

241单独考试英语2021年全国硕士研究生招生考试英语二考试大纲431金融学综合《金融学》第四版(精编版)中国人民大学出版社,黄达,2017年5月611数学分析《数学分析》第三版 华东师范大学数学系 高等教育出版社615马克思主义基本原理《马克思主义基本原理概论》高等教育出版社 2018年版616电磁学《普通物理学教程 电磁学》第四版 高等教育出版社 梁灿彬617法学综合一《法理学》(第五版).张文显 主编,高等教育出版社,2018年7月版;《宪法》(第四版).周叶中 主编,高等教育出版社2016年2月版701单独考试数学《高等数学》高等教育出版社 第七版 同济大学数学系编801机械设计《机械设计》第九版 高等教育出版社 濮良贵主编803材料科学基础《材料科学基础》第三版 上海交通大学出版社 胡庚祥等 2010年804电工基础《电路》第五版 高等教育出版社 邱关源805电子技术《模拟电子技术基础》第五版 高等教育出版社 童诗白 华成英;《数字电子技术》第六版 高等教育出版社 阎石807信号与系统《信号与系统》第三版 高等教育出版社 郑君里808数据结构《数据结构》国防工业出版社 王宏生 宋继红《数据结构 - 用面向对象与C++描述》 清华大学出版社 殷人昆《数据结构》清华大学出版社 严蔚敏810管理学《管理学》第五版,周三多,高等教育出版社,2018812会计学《会计学》第六版,刘永泽、陈文铭,东北财经大学出版社,2018814现代经济学《西方经济学(第二版)》(上册+下册)(马克思主义理论研究和建设工程重点教材),高等教育出版社,西方经济学编写组,2019年10月815材料力学《材料力学》(Ⅰ)、(Ⅱ) (第五版)高等教育出版社 刘鸿文 2011. 816结构力学《结构力学》(上、下)(第四版)武汉理工大学出版社 包世华等编 2012 817高等代数《高等代数》第三版 北京大学 高等教育出版社818普通物理《新编基础物理学》(第二版)(上、下册) 科学出版社,王少杰等823中国化马克思主义的基本原理《毛泽东思想和中国特色社会主义理论体系概论》高等教育出版社 2018年版1、初试科目827自动控制原理《自动控制原理》第五版 国防工业出版社 胡寿松833环境工程学《环境工程学》第三版 高等教育出版社 蒋展鹏836电工电子技术《电工学》(上下册)第七版 高等教育出版社 秦曾煌846工程力学《工程力学》李福宝,周丽楠,李勤.化学工业出版社,2019.847法学综合二《民法》(第七版),魏振瀛主编,北京大学出版社,高等教育出版社,2017年8月版;《民事诉讼法》(第五版)江伟主编,高等教育出版社,2016年7月出版849数据库原理及应用《数据库系统概论》第五版 高等教育出版社 王珊 萨师煊 2014851化工原理《化工原理》(上下册)天津大学出版社 夏清 贾绍义主编 2012年第二版《化工原理》(上下册)化学工业出版社 谭天恩、窦梅等编著 2013年第四版853微电子制造原理《硅集成电路工艺基础》(第二版)关旭东 北京大学出版社 2014年04月F401通信原理《通信原理》国防工业出版社 樊昌信F402金属材料及热处理《金属学与热处理》第二版 机械工业出版社 崔忠圻 覃耀春等 2017年F403经济学综合《国际贸易实务》机械工业出版社 张孟才 2012年版(2013年10月重印)《金融市场学》清华大学出版社,张薇薇,2017年7月《产业经济学》第四版高等教育出版社苏东水 2015年9月F404流体力学《流体力学》李福宝,李勤.冶金工业出版社,2009.F405传感器与检测技术《传感器与检测技术》机械工业出版社 高成等编,2015F406材料物理化学《物理化学》第四版 上海科学技术出版社 任素贞等 2013年F407企业管理学《企业管理概论》第六版,尤建新,高等教育出版社,2018F500政治理论教育部推荐高校马克思主义理论课最新教材(2018版),包括马克思主义基本原理概论,毛泽东思想和中国特色社会主义理论体系概论,当代世界经济与政治。

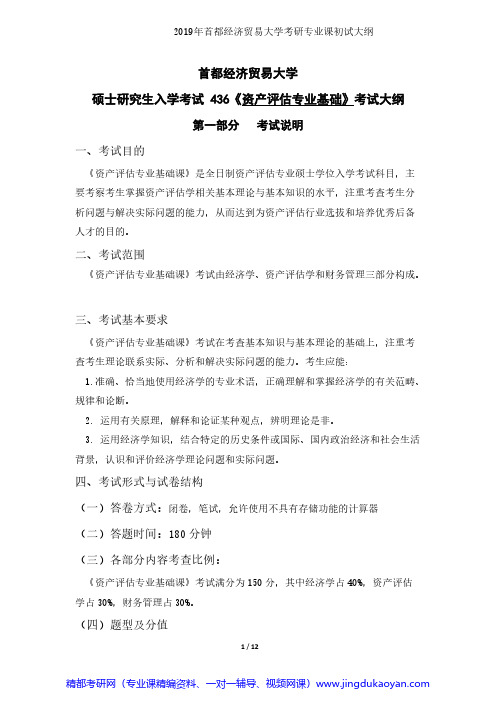

首都经济贸易大学436资产评估专业基础2019年考研专业课初试大纲

2019年首都经济贸易大学考研专业课初试大纲

首都经济贸易大学

硕士研究生入学考试436《资产评估专业基础》考试大纲

第一部分考试说明

一、考试目的

《资产评估专业基础课》是全日制资产评估专业硕士学位入学考试科目,主

要考察考生掌握资产评估学相关基本理论与基本知识的水平,注重考查考生分

析问题与解决实际问题的能力,从而达到为资产评估行业选拔和培养优秀后备

人才的目的。

二、考试范围

《资产评估专业基础课》考试由经济学、资产评估学和财务管理三部分构成。

三、考试基本要求

《资产评估专业基础课》考试在考查基本知识与基本理论的基础上,注重考

查考生理论联系实际、分析和解决实际问题的能力。

考生应能:

1.准确、恰当地使用经济学的专业术语,正确理解和掌握经济学的有关范畴、规律和论断。

2. 运用有关原理,解释和论证某种观点,辨明理论是非。

3. 运用经济学知识,结合特定的历史条件或国际、国内政治经济和社会生活背景,认识和评价经济学理论问题和实际问题。

四、考试形式与试卷结构

(一)答卷方式:闭卷,笔试,允许使用不具有存储功能的计算器

(二)答题时间:180分钟

(三)各部分内容考查比例:

《资产评估专业基础课》考试满分为150分,其中经济学占40%,资产评估

学占30%,财务管理占30%。

(四)题型及分值

1 / 12

精都考研网(专业课精编资料、一对一辅导、视频网课)。

浅谈浦东金桥事件的根由浅谈浦东金桥事件的根由

毕业论文题目:浅谈浦东金桥事件的根由目录1引言 (1)2浦东金桥事件 (1)2.1浦东金桥事件的内容 (1)2.2浦东金桥事件的影响 (2)3金桥事件分析 (2)3.1产生事件的内因 (2)3.2产生事件的内因 (3)4浦东金桥事件的启示 (3)4.1加强财务监督 (3)4.2金桥事件与财务监督 (4)5浦东金桥事件的教训 (4)结束语 (5)参考文献 (5)附件 (6)浅谈浦东金桥事件的根由[摘要]浦东金桥在2003年春节前夕的内部审计与稽核过程中,在银行年度对账的过程中发现了一件引起轰动的事情,子公司上海金桥出口加工区房地产发展有限公司约1500万左右的银行存款不翼而飞。

经调查某财务负责人涉嫌挪用公款所为,然而短短4年时间,浦东金桥确并没有发现,可见企业财务存在很大的问题。

为防止类似事件的发生,本文对浦东金桥事件进行分析并提出自己在财务方面的意见。

[关键词]财务管理财务监督1引言浦东金桥在2003年春节前夕的内部审计与稽核过程中,在银行年度对账的过程中发现了一件引起轰动的事情,子公司上海金桥出口加工区房地产发展有限公司约1500万左右的银行存款不翼而飞。

金桥房地产发展有限公司某财务负责人涉嫌挪用公款,遭拘捕。

该犯罪嫌疑人从1999年前就开始通过更改会计凭证等方式挪用公司资金,至今数额已达1500万元左右,且涉案金额1500万元只是公司的初步估算,目前还不能判断具体的损失金额。

我们对金桥事件进行,希望通过财务监督,揭示浦东金桥在财务活动、财务管理工作中存在的问题、不足,以及财务管理制度方面存在的薄弱环节,并有针对性地提出改进建议和补救措施,从而改善财务管理工作,提高财务工作质量。

通过财务监督,了解浦东金桥的各项财务活动是否符合有关法律、法规及制度的规定,有无违法乱纪现象,以促使企业自觉依法理财,保证企业财务活动的合法化及合理化,保证财政资金安全、合理、有效地使用。

2 浦东金桥事件2.1浦东金桥事件的内容每年的1月正是上海金桥出口加工区开发股份有限公司(浦东金桥,600639.SH)内部审计与制作年报的时间。

财政学课件

亚当· 斯密

2、20世纪20年代—70年代初,政府干预理论处于鼎 盛时期。

凯恩斯财政理论概括为: ①他首次系统地论证了财政赤字的经济合理性,冲击了古 典的“量入为出”原则。 ②在税收方面,着重分析了税收调节收入分配,变动私人 部门有效需求,从而调节经济运行的作用。

③在财政支出方面,论证了政府投资具有“倍数”扩张社 会总需求的作用。

授课人:游高端

一、参考书目

选定教材:

陈共:《财政学》(第七版),中国人民大学出版社, 2012年

主要参考教材:

哈维· 罗森:《财政学》(第八版),中国人民大学出 版社 大卫· N· 海曼:《财政学理论在政策中的当代应用》 (第八版),北京大学出版社,2006年。 马斯格雷夫:《财政理论与实践》(第五版),中国 财政经济出版社,2003年。 谭建立:《财政学》,人民邮电出版社,2010年

千方百计促进高校毕业生就业 《 人民日报海外版 》( 2011年06月02日 第 04 版) 本报综合新华社消息 国务院近日发出《关于进一步做好普通高等学 校毕业生就业工作的通知》。 通知指出,近年来,各地区、各有关部门认真贯彻落实党中央、国务 院的决策部署,做了大量工作,取得明显成效,高校毕业生就业形势 总体保持稳定。预计“十二五”时期,高校毕业生数量仍将持续增长, 促进高校毕业生就业任务依然十分繁重。各地区、各有关部门要继续 把高校毕业生就业摆在就业工作的首位,进一步加大工作力度,多渠 道开发就业岗位,完善相关政策措施,切实加强就业服务,千方百计 促进高校毕业生就业…

二、相关知识获取途径

财政方面新闻阅读网站:

财政部网站: 国家税务总局网站:

三、考核情况

平时成绩占30%,期末成绩占70%。

2019工商管理考研最全最详细解读,那些你不得不知的事儿

2019工商管理考研最全最详细解读,那些你不得不知的事儿2019考研的小伙伴们已经开始准备了,很多考生选择工商管理专业作为考研的目标,跨考考研老师将针对这一专业从以下几个方面进行分析,为2019考研的考生提供备考的参考。

1.工商管理专业简介工商管理类专业属于管理学中的一个大类,专业的知识范围较广,是一门跨自然科学、工程科学、技术科学以及人文社会科学的综合性交叉科学。

本专业旨在培养适应我国企业改革和发展需要,德、智、体全面发展,具有良好的知识结构,较高的管理素质和较强的创新精神,能独立从事企事业部门管理工作的管理人才。

(1)研究对象。

工商管理学科的研究对象主要是企业的经营管理活动,活动的效率、效果,以及与此相关的各类问题。

这些问题大致包括公司治理、生产运营、物流配送、组织行为与人力资源、财务与会计、市场营销与品牌创建、管理信息系统与互联网技术应用、技术创新管理、战略管理、服务管理等有关管理职能问题;企业产品或服务设计、采购、生产、运营、投资、理财、销售、战略发展等管理决策问题;企业作为一个整体与宏观社会、文化、政治、经济等外部环境之间的关系问题,以及企业创业、成长、危机及衰退等组织演进问题。

(2)学科基础理论。

工商管理学科基础理论主要包括经济学理论、管理学理论、行为科学理论、博弈论与决策论等。

首先,企业经营活动和管理决策在很大程度上受到宏观经济的影响,因此,经济学是工商管理学科的基础理论之一。

其次,经营管理活动和决策的主体是人,而人的个体或群体心理行为会影响企业的经营活动和管理决策,因此,行为科学同样成为工商管理学科的基础理论之一。

最后,本学科研究企业各种职能部门经营管理活动和管理决策,而在企业经营管理中面临复杂的内部代理问题和激烈的外部市场竞争,因此,博弈论和决策论近年来也逐步成为工商管理学科的基础理论之一。

由于工商管理学科内容的复杂性、交叉性、综合性和复杂性特征,各类专业还有自己一些独特的专业理论系统,主要包括财务与会计、生产运营管理、物流与供应链管理、组织行为与人力资源、技术管理、市场营销、企业战略管理等相关理论体系。

各院校MPAcc复试相关篇(山西、内蒙古、辽宁)

各院校MPAcc复试相关篇(山西、内蒙古、辽宁)【MPAcc中国网讯】以下是小编整理的山西、内蒙古、辽宁三个省MPAcc复试相关信息,如有错误或遗漏,欢迎同学们作补充。

山西篇山西大学一、复试科目财务会计与财务管理二、计分权重考生总成绩采取初试成绩与复试成绩进行加权的记分办法。

总成绩=初试总成绩/初试满分×100×60%+(复试笔试总成绩+面试成绩)/复试满分×100×40%。

山西财经大学一、复试参考书899政治理论不指定参考书,内容包括邓小平理论、“三个代表”重要思想、科学发展观、时事政治会计1.《基础会计学》中国财政经济出版社李端生2.《中级财务会计》中国财政经济出版社李玉敏3.《财务管理学》中国物价出版社郭泽光审计4.《基础会计学》中国财政经济出版社李端生5.《审计学》中国财政经济出版社吴秋生6.《中级财务会计》中国财政经济出版社李玉敏二、复试分数线(一)第一志愿达国家线人数超出计划的1.2倍的15个专业复试分数线按照计划的1:1.2来确定。

(二)第一志愿达国家线人数低于计划的1.2倍的其余31个专业的复试分数线为国家一区复试分数线。

三、复试成绩的使用1、复试成绩为复试各项考核成绩之和。

2、思想政治素质和道德品质考核及体检不计入总成绩。

考核结果不合格不予录取。

3、加试课程成绩不计入复试总成绩。

加试不及格者不予录取。

4、初试成绩和复试成绩按6:4比例折算形成总成绩。

四、总成绩计算公式:总成绩=初试成绩/500(或300)×100×60% + 复试成绩/300(或400)×100×40%。

内蒙古内蒙古大学一、会计专硕复试1.报考本专业的考生应具备会计学、财务管理学基础,复试时笔试会计学、财务管理学两门专业课,专业课复试不合格不予录取;2.同等学力不得跨专业报考本专业,并且国家英语四级成绩不低于425分,复试时加试基础会计学、财务会计学两门专业课。

2019会计硕士考研:中财MPAcc复试经验及参考书推荐

2019会计硕士考研:中财MPAcc复试经验及参考书推荐凯程苏苏老师给大家整理了中财会计硕士复试经验、复试内容、复习建议以及复试参考书推荐的相关内容,一起来看看吧~一、中财会计硕士复试:笔试中央财经大学会计学院开设的专业硕士项目共有两个专业:会计专硕(MPAcc全日制和非全日制)、审计专硕(MAad),复试大概在5天内的时间进行全部内容的考察。

两个专业的复试考试料目均相同。

复试中最为重要的可以说是专业课的笔试环节了,想必小伙伴们也是对此非常的担心,不过不要焦虑,凯程教育可以帮你们哦,帮你们整理出了重点,并联系了顺利通过考试有经验的“学长”、“学姐”们,向他们取取经,现在让我把复试专业课的笔试精华都一分享给你们吧首先我们要知道笔试成绩占复试总成绩的50%,笔试中的中级财务会计、成本管理会计、财务管理和审计学四科各占笔试的25%.考试时间2小时。

这四科中每科占25分,其中包括单选题5道多、选题5道、业务题1道,其中单选题每题1分、多选题每题2分、业务题每题10分。

二、中财会计硕士复试参考书《中级财务会计》陈志斌,经济科学出版社,2015第大版《成本管理会计》孟焰、刘俊勇,高等教育出版计,2016第二版《审计学》瑞玲,吴淡,经济科学出版社《财务管理学》荆新、王化成、刘俊彦,中国人民大学出版社,2015第七版三、中财会计硕士复试复习建议1.《中级财务会计》基本属于复试四科中复习内容最多、难度最大的一科同学1普遍反映复习《中级财务会计》的时间最长。

具体笔试和复试的考察中,考点十分细致,比如17年笔试真题中考察到的固定资产在建的分录、各个项目时候计人管理费用等。

复习参考用书将近600页,从中却只考5道单选、5道多选和一道业务题。

复习的时候要注重全面,突出重点,有的放矢。

这一科的复习主要以教材的例题为主,牢固掌握知识点,做至细致地记忆和理解最为重要。

一定要全面的复习,很多人在考前认为绝对不会考的知识点,在考试中往往会考到。

管理者必读的十本管理学书籍

管理者必读的十本管理学书籍管理者必读的十本管理学书籍:1.《有效的管理者》在这本薄薄的书里,现代管理学之父彼得德鲁克提出一个重要的定律:管理者的效率,往往是决定组织工作效率的最关键因素。

因此,在管理别人之前,你必须学会管理自己。

德鲁克也给出了有效管理者必须养成的五种习惯:正确统筹时间;致力于对外界的贡献;重视发挥长处,把工作建立在优势上;集中精力在少数主要领域;做有效地决策。

2.《孙子兵法》企业管理中,战略制定与管理具有举足轻重的地位。

虽然是一部兵书,但《孙子兵法》所蕴含的“兵者,诡道也”,“久暴师则国用不足”等战略思想经历2500余年检验,一直为历代政治家、军事家、商人等奉为至宝。

美国著名高等学府哈佛大学商学院也将《孙子兵法》融入MBA战略课程中。

3.《领导力21法则》“领导力就是领导力,不论你身在何处或从事怎样的工作。

时代在改变,科技也在不断地进步,文化也因为地域不同而有差异。

但是真正的领导原则却是恒定不变的……”美国著名领导力大师约翰?麦克斯韦尔如是说。

在本书中,麦克斯韦尔先生描述了影响力法则、过程法则、哈顿法则、根基法则在内的21项领导力法则,想拥有非凡的洞察力,想要修炼所向披靡的实战能力,马上开始21法则训练。

4.《基业长青:理想公司的成功理念》1994年,通过对包括惠普、宝洁、3M和索尼等18个行业领袖成功企业的研究,吉姆·柯林斯给出了伟大的公司何以伟大的答案:企业在发展过程中必须不断自我改革、自我反省,使优势成为公司的特性。

其人性化视角是本书的一大亮点。

5.《从优秀到卓越》2001年《商业周刊》十佳商业书。

吉姆·柯林斯耗费5年时间,对1965年来《财富》杂志列入500强的1400多家企业进行分析,得出令人震惊的研究成果——只有11家公司实现从优秀业绩到卓越业绩的跨越。

亚马逊书店评价本书说:“这是那种经理人和CEO们在若干年内需要一读再读的书。

”6. 《360度领导力》如果不是老板,你也可以领导吗?如果不是最高领导人,你的上司是个不好的领导者,你能充分发挥自己的影响力吗?约翰·麦克斯韦尔告诉你如何克服挑战,360度全方位运用技巧,对老板、同级、下层产生影响。

桂林电子科技大学教师编著教材一览表(2001-2013)

桂林电子科技大学教师编著教材一览表(2001-2013)教材、专著书目(按时间排序)2001年教材出版情况统计表序号教材名称主编副主编参编出版社出版时间1 离散数学邝锦棠(67.6)重庆大学出版社2001.82 C语言程序设计教程冯柳平(100)重庆大学出版社2001.73 电路及电子技术向荣(40)重庆大学出版社2001.114 多媒体技术夏定元(198)重庆大学出版社2001.115 现代管理统计学杨燚(31.39)广西师大出版社2001.102002年教材出版情况统计表序号书名主编姓名副主编姓名参编姓名出版社出版时间4 计算机组成原理陈智勇重庆大学2002.2 7 高等数学徐安农中国科学文化2002.7 10 机械设计唐良宝重庆大学2002.618 现代商务英语袁翔珠重庆大学2002.919 现代物流管理蔡翔重庆大学2002.920 货币银行学宋瑞敏重庆大学2002.921 财务管理学曾繁荣重庆大学2002.1022 国际市场营销学杨燚重庆大学2002.9 26 液气压传动与控制田玲重庆大学2002.3 29 国际金融金涛重庆大学2002.9 32 生产与运作管理蔡翔重庆大学2002.12 34 财政与税收袁翔珠重庆大学2002.12 2003年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间3 张量分析导引孔庆官中国天马图书2003.415 形式与政策张劲松、龙海平、陈小玉广西人民2003.522 会计电算化常启军重庆大学2003.7 24 毛泽东思想概论李雅丽广西师大2003.82004年教师出版教材情况一览表序号书名主编副主编参编出版社出版姓名姓名姓名时间3 单片机原理及应用赵利重庆大学2004.34 现代通信技术段吉海重庆大学2004.5 8 信号与系统王华重庆大学2004.411 电子商务法袁翔珠、宋志国重庆大学2004.912 高频电子线路段吉海重庆大学2004.1113 经济法学胡建新广西师范大学2004.7 19 电路原理王斌重庆大学2004.521 数字电路马杰重庆大学2004.722 市场营销管理严宗光国防工业2004.924 新英语(第1册)磨玉峰广西师大2004.725 新英语(第2册)磨玉峰广西师大2004.926 毛泽东思想概论李雅丽广西师大2004.727 电气控制技术李海标重庆大学2004.928 计算机基础许倩霞中国科学技术2004.7 30 电工技术黄知超机械工业2004.233 电机及拖动基础诸葛致重庆大学2004.934 自然科学概说赵文玉广西师大2004.72005年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间3 数字电视技术赵坚勇西安电子科技大学出版社2005.014 新英语(第3册)学习指导磨玉峰广西师范大学出版社2005.017 可编程序控制器韦寿祺重庆大学出版社2005.0210 形势与政策(第七版)蒋纯红、龙海平、粟健生广西人民出版社2005.0612 我的大学王凌峰中国时代经济出版社2005.0613 现代公共关系学李幼平北京理工大学出版社2005.0714 智能控制李春泉重庆大学出版社2005.0815 基础物理学(下册)成钢同济大学出版社2005.0817 实用逻辑教程潘沁广西师范大学出版社2005.0818 单片机原理与应用李雪梅中国水利水电出版社2005.08 2006年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间1 软件工程蒋华朱细平武汉大学出版社2006.012 3ds max8建筑动画表现技法叶德辉中国林业出版社北京希望电子出版社2006.033 汇编语言程序设计陈宏武汉大学出版社2006.035 大学英语写作高手张丽娟唐洪王家年韦储学杨亚南杨华何小清黄林涛黄悟苏州大学出版社2006.047 软件工程学习与实践蒋华朱细平武汉大学出版社2006.068 组织行为学蔡翔蒋志兵清华大学出版社2006.079 电机学诸葛致重庆大学出版社2006.0712 工厂电气与可编程序控制器应用技术李雪梅中国水利水电出版社2006.0813 大学体育教程宾金生宾苑成罗小刚唐桂黔吴敏才北京航空航天大学出版社2006.0914 数字电视原理与接收赵坚勇电子工业出版社2006.09 18 SOPC 技术与应用江国强机械工业出版社2006.102007年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间1 电视原理与接收技术赵坚勇国防工业出版社2007.01 3 金工实习廖维奇王杰、刘建伟国防工业出版社2007.014 SMT组装质量检测与控制潘开林黄春跃吴兆华国防工业出版社2007.017 建筑设计表现技法宁绍强卫鹏、谢杰合肥工业大学出版社2007.0212 3ds max8建筑动画表现技法叶德辉中国林业出版社北京希望电子出版社2006.0317 财务管理学曾繁荣刘宏崔婧、李宇清、朱霞、董奇慧清华大学出版社2007.0719 财政与税收宋瑞敏刘承焕谢海娟机械工业出版社2007.0820 数控技术蒋廷彪重庆大学出版社2007.0821 设计图学及CAD基础.教程窦建玲魏加兴、张旭合肥工业大学出版社2007.0922 计算机科学导论-思想与方法董荣胜高等教育出版社2007.0923 设计图学及CAD基础.习题窦建玲魏加兴、张旭合肥工业大学出版社2007.0924 小波分析基本理论丁宣浩中国科学技术出版社2007.0925 激发与推演黄军凤凰出版传媒集团江苏美术出版社2007.1226 固体废物处理工程(第二版)赵文玉科学出版社2007.1227 新课程大学英语四六级考试词汇张丽娟唐洪何小清、杨华、陈玫、谷新黎、罗华珍、黄华南理工大学出版社2007.8宇元28 大学英语阅读高手(第4册)张丽娟、陈玫何小清龙翔、李春莉、杨华、张喜春、张灵芝、范桂萍、罗华珍、舒清云、谢雪峰、曾永苏州大学出版社2007.729 最新大学英语四级考试精讲精练教程陈玫张丽娟莫建萍人民日报出版社2007.112008年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间2 国际贸易理论与实务磨玉峰机械工业出版社2008.2 4 大学物理实验王华、任明放丘伟、许积文张艳丽、杨云、左卫群、杨涛、唐郁生、李震春华南理工大学出版社2008.25 企业信用管理曾繁荣高等教育出版社2008.36 C语言程序设计实验.设计.习题周娅、周信东汪瑾、韦绍杰、何国民电子科技大学出版社2008.37 信号与系统实验.设计.仿真周娅、严俊雷莲英、孟德明、王土央电子科技大学出版社2008.38 版式设计谭嫄嫄合肥工业大学出版社2008.310 造型设计完美风暴Rhino4.0完全学习手册叶德辉科学出版社2008.311 现代模拟集成电路原理及应用王卫东翟江辉电子工业出版社2008.412 环境工程专业英语蒋东云李学军华中科技大学出版社2008.513 51系列单片机就用与实践教程陈智勇北京航空航天大学出版社2008.514 计算机控制技术许勇陈辉、潘明、樊永显机械工业出版社2008.515 网页设计基础教程叶德辉李纳璺广西美术出版社2008.516 体育与健康唐桂黔黄若涧李启畅、黄程陕西人民出版社2008.517 大学计算机基础何国民广西师范大学出版社2008.618 大学计算机基础实验指导与习题集何国民广西师范大学出版社2008.623 高等数学(上册)陈克东黄文韬、张楠曾玲、唐生强中国铁道出版社2008.724 线性代数陈克东段复建、陈利霞中国铁道出版社2008.7 26 管理信息系统袁胜军中国电力出版社2008.8 29 极限配合与测量技术基础甘勇同济大学出版社2008.930 电路分析基础实验.设计.仿真黄品高李晓冬、陈震华电子科技大学出版社2008.932 世界现代设计史(第2版)谭嫄嫄合肥工业大学出版社2008.9 34 数字电子技术基础潘明科学出版社2008.1036 高等数学(下册)陈克东黄文韬、张楠曾玲、唐生强中国铁道出版社2008.1237 计算机通信网络基础周德新张会兵、刘联海机械工业出版社2008.1238 形式与政策教育读本贺伟华、张晋山、刘晓燕广西师范大学出版社2008.62009年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间3 金工实习教材萧泽新陈宁华南理工大学出版社2009.14 Access数据库教程韦绍杰广西师范大学出版社2009.15 Access数据库上机实验指导与习题韦绍杰广西师范大学出版社2009.16 金工实习甘勇韦荔甫、宋长发同济大学出版社2009.27 计算机组织原理陈智勇陈宏、王鑫西安电子科技大学出版社2009.29 高等数学学习指导·下册陈克东黄文韬、张楠唐生强、陈利霞中国铁道出版社2009.3 10供应链管理教程:理论与方法李壮阔经济管理出版社2009.411 形式与政策教育读本曲宗琴、贺伟华、张文广西师范大学出版社2009.513Director多媒体设计宝典(10年补交)黎成茂合肥工业出版社2009.714 环境微生物学蒋永荣华中科技大学出版社2009.715 Mathematica数学实验徐安农电子工业出版社2009.716 环境化学夏金虹华中科技大学出版社2009.817 成本会计曾繁荣张波谢海娟、尤谊东北财经大学出版社2009.818 微机原理及应用学习指导马金忠黄建华、江国强、欧阳宁重庆大学出版社2009.819 财务分析学任汝娟国防工业出版社2009.820 微积分段复建张楠科学出版社2009.821 现代工程制图简明教程李雪梅匡兵、孙永厚清华大学出版社2009.922 管理运筹学(10年补交)李军光明日报出版社2009.122010年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间1 电路分析基础周茜电子工业出版社2010年1月2 机械专业英语桂慧宋宜梅国防工业出版社2010年1月3 管理学卢润德蒋志兵、蔡翔、张莹、李松青、王洪波机械工业出版社2010年2月6 基于LPC3250的嵌入式Linux系统开发张红梅电子工业出版社2010年3月7 义务教育法律制度的理论与实践彭俊华中师范大学出版社2010年4月8 形势与政策教育读本李雅莉、陈小玉、贺伟华广西师范大学出版社2010年5月11 基础会计学尤谊科学出版社2010年8月12 线性代数段复建张楠、李绍刚科学出版社2010年8月13 概论与数理统计徐安农、黄文韬、李郴良中国人民大学出版社2010年8月14 交通计算机辅助工程李文勇人民交通出版社2010年8月15 新编大学英语四级写作实训教程陈玫人民日报出版社2010年8月16 大学计算机基础周娅何国民、周信东广西师范大学出版社2010年8月17 大学计算机基础学习指导周娅何国民、周信东广西师范大学出版社2010年8月19 马克思主义经典著作研究性导读何平广西师范大学出版社2010年9月20 信号与系统分析徐亚宁科学出版社2010年9月21 造型设计完美风暴RHINO4.0完全实例教程叶德辉刘伟元科学出版社2010年11月2011年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间1 会计信息系统应用教程刘承焕李立成中南大学出版社2011.82 经济法概论宋志国高清中南大学出版社2011.83 图形与字体设计基础宋冬慧班丽旋机械工业出版社2011.44 设计素描何峰彭馨弘机械工业出版社2011.25 产品设计与营销谭嫄嫄合肥工业大学出版社2011.86 计算机辅助平面设计彭馨弘彭玉元机械工业出版社2011.57 PIC系列单片机开发实例精解孙安青中国电力出版社2011.38 管理信息系统李军中南大学出版社2011.89 电动机控制技术基础及应用张法全中国电力出版社2011.112 货币金融学宋瑞敏李松青中南大学出版社2011.713 数字电视技术赵坚勇西安电子科技大学出版社2011.415 大学生安全防范知识教程文辉张智昱、胡国胜陈松青、农毅、杨青山、蔡续、武汉大学出版社2011.716 电子电路创新性实验指导景新幸李晓冬、李淑明、严俊、孟德明、秦冬成、叶懋、陈震华、高海英、蔡春晓、王土央、姜玉亭、王守华、向雁力高等教育出版社2011.817 视觉传达设计原理宋冬慧黄艳梅机械工业出版社2011.518 光机电一体化系统及应用萧泽新华南理工大学出版社2011.10 20 工程制图习题集宋长发甘勇、罗源伟韦荔甫国防工业出版社2011.721 形势与政策教育读本陈小玉广西师范大学出版社2011.622 影视美术设计彭国斌中国水利水电出版社2011.823 管理学花均南人民邮电出版社2011.42012年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间1 电子组装技术专业英语宋长发国防工业出版社2012.43 C语言程序设计基础马杰覃匡宇、张向利广西师范大学出版社2012.85 C语言程序设计基础学习指导覃匡宇宾辰忠、张润莲、何倩广西师范大学出版社2012.87 离散数学常亮清华大学出版社2012.7.10 视频合成及特效制作教程彭国斌清华大学出版社2012.411 工程制图习题集魏加兴、窦建玲梁惠萍、梁璟电子工业出版社2012.512 工程制图魏加兴、窦建玲梁惠萍、梁璟电子工业出版社2012.514 区域经济学秦敬云甘肃人民出版社2012.815 组织行为学史烽蔡翔机械工业出版社2012.716 电子组装技术专业英语文凤息国防工业出版社2012.417 中国-东盟商务英汉口译阅读教程韦汉王家年、韦储学、易永忠、黄宇元黄卫星、龙满英、李月、吕阳、莫如愚、莫秀兰、潘正芹、秦恺、任晓红、沈燕、唐爱燕、唐继承、杨晶晶西安电子科技大学出版社2012.918 大学英语写作教程韦储学王家年杨华、杨亚南、陈玫、罗美玲、莫建萍、黄悟、黄宇元、黄林涛苏州大学出版社2012.619 大学化学莫德清清华大学出版社2012.4 22 测控技术与仪器专业英语胡聪陈寿宏电子工业出版社2012.1 24 离散数学古天龙清华大学出版社2012.7 27 定向运动李启畅刘宝军广西师范大学出版社2012.102013年教师出版教材情况一览表序号书名主编姓名副主编姓名参编姓名出版社出版时间1 光网络与交换技术敖珺陈名松、敖发良西安电子科技大学出版社2013年8月2 LED应用电路200例孙安青中国电力出版社2013年5月3 光电子技术基础陈名松西安电子科技大学出版社2013年4月5 等离子体显示(PDP)技术赵坚勇国防工业出版社2013年2月8 随机信号分析基础梁红玉郑霖、王俊义、樊孝明西安电子科技大学出版社2013年7月9 光纤通信陈名松机械工业出版社2013年8月10 大学计算机基础周娅何国民、周信东广西师范大学出版社2013年8月11 大学计算机基础学习指导周娅何国民、周信东广西师范大学出版社2013年9月12 现代信息检索技术基本原理教程王冲周瑄、曹姗姗、纪仙慧、黄秋萍西安电子科技大学出版社2013年11月13 信息论与编码王勇蔡国永、黄雄华清华大学出版社2013年3月14 计算机科学导论--思想与方法(第二版)董荣胜高等教育出版社2013年2月17 Photoshop从新手到高手李纳璺科学出版社2013年6月19 金融学宋瑞敏武汉大学出版社2013年2月20 国际金融宋瑞敏武汉大学出版社2013年2月23 工业通信网络技术和应用许勇西安电子科技大学出版社2013年1月26 材料科学与工程课程实验及探索研究性实验向定汉刘贵仲邹勇进、陈国华、戴培邦清华大学出版社2013年6月27 美丽广西唐善茂苏国辉、陈松青广西师范大学出版社2013年8月28 食品化学周治德华中科技大学出版社2013年8月29 特种加工训练刘建伟、吕汝金、魏德强清华大学出版社2013年7月31 高校民族传统体育教学理论与实践韦燊中国时代经济出版社2013年8月32 EDA技术实用教程—Verilog HDL版(第五版)潘明科学出版社2013年11月34 新风采大学英语-快速阅读4莫建萍黄林涛廖桂宇、文凤息、原静外语教学与研究出版社2013年12月2014年教师出版教材情况一览表序号书名主编副主编参编出版社出版时间2 工程力学黄伟华中科技大学2014年8月4 应用电视技术赵坚勇西安电子科技2013年12月5 投影显示技术赵坚勇国防工业2014年1月6 MCS-51单片机C语言程序编程100例孙安青中国电力2015年1月9 设计色彩陈旭黄晓瑜电子工业2014年1月10 产品设计规划陈旭庾萍电子工业2014年4月序号书名主编副主编参编出版社出版时间11 室内设计方法卫鹏杨承运、容恒晨中南大学2014年8月12 设计与文化庾萍电子工业2014年1月13 设计素描王洁东北师范大学2014年4月15 家具设计与消费者心理叶德辉中国轻工业2013年6月16 工业设计工程基础梁惠萍梁璟电子工业201年5月18 管理学卢润德机械工业2014年1月19 管理沟通蒋志兵、蔡翔、张莹、王洪波、李松青机械工业2014年9月21 商务英语王凌峰覃义、刘洋四川大学2014年7月22 新风采大学英语莫建萍外语教学与研究2013年12月23 综合英语基础教程(下)莫建萍黄林涛廖桂宇、文凤息、原静西安电子科技2014年4月26 经济法潘明南京大学2013年6月27 行政法与行政诉讼法李红润北京大学2014年8月28 大学物理实验教程贾媛媛武汉大学2014年11月29 西门子PLC完全精通丘伟、许积文张艳丽、朱保化学工业2014年6月序号书名主编副主编参编出版社出版时间教程华30 冲压工艺与模具设计向定汉西安电子科技2014年1月31 大学生入党培训教程杨连发广西师范大学2014年4月32 形势与政策孙宁陈松青、徐华蕊丰硕、王玥、王再新、胡燕、罗福广西师范大学2014年7月33 机械工程实训何平科学出版社2014年1月34 机床数控技术及应用韦绍杰西安电子科技2014年5月。

工商管理参考书

工商管理参考书篇一:人大工商管理考研参考书与考试科目凯程考研,中国最权威的考研辅导班人大工商管理考研参考书与考试科目初试:303-数学三 838-管理综合1.《管理学原理》(修订版)王利平中国人民大学出版社 20年2.《管理学》罗宾斯第九版第七版中国人民大学3.《管理学原理》(补充参考)周三多复旦大学出版社 2021年1.《市场营销学通论(第四版)》郭国庆中国人民大学出版社 2021年及配套书目1.《财务管理学(第六版)》荆新中国人民大学出版社 20年6月及配套书目1.《财务会计学(第六版)》戴德明中国人民大学出版社 20年及配套书目2.《管理会计学(第六版)》孙茂竹、文光伟等中国人民大学出版社 20年及配套书目择校择专业:有疑问,您咨询凯程老师。

为您详细专业解答。

第 1 页共 1 页篇二:工商管理必读书目录1 《市场营销》菲利浦·科特勒,上海人民出版社2062 《战略管理——艺术与实务》项保华,华夏出版社 2013 《成功的项目管理》 [美]杰克.吉多等,机械工业出版社19994 《博弈论与信息经济学》张维迎,上海人民出版社2045 《人力资源管理》第六版 (美)加里·德斯勒,中国人民大学出版社19996 《人力资源管理》(美)雷蒙德·A·诺伊,中国人民大学出版社2017 《营销在中国》卢泰宏,广州出版社2028 《企业制度安排》魏杰,中国发展出版社2029 《德鲁克文集》(美)彼得·德鲁克,上海财经大学出版社20610 《竞争战略》(美)迈克尔·波特,华夏出版社199711 《管理学精要:国际化视角》海因茨·韦里克、马春光、哈罗德·孔茨,机械工业出版社202112 《组织行为学精要》罗宾斯,电子工业出版社20513 《营销革命》(美)里斯·特劳特,中国财政经济大学出版社20214 《就业利息和货币通论》(英)凯恩斯,商务印书馆198815 《经济学》(美)斯蒂格利茨,中国人民大学出版社2016 《人性的优点和弱点》(美)戴尔·卡耐基,中国档案出版社20317 《战略历程:纵览管理学派》亨利·明茨伯格,机械工业出版社20218 《创造知识的企业》野中郁次郎·竹内弘高,知识产权出版社20619 《基业长青》詹姆斯·柯林斯,杰里·泼拉斯,中信出版社20220 《企业成长理论》伊迪丝·彭罗斯,上海人民出版社20721 《蓝海战略》W·钱·金,莫博涅,商务印书馆20522 《专业主义》大前研一,中信出版社20623 《战略与结构》艾尔弗雷德·钱德勒,云南人民出版社20224 《变革管理》伯纳德·伯恩斯,中国市场出版社20725 《竞争大未来:企业发展战略》加里·哈默尔,普拉哈拉德,昆仑出版社199826 《人力资源管理》加里·斯得勒,中国人民大学出版社199927 《人力资本理论》贝克尔,中信出版社20728 《管理会计》郭晓梅,北京师范大学出版社20729 《财务管理》吉恩·西西利亚诺,机械工业出版社20530 《运营管理》麦克莱恩,托马斯,马左拉,中国人民大学出版社20331 《知识管理》 [美]托马斯·M·科洛波洛斯,上海远东出版社20232 《管理沟通》苏勇罗殿军,复旦大学出版社199933 《企业文化咨询实务》中信出版社34 《物料管理入门》 (加拿大)(J.R.TonyArnold)托尼·阿诺德(美国)(StephenN.chapman)斯蒂芬·查普曼(加拿大)(LlodM.clive)洛伊德·克莱夫译者,清华大学出版社35 《管理心理学》朱永新,高等教育出版社36 《成功管理与变革管理》经济管理出版社37 《组织行为学》丁宁,王馨主编清华大学出版社38 《管理经济学》聂鸣,张克中,买忆媛,华中科技大学出版社206出版39 《会计实务》财政部会计资格评价中心编经济科学出版社40 《商法实务》陈湛匀主编上海人民出版社1994年版41 《管理沟通》康青编著中国人民大学出版社 2021年版42 《企业战略管理》丁宁主编清华大学出版社有限公司 2021年版43 《电子商务》(美)施奈德(Schneider,G.P)著;成栋译机械工业出版社2021年版44 《财务管理》荆新等主编中国人民大学出版社2021年版45 《企业文化建设》王吉鹏著企业管理出版社46 《国际企业管理——经营国际化的理论与实务》李敏,黄爱华著,华南理工大学出版社 207年版47 《卓有成效管理者的实践》德鲁克48 《管理学》罗宾斯,库尔特著,孙健敏等译中国人民大学出版社49 《工商管理专业知识与实务》全国经济专业技术资格考试辅导教材编写组编经济日报出版社2021年版50 《战略品牌管理》(美)凯勒著;卢泰宏,吴水龙译中国人民大学出版社 2021年版51 《营销管理》科特勒等著,卢泰宏,高辉译中国人民大学出版社2021年版52 《管理学原理》(第五版)(美)斯蒂芬·P.罗宾斯(StephenP.Robbins)等著,毛蕴诗主译东北财经大学出版社205年版53 《货币金融学》(第八版)(美)米什金著;钱炜青著,高峰译清华大学出版社2021年版54 《市场营销原理》科特勒,阿姆斯特朗著,楼尊译中国人民大学出版社 2021年版55 《战略管理:概念与案例》希特等著,吕巍译中国人民大学出版社2021年版56 《供应链管理》乔普拉等著,陈荣秋等译中国人民大学出版社2021年57 《营销管理》(美)科特勒,(美)凯勒著,王虹,应斌译清华大学出版社2021年58 《信息经济学》陈建斌,郭彦丽主编清华大学出版社2021年59 《营销与策划》周景勤主编北京大学出版社 20年60 《国际贸易》卜伟等主编清华大学出版社有限公司 2021年61 《宏观经济学原理》凯斯等著,吴汉洪改编出版社:中国人民大学出版社205年62 《项目管理》柴彭颐主编出版社:中国人民大学出版社出版时间:2021年篇三:必读书目工商管理1、《企业文化咨询实务》中信出版社2、菲利浦·科特勒,《市场营销》,清华大学出版社3、项保华,《战略管理——艺术与实务》,华夏出版社4、朱永新,《管理心理学》高等教育出版社5、[美]杰克.吉多等著, 《成功的项目管理》,机械工业出版社6、张维迎《企业的企业家-契约理论》,三联书店上海分店,上海人民出版社7、张维迎的《博弈论与信息经济学》,上海三联书店,上海人民出版社8、罗恩·彻诺《摩根财团——美国一代银行王朝和现代金融业的崛起》,中国财政经济出版社9、《高盛文化》10、《杰克·韦尔奇自传》11、彼得·柯利尔,戴维·霍罗威茨《洛克菲勒王朝》,上海译文出版社12、《胡雪岩》:一个中国钱庄银行家的成长历程13、《读书》杂志14、曾国藩《冰鉴》15、《孙子兵法》16、《三国演义》17、《合同法》,崔建远18、《商法》,韩长印19、《成功的特质》,斯夸尔20、《QBQ的五项修练》,约翰米勒21、《如何掌控自己的时间和生活》,阿兰拉金22、《卓越领导者的三大财务风格》,泰德普林斯23、《每一次都做对做对决策》,卢达科金娜24、>南怀瑾是一位极富传奇性的人物他那丰富的经历更使他于传奇之中,再添一层神秘色彩看他的书是一种享受.25、>26、>27、>曼昆的经典之作,曼昆为哈佛高才生,天才横溢,属新古典凯恩斯主义学派,研究范围偏重宏观经济分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

PVAn

1 A

1 (1 i)n

i

A PVIFAi,n

2.1.4 年金终值和现值

后付年金的现值

2.1.4 年金终值和现值

后付年金的现值

此公式的推导过程为:

PVIFAi,n

1 (1 i)1

1 (1 i)2

1 (1 i)3

1 (1 i)n1

1 (1 i)n

(1)

(1)式两边同乘以(1+i),得:

2.1.1 时间价值的概念

时间价值是扣除了风险报酬和通货膨胀率之后的真实报酬率

时间价值的真正来源:投资后的增值额 时间价值的两种表现形式:

相对数形式——时间价值率 绝对数形式——时间价值额 一般假定没有风险和通货膨胀,以利率代表时间价值

2.1.1 时间价值的概念

需要注意的问题:

✓ 时间价值产生于生产流通领域,消费领域不产生时间 价值

时 间(年)

复利现值与利率及时间之间的关系

2.1.3 复利终值和复利现值

由终值求现值,称为贴现,贴现时使用的利息率 称为折现率。

F Vn P V (1 i )n

PV

F Vn (1 i )n

FVn

1

1 i n

1 上式中的 (1叫 i复)n利现值系数或贴

现系数,可以写为

PVIF,i,n则,(P复/F利, i, n)

2.1.3 复利终值和复利现值

利息的计算

单利——指一定期间内只根据本金计算利息,当期产生的 利息在下一期不作为本金,不重复计算利息。 复利——不仅本金要计算利息,利息也要计算利息,即通 常所说的“利滚利”。

复利的概念充分体现了资金时间价值的含义。 在讨论资金的时间价值时,一般都按复利计算。

1元人民币的终值

2.1.1 时间价值的概念 2.1.2 现金流量时间线 2.1.3 复利终值和复利现值 2.1.4 年金终值和现值 2.1.5 时间价值计算中的几个特殊问题

2.1.1 时间价值的概念

时间价值的作用:

自2008年12月23日起,五年期以上商业贷款 利率从原来的6.12%降为5.94%,以个人住房商 业贷款50万元(20年)计算,降息后每月还款额 将减少52元。但即便如此,在12月23日以后贷款 50万元(20年)的购房者,在20年中,累计需要 还款85万5千多元,需要多还银行35万元余元, 这就是资金的时间价值在其中起作用。

系数,可以写成

FVIFi

,

,n

(F/P, i, n)

(Future Value Interest Factor),

复利终值的计算公式可写成: FVn PV (1 i)n PV FVIFi,n

PV (F /P, i, n)

一元人民币的现值

2.1.3 复利终值和复利现值

复利现值

复利现值是指未来年份收到或支付的现金在当前的价值。

PVIFAi,n

(1 i)

1

1 (1 i)1

1 (1 i)2

1 (1 i)n2

1 (1 i)n1

(2)

(2)-(1)得:

PVIFAi,n

(1 i)

PVIFAi,n

2.1.3 复利终值和复利现值

复利终值

终值是指当前的一笔资金在若干期后所具有的价值。

时 间(年)

复利的终值

2.1.3 复利终值和复利现值

复利终值的计算公式:

FVn PV1 in

F Vn 代 表 复 利 终 值 P V代 表 复 利 现 值 i代表利息率 n代表计息期数

上述公式中的 (1 i)n 称为复利终值

2.1.2 现金流量时间线

现金流量时间线——重要的计算货币资金时间价值 的工具,可以直观、便捷地反映资金运动发生的时 间和方向。

范例:

-1000

600

600

t=0

t=1

t=2

2.1 货币时间价值

2.1.1 时间价值的概念 2.1.2 现金流量时间线 2.1.3 复利终值和复利现值 2.1.4 年金终值和现值 2.1.5 时间价值计算中的几个特殊问题

第2章:财务管理的价值观念

财务管理的价值观念

学习目标

掌握货币时间价值的概念和相关计算方法。 掌握风险报酬的概念、计算及基本资产定价模型。 理解证券投资的种类、特点,掌握不同证券的价值评估方

法。

财务管理的价值观念

2.1 货币时间价值 2.2 风险与报酬 2.3 证券估值

2.1 货币时间价值

2.1.1 时间价值的概念

货币的时间价值原理正确地揭示了不同时点上资金之间的换 算关系,是财务决策的基本依据。

如果资金所有者把钱埋 入地下保存是否能得到

报酬呢?

即使在没有风险和没有通货膨胀的条件下,今天1元钱的价值亦 大于1年以后1元钱的价值。股东投资1元钱,就失去了当时使用 或消费这1元钱的机会或权利,按时间计算的这种付出的代价或 投资收益,就叫做时间价值。

2.1.4 年金终值和现值

后付年金的终值

A 代表年金数额; i代表利息率; n代表计息期数;

2.1.4 年金终值和现值

后付年金的终值

例题

某人在5年中每年年底存入银行1000元,年 存款利率为8%,复利计息,则第5年年末年 金终值为:来自2.1.4 年金终值和现值

后付年金的现值

后付年金现值的计算公式:

现值的计算公式可写为:

PV FVn PVIFi,n

FVn (P/F, i, n)

2.1 货币时间价值

2.1.1 时间价值的概念 2.1.2 现金流量时间线 2.1.3 复利终值和复利现值 2.1.4 年金终值和现值 2.1.5 时间价值计算中的几个特殊问题

2.1.4 年金终值和现值

年金是指一定时 期内每期相等金 额的收付款项。

后付年金的终值和现值 先付年金的终值和现值 延期年金现值的计算 永续年金现值的计算

2.1.4 年金终值和现值

后付年金的终值

后付年金——每期期末有等额收付款项的年金。

后付年金终值的计算公式:

FVAn

A (1 i)n i

1

A FVIFAi,n

✓ 时间价值产生于资金运动之中 ✓ 时间价值的大小取决于资金周转速度的快慢

思考:

1、将钱放在口袋里会产生时间价值吗? 2、停顿中的资金会产生时间价值吗? 3、企业加速资金的周转会增值时间价值吗?

2.1 货币时间价值

2.1.1 时间价值的概念 2.1.2 现金流量时间线 2.1.3 复利终值和复利现值 2.1.4 年金终值和现值 2.1.5 时间价值计算中的几个特殊问题