《会计原理讲义》PPT课件

合集下载

会计学原理PPT课件

• 美国注册会计师协会认为:“会计是将有关财 务性质的交易及事项,按照通行货币单位加以记 录、分类及汇总表达,并将其结果予以分析与解 释的一种实用学科。

• 会计:会计是经济管理的重要组成部分。它是 通过收集、加工和利用一定的货币单位作为计 量标准来表现的经济信息,对经济活动进行组 织、控制、调节和指导,促使人们比较得失、 权衡利弊、讲求经济效益的一种管理活动。

• 所有者权益是指所有者在企业资产中享有的经济利益, 其金额为资产减去负债后的金额。包括企业投资人对 企业投入的资本以及在经营中形成的盈余。

• 注意:所有者权益不是一个独立的要素,其金额的确 认和计量依赖于资产和负债。

• 实收资本: • 国家资本金、法人资本金、个人资本金、外商资本金 • 公积金: • 资本公积金、盈余公积金 • 未分配利润

•

企业是否持续经营,在会计原则、会计方法的

选择上有很大差别。一般情况下,应当假定企业将

会按当前的规模和状态继续经营下去,不会停业,

也不会大规模削减业务。 在历史成本的基础上进一步采用计提折旧的方

法等,都是基于企业是持续经营的。

• 3、会计分期 会计分期是指将会计主体持续不断的经济活动分

割为一定的期间。 明确会计分期这个会计核算的基本前提对会计核

• 3、一贯性原则 一贯性原则要求企业的会计核算方法前后各

期保持一致,不得随意变更。如有必要变更, 应当将变更的内容和理由、变更的累积影响

数,以及累积影响数不能合理确定的理由等, 在会计报表附注中予以说明。

• 4、可比性原则 可比性原则要求企业的会计核算按照规定的会计处理方法进行,

会计指标应当口径一致、相互可比。可比性原则和一贯性原则都为了能 进行比较,所不同的是可比性原则要求横向比较,一贯性原则要求纵向 比较。

• 会计:会计是经济管理的重要组成部分。它是 通过收集、加工和利用一定的货币单位作为计 量标准来表现的经济信息,对经济活动进行组 织、控制、调节和指导,促使人们比较得失、 权衡利弊、讲求经济效益的一种管理活动。

• 所有者权益是指所有者在企业资产中享有的经济利益, 其金额为资产减去负债后的金额。包括企业投资人对 企业投入的资本以及在经营中形成的盈余。

• 注意:所有者权益不是一个独立的要素,其金额的确 认和计量依赖于资产和负债。

• 实收资本: • 国家资本金、法人资本金、个人资本金、外商资本金 • 公积金: • 资本公积金、盈余公积金 • 未分配利润

•

企业是否持续经营,在会计原则、会计方法的

选择上有很大差别。一般情况下,应当假定企业将

会按当前的规模和状态继续经营下去,不会停业,

也不会大规模削减业务。 在历史成本的基础上进一步采用计提折旧的方

法等,都是基于企业是持续经营的。

• 3、会计分期 会计分期是指将会计主体持续不断的经济活动分

割为一定的期间。 明确会计分期这个会计核算的基本前提对会计核

• 3、一贯性原则 一贯性原则要求企业的会计核算方法前后各

期保持一致,不得随意变更。如有必要变更, 应当将变更的内容和理由、变更的累积影响

数,以及累积影响数不能合理确定的理由等, 在会计报表附注中予以说明。

• 4、可比性原则 可比性原则要求企业的会计核算按照规定的会计处理方法进行,

会计指标应当口径一致、相互可比。可比性原则和一贯性原则都为了能 进行比较,所不同的是可比性原则要求横向比较,一贯性原则要求纵向 比较。

会计学原理精品PPT课件

第一节 会计概述

一、会计的含义

会计(Accounting):

是计量企业经济活动,处理和加工经济 信息,并将处理结果与决策者进行交流的经 济信息系统(information system) 。

“商业语言”

会计信息系统的产品——财务报表

▪决策制定者主要包括: ➢ 外部使用者:投资者、债权人、政府 机关等

将会计主体持续不断的经营活动期划 分为若干个较短的期间,并据以结算账目 和编制会计报表。

期间的划分应各期相等。

日历年制

经营年制

规定了会计结算和报表编制的时间。

(四)货币计量假设(Monetary measurement postulate)

会计主体(企业)以货币为主要计 量单位,并且币值是稳定的。

Can we afford to give employee Which product line is the most

pay raises this year?

profitable?

企

行动

业

经

营

活 动 数据 计量

决策制定者

需

信

求

息

处理

传递

(财务报表)

二、会计的产生与发展

(一)会计的产生 起源于人类社会的生产性活动。

➢我国企业的会计目标是决策有用观和受托 责任观的融合。

二、会计信息使用者

1.外部使用者 (1)投资者 (2)债权人 (3)政府部门 (4)其他外部使用者

2.内部使用者 (1)企业内部管理者 (2)企业职工

第三节 会计假设与会计基础

一、会计假设( accounting postulates)

会计人员为实现会计目标,而对所面临 的变化不定、错综复杂的会计环境作出合乎 情理的判断。又称为会计核算的基本前提。

《会计学原理》课件(全)

课程介绍

《会计学》是会计学专业学生的基础课程,主要 介绍会计的基本理论、基本方法和基本操作技能。要 求学生通过本课程的学习,掌握会计学的基本理论、 基本方法和基本技能,为其后学习财务会计、成本会

计、管理会计等后续专业课奠定坚实基础。

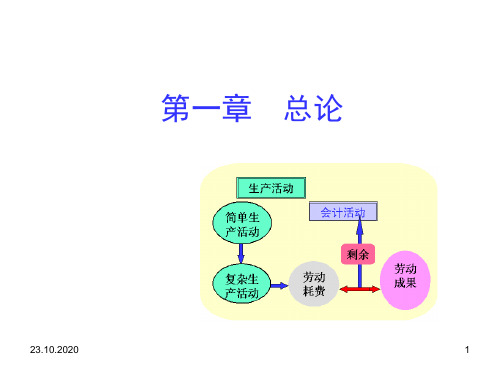

第一章

1

2 3 4 第一节 第二节 第三节 第四节

总论

会计的基本概念 会计的对象 会计核算的前提和要求 会计的核算方法

• (3)可变现净值。在可变现净值计量下,资产按 照其正常对外销售所能收到现金或者现金等价物 的金额扣除该资产至完工时估计将要发生的成本、 估计的销售费用以及相关税费后的金额计量。 • (4)现值。在现值计量下,资产按照预计从其持 续使用和最终处置中所产生的未来净现金流出量 的折现金额计量。 • (5)公允价值。在公允价值计量下,资产和负债 按照在公平交易中,熟悉情况的交易双方自愿进 行资产交换或者债务清偿的金额计量。

• 3.会计计量属性的构成 • 会计计量属性主要由以下几方面构成: • (1)历史成本。在历史成本计量下,资产 按照购置时支付的现金或者现金等价物的 金额,或者按照购置资产时所付出的对价 的公允价值计量。 • (2)重置成本。在重置成本计量下,资产 按照现在购置相同或者相似资产所需支付 的现金或者现金等价物的金额计量。负债 按照现在偿付该项债务所需支付的现金或 者现金等价物金额计量。

(2)确认的条件 ①与该义务有关的经济利益很可能流出企 业; ②未来流出的经济利益能可靠计量 (3)负债的分类 按偿还期限可分为流动负债和非流动负债

按偿还期(一年) 划分

负债

流动负债:

短期借款 应付及预收款项

应付账款 预收账款 应付职工薪酬 应交税费等

长期负债:

长期借款 应付债券 长期应付款

《会计学》是会计学专业学生的基础课程,主要 介绍会计的基本理论、基本方法和基本操作技能。要 求学生通过本课程的学习,掌握会计学的基本理论、 基本方法和基本技能,为其后学习财务会计、成本会

计、管理会计等后续专业课奠定坚实基础。

第一章

1

2 3 4 第一节 第二节 第三节 第四节

总论

会计的基本概念 会计的对象 会计核算的前提和要求 会计的核算方法

• (3)可变现净值。在可变现净值计量下,资产按 照其正常对外销售所能收到现金或者现金等价物 的金额扣除该资产至完工时估计将要发生的成本、 估计的销售费用以及相关税费后的金额计量。 • (4)现值。在现值计量下,资产按照预计从其持 续使用和最终处置中所产生的未来净现金流出量 的折现金额计量。 • (5)公允价值。在公允价值计量下,资产和负债 按照在公平交易中,熟悉情况的交易双方自愿进 行资产交换或者债务清偿的金额计量。

• 3.会计计量属性的构成 • 会计计量属性主要由以下几方面构成: • (1)历史成本。在历史成本计量下,资产 按照购置时支付的现金或者现金等价物的 金额,或者按照购置资产时所付出的对价 的公允价值计量。 • (2)重置成本。在重置成本计量下,资产 按照现在购置相同或者相似资产所需支付 的现金或者现金等价物的金额计量。负债 按照现在偿付该项债务所需支付的现金或 者现金等价物金额计量。

(2)确认的条件 ①与该义务有关的经济利益很可能流出企 业; ②未来流出的经济利益能可靠计量 (3)负债的分类 按偿还期限可分为流动负债和非流动负债

按偿还期(一年) 划分

负债

流动负债:

短期借款 应付及预收款项

应付账款 预收账款 应付职工薪酬 应交税费等

长期负债:

长期借款 应付债券 长期应付款

会计学原理精品PPT课件

成本计算

23.10.2020

21

6.财产清查

◆通过盘点实物等查明财产的实 存数与账存数是否相符的方法。

盘点实物 (4件)

买 价 1000 元 , 运 费 80 元 。 共 计 4 件。

账实核对

原材料

1080/4件

23.10.2020

22

7.编制财务会计报告

◆定期反映企业的财务状况、经 营成果和现金流量等情况的方法。

经济业务

会计凭证

账簿

财务报告

(财务状 况、经营 成果等)

23.10.2020

23

(二)会计核算方法的应用程序

财务报告

1 .日常经济业务发生后,先要取得合法凭证; 2 .根据设置的账户,按复式记账方法登记账簿; 3 .根据账簿记录进行成本计算、财产清查; 4.期末,在账实相符的基础上编制财务报告。

23.10.2020

11

投资者和债 权人等

国家宏观经济管 理部门

会计 信息

23.10.2020

其他方面

企业内部的经 营管理者

12

三、会计的任务 (一)基本含义

●是会计职能的具体化,即会计应当完 成的工作。

(二)基本内容

1.反映经济业务,提供会计信息。 2.监督经济过程,维护财经纪律。 3.预测经济前景,参与经营决策。

23.10.2020

15

(一)会计核算方法的基本内容

1.设置账户

◆根据会计对象的特点和经济管 理的要求,科学的确定会计对象分类 项目的过程,是分类核算和监督会计 对象的专门方法。

23.10.2020

16

资产

货币 资金

储备 资金

生产 资金

成品 资金

23.10.2020

21

6.财产清查

◆通过盘点实物等查明财产的实 存数与账存数是否相符的方法。

盘点实物 (4件)

买 价 1000 元 , 运 费 80 元 。 共 计 4 件。

账实核对

原材料

1080/4件

23.10.2020

22

7.编制财务会计报告

◆定期反映企业的财务状况、经 营成果和现金流量等情况的方法。

经济业务

会计凭证

账簿

财务报告

(财务状 况、经营 成果等)

23.10.2020

23

(二)会计核算方法的应用程序

财务报告

1 .日常经济业务发生后,先要取得合法凭证; 2 .根据设置的账户,按复式记账方法登记账簿; 3 .根据账簿记录进行成本计算、财产清查; 4.期末,在账实相符的基础上编制财务报告。

23.10.2020

11

投资者和债 权人等

国家宏观经济管 理部门

会计 信息

23.10.2020

其他方面

企业内部的经 营管理者

12

三、会计的任务 (一)基本含义

●是会计职能的具体化,即会计应当完 成的工作。

(二)基本内容

1.反映经济业务,提供会计信息。 2.监督经济过程,维护财经纪律。 3.预测经济前景,参与经营决策。

23.10.2020

15

(一)会计核算方法的基本内容

1.设置账户

◆根据会计对象的特点和经济管 理的要求,科学的确定会计对象分类 项目的过程,是分类核算和监督会计 对象的专门方法。

23.10.2020

16

资产

货币 资金

储备 资金

生产 资金

成品 资金

会计原理 ppt课件

会计分录的编制步骤

根据经济业务的内容确定会计科目,确定金额,并按 照借贷方向编制会计分录。

会计分录的审核

会计分录编制完成后需要进行审核,确保其准确性和 完整性。

试算平衡与账簿管理

1 2

试算平衡的概念

试算平衡是通过计算和比较账户金额的平衡关系 ,检查账户记录是否准确的一种方法。

试算平衡的步骤

根据账户余额表计算各账户的借方和贷方金额, 比较借方和贷方的总金额是否相等。

的方向发展。

THANKS FOR WATCHING

感谢您的观看

准则,依法办事。

提高技能

参与管理

会计人员应该刻苦钻研业务 ,不断提高自己的专业知识 和技能,以适应市场经济发

展的需要。

会计人员应该主动参与企业 的经营管理,做好相关信息 的收集、整理和分析工作,

为企业决策提供支持。

会计职业道德评价与建设

会计职业道德评价的意义

对会计人员的职业道德进行评价是必要的,这有助于提高 会计人员的职业道德水平,促进企业形象的改善和内部管 理的加强。

国际会计准则与全球会计发展趋势

国际会计准则的制定与实施

国际会计准则委员会(IASB)致力于制定全球通用的会计准则,推动各国会计准则的 趋同。目前,越来越多的国家和地区采用国际会计准则,提高了财务信息的可比性和透

明度。

全球会计发展趋势

随着经济全球化的加速,会计行业正朝着标准化、规范化和国际化的方向发展。未来, 各国会计准则的差异将逐渐缩小,国际会计准则的地位将更加重要。同时,新兴技术如 区块链、大数据等也将对会计行业产生深远影响,引领会计工作向更加智能化、自动化

财务报表分析

通过比率分析、趋势分析和 结构分析等方法,对财务报 表数据进行深入剖析,为企 业决策提供有力支持。

根据经济业务的内容确定会计科目,确定金额,并按 照借贷方向编制会计分录。

会计分录的审核

会计分录编制完成后需要进行审核,确保其准确性和 完整性。

试算平衡与账簿管理

1 2

试算平衡的概念

试算平衡是通过计算和比较账户金额的平衡关系 ,检查账户记录是否准确的一种方法。

试算平衡的步骤

根据账户余额表计算各账户的借方和贷方金额, 比较借方和贷方的总金额是否相等。

的方向发展。

THANKS FOR WATCHING

感谢您的观看

准则,依法办事。

提高技能

参与管理

会计人员应该刻苦钻研业务 ,不断提高自己的专业知识 和技能,以适应市场经济发

展的需要。

会计人员应该主动参与企业 的经营管理,做好相关信息 的收集、整理和分析工作,

为企业决策提供支持。

会计职业道德评价与建设

会计职业道德评价的意义

对会计人员的职业道德进行评价是必要的,这有助于提高 会计人员的职业道德水平,促进企业形象的改善和内部管 理的加强。

国际会计准则与全球会计发展趋势

国际会计准则的制定与实施

国际会计准则委员会(IASB)致力于制定全球通用的会计准则,推动各国会计准则的 趋同。目前,越来越多的国家和地区采用国际会计准则,提高了财务信息的可比性和透

明度。

全球会计发展趋势

随着经济全球化的加速,会计行业正朝着标准化、规范化和国际化的方向发展。未来, 各国会计准则的差异将逐渐缩小,国际会计准则的地位将更加重要。同时,新兴技术如 区块链、大数据等也将对会计行业产生深远影响,引领会计工作向更加智能化、自动化

财务报表分析

通过比率分析、趋势分析和 结构分析等方法,对财务报 表数据进行深入剖析,为企 业决策提供有力支持。

会计学原理课件PPT

债务资金筹集

通过发行债券、银行借款等方式 筹集资金,核算应付债券、长期 借款等科目。

生产准备业务核算

01

02

03

固定资产购建

购置或自建固定资产,核 算固定资产、在建工程等 科目。

无形资产取得

购买或自行开发无形资产 ,核算无形资产等科目。

材料采购

采购生产所需原材料,核 算原材料、应付账款等科 目。

产品生产业务核算

额,并结转下期。

试算平衡的方法

发生额试算平衡法和余额试算平衡法。通过编制试算平衡表进行试算平衡,检查账户记 录是否正确。

06

财务报告编制与分析

财务报告概述及种类

财务报告定义

财务报告是企业对外提供的反映企业某一特定日期的财务状况和某 一会计期间的经营成果、现金流量等会计信息的文件。

财务报告构成

包括资产负债表、利润表、现金流量表、所有者权益变动表以及财 务报表附注等。

错账更正方法

划线更正法

在结账前发现账簿记录有文字或数字 错误,而记账凭证没有错误,采用划 线更正法。即在错误的文字或数字上 划一条红线,在红线的上方填写正确 的文字或数字,并由记账及相关人员 在更正处盖章。

红字更正法

记账后在当年内发现记账凭证所记的 会计科目错误,或者会计科目无误而 所记金额大于应记金额,从而引起记 账错误,采用红字更正法。用红字填 写一张与原记账凭证完全相同的记账 凭证,以示注销原记账凭证,然后用 蓝字填写一张正确的记账凭证,并据 以记账。

会计作用

会计有助于提供决策有用的信息,提高企业透明度,规范企业行为;通过真实 、完整的会计信息,监督经济活动,维护经济秩序。

会计核算基本前提

会计主体

会计工作服务的特定对象,是 企业会计确认、计量和报告的

通过发行债券、银行借款等方式 筹集资金,核算应付债券、长期 借款等科目。

生产准备业务核算

01

02

03

固定资产购建

购置或自建固定资产,核 算固定资产、在建工程等 科目。

无形资产取得

购买或自行开发无形资产 ,核算无形资产等科目。

材料采购

采购生产所需原材料,核 算原材料、应付账款等科 目。

产品生产业务核算

额,并结转下期。

试算平衡的方法

发生额试算平衡法和余额试算平衡法。通过编制试算平衡表进行试算平衡,检查账户记 录是否正确。

06

财务报告编制与分析

财务报告概述及种类

财务报告定义

财务报告是企业对外提供的反映企业某一特定日期的财务状况和某 一会计期间的经营成果、现金流量等会计信息的文件。

财务报告构成

包括资产负债表、利润表、现金流量表、所有者权益变动表以及财 务报表附注等。

错账更正方法

划线更正法

在结账前发现账簿记录有文字或数字 错误,而记账凭证没有错误,采用划 线更正法。即在错误的文字或数字上 划一条红线,在红线的上方填写正确 的文字或数字,并由记账及相关人员 在更正处盖章。

红字更正法

记账后在当年内发现记账凭证所记的 会计科目错误,或者会计科目无误而 所记金额大于应记金额,从而引起记 账错误,采用红字更正法。用红字填 写一张与原记账凭证完全相同的记账 凭证,以示注销原记账凭证,然后用 蓝字填写一张正确的记账凭证,并据 以记账。

会计作用

会计有助于提供决策有用的信息,提高企业透明度,规范企业行为;通过真实 、完整的会计信息,监督经济活动,维护经济秩序。

会计核算基本前提

会计主体

会计工作服务的特定对象,是 企业会计确认、计量和报告的

会计学原理-(全)PPT课件

24本质? • 2、会计的对象是什么?会计有哪

些基本职能? • 3、分析会计的一般对象内涵。 • 4、会计的职能是什么?会计有哪

些基本职能?

25

作业: 1、会计核算的方法有哪些?

26

•第二章会计前提与 会计原则

• 学习目的和要求:

• 通过本章的学习,使学生了解会计 的基本法律、法规体系,理解并熟 练掌握会计核算的基本前提和指导 会计核算的一般原则。

• 一、反映职能 • 是会计的首要职能,是会计最基础

的工作。 • 二、监督、控制职能

16

三、参与预测、决策职能

第四节 会计对象

• 一、会计对象的含义 会计对象是会计行为的客体,是指会

计履行职能过程中所涉及的具体内 容,传统的表述是指会计核算和监 督的内容。

17

• 二、工业企业的会计对象 • 1.资金进入企业 • 2.资金在企业内部的循环和周转 • 3.资金推出企业 • 三、商品流通企业的一般会计对象 • 四、行政事业单位的会计对象

• 复式记账的产生时间:1250年至 1440年

• 复式记账的产生地点:意大利的佛 罗伦萨、热那亚、威尼斯等城市。

6

• 1949年,意大利数学家、会计学 家卢卡•帕乔利的数学专著《数学 大全》一书在威尼斯出版发行开创 了会计发展史上的新纪元。

• 二、会计的概念及特点 • (一)会计的概念 • 现代会计目前尚无统一而完整的定

4

• 第五阶段:清时期的“龙门账” • “进”:是指全部收入 • “缴”:是指全部支出 • “存”:是指全部资产 • “改”:是指全部负债和业主投资 • “进”-”缴”=“存”-”该” • 第六阶段:清朝中晚期及中华民国 • 时期的中西薄记合璧。

5

• 第七阶段:计划经济时期的行业制 度。

些基本职能? • 3、分析会计的一般对象内涵。 • 4、会计的职能是什么?会计有哪

些基本职能?

25

作业: 1、会计核算的方法有哪些?

26

•第二章会计前提与 会计原则

• 学习目的和要求:

• 通过本章的学习,使学生了解会计 的基本法律、法规体系,理解并熟 练掌握会计核算的基本前提和指导 会计核算的一般原则。

• 一、反映职能 • 是会计的首要职能,是会计最基础

的工作。 • 二、监督、控制职能

16

三、参与预测、决策职能

第四节 会计对象

• 一、会计对象的含义 会计对象是会计行为的客体,是指会

计履行职能过程中所涉及的具体内 容,传统的表述是指会计核算和监 督的内容。

17

• 二、工业企业的会计对象 • 1.资金进入企业 • 2.资金在企业内部的循环和周转 • 3.资金推出企业 • 三、商品流通企业的一般会计对象 • 四、行政事业单位的会计对象

• 复式记账的产生时间:1250年至 1440年

• 复式记账的产生地点:意大利的佛 罗伦萨、热那亚、威尼斯等城市。

6

• 1949年,意大利数学家、会计学 家卢卡•帕乔利的数学专著《数学 大全》一书在威尼斯出版发行开创 了会计发展史上的新纪元。

• 二、会计的概念及特点 • (一)会计的概念 • 现代会计目前尚无统一而完整的定

4

• 第五阶段:清时期的“龙门账” • “进”:是指全部收入 • “缴”:是指全部支出 • “存”:是指全部资产 • “改”:是指全部负债和业主投资 • “进”-”缴”=“存”-”该” • 第六阶段:清朝中晚期及中华民国 • 时期的中西薄记合璧。

5

• 第七阶段:计划经济时期的行业制 度。

会计原理ppt课件免费

企业内部评价

企业应建立完善的内部评价机制,对会计人员的职业道德 进行评价,并作为晋升、奖励等方面的重要参考依据。

社会评价

社会公众、投资者、监管机构等对会计人员的职业道德进 行评价,通过舆论监督和评价机制促使会计人员遵守职业 道德规范。

行业评价

会计行业协会等组织应对会员的职业道德进行评价,通过 制定行业自律准则和惩戒机制来规范会员的职业道德行为 。

会计假设与原则

会计假设

会计假设是会计核算的基本前提,包 括会计主体、持续经营、会计分期和 货币计量。

会计原则

会计原则是会计核算的基本规范,包 括客观性、相关性、明晰性、及时性 和谨慎性等原则。

02

会计记账方法

复式记账原理

总结词

复式记账是一种科学的记账方法,通过会计分录的借贷双方记录经济业务,能够 全面反映资金运动的来龙去脉。

利润表概述

利润表是反映企业一定时期内经营成果的财务报表,通过列示营业收入

、营业成本、营业利润、净利润等项目,来反映企业的盈利能力。

02

利润表的编制方法

利润表的编制依据是权责发生制原则,通过记录企业在一定时期内的经

济业务,按照规定的格式填列。

03

利润表的分析

利润表的分析主要包括收入结构分析、成本费用分析、利润质量分析等

详细描述

会计分录是记账的直接依据,也是编制财务报表的基础。在编制会计分录时,需要遵循“有借必有贷 ,借贷必相等”的原则,确保借贷双方的平衡。试算则是通过编制试算平衡表,检查账簿记录是否正 确的一种方法。通过试算,可以发现账簿记录中的错误并及时纠正。

03

会计报表编制

资产负债表编制

资产负债表概述

资产负债表是反映企业某一特定日期财务状况的财务报表,通过列示资产、负债和所有者权益的金额,来反映企业的 资产规模、债务状况和股东权益。

企业应建立完善的内部评价机制,对会计人员的职业道德 进行评价,并作为晋升、奖励等方面的重要参考依据。

社会评价

社会公众、投资者、监管机构等对会计人员的职业道德进 行评价,通过舆论监督和评价机制促使会计人员遵守职业 道德规范。

行业评价

会计行业协会等组织应对会员的职业道德进行评价,通过 制定行业自律准则和惩戒机制来规范会员的职业道德行为 。

会计假设与原则

会计假设

会计假设是会计核算的基本前提,包 括会计主体、持续经营、会计分期和 货币计量。

会计原则

会计原则是会计核算的基本规范,包 括客观性、相关性、明晰性、及时性 和谨慎性等原则。

02

会计记账方法

复式记账原理

总结词

复式记账是一种科学的记账方法,通过会计分录的借贷双方记录经济业务,能够 全面反映资金运动的来龙去脉。

利润表概述

利润表是反映企业一定时期内经营成果的财务报表,通过列示营业收入

、营业成本、营业利润、净利润等项目,来反映企业的盈利能力。

02

利润表的编制方法

利润表的编制依据是权责发生制原则,通过记录企业在一定时期内的经

济业务,按照规定的格式填列。

03

利润表的分析

利润表的分析主要包括收入结构分析、成本费用分析、利润质量分析等

详细描述

会计分录是记账的直接依据,也是编制财务报表的基础。在编制会计分录时,需要遵循“有借必有贷 ,借贷必相等”的原则,确保借贷双方的平衡。试算则是通过编制试算平衡表,检查账簿记录是否正 确的一种方法。通过试算,可以发现账簿记录中的错误并及时纠正。

03

会计报表编制

资产负债表编制

资产负债表概述

资产负债表是反映企业某一特定日期财务状况的财务报表,通过列示资产、负债和所有者权益的金额,来反映企业的 资产规模、债务状况和股东权益。