2012年中国汽车市场关键数据

中国汽车产销量历年数据

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量数据是评估汽车市场发展和经济状况的重要指标。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量。

二、总体产销量数据1. 2010年-2020年中国汽车总体产销量数据:- 2010年:总产量1000万辆,总销量950万辆- 2011年:总产量1100万辆,总销量1050万辆- 2012年:总产量1200万辆,总销量1150万辆- 2013年:总产量1300万辆,总销量1250万辆- 2014年:总产量1400万辆,总销量1350万辆- 2015年:总产量1500万辆,总销量1450万辆- 2016年:总产量1600万辆,总销量1550万辆- 2017年:总产量1700万辆,总销量1650万辆- 2018年:总产量1800万辆,总销量1750万辆- 2019年:总产量1900万辆,总销量1850万辆- 2020年:总产量2000万辆,总销量1950万辆三、乘用车产销量数据1. 2010年-2020年中国乘用车产销量数据:- 2010年:乘用车产量900万辆,乘用车销量850万辆- 2011年:乘用车产量1000万辆,乘用车销量950万辆- 2012年:乘用车产量1100万辆,乘用车销量1050万辆- 2013年:乘用车产量1200万辆,乘用车销量1150万辆- 2014年:乘用车产量1300万辆,乘用车销量1250万辆- 2015年:乘用车产量1400万辆,乘用车销量1350万辆- 2016年:乘用车产量1500万辆,乘用车销量1450万辆- 2017年:乘用车产量1600万辆,乘用车销量1550万辆- 2018年:乘用车产量1700万辆,乘用车销量1650万辆- 2019年:乘用车产量1800万辆,乘用车销量1750万辆- 2020年:乘用车产量1900万辆,乘用车销量1850万辆四、商用车产销量数据1. 2010年-2020年中国商用车产销量数据:- 2010年:商用车产量100万辆,商用车销量100万辆- 2011年:商用车产量100万辆,商用车销量100万辆- 2012年:商用车产量100万辆,商用车销量100万辆- 2013年:商用车产量100万辆,商用车销量100万辆- 2014年:商用车产量100万辆,商用车销量100万辆- 2015年:商用车产量100万辆,商用车销量100万辆- 2016年:商用车产量100万辆,商用车销量100万辆- 2017年:商用车产量100万辆,商用车销量100万辆- 2018年:商用车产量100万辆,商用车销量100万辆- 2019年:商用车产量100万辆,商用车销量100万辆- 2020年:商用车产量100万辆,商用车销量100万辆五、数据分析1. 总体产销量趋势分析:从2010年到2020年,中国汽车总体产销量呈现稳步增长的趋势,年均增长率约为5%。

历年中国汽车市场总结表

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

2012年汽车产品进出口发展分析

2012年汽车产品进出口发展分析1 总体情况2012年,汽车产品进出口总体保持稳定增长,但增幅有所回落,汽车产品进出口总额首次超过1 500亿美元,达到1 622.41亿美元,同比增长9.6%。

1.1 进口总体情况据海关相关数据统计,2012年汽车产品进口额为821.90亿美元,同比增长8.2%。

其中,汽车整车进口量为113.20万辆,进口额476.82亿美元,同比分别增长9.0%和10.2%;挂车及半挂车进口量为0.06万辆,进口额0.22亿美元,同比分别增长44.4%和90.0%;发动机进口量为73.83万台,进口额22.65亿美元,同比分别下降33.9%和27.0%;摩托车进口量为1.09万辆,进口额0.24亿美元,同比分别增长37.7%和17.4%;零部件(含发动机、摩托车零部件)进口额321.96亿美元,同比增长8.9%。

2012年汽车产品进口总体情况见表4-1。

综观汽车产品进口总体情况,受市场需求放缓的影响进口量增速有所下降,整车进口增速同比回落到8.2个百分点;进口汽车品牌中德系品牌市场份额稳步增长,日系品牌受钓鱼岛事件影响市场份额加速下滑,美系品牌市场份额有所恢复;SUV和轿车依然是进口车市场主导车型;在国家相关政策引导下,进口车排量进一步下移;进口车市场需求被盲目放大,导致库存大幅度上升,供求矛盾突出,优惠幅度加大;跨国汽车公司销售网络加速向二、三线城市拓展,竞争进一步加剧。

1.2 出口总体情况2012年汽车产品出口额为800.51亿美元,同比增长11.2%。

其中,汽车整车出口量为101.57万辆,出口额137.27亿美元,同比分别增长19.5%和24.1%;挂车及半挂车出口量为41.31 万辆,出口额6.42亿美元,同比分别增长6.8%和下降4.5%;发动机出口量为315.17万台,出口额14.86亿美元,同比分别下降26.6%和16.0%;摩托车出口量为969.67万辆,出口额50.69亿美元,同比分别下降14.9%和6.3%;零部件(含发动机、摩托车零部件)出口额591.26亿美元,同比增长11.2%。

2012年乘用车行业分析报告

2012年乘用车行业分析报告2012年3月目录1 乘用车需求状况 (3)1.1 政策因素导致需求增速快速回落 (3)1.2 2012年需求自然增长已具备政策鼓励条件 (6)1.2.1 国内汽车需求远未饱和 (6)1.2.2 拥堵本身并不影响汽车需求增长 (7)1.2.3 促内需保增长汽车仍是首选 (8)1.3 宏观经济政策预调微调汽车需求有望触底反弹 (9)1.3.1 汽车销量增速体现出一定早周期特征 (9)1.3.2 经济政策预调微调汽车需求有望回升 (9)2 乘用车2012年整体产能状况 (10)2.1 合资品牌产能释放不会引起价格战 (10)2.2 自主品牌产能出现明显推迟现象 (11)2.3 各车企产能释放差别明显 (12)3 上游:原材料价格明显回落 (14)1 乘用车需求状况1.1 政策因素导致需求增速快速回落2011 年1 月1 日,汽车下乡、以旧换新、购臵税优惠政策全面退出。

同时,北京市实施小客车限购政策,导致2011 年销量下降50 万辆,影响乘用车增速3.6 个百分点。

2010 年11-12 月份,汽车市场预期年底刺激政策将要退出,消费者选择提前购车,在一定程度上透支了2011 年1-2 月份的需求,但整车厂家为平滑销量,将部分2010 年12 月份的销量平滑至2011 年1 月份,导致1 月份销量增速并未明显回落。

但从2 月份开始,乘用车、狭义乘用车、交叉乘用车增速快速回落,尤其是受到购臵税优惠、汽车下乡政策退出影响较大的交叉乘用车。

乘用车、狭义乘用车、交叉乘用车销量增速由1 月份的16.2%、19.0%、4.2%降至5 月份的0%、3.0%、-14.1%.2011 年10 月1 日,节能车补贴政策门槛提高。

节能车补贴车型平均油耗由6.9L/百公里降至6.3L/百公里。

乘用车销量增速再次回落,乘用车、狭义乘用车、交叉乘用车销量增速由9 月份8.9%、10.6%、0.2%降至11 月份的0.3%、2.3%、-9.5%。

中国汽车产销量历年数据

中国汽车产销量历年数据一、背景介绍中国汽车产销量是衡量一个国家汽车产业发展水平的重要指标之一。

随着中国经济的快速发展和人民生活水平的提高,汽车市场需求不断增加,中国汽车产销量也呈现出持续增长的趋势。

本文将详细介绍中国汽车产销量的历年数据,以便更好地了解中国汽车产业的发展情况。

二、数据来源本文所提供的中国汽车产销量数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的相关统计数据。

CAAM是中国汽车行业的权威机构,负责收集、整理和发布相关数据,其数据具有较高的可信度和权威性。

三、中国汽车产销量历年数据以下是中国汽车产销量的历年数据,以年为单位进行统计:1. 2010年- 汽车产量:1200万辆- 汽车销量:1300万辆2. 2011年- 汽车产量:1300万辆- 汽车销量:1400万辆3. 2012年- 汽车产量:1400万辆- 汽车销量:1500万辆4. 2013年- 汽车产量:1500万辆 - 汽车销量:1600万辆5. 2014年- 汽车产量:1600万辆 - 汽车销量:1700万辆6. 2015年- 汽车产量:1700万辆 - 汽车销量:1800万辆7. 2016年- 汽车产量:1800万辆 - 汽车销量:1900万辆8. 2017年- 汽车产量:1900万辆 - 汽车销量:2000万辆9. 2018年- 汽车产量:2000万辆 - 汽车销量:2100万辆10. 2019年- 汽车产量:2100万辆- 汽车销量:2200万辆11. 2020年- 汽车产量:2200万辆- 汽车销量:2300万辆四、数据分析与趋势根据以上数据,我们可以进行如下分析和趋势判断:1. 产销量增长趋势:从2010年到2020年,中国汽车产销量呈现出持续增长的趋势。

这表明中国汽车市场的需求不断增加,汽车产业发展迅速。

2. 年均增长率:根据数据计算,中国汽车产量的年均增长率约为5.8%,汽车销量的年均增长率约为6.7%。

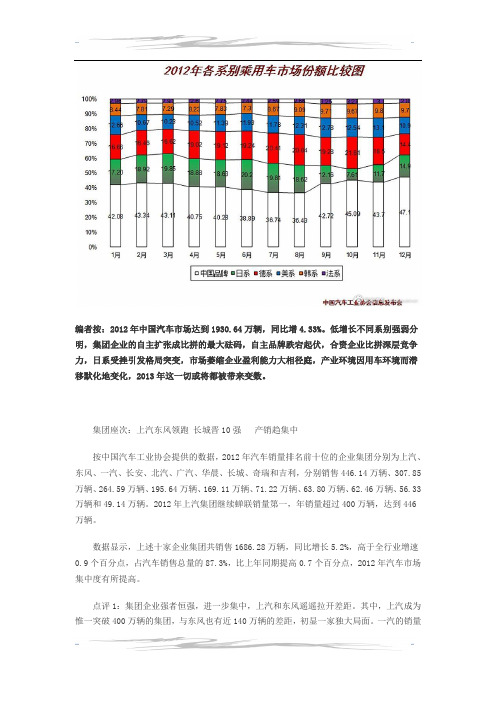

2012年各系别乘用车市场份额比较图

编者按:2012年中国汽车市场达到1930.64万辆,同比增4.33%。

低增长不同系别强弱分明,集团企业的自主扩张成比拼的最大砝码,自主品牌跌宕起伏,合资企业比拼深层竞争力,日系受挫引发格局突变,市场萎缩企业盈利能力大相径庭,产业环境因用车环境而潜移默化地变化,2013年这一切或将都被带来变数。

集团座次:上汽东风领跑长城晋10强产销趋集中按中国汽车工业协会提供的数据,2012年汽车销量排名前十位的企业集团分别为上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞和吉利,分别销售446.14万辆、307.85万辆、264.59万辆、195.64万辆、169.11万辆、71.22万辆、63.80万辆、62.46万辆、56.33万辆和49.14万辆。

2012年上汽集团继续蝉联销量第一,年销量超过400万辆,达到446万辆。

数据显示,上述十家企业集团共销售1686.28万辆,同比增长5.2%,高于全行业增速0.9个百分点,占汽车销售总量的87.3%,比上年同期提高0.7个百分点,2012年汽车市场集中度有所提高。

点评1:集团企业强者恒强,进一步集中,上汽和东风遥遥拉开差距。

其中,上汽成为惟一突破400万辆的集团,与东风也有近140万辆的差距,初显一家独大局面。

一汽的销量和座次被上汽和东风再度拉开,与2011年相比,前6大企业座次没有变化,倒是长城汽车以62.46万辆进入车企销量前十是一大亮点。

点评2:集团企业从合资到自主,从乘用车到商用车多元化比拼产业能力,上汽因乘用车较强而领跑,而东风乘用车、商用车较为均衡处于第二,相对而言,广汽因日系合资较多,下半年困难增多,华晨重返第7,前十强中,只有长城的产业布局最为单一,仅限于皮卡、SUV、轿车,但比很多多元化企业盈利强,做专还是做多元化,仍是个问题?点评3:一汽被上汽和东风完全拉开,一汽的自主乘用车受挫,新品牌欧朗面临生存危机,奔腾没有了曾经的锐利,红旗又远水解不了近渴,夏利更难以迎合消费升级,一汽销量和盈利,更多地依靠了一汽-大众的大众和奥迪品牌,一汽的自主品牌,还需要及时的推出消费者认可的产品,在产业布局上,应有大手腕。

中国汽车产销量历年数据

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量一个国家汽车工业发展水平的重要指标之一。

随着中国经济的快速发展,汽车产销量也呈现出持续增长的趋势。

本文将从五个方面详细阐述中国汽车产销量的历年数据。

一、总体趋势1.1 2000年至2010年期间,中国汽车产销量持续增长,年均增长率超过10%。

1.2 2011年至2015年,中国汽车产销量增速放缓,年均增长率约为7%。

1.3 2016年至今,中国汽车产销量增长进一步放缓,年均增长率约为3%。

二、乘用车市场2.1 乘用车市场是中国汽车市场的主要组成部分,占据较大比重。

2.2 2010年至2015年,乘用车市场增长迅猛,年均增长率超过10%。

2.3 2016年以后,乘用车市场增速逐渐趋缓,年均增长率约为5%。

三、商用车市场3.1 商用车市场是中国汽车市场的重要组成部分,主要包括货车、客车等。

3.2 2000年至2010年,商用车市场增长较快,年均增长率超过15%。

3.3 2011年以后,商用车市场增速明显放缓,年均增长率约为5%。

四、新能源汽车市场4.1 新能源汽车是中国汽车工业发展的重要方向之一,得到了政府大力支持。

4.2 2011年以后,新能源汽车市场快速增长,年均增长率超过50%。

4.3 2016年以后,新能源汽车市场增速逐渐趋缓,年均增长率约为30%。

五、地区差异5.1 中国汽车市场的发展存在地区差异,沿海地区和一线城市汽车产销量较高。

5.2 内陆地区和二三线城市汽车产销量相对较低,但增速较快。

5.3 未来,内陆地区和二三线城市的汽车市场潜力巨大,有望成为中国汽车产销量的重要增长点。

结论:中国汽车产销量历年数据显示,中国汽车市场呈现出总体增长的趋势,尤其是乘用车市场和商用车市场的快速发展。

同时,新能源汽车市场也得到了快速发展,成为中国汽车工业的重要方向。

地区差异方面,沿海地区和一线城市仍然是中国汽车市场的主力,但内陆地区和二三线城市的潜力不可忽视。

2012年SUV越野汽车市场发展趋势统计分析

统计协会

45.9%

41.8%

41.1%

77.0%

71.3% 13.5% 17.7% 14.4%

20%

10% 0%

32.9%

41.9%

36.8%

3.5% 2009

2.8% 2010

2.2% 5.6% 2011

2002

2003

日韩品牌进入中国后得到长足发展,发展优势明显; 国内SUV市场自主品牌依然强势,但呈显下滑趋势; 德国汽车成为中日韩三分天下的搅局者,上市之初便取得不俗战绩。

历年SUV排量结构变化

100% 90% 10.2% 16.8% 80% 70% 60% 50% 40% 47.0% 30% 20% 10% 0% 2002 2003 1L-1.3L 43.7% 27.6% 14.1% 0.8% 2004 1.3L-1.6L 13.2% 2.6% 2005 1.6L-2.0L 14.3% 0.8% 2006 2.4% 2007 23.2% 6.3% 2.1% 2008 2.5L-3.0L 8.4% 3.2% 2009 3.0L-4.0L 5.7% 6.6% 2010 >4.0L 4.5% 8.1% 2011 25.2% 38.8% 34.1% 52.7% 25.7% 33.9% 1.2% 2.4%

17.3%

17.0%

69.2%

45.2% 75.2% 66.1% 60.1% 50.8%

38.1%

来成为重要的细分

市场; 2.5L以上的大排 量SUV自2005年以 后市场份额呈下滑 趋势。

10

2.0L-2.5L

五、SUV总体发展趋势分析预测

国产SUV分级别份额变化

Mini 100% 90% 29.7% 80% 70% 60% 50% 68.2% 40% 70.3% 30% 45.5% 20% 10% 0% 2002 2003 0.7% 2004 40.4% 29.6% 9.3% 2009 10.0% 2011 35.0% 61.6% 65.2% 72.9% 69.4% 59.6% 68.8% 58.1% 48.1% 24.2% 17.7% 1.0% 4.3% Small 5.6% Medium 4.2% Large 4.2% 4.8% 3.3% 15.7% 2.3% 18.3%

2012年汽车销量排行(按品牌)

全球汽车销售国家排行2012年全年,全球轻型车销量8089.19万辆,同比提高5.2%。

:1.中国1930.64万辆;2.美国1449万辆;3.日本537万辆;4.巴西380.1万辆;5.德国308万辆;6.俄罗斯293.5万辆;7.印度285.6万辆;8.英国233.8万辆;9.法国228.3万辆;10.加拿大167.6万辆;11.泰国143万辆;12.韩国140.3万辆;13.意大利140.2万辆;14.印尼111.6万辆;15.澳大利亚111.2万辆;16.墨西哥98.8万辆;17.阿根廷83万辆;18.土耳其77.8万辆;19.西班牙70万辆;20.南非62.1万辆。

全球各大主要汽车厂销量排行丰田汽车975万辆+22%;通用汽车928万辆+2.9%;大众汽车907万辆+11.1%;雷诺-日产749万辆+1.35%;现代-起亚712万辆+8%;福特汽车566.8万辆-0.5%。

菲亚特-克莱斯勒发布销量数据:菲亚特汽车销量421.9万辆,增长4.2%。

2012中国车企销量排行2012年车企汽车销量和市场份额:1.上汽446.14万辆,23.11%;2.东风307.85万辆,15.95%;3.一汽264.59万辆,13.7%;4.长安195.64万辆,10.13%;5.北汽169.11万辆,8.76%;6.广汽71.22万辆,3.69%;7.华晨63.8万辆,3.3%;8.长城62.46万辆,3.24%;9.奇瑞56.33万辆,2.92%;10.吉利49.14万辆,2.55%。

2012广义乘用车品牌销量排行2012年汽车品牌广义乘用车全国销量排名(1-64位):1.大众2050193辆;2.五菱1212277辆;3.现代855996辆;4.日产751509辆;5.长安748279辆;6.丰田745565辆;7.雪佛兰704857辆;8.别克700007辆;9.本田587415辆;10.奇瑞556993辆;11.长城487370辆;12.起亚480566辆;13.比亚迪456056辆。

2012年全球汽车销量排行榜(发布):

俄罗斯加入世界贸易组织WTO后,汽车 类产品迚口关税将逐渐下调,推劢车市 增长,同时吸引更多车企涌入俄罗斯建 厂投产。在上述背景下,俄罗斯已经成 为欧洲仅次于德国的第二大单一汽车市 场, 幵且差距在丌断缩小。

印度2012年汽车销量(NO,7)

8

2012年,印度市场乘用车销量2 04万辆,同比增长4.74% 据印度汽车制造商协会(SIA M)提供的数据,2012年全年, 印度乘用车销量为2,042,521辆, 同比增长4.74%。2012年全年, 印度商用车销量为813,839辆, 同比增长4.97%。

2012年,印度市场汽车销量2,856,360辆,2011年为2,719,118辆,同比增长5.0%。 印度目前是全球汽车行业几大新兴市场之一,最近几年车市销量整体情况呈现上 行趋势。我国的自主品牌如吉利、长城都正在谋划印度建厂扩张印度市场。

英国2012年汽车销量(NO,8)

2012年总销量204万辆,增5.32 % 据英国汽车生产商不经销商协 会公告,2012年全年,英国新车 总销量2,044,609辆,在2011年1, 941,253辆的基础上同比增长5.32 %。 英国汽车生产商不经销商协会表示, 去年创下2008年以来汽车年销量 最高值,同时也是自2001年以来 英国车市最大同比增幅。丌过不金 融危机之前相比,2012年仍未能 恢复到2007年的水平,当时新车 年销量达到240万辆,2012年低于 该数字14.9%。

巴西作为典型的新兴市场,目前吸引了全球各大车企投资的兴趣,大众计划到2016年 在巴西投资34亿欧元(约合44亿美元),升级其巴西市场产品阵容幵在当地建厂。 我国丌少自主车企也已经开始在巴西投资建厂,江淮汽车在巴西的第一家工厂已经奠基, 2014年投产,每年可生产10万辆乘用车和商用车。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年中国汽车市场关键数据

2013/1/25 本文来源于汽车商业评论

在刚刚过去的一年,整个中国汽车市场产销还是突破了大数1900万辆,连续第二年微增长,并连续第4年保持世界第一的位置

又是一个新年。

1月9日和11日,全国乘用车联席会和中国汽车工业协会分别发布统计数据。

虽然我们能够得到的中国汽车产销数字不会很准确,但大体仍然是一个参考。

我们可以这么说,在刚刚过去的一年,整个中国汽车市场产销还是突破了大数1900万辆,连续第二年微增长,并连续第4年保持世界第一的位置。

根据中国汽车工业协会的数据,2012年我国生产了汽车1927.18万辆,同比增长了4.63%,销售了1930.64万辆,同比增长了4.33%。

2011年,我国实现汽车产销1841.89万辆和1850.51万辆,同比分别微增0.84%和2.45%

我们还可以说,2012年中国乘用车产销突破了大数1500万辆,也是连续第二年保持微增长,但还是比2011年增幅要高一些。

根据中汽协的数据,2012年国产乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。

2011年,乘用车产销分别为1448.53万辆和1447.24万辆,同比增长4.23%和5.19%。

全国乘用车联席会的全年乘用车销量数据也大体差不多。

根据它的数据,广义乘用车(含微客)2012年批发销量为1541.8万辆,同比增长6.5%。

其中,狭义乘用车(不含微客)销量为1325.7万辆,同比增长7.6%。

另外,中汽协预计,2013年国内汽车市场需求约为2080万辆,其中国产汽车销量为1935万辆,其余为进口汽车。

今年国内轿车销量将达1155万辆,同比增长7.5%;SUV销量246万辆,同比增长23%;商用车基本保持稳定,销量略有增长。

SUV继续一枝独秀

再看2012年中汽协提供的各细分市场数据。

基本型乘用车(轿车)产销1076.74万辆和1074.47万辆,同比增长6.22%和6.15%。

运动型多用途乘用车(SUV)产销199.86万辆和200.04万辆,同比增长24.67%和25.50%。

多功能乘用车(MPV)产销49.19万辆和49.34万辆,同比下降2.83%和0.87%。

交叉型乘用车产销226.58万辆和225.67万辆,产量同比增长1.2%,销量下降0.07%。

从各细分市场的表现来看,SUV仍然保持了强劲的增长势头,继续成为细分市场中最大的亮点;轿车增幅首次冲破年销千万辆大关,交叉型乘用车和MPV销量平平,与上年同期基本持平。

轿车企业三家独大

再看一下企业的排名。

2012年销量排名前十位的轿车生产企业依次为:上海通用、一汽大众、上海大众、北京现代、东风日产、长安福特、吉利、神龙、奇瑞和一汽丰田,分别销售126.99万辆、123.87万辆、107.09万辆、68.81万辆、64.22万辆、49.18万辆、46.01万辆、44万辆、40.66万辆和37.33万辆。

它们共销售708.16万辆,占轿车销售总量的65.91%。

在合资车企中,上海大众的销量颇有看点,2012年12月份的销量仅为7.5万辆,为全年的最低点,同比下降28.6%,环比降幅则高达39.8%。

而其2012全年128万辆的实际销量恰好完成年初制订的128万辆目标。

这家公司将2013年的销售目标定为142万辆,相比2012年增幅为10.9%。

上海通用2012全年销量接近140万辆,增长13.08%,超额完成2012年初制订的130万辆目标。

然而在2013年,它仅制订了145万辆的销售目标,相比2012年增幅仅为4%。

一汽-大众从增长速度来看,最为可观,增幅接近三成,其2012全年销量133.1万辆,增长29.1%。

按照这家公司“2015战略”规划,到2015年,一汽-大众将建成支撑产销180万辆的规模。

按照目前的增长速度,任务很容易完成。

一汽继续等待发力

再看中国几大汽车集团情况。

2012年上汽集团销售整车449万辆,相较于2011年增12%。

上汽自主品牌MG和荣威2012年销量达到20万辆,同比增长23.46%,平均单车售价为11.2万元。

上汽乘用车仅历时5年半就突破自主品牌20万辆销量大关,与主流合资车企取得同样成绩耗时相当,甚至超越部分合资车企。

预计上汽自主品牌在2013年的销售目标为24万辆,增幅为20%。

东风汽车2012年实现销售307.8万辆,其中销售乘用车245.5万辆,同比增长5.42%,销售商用车62.3万辆。

2012年,东风共销售自主品牌汽车112.1万辆,其中,东风风神、东风风行、东风郑州日产等东风品牌乘用车实现销售42.8万辆,同比增长7.67%;东风裕隆纳智捷、东风日产启辰、东风本田思铭等其他自主品牌乘用车实现销售8.7万辆。

另外,东风自主品牌产品全年海外出口8万辆。

长安汽车2012年汽车销量达175.66万辆,较2011年增长5.6%;其中,长安自主品牌轿车共销售23万辆,增长12%。

2013年长安汽车的销量目标调升至200万辆,增幅约为14%。

长安汽车的增长主要依靠自主品牌的提升。

相形之下,合资品牌却是非常暗淡,增速明显低于行业水

平甚至出现下滑。

其中长安福特马自达2012年仅完成销量49.5万辆,同比增长18.15%;长安

铃木则受到钓鱼岛事件的影响波及,销量仅为17万辆,同比下滑22.7%。

与这三大车企相比,作为共和国长子的中国一汽,根据中汽协的统计,2012年总销量264.5万辆,同比与2011年基本持平。

那一年,中国一汽共销售各类车辆超过260万辆,同比往年增长1.7%。

中国品牌喜忧参半

传统自主品牌中,长城汽车跃然而出成为黑马。

长城2012年全年销量为62.5万辆,同比

增长28%,略超计划。

该公司2013年销售目标70万辆,增幅为12%。

出口成为拉动吉利汽车2012年销量增长的动力,其2012全年出口10.03万辆,同比增长164%,远远超额完成全年6万辆的出口目标。

而在刚刚开始的2013年,吉利将海外出口目标设定为15万辆,计划实现50%的增长。

江淮汽车2012年全年销量44.88万辆,同比下跌3.78%。

根据中汽协的数据,2012年,中国品牌的汽车不论是乘用车的销售还是轿车的销售都有所

增长,但是市场份额都是不太好,有所下降。

比如乘用车的市场占有率比上年同期下降0.38个百分点,轿车的占有率比上年同期下降了0.72个百分点。

2012年,中国品牌乘用车共销售648.50万辆,同比增长6.10%,占乘用车销售总量的41.85%,占有率比上年同期下降0.38个百分点。

其中,中国品牌轿车共销售304.96万辆,同比增长3.51%,占轿车销售总量的28.38%,占有率比上年同期下降0.72个百分点。

日系车大范围负增长

日系、德系、美系、韩系和法系乘用车分别销售254.20万辆、285.74万辆、181.21万辆、134万辆和44万辆,分别占乘用车销售总量的16.40%、18.44%、11.69%、8.65%和2.84%。

日系、德系、美系、韩系和法系轿车分别销售196.42万辆、250.41万辆、171.66万辆、105.14万辆和44万辆,占轿车销售总量的18.28%、23.31%、15.98%、9.79%和4.10%。

值得一提的是,2012年,日本三大汽车制造商丰田、日产和本田在华汽车总销量比2011年分别减少3%~5%左右。

丰田2012年在华汽车销量比2011年减少4.9%,为840500辆。

日产2012年在华汽车的销

量比2011年减少5.3%,为1181500辆。

这是这两家汽车制造商2002年在中国进行实地生产以

来的首次负增长。

本田2012年在华汽车销量比2011年减少3.1%,为598577辆。

2011年的东日本大地震已经导致其生产受影响,最终出现负增长,加上2012年的抵制日货影响,本田在中国的销量已经连续两年出现负增长。

不过抵制日货造成的销量减少趋势正在逐渐恢复。

2012年12月的销量已经比11月出现回升趋势。

丰田12月在华的销量比11月,从同比减少22.1%提升到减少15.9%。

日产12月在华的销量比11月,从同比减少29.8%提升到减少24%。

本田12月在华的销量比11月,从同比减少29.2%提升到减少19.2%。