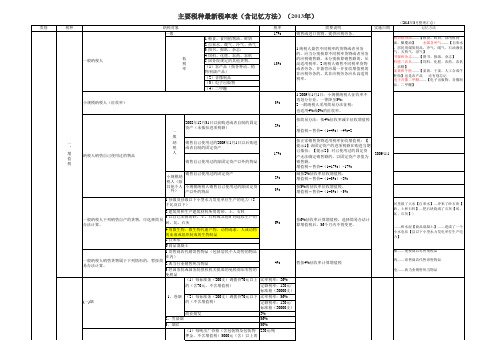

2013年最新税率表

2013年工资薪金个人所得税税率表[1] 2

![2013年工资薪金个人所得税税率表[1] 2](https://img.taocdn.com/s3/m/8d1cb20a02020740be1e9b4f.png)

2013年工资薪金个人所得税税率表

(工资薪金所得适用)

例如: 一、张三2013年11月工资应发金额为5500 元,个税计算:(5500-3500)*10%-105=95元 二、李四2013年11月工资应发金额为10000元,个税计算:(10000-3500)*20%-555=745元 三、王五2013年11月工资应发金额为60000元,个税计算:(60000-3500)*35%-5505=14270元 级数 全月应纳税所得额(含税级距)

全月应纳税所得额(不含税级距) 税率(%) 速算扣除数 1 不超过1,500元

不超过1455元的 3 0 2 超过1,500元至4,500元的部分

超过1455元至4155元的部分 10 105 3 超过4,500元至9,000元的部分

超过4155元至7755元的部分 20 555 4 超过9,000元至35,000元的部分

超过7755元至27255元的部分 25 1,005 5 超过35,000元至55,000元的部分

超过27255元至41255元的部分 30 2,755 6 超过55,000元至80,000元的部分

超过41255元至57505元的部分 35 5,505 7 超过80,000元的部分 超过57505元的部分 45 13,505。

2013年最新税率表

20% (1)不超过20000,税率20% (2)20000至50000,税率30%; (3)50000元以上,税率40% 税率为20%,减征30%,故实际为14% 个人出租住房减按10%税率 2007年8月15日居民储蓄利息税率,由20% 调为5%。2008年10月9日起暂免征收。 2006-1-1

(2013年3月整理汇总) 记忆方法

二 、 消 费 税

(三)成品油

2、柴油 3、石脑油 4、溶剂油 5、润滑油 6、燃料油 7、航空煤油

三男三女去开车 三男:烟、酒及酒精、鞭炮焰火

2009-1-1

三女:化妆品、护肤护发品、贵重首饰、珠 宝玉石 去开车:小汽车、摩托车、汽车轮胎、汽油 柴油

(四)鞭炮、焰火

河里涨了大水【自来水】—冲来了砂石块【 砂、土和石料】—把石块烧成了石灰【砖、 瓦、石灰】)

2008年12月31日以前购进或者自制的固定 资产(未抵扣进项税额) 一 般 纳 税 人

2%

一 、 增 值 税

销售自己使用过的2009年1月1日以后购进 或者自制的固定资产 17% 销售自己使用过的除固定资产以外的物品

——和水泥【商品混凝土】——建成了一个 小水电站【县以下小型水力发电单位生产电 力】

棉——免税商店零售免税品 鸡——寄售商店代售寄售物品 电——典当业销售死当物品

流 转 税 类别

主要税种最新税率表(含记忆方法)(2013年)

税种 (二)酒及酒精 2、粮食白酒、薯类白酒 3、黄酒 4、其他酒 5、酒精 1、汽油 (1)含铅汽油 (2)无铅汽油 纳税对象 税率 比率税率:20%; 定额税率:0.5元/斤 (500克)或0.5元 /500毫升 240/吨 10% 5% 1.4元/升 1.0元/升 0.80元/升 1.0元/升 1.0元/升 1.0元/升 0.8元/升 0.8元/升 15% 简要说明 实施日期

2013年最新印花税税率表

印花税税率表

最新(2013年)印花税税目税率表

核定征收印花税的凭证、计税依据和核定比例表

应纳印花税计算方法:

印花税以应纳税凭证所记载的金额、费用、收入额或者凭征的件数为计税依据,按照规定的适用税率或者税额标准计算缴纳。

应纳税额计算公式:

应纳印花税=计税依据×核定比例×税率

(1) 应纳税额=应纳税记载的金额(或者费用、收入额)×适用税率

(2) 应纳税额=应纳税凭证的件数×适用税额标准

主要免税规定

已经缴纳印花税凭证的副本或者抄本;财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息贷款、贴息贷款合同;外国政府、国际金融组织向中国政府和国家金融机构提供优惠贷款书立的合同;农林作物、牧业畜类保险合同,可以免税。

2013年最新个人所得税计算方法

2013关于个人所得税计算方法的修改说明

一、个人所得税主要修改内容如下:

二、新的个人所得税计算方法具体如下:

①计算应纳税所得额。

应纳税所得额=税前薪资总额 - 社会保险和住房公积金的个人缴纳部分 -

费用扣除标准(3,500元,外籍(含港澳台)4,800元)。

②根据应纳税所得额对应以下税率及速算扣除数:

③个人所得税应纳税额=应纳税所得额*税率-速算扣除数

三、举例说明:

某员工(非外籍)9月税前收入6500元,社会保险和住房公积金的个人缴纳部分合计1000元,则应纳税所得额=6500元-1000元-3500元=2000元,对应的税率为10%,速算扣除数105,该员工9月份个人所得税应纳税额=2000元*10%-105元=95元,因此,该员工9月净收入=6500元-1000元-95=5405元。

2013年最新个税起征点以及计算依据

2013年最新个税起征点以及计算依据

核心提示:2013年最新个税起征点提高到3500元税率表是什么?2011年9月1日起调整后,由原来的9级调整为7级超额累进个人所得税税率表,取消了15%和40%两档税率,将最低的一档税率由5%降为3%,目前还是使用此税率表。

详细内容请阅读全文,(来源法律快车网)税率表一:工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1不超过1500元的不超过1455元的302超过1500元至4500元的部分超过1455元至4155元的部分101053超过4500元至9000元的部分超过4155元至7755元的部分205554超过9000元至35000元的部分超过7755元至27255元的部分2510055超过35000元至55000元的部分超过27255元至41255元的部分3027556超过55000元至80000元的部分超过41255元至57505元的部分3555057超过80000元的部分超过57505元的部分4513505。

2013年税率表(营业税、企业所得税、个人所得税、增值税)

营业税税目税率表税目 税率 征收范围一、交通运输业 3% 铁路运输、公路运输、水上运输、航空运输、管道运输、其他交通运输业和交通运输辅助业二、建筑业 3% 建筑、安装、修缮、装饰及其他工程作业三、金融保险业 5%贷款、融资租赁、金融商品转让、信托业、其他金融业务;保险四、邮电通信业 3%邮政业、电信业、邮政电信业、邮务物品销售、邮政储蓄、电话安装、电信物品销售、其他邮政电信业务五、文化体育业3%文化业的表演、播映;其他文化业、经营游览场所的业务;体育业 六、娱乐业 5%-20%歌厅、舞厅、卡拉OK 歌舞厅、音乐茶座、台(桌)球、高尔夫球、保龄球、游艺、网吧七、服务业 5%代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业八、转让无形资产 5%转让土地使用权、商标权、专利权、非专利技术、著作权、商誉九、销售不动产 5% 销售建筑物或构筑物、销售其他土地附着物营业税起征点:按期纳税,月营业额5000-20000元;按次纳税,每次(日)营业额300-500元。

企业所得税税率表最新个人所得税税率表(一)工资、薪金所得适用 级数含税级距不含税级距税率(%)速算扣除数说明1 不超过1500元的 不超过1455元的 3 01、本表含税级距指以每月收入额减除费用三千五百元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2 超过1500元至4,500元的部分 超过1455元至4,155元的部分 10 1053 超过4,500元至9,000元的部分 超过4,155元至7,755元的部分 20 5554 超过9,000元至35,000元的部分 超过7,755元至27,255元的部分25 1,0055 超过35,000元至55,000元的部分 超过27,255元至41,255元的部分30 2,7556 超过55,000元至80,000元的部分 超过31,375元至45,375元的部分35 5,5057 超过80,000元的部分超过57,505的部分45 13,505(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用 级数 含税级距(利润总额) 不含税级距(利润总额—所得税) 税率(%)速算扣除数 说明1不超过15,000元的不超过14,250元的51、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2013年最新个人所得税税率表

2013年最新个人所得税税率表

(新个税起征点3500税率表)

1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

2、含税级距适用于由纳税人负担税款的工资、薪金所得;

不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

级全月应纳税所得额税率速算扣除数

注:1本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

2含税级距适用于由纳税人负担税款的工资、薪金所得;

不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2013年工资薪金个人所得税税率表

2013年工资薪金个人所得税税率表 (工资薪金所得适用)

例如:某人某月工资减去社保个人缴纳金额和住房公积金个人缴纳金额后为5500 元,个税计算:(5500-3500)*10%-105=95元

来源:税率网 级数 全月应纳税所得额(含税级距)【税率资讯网提供】 全月应纳税所得额(不含税级距) 税率(%) 速算扣除数 1 不超过1,500元

不超过1455元的 3 0 2 超过1,500元至4,500元的部分

超过1455元至4155元的部分 10 105 3 超过4,500元至9,000元的部分

超过4155元至7755元的部分 20 555 4 超过9,000元至35,000元的部分

超过7755元至27255元的部分 25 1,005 5 超过35,000元至55,000元的部分

超过27255元至41255元的部分 30 2,755 6 超过55,000元至80,000元的部分

超过41255元至57505元的部分 35 5,505 7 超过80,000元的部分

超过57505元的部分 45

13,505。

2013年国税和地税的税率分别是多少?又是怎么样算的。

2013年国税和地税的税率分别是多少?又是怎么样算的。

2013年国税和地税的税率分别是多少?又是怎么样算的。

国税主要税种是增值税,一般销售东西的税率是17%(一般纳税人)和3%(小规模纳税人),以一般纳税人为例,是按销项税减去进项税来算地税主要税种有很多,例如营业税,税率是5%,按收入乘以税率来算。

国税和地税的税负分别是多少??国税的税负各地的地区不一样,而且分工业和商业,一般的税负控制在1.5-2%,不过最好在问一下专管员。

请问国税和地税分别要收哪些税?税率是分别是多少?国税征收的税种主要有:增值税(一般纳税人的税率有17%和13%两种,小规模纳税人有6%和4%两种)、消费税(不同的税目税率也不一样,有很多种)和所得税(02年1月1日开始起照的企业在国税缴纳所得税。

税率有18%、27%和33%)等。

地税征收的税种主要有:所得税、营业税(税率有3%、5%、20%)、印花税(根据应税凭证的性质不同,有比例税率和定额税率)、城市建设维护税(是流转税的附税,地区不同税率不同,有7%、3%、1%三种)、资源税(采用从量定税)与城镇土地使用税(地区不同、税额不同)、土地增值税(采用四级超率累进税率)与契税(各地区在3%-5%之间自定)、车船使用税(各地区确定)与车船使用牌照税(各地区确定)、还有房产税与城市房地产税等等。

国税和地税的"税负"分别是多少??国税1-3%,地税根据发票缴纳具体税种不用考虑税负,所得税1%左右有谁能告诉我,给国税和地税交税的税率分别是多少??谢谢了!营业税按提供的服务收入5%缴纳;增值税按销售收入17%、6%、4%缴纳(分别适用增值税一般纳税人、小规模生产加工纳税人和商业企业纳税人)城建税按缴纳的营业税与增值税之和的7%缴纳;教育费附加按缴纳的营业税与增值税之和的3%缴纳;地方教育费附加按缴纳的营业税与增值税之和的2%缴纳;印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳(每年启用时);年度按“实收资本”与“资本公积”之和的万分之五缴纳(第一年按全额缴纳,以后按年度增加部分缴纳);城镇土地使用税按实际占用的土地面积缴纳(各地规定不一,XX 元/平方米);房产税按自有房产原值的70%*1.2%缴纳;车船税按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆);企业所得税按应纳税所得额(调整以后的利润)缴纳(3万元以内18%,3万元至10万元27%,10万元以上33%);发放工资代扣代缴个人所得税。

2013年工资薪金个人所得税税率表1

2013年工资薪金个人所得税税率表 (工资薪金所得适用)缴税=全月应纳税所得额*税率-速算扣除数

例如:某人某月工资减去社保个人缴纳金额和住房公积金个人缴纳金额后为5500 元,个税计算:(5500-3500)*10%-105=95元

级数 全月应纳税所得额(含税级距)【税率资讯网提供】 全月应纳税所得额(不含税级距) 税率(%) 速算扣除数 1 不超过1,500元 不超过1455元的 3 0 2 超过1,500元至4,500元的部分 超过1455元至4155元的部

分 10

105 3 超过4,500元至9,000元的部分 超过4155元至7755元的部

分 20

555 4 超过9,000元至35,000元的部分 超过7755元至27255元的

部分 25

1,005 5 超过35,000元至55,000元的部分 超过27255元至41255元的

部分 30

2,755 6 超过55,000元至80,000元的部分 超过41255元至57505元的

部分 35

5,505 7 超过80,000元的部分 超过57505元的部分 45 13,505。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(五)贵重首饰及珠宝玉石

三 、 营 业 税

(六)高尔夫球及球具 (七)高档手表(销售价格(不含增值税)每只在10000(含)元以上的各类手表 (八)游艇 (九)木制一次性筷子 (十)实木地板 1、乘用车 (1)汽缸容量(排气量,下同)在1.0升(含)以下 (1)汽缸容量(排气量,下同)在1.5升(含)以下 (2)汽缸容量在1.5升至2.0升(含) 十一、小汽车 (3)汽缸容量在2.0升至2.5升(含) (4)汽缸容量在2.5升至3.0升(含) (5)汽缸容量在3.0升至4.0升(含) (6)汽缸容量在4.0升以上 2、中轻型商用客车 十二、汽车轮胎 1、汽缸容量250毫升以下(含) 十三、摩托车 2、汽缸容量250毫升以上 十四、化妆品 (1)交通运输业 (2)建筑业 1、第一部分 (3)邮电通信业 (4)文化体育业 (1)服务业 2、第二部分 (2)销售不动产、转让无形资产 (3)金融保险业 娱乐业 3、第三部分 最惠国税率率

(2013年3月整理汇总) 记忆方法

(三)成品油

2、柴油 3、石脑油 4、溶剂油 5、润滑油 6、燃料油 7、航空煤油

三男三女去开车 三男:烟、酒及酒精、鞭炮焰火

2009/1/1

三女:化妆品、护肤护发品、贵重首饰、珠 宝玉石 去开车:小汽车、摩托车、汽车轮胎、汽油 柴油

(四)鞭炮、焰火 1、除镀金(银)、包金(银)首饰以及镀金(银) 、包金(银)的镶嵌首饰以外的金银首饰;铂金首 饰;钻石及钻石饰品 2、其他金银珠宝首饰;珠宝玉石

河里涨了大水【自来水】—冲来了砂石块【 砂、土和石料】—把石块烧成了石灰【砖、 瓦、石灰】)

2008年12月31日以前购进或者自制的固定 资产(未抵扣进项税额) 一 般 纳 税 人

2%

一 、 增 值 税

销售自己使用过的2009年1月1日以后购进 或者自制的固定资产 17% 销售自己使用过的除固定资产以外的物品

一般纳税人

低 税 率

13%

1.纳税人兼营不同税率的货物或者劳务 的,应当分别核算不同税率货物或者劳务 的应税销售额。未分别核算销售额的,从 高适用税率。2.纳税人销售不同税率货物 或者劳务,并兼营应属一并征收增值税的 非应税劳务的,其非应税劳务应从高适用 税率。

小规模纳税人(征收率)

3%

1.2009年1月1日:小规模纳税人征收率不 再划分行业,一律降至3%; 2.一般纳税人采用简易办法征税: 也适用4%或6%的征收率。 按简易办法:依4%征收率减半征收增值税 。 增值税=售价÷ (1+4%)× 4%÷ 2 按正常销售货物适用税率征收增值税:【 提示1】该固定资产的进项税额在购进当期 已抵扣;【提示2】 对已使用过的固定资 产无法确定销售额的,以固定资产净值为 销售额。 增值税=售价÷ (1+17%)× 17% 减按2%征收率征收增值税。 增值税=售价÷ (1+3%)× 2% 按3%的征收率征收增值税。 增值税=售价÷ (1+3%)× 3%

纳税人销售自己使使用过的固定资产 小规模纳 税人(除 其他个人 小规模纳税人销售自己使用过的除固定资 外) 产以外的物品 1.县级及县级以下小型水力发电单位生产的电力(5 千瓦及以下)

2% 3%

2.建筑用和生产建筑材料所用的砂、土、石料 3.以自己采掘的砂、土、石料或其他矿物连续生产的 按6%征收率计算增值税,选择简易办法计 一般纳税人下列销售自产的货物,可选择简易 6% 砖、瓦、石灰 办法计算。 算增值税后,36个月内不得变更。 4.用微生物、微生物代谢产物、动物毒素、人或动物 的血液或组织制成的生物制品 5.自来水 6.商品混凝土 1.寄售商店代销寄售物品(包括居民个人寄售的物品 在内) 一般纳税人销售货物属于下列情形的,暂按简 4% 暂按4%征收率计算增值税 2.典当行业销售死当物品 易办法计算。 3.经国务院或国务院授权机关批准的免税商店零售的 免税品 (1)每标准条(200支)调拨价70元以上 比率税率:56% 的(含70元,不含增值税) 定额税率:150元/ 标准箱(50000支) 1、卷烟 (2)每标准条(200支)调拨价70元以下 比率税率:36% 的(不含增值税) ( 一) 烟 定额税率:150元/ 标准箱(50000支) 5% 商业批发 36% 2、雪茄烟 30% 3、烟丝 (1)每吨出厂价格(含包装物及包装物 250元/吨 押金,不含增值税)3000元(含)以上的 流 转 税 1、啤酒

主要税种最新税率表(含记忆方法)(2013年)

类别 税种 纳税对象 一般 1.粮食、食用植物油、鲜奶 2.自来水、暖气、冷气、热气 3.图书、报纸、杂志; 4.饲料、化肥、农药、农机 5.国务院规定的其他货物。 (1)农产品(指各种动、植 物初级产品) (2)音像制品 (3)电子出版物 (4)二甲醚 税率 17% 简要说明 销售或进口货物、提供应税劳务。 实施日期

——和水泥【商品混凝土】——建成了一个 小水电站【县以下小型水力发电单位生产电 力】

棉——免税商店零售免税品 鸡——寄售商店代售寄售物品 电——典当业销售死当物品

主要税种最新税率表(含记忆方法)(2013年)

类别 流 转 税 税种 纳税对象 1、啤酒 (2)每吨出厂价格(含包装物及包装物 押金,不含增值税)3000元以下的 (3)娱乐业和饮食业自制的 (二)酒及酒精 2、粮食白酒、薯类白酒 3、黄酒 4、其他酒 5、酒精 1、汽油 二 、 消 费 税 (1)含铅汽油 (2)无铅汽油 税率 220元/吨 250元/吨 比率税率:20%; 定额税率:0.5元/斤 (500克)或0.5元 /500毫升 240/吨 10% 5% 1.4元/升 1.0元/升 0.80元/升 1.0元/升 1.0元/升 1.0元/升 0.8元/升 0.8元/升 15% 5%零售环节征收 简要说明 实施日期

(2013年3月整理汇总) 记忆方法 粮奶植物油——【粮食、鲜奶、食用植物 油,橄榄油】 水煤各种气——【自来水 、居民用煤炭制品、冷气、暖气、石油液化 气、天然气、沼气】 书报和杂志——【图书、报纸、杂志】 料肥三农具——【饲料、化肥、农药、农机 、农膜】 姜黄和牛胚——【姜黄、干姜、人工合成牛 胚胎】也是农产品 还有别忘记 电子音像二甲醚——【电子出版物、音像制 品、二甲醚】