国际快递巨头加入国内快递市场竞争的影响分析

快递行业中的市场需求分析与

快递行业中的市场需求分析与快递行业中的市场需求分析与发展趋势随着电子商务的迅猛发展,快递行业成为了现代物流领域的重要组成部分。

本文将通过对快递行业中的市场需求进行分析,探讨市场的发展趋势和未来的机遇。

一、市场需求分析1. 电子商务的崛起电子商务的高速发展对快递行业带来了巨大的市场需求。

随着越来越多的人们选择在网上购物,商品的物流配送成为了电商企业最关注的环节之一。

因此,快递行业面临着巨大的市场机遇。

2. 时效性的需求在当今社会,人们对产品和信息的时效性要求越来越高。

快递行业的优势在于能够在短时间内将货物从发货地快速送达至目的地,满足了人们对速度和时效性的需求。

3. 快递服务的个性化需求随着人们对个性化服务的需求增加,快递行业也面临着提供个性化服务的压力。

例如,提供定制化的快递服务、灵活的送货时间安排等,能够吸引更多的消费者。

二、市场发展趋势1. 国际市场的拓展随着全球化的进程,国际间的贸易往来越来越频繁。

中国的快递企业正逐渐走向国际市场,同时国际快递巨头也纷纷涉足中国市场。

未来,国际市场将成为快递行业的重要增长点。

2. 绿色环保快递在可持续发展的背景下,绿色环保已成为社会的共识。

未来,快递行业将会更加注重环保和节能。

例如,采用电动车辆进行配送、使用可降解的包装材料等,减少对环境的影响。

3. 科技的应用大数据、人工智能、物联网等新兴技术的应用将推动快递行业的发展。

通过科技的引入,快递企业能够更加高效地进行路线规划、货物追踪以及客户服务等方面的工作,提高服务质量和效率。

4. 多元化服务未来的快递行业将不再仅仅局限于商品的配送。

更多的快递企业将会提供增值服务,如上门取件、代办事务、跨境清关等,以满足消费者多元化的需求。

三、市场机遇与挑战1. 市场机遇随着消费水平的提高,人们对物质生活的需求不断增长。

快递行业将有更广阔的市场空间,同时市场竞争也将更加激烈。

具备创新能力和服务质量的企业将能够抓住机遇。

2. 市场挑战市场需求的多样化和个性化给快递企业提出了更高的要求。

国际快递巨头战略布局——国际快递业集团管控分析 1

DHL(敦豪):德国 DHL作为第一家进入中国的外资专业快递公司,以每年40%的平均增长率高速向前发展,在中国已经达到36%的市场占有率。DHL是网络建设发展最快的国际速递公司,目前已在中国各主要城市设立了29家分公司和160个速递中心。敦豪环球快递、丹沙海空运、德国邮政欧洲快递已经统一整合在DHL名下,并凭借其领先的“一站式”综合服务能力使其将成为全球最大的快递与物流公司。整合之后的DHL不仅保持了国际航空快递领域的领先优势,更增强了提供货运和物流解决方案的实力,成为业界最具实力的领导者。敦豪环球快递(DHL)宣布在香港将投资1.1亿美元,提前扩建香港转运中心。

不断细分市场,将内部资源集中到核心竞争力,即知识、信息及服务能力上,通过单一渠道,向客户提供一整套全面的物流和快递解决方案,从文件速递到为客户管理复杂的供应链,这正是快递公司的价值所在,在快递市场达到充分竞争后,这将会成为未来持续增长和盈利的趋势。

三、国际快递巨头的战略布局分析

由于网络是快递业的命脉,素有“三军未动,网络先行”的说法,各公司纷纷以巨额投入保证网点的扩张。对国际快递巨头,如何实现在中国的战略布局,成为国际快递巨头的集团管控最大的挑战,我们通过对国际快递巨头在国内战略布局的分析来对国际快递巨头的集团管控进行分析。

5、重视人员素质的提升

21世纪竞争最终体现在人才的竞争上,这不论任何行业都得以体现。长期以来,由于中国EMS在速递市场上一直处于垄断地位,从而养成了EMS“以我为主”的“坐商”思想,不是从客户的需求入手不断拓展物流服务的范围,而是依靠传统邮政业务吃“老本”而裹足不前,经营理念的差距不仅体现在对速递业务经营范围的认识上,还体现在对速递人员素质的重视程度上。国际速递公司早就认识到,速递业务作为终端物流服务,速递人员要直接面对面地与客户打交道,速递人员综合素质的高低对企业开拓新客户,巩固老客户无疑是至关重要的。他们一直把提高速递人员的素质看得格外重要,每年对员工的培训投入都在成倍增加,员工的培训从品德、仪表到对客户说话的语气,甚至走路速度等都形成了一套完整的规范,而国内速递企业在提高员工素质方面,由于重视不够,投入较少,结果使得速递人员的素质普遍不高,而且参差不齐,严重影响了企业的形象,削弱了客户对企业的忠诚度。

中国邮政速递发展现状及对策分析

中国邮政速递发展现状及对策分析摘要:随着国内经济的迅速发展,快递市场的发展使得中国速递市场竞争变得异常激烈,国外速递公司的渗入和国内民营快递行业的兴起给中国邮政速递业务ems带来了巨大的挑战,怎样在竞争如此激烈的快递市场加强自己的竞争力是中国邮政速递(ems)业务现今最需考虑的问题。

本文通过对中国邮政速递业务发展的现状的分析,对所具有的优势、劣势及所面临的机遇和挑战的探讨,提出了我国邮政速递发展的对策,对怎样提高邮政速递的核心竞争力及如何面对严峻的市场竞争进行了研究,望能对中国邮政速递的发展有所促进作用。

关键词:邮政速递现状竞争策略1 中国邮政快递业务发展现状中国邮政速递业务(ems)起源于20世纪80年代,从1980年开办至今,邮政速递业务经历了30多年的发展。

20世纪90年代以来,速递业务量成倍增长截止到2011年邮政速递业务量已达到近50亿件,是1990年的1000倍。

随着邮政速递业务量的迅猛增加,邮政速递业务已经逐渐成为邮政的重点业务,将1978年到2012年的函件业务量与邮政速递业务量与1978-2012年的邮政业务总量进行了相关性分析发现邮政业务总量与邮政速递的业务的相关性很高,远高于函件业务,说明速递业务逐渐成为邮政收入新的核心增长点。

但是近年来电子商务的飞速发展,民营快递行业快速成长起来,国际速递巨头也不断抢占国内市场。

目前,中国邮政ems在全国范围内只占有同城速递业务20%的市场,国际业务的市场占有率也不到20%;只有国内异地传递业务,中国邮政还拥有60%的市场份额,占有优势地位。

总之,中国邮政ems业务面临巨大的挑战。

下面我们就将针对邮政速递业务具有的优势和劣势及面临的机遇和挑战做一个具体的分析。

2 中国邮政速递业务的优势和机遇分析2.1 经济快速增长及电子商务的发展经济的快速发展带动了速递市场的发展,对速递市场是极大的推动力。

根据目前发展状况来看,在未来几年,快递业仍将保持快速发展的态势。

中国快递行业的竞争格局与市场份额分析

中国快递行业的竞争格局与市场份额分析随着中国经济的快速发展,快递行业成为支撑电子商务和物流业的重要组成部分。

本文将重点分析中国快递行业的竞争格局和市场份额,并探讨其中的挑战和机遇。

一、行业概况中国快递行业始于20世纪80年代末期,经历了数十年的发展,成为世界上最大的快递市场之一。

根据中国快递协会的数据,2019年中国快递服务企业业务量超过600亿件,业务收入超过8000亿元人民币,增速分别达到了20%和21%。

预计未来几年,中国快递行业将继续保持较高的增速。

二、竞争格局中国快递行业的竞争格局主要由三大快递巨头和一些小型和地区性的快递企业构成。

三大巨头分别是顺丰速运、申通快递和圆通速递,它们占据了市场份额的很大一部分。

根据2020年的数据,三大巨头的市场份额分别为:顺丰速运约占40%,申通快递约占20%,圆通速递约占15%。

其他小型企业的市场份额较小,但也在不断发展壮大。

三、市场份额分析1. 顺丰速运作为中国快递行业的领军企业,顺丰速运不仅在国内市场占有较大份额,而且在国际快递领域也有一定的竞争力。

顺丰速运致力于提供高效、安全和可靠的快递服务,不断提升配送网络和技术能力。

目前,顺丰速运在一线城市和电商领域占据较强的竞争地位。

2. 申通快递申通快递是中国快递行业的重要参与者之一,通过战略合作和技术创新提升了企业的市场竞争力。

申通快递在终端配送和冷链物流方面具有一定优势,并在部分地区形成了较好的品牌影响力。

3. 圆通速递圆通速递是中国快递行业中增长最快的企业之一,主要依靠电商业务的快速发展获得了较大市场份额。

圆通速递注重优质服务和客户体验,通过建立更多的配送网点和合作伙伴,拓宽了覆盖范围。

四、挑战与机遇中国快递行业面临着一些挑战和机遇。

首先,市场竞争激烈,企业需要不断提高服务质量和效率,以满足消费者日益增长的需求。

其次,快递末端配送成本高、人力资源紧缺等问题仍然存在,需要寻找解决办法。

然而,随着电商业务的快速增长和人们对快递服务的依赖程度提高,中国快递行业还面临着广阔的发展机遇。

(完整word版)快递行业竞争分析

快递行业竞争分析内容摘要随着我国经济发展水平快速提高,人们对货物送达的时间要求越来越高。

不仅传统的文件、包裹,而且越来越多的高价值、小批量、个性化的货物都成为快递的托寄物内容。

因此我国快递业出现了国营、民营,以及外资企业相互竞争的市场状况。

不管是国营类大型的快递企业如何在激烈的竞争中制定有效的策略,谋求长足发展,形成连通国内外的可与外资巨头抗衡的强大竞争实体。

还是民营类中小型的快递企业如何解决成本问题和找准市场定位成为我国快递业业内人士的一个关注问题。

本文分析了我国国内快递市场的发展及状况,针对国内快递市场的竞争现状,以及影响快递企业竞争力的三个主要因素:服务区域、服务价格和服务水平,提出了竞争战略(成本领先战略、差异化战略和集中化战略)的策略.通过战略管理来提高我国快递企业竞争力的关键途径。

关键词:快递、国内快递业、快递产品、竞争战略ABSTRACTWith the rapid increase in China’s economic development level, it served the time the goods become increasingly demanding. Not only to traditional documents, parcels, and more and more high-value, low-volume, personalized care goods have become a courier sent material content。

Therefore, our courier industry had owned, private, and foreign companies competing in the market conditions。

Whether state—owned express delivery of large-scale enterprises in the fierce competition to develop effective strategies to pursue rapid development, the formation of domestic and international connectivity to contend with strong competition from giant foreign entities。

国际巨头挺进与本土快递企业的竞争策略

2 9 O0

4 790

173 .

1 7 85 84 8

2 8 2

ห้องสมุดไป่ตู้

数据来源 :信息公告一 中华人民共和国国家邮政局

h t : www.hia s ovc /ode 9 / 1 / / tpl l c n po t g n f l r 2 20 0 01201 - - 4 6 t 0 01 20 75 7 hml h t : www hia s ovc /ode T f l r / 00 / / 0 01 23 31 6 h ml tp/ / c n po t g n f l r /ode 312 9 0120 9— — 2 t 1

步针 对 分析结 果 ,提 出 中国快 递企 业所 面 临 的 由国际快 递企 业带

来 的挑 战 以及 中 国快递 企业 的应对 策 略 。

二 、比较分析中国快递市场三个典型市场主体

1 中国快递 市场 的三 个典 型市 场主体 . 中 国快 递 市 场 的 市场 主体 共 有 三 大 类 :中 国 国有 快 递 企 业 、 中 国 民 营快 递 企 业 和 国 际快 递 企 业 。 在 四大 国际 快 递 企业 D 、 HL Fd x N 、U S e E 、T T P 中选 取D L [ H g 为样本 ,在 国有 快递 企 业 中选取 知  ̄ 名度 较高 、历史 较长 的E S M 作为 样本 ,在 中国 民营快 递企 业 中选取 规模较 大 、知名 度较 高 的 申通快 递作 为样 本 。 D L J 于 16 年 ,是世 界 物流 行业 的 领导 者 ,是德 国 邮政敦 H  ̄建 ] 99 豪 集 团的 重要 组 成部 分 。 快 递业 务 集 团在 D L H 四个 业务 集 团中 占 据 非 常重 要 的 地位 。D L H 快递 集 团 的运 输 网络 覆 盖全 球 2 0 2 多个 国 家 和地 区的 10 0 多个 目的地( 2, 0 0 主要 城 市) ,开 展文 件及 包裹 的当 日 快 递 、限 时快递 以及 限 日快 递业 务 。20 年 , DH L快递 集 团年营 09 业 额 约 13 欧元 ;快件 约 8 , 0 0亿 42 万件 。 18 年D 在 中 国成立 合 0 9 6 HL

国际快递巨头压力下的中国快递行业现状及发展对策

三 、国外快递业 巨头压力之下 中国快递业存在 的问题

( 一) 行 业盈利能力较低 , 与国际巨头有较大 差距 同质 化 的服 务 迫 使 大 多快 递 企 业 选 择 低 价策 略 , 在 类 似 完全 竞争 的 市场 中 , 作 为价 格 的被 动接 受者 , 企业 迫切 需要 提 高 盈 利能 力 , 然而 在与 国 际快递 巨头对 比分 析 发现 , 两者 盈利 能力 差距 较大 。主要表 现 为 国 内快 递 企业 净 利率 和 同等市 场 份 额 产 出率 较低 。 快递 与 物 流 咨询 网指 出 , 目前 国 内快 递 业 和 平 均净 利润 分别 为4 %, 仅为 国 际 巨头 的1 / 2 。同时 , 同等 市 场 份额 产 出率 低 ,《 2 0 1 2 年 邮政行 业 发展统 计 公报》 显示 , 国 有 、 民营 、外资 快递业 务量市 场份额 分别 为2 2 . 8 %、7 5 . 4 %和 1 . 8 %, , 业务 收入市 场份额 分别为 2 8 . 4 %、6 0 . 5 %和 l 1 . 1 %。相

二 .国 内快递业发展 背景

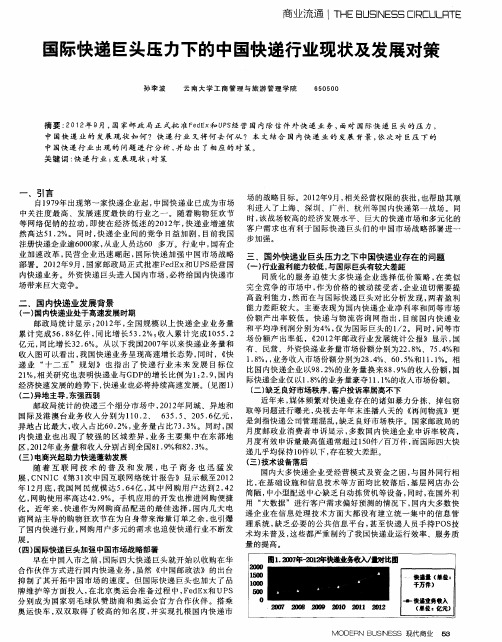

( 一) 国 内快递业处 于高 速发 展时期 邮政 局 统 计显 示 : 2 0 1 2 年, 全 国规 模 以上 快 递企 业 业务 量

累计 完成 5 6 . 8 8 亿件 , 同 比增 长5 3. 2 %; 收入 累计 完 成 1 0 5 5. 2 亿元 , 同 比增 长3 2. 6 %。从 以下 我国2 0 0 ' 7 年 以来 快递业 务量 和 收入 图可 以看 出 , 我 国快 递业 务呈 现高 速增 长态 势 , 同 时 ,《 快 递业 “ 十 二 五 ” 规 划 》 也 指 出 了快 递 行业 未 来 发 展 目标 位 比国 内快 递 企业 以9 8 . 2 %的业务 量换 来8 8 . 9 %的收入 份额 , 国 2 1 %, 相 关研 究也表 明快 递业 与GDP的增 长 比例 为 1 : 2 . 9 , 国内 际快 递企业 仅 以1 . 8 %的业务量 豪夺 1 1 . 1 %的收入市 场份额 。 经济快速 发展 的趋 势下 , 快递业 也必 将持 续高速 发展 。( 见 图1 ) ( 二) 缺 乏良好市场秩 序 , 客户投诉率居高不下 ( -) 异地 主导 。 东强西弱 近年 来 , 媒 体频 繁对 快递业 存在 的诸 如暴 力分 拣 、掉包 窃 邮政局 统 计的 快递三 个细 分 市场 中 , 2 0 ] 2 年 同城 、异地 和 取等 问题进 行曝 光 , 央视去 年年 末连 播八天 的 《 再 问物 流》更 国际 及港 澳 台业 务收 入分 别 为 1 1 0. 2 、 6 3 5 . 5 、2 0 5 . 6 ' f Z , 元, 是剑 指快 递公司 管理混 乱 , 缺乏 良好 市场秩 序 。国家 邮政局 的 异地 占比最 大 , 收入 占比6 0 . 2 %, 业务 量 占比7 3 . 3 %。 同时 , 国 月度 邮政 业 消费 者 申诉显 示 , 多数 国 内快递 企 业 申诉率 较高 , 内快 递 业 也 出现 了较 强 的 区域 差 异 , 业 务 主 要集 中在 东 部地 月度有 效 申诉 量最高值 通常 超过 1 5 0 件/ 百万 件 , 而 国际四大快 区, 2 , 0 1 2 年业务 量和 收入分 别 占到全 国8 1 . 9 %和8 2 . 3 %。 递几乎 均保持 l 0 件 以下 , 存在较 大差距 。 ( 三) 电商兴起 助力快递蓬勃发展 ( 三) 技术设备落后 随着 互 联 网技 术 的普 及 和 发 展 , 电 子 商 务 也 迅 猛 发 国 内大多快 递企 业受 经营 模 式及资 金之 困 , 与 国外 同行相 展, CNNI C 第3 1 次 中国互 联 网络 统计 报告 显示 截至 2 0 1 2 比, 在 基础 设施 和 信息 技术 等方 面 均 比较落 后 , 基 层 网店 办公 年I 2 月底 , 我 国 网 民规 模 达 5 . 6 4 亿, 其 中网 购 用 户达 到 2 . 4 2 简陋 , 中小 型配 送 中心缺乏 自动拣货 机等 设备 , 同时 , 在 国外利 亿, 网购使 用 率高 达4 2. 9 %。手机 应 用的开 发 也推进 网购 便捷 用 “ 大 数据 ”进行 客户需 求偏 好预测 的情 况下 , 国内大多数 快 化 。近 年 来 , 快 递 作为 网购商 品 配送 的最 佳选 择 , 国 内几大 电 递 企 业在 信息 处理 技 术方 面大 都 没有 建立 统 一集 中 的信息 管 商 网站 主导 的购物 狂欢 节在 为 自身带 来海量 订单 之余 , 也引爆 理系统, 缺 乏必 要 的公 共信 息 平 台 , 甚至 快递 人员 手 持P OS 技 了国 内快 递行 业 , 网购用 户多元 的需 求也 迫使快 递行 业不 断发 术 均未普 及 , 这 些都严 重制 约了我 国快递 业运行 效率 、服务 质 展。 量 的提高 。 ( 四) 国际快递 巨头 加强 中国市场战略部署 早 在 中国入 市 之前 , 国 际四大快 递 巨头 就开 始 以收购在 华 合作 伙伴 方式 进行 国 内快 递业 务 , 虽然 《 中 国邮政法 的出 台 抑 制 了其 开拓 中国市 场 的速 度 。但 国 际快 递 巨头 也加 大 了 品 牌维 护 等方 面投 入 , 在北 京 奥运 会 准备 过程 中 , F e d E x 和 UP S 分 别成 为 国家 羽 毛球 队赞 助 商和 奥 运会 官 方合 作伙 伴 。搭 乘 奥运 快 车 , 双 双 取得 了 较高 的 知名 度 , 并实 现扎 根 国 内快 递 市

快递行业竞争力分析

快递行业竞争力分析随着电子商务的蓬勃发展,快递行业成为了现代物流领域的一支重要力量。

各大快递公司在激烈的竞争中不断提升自身的竞争力,以获得市场份额的增长。

本文将从十个方面对快递行业的竞争力进行分析。

一、市场需求随着人们生活水平的提高,快递行业获得了巨大的市场需求。

人们越来越注重网络购物的便利性,对快速、安全、高效的服务需求不断增加。

另外,长期以来国内经济的快速发展也为快递行业提供了广阔的市场空间。

二、品牌影响力在快递行业中,品牌影响力是衡量企业竞争力的重要指标。

知名品牌能够赢得消费者的信任,塑造出优质服务的形象。

顺丰、中通、圆通等知名快递企业通过长期的品牌建设,积累了良好的口碑和广泛的客户群体。

三、运输网络运输网络是快递行业的核心竞争力之一。

快递企业不仅需要覆盖全国地区,还要在跨境领域拥有完善的物流网络。

通过建设多式联运、合理规划运力资源,企业能够提供更加高效、便捷的服务,满足客户多样化的需求。

四、智能化技术在信息时代,智能化技术对于快递行业的发展至关重要。

人工智能、大数据、物联网等先进技术的应用,能够提升整体运营效率和客户体验。

通过智能化技术的支持,企业可以实现快速追踪、独特定制等个性化服务,增强竞争力。

五、人力资源快递行业需要大量的人力资源来保障运输和配送环节的效率。

具备较高工作素质和服务态度良好的员工,能够提供更好的服务体验,增强客户粘性。

快递企业需要注重人才培养和激励机制建设,以吸引和留住优秀的人才。

六、物流成本控制物流成本直接关系到快递行业的竞争力。

快递企业需要进行全面的成本控制,包括运输、人工、设备等方面。

通过合理的物流规划和管理,企业可以降低运营成本,提高运输效率,从而在市场上获得更大的竞争优势。

七、风险防控快递行业存在着各种风险,如交通事故、货物损失等。

为了提升竞争力,快递企业需要建立完善的风险防控体系。

例如,加强车辆维修保养、加强货物保险等,都能够有效减少风险,提高服务质量。

八、售后服务优质的售后服务是快递企业获取竞争优势的关键要素。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

但是如果从盈利能力和货物的价值而已,则外资占有很大优势。

国家邮政局公布的2011年邮政行业发展统计公报显示,全年国有快递企业业务量完成10.8亿件,实现业务收入271.1亿元;民营快递企业业务量完成24.8亿件,实现业务收入374.5亿元;外资快递企业业务量完成1.1亿件,实现业务收入112.5亿元。

民营快递企业业务量市场份额近七成,但业务收入却不足五成。

据公报数据显示,国有、民营、外资快递企业业务量市场份额分别为29.4%、67.6%和3.0%,业务收入市场份额分别为35.8%、49.4%和14.8%。

其中的关键点在于货物的结构。

四通一达为代表的民营企业的客户群是低价值的个人客户,对价格敏感而且对时效要求高,更重要的是毫无忠诚度而言。

所以现在几乎是做一票亏一票。

顺丰的主要客户群是中小企业,在这个领域无疑顺丰占有很大优势。

但是作为fdx和ups,他们的客户群主要为高端客户和外资公司。

高端客户是指,奢侈品、精密仪器(如晶圆,芯片等)、高端鲜花等,高价值,对价格不敏感,对安全性、时效性要求高的客户。

这也就是为什么外资公司在3%的市场占有率的情况下可以获得14.8%的收入。

其实外资公司的国内业务早在2007年起就开始布局国内市场了。

1.电子商务公司的快速崛起必然是日后的主旋律。

随着国内竞争的恶化,势必把触角伸向海外,实际上已经有很多公司这样做了,比如苏州的兰庭都已经在美国上市。

这样,国际快递公司就可以提供一条龙的服务。

比如fdx就有一种ipd/ied的服务,就是类似于配送的服务,它允许把多件货物打包成一件来清关,到国外或者进口到国内再拆分,并送达每件货物的收件人手上。

2.代收货款业务。

代收货款被认为是下个国内快递的盈利点。

这点从亚马逊,当当等b2c 的电子商务的收款模式就可以看出。

而在这点上外资公司的技术能力将获得体现。

cod的关键竞争点在于回款,feddex可以做到一周2次回款,而国内快递公司的回款期远远高于fedex,例如顺风是隔周。

3.个人消费者观念的改变。

现在个人消费者的对于快递的要求就是便宜。

这样就导致国内快递公司的恶性竞争,而竞争的结果肯定是倒掉一批,剩下的一批肯定是集体涨价。

比如说fdx现在江浙沪的首重价格是16元,四通一达是6-8元。

如果价格涨到12元呢?如果再涨呢?当价格优势不明显的时候,服务水平就会成为决定消费倾向的关键。

而且国内消费者对于快递的关键在于快,这点上与美国的消费者有极大的不同。

在美国亚马逊的送货时间通常在7天左右。

而国内最好是能隔日达,甚至次日达。

而在这样的服务水准上,又要求极低的价格,这样就压制了快递企业的盈利。

长此以往,必然导致资金链断裂。

所以如果国内快递企业要与国际巨头竞争,首先要做好长期斗争的准备。

外资的确在经营成本上远远高于国内企业,因为所有快递员都为他们缴4金而且所有的设备都是自有的。

而国内的快递公司,大多数的快递员都仅有提成奖金,很多公司甚至基本工资都没有。

这样有违国家政策的行为迟早会被修正。

到那时候经营成本处于同一水准之上,而国内企业的服务又无法与外资相比,到那时,生存就会产生危机。

而且现在的国内快递企业基本上都是采用加盟形式,这样形式的经营模式,有利于快速扩张占领市场,以及降低总部成本。

但是这种模式的劣势现在已经显露无遗,那就是无法保证服务水平。

快递业的核心宗旨不是快,而是安全送达。

哪怕一家企业能做到全国次日达,但是无法保证货物的安全,那消费者同样不会为此买单。

从消费者的日常消费习惯可以看出。

如果是邮寄重要的物品,通常是不会选用四通一达的,而是选用fedex或者顺丰。

只有邮寄无关紧要的物品才会考虑价格因素。

但我们知道,凡是无关紧要的物品都是低价值的,如果做惯低价值的物品,将无法进入附加值高,容量更大的商务快递领域。

所以说,国内企业必须改变加盟店的营业模式,必须改成直营。

如顺丰。

但是现在快递企业要从各个地方加盟店收权,又面临高昂的收购费用问题。

其实四通一达现在都在做这件事情,申通和圆通则刚完成江浙沪的收购计划。

但直营的改制必须实行,而现在则是烧钱的时候,看谁能挺过去。

我

倒是认为这也是一种行业洗牌的机会。

对增加企业竞争力是有好处的。

对于国内快递企业而言,还有时间来布局,以应对外资企业的竞争。

因为外资企业的短板使其难以在短时间内和本土企业全面竞争外资虽然在资金、技术、设备、人才和经验等方面占有优势,但必然也有水土不服的时候,在一些本土企业占有绝对优势的细分领域,他们难以和本土企业展开竞争。

同时在政策层面上也会得到国家的倾斜,比如外资现在就无法进入文件快递的领域。

而且在与官方的公关方面,外资还是存在一定的不足之处。

所以国内快递企业还有5年的时间来加强自身的竞争优势。

强化对于低端客户的掌控,并提高自己的服务水平以来迎合商业客户的需求。