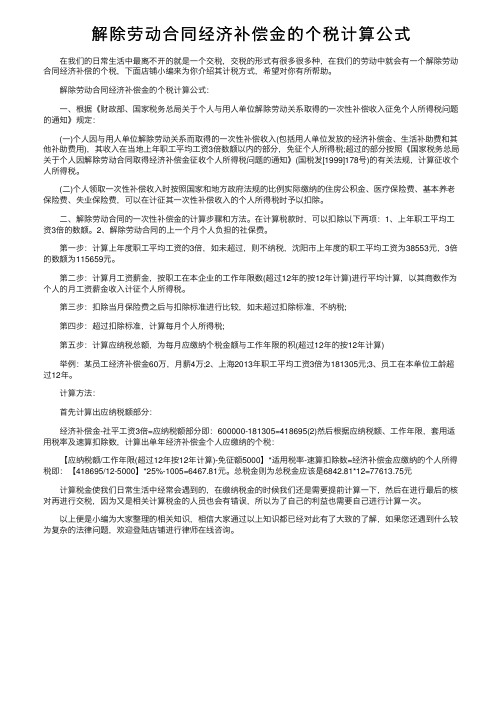

财政部 国家税务总局关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知

解除劳动合同经济补偿金的个税计算公式

解除劳动合同经济补偿⾦的个税计算公式在我们的⽇常⽣活中最离不开的就是⼀个交税,交税的形式有很多很多种,在我们的劳动中就会有⼀个解除劳动合同经济补偿的个税,下⾯店铺⼩编来为你介绍其计税⽅式,希望对你有所帮助。

解除劳动合同经济补偿⾦的个税计算公式:⼀、根据《财政部、国家税务总局关于个⼈与⽤⼈单位解除劳动关系取得的⼀次性补偿收⼊征免个⼈所得税问题的通知》规定:(⼀)个⼈因与⽤⼈单位解除劳动关系⽽取得的⼀次性补偿收⼊(包括⽤⼈单位发放的经济补偿⾦、⽣活补助费和其他补助费⽤),其收⼊在当地上年职⼯平均⼯资3倍数额以内的部分,免征个⼈所得税;超过的部分按照《国家税务总局关于个⼈因解除劳动合同取得经济补偿⾦征收个⼈所得税问题的通知》(国税发[1999]178号)的有关法规,计算征收个⼈所得税。

(⼆)个⼈领取⼀次性补偿收⼊时按照国家和地⽅政府法规的⽐例实际缴纳的住房公积⾦、医疗保险费、基本养⽼保险费、失业保险费,可以在计征其⼀次性补偿收⼊的个⼈所得税时予以扣除。

⼆、解除劳动合同的⼀次性补偿⾦的计算步骤和⽅法。

在计算税款时,可以扣除以下两项:1、上年职⼯平均⼯资3倍的数额。

2、解除劳动合同的上⼀个⽉个⼈负担的社保费。

第⼀步:计算上年度职⼯平均⼯资的3倍,如未超过,则不纳税,沈阳市上年度的职⼯平均⼯资为38553元,3倍的数额为115659元。

第⼆步:计算⽉⼯资薪⾦,按职⼯在本企业的⼯作年限数(超过12年的按12年计算)进⾏平均计算,以其商数作为个⼈的⽉⼯资薪⾦收⼊计征个⼈所得税。

第三步:扣除当⽉保险费之后与扣除标准进⾏⽐较,如未超过扣除标准,不纳税;第四步:超过扣除标准,计算每⽉个⼈所得税;第五步:计算应纳税总额,为每⽉应缴纳个税⾦额与⼯作年限的积(超过12年的按12年计算)举例:某员⼯经济补偿⾦60万,⽉薪4万;2、上海2013年职⼯平均⼯资3倍为181305元;3、员⼯在本单位⼯龄超过12年。

计算⽅法:⾸先计算出应纳税额部分:经济补偿⾦-社平⼯资3倍=应纳税额部分即:600000-181305=418695(2)然后根据应纳税额、⼯作年限,套⽤适⽤税率及速算扣除数,计算出单年经济补偿⾦个⼈应缴纳的个税:【应纳税额/⼯作年限(超过12年按12年计算)-免征额5000】*适⽤税率-速算扣除数=经济补偿⾦应缴纳的个⼈所得税即:【418695/12-5000】*25%-1005=6467.81元。

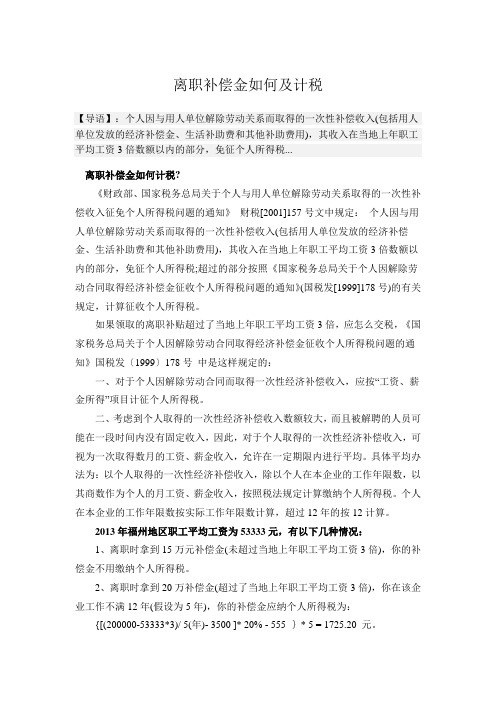

离职补偿金如何计算及计税

离职补偿金如何及计税【导语】:个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税...离职补偿金如何计税?《财政部、国家税务总局关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知》财税[2001]157号文中规定:个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的有关规定,计算征收个人所得税。

如果领取的离职补贴超过了当地上年职工平均工资3倍,应怎么交税,《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》国税发〔1999〕178号中是这样规定的:一、对于个人因解除劳动合同而取得一次性经济补偿收入,应按“工资、薪金所得”项目计征个人所得税。

二、考虑到个人取得的一次性经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。

具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。

个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。

2013年福州地区职工平均工资为53333元,有以下几种情况:1、离职时拿到15万元补偿金(未超过当地上年职工平均工资3倍),你的补偿金不用缴纳个人所得税。

2、离职时拿到20万补偿金(超过了当地上年职工平均工资3倍),你在该企业工作不满12年(假设为5年),你的补偿金应纳个人所得税为:{[(200000-53333*3)/ 5(年)- 3500 ]* 20% - 555 }* 5 = 1725.20 元。

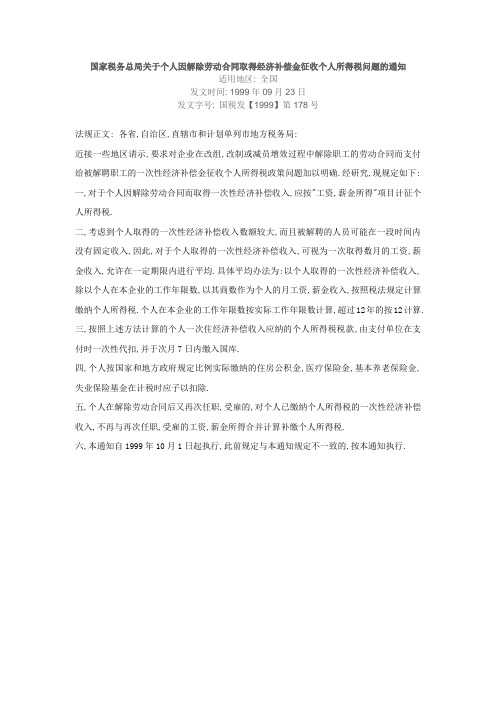

国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知-国税发[1999]178号

![国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知-国税发[1999]178号](https://img.taocdn.com/s3/m/18a52a2e0a4c2e3f5727a5e9856a561252d32182.png)

国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知(国税发〔1999〕178号1999年9月23日)近接一些地区请示,要求对企业在改组、改制或减员增效过程中解除职工的劳动合同而支付给被解聘职工的一次性经济补偿金征收个人所得税政策问题加以明确。

经研究,现规定如下:一、对于个人因解除劳动合同而取得一次性经济补偿收入,应按“工资、薪金所得”项目计征个人所得税。

二、考虑到个人取得的一次性经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。

具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。

个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。

三、按照上述方法计算的个人一次性经济补偿收入应纳的个人所得税税款,由支付单位在支付时一次性代扣,并于次月7日内缴入国库。

四、个人按国家和地方政府规定比例实际缴纳的住房公积金、医疗保险金、基本养老保险金、失业保险基金在计税时应予以扣除。

五、个人在解除劳动合同后又再次任职、受雇的,对个人已缴纳个人所得税的一次性经济补偿收入,不再与再次任职、受雇的工资、薪金所得合并计算补偿个人所得税。

六、本通知自1999年10月1日起执行,此前规定与本通知规定不一致的,按本通知执行。

劳动者与用人单位解除劳动合同获得的一次性经济补偿金是否需要缴纳个人所得税

劳动者与用人单位解除劳动合同获得的一次性经济补偿金是否

需要缴纳个人所得税

劳动者与用人单位解除劳动合同获得的一次性经济补偿金是否需要缴纳个人所得税?

根据国家税务总局相关文件的规定,劳动者与用人单位解除劳动合同获得的一次性经济补偿收入可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。

具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的`月工资、薪金收入,按照税法规定计算缴纳个人所得税。

个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。

但是国家对劳动者获得的一次性经济补偿收入在当地上年职工年平均工资3倍数额以内免征个人所得税,超过的部分方按照前述方法征收个人所得税。

因此,对于劳动者获得的解除劳动合同一次性经济补偿收入,仅对超出当地上年职工平均工资三倍的部分征收个人所得税。

V2018 关于个人所得税法修改后有关优惠政策衔接问题的通知 财税[2018] 164 号

![V2018 关于个人所得税法修改后有关优惠政策衔接问题的通知 财税[2018] 164 号](https://img.taocdn.com/s3/m/6bcbba346c85ec3a86c2c536.png)

∙财政部税务总局∙关于个人所得税法修改后有关优惠政策衔接问题的通知∙财税〔2018〕164号∙各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局:为贯彻落实修改后的《中华人民共和国个人所得税法》,现将个人所得税优惠政策衔接有关事项通知如下:一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

(二)中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合《国家税务总局关于中央企业负责人年度绩效薪金延期兑现收入和任期奖励征收个人所得税问题的通知》(国税发〔2007〕118号)规定的,在2021年12月31日前,参照本通知第一条第(一)项执行;2022年1月1日之后的政策另行明确。

二、关于上市公司股权激励的政策(一)居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合《财政部国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税〔2009〕5号)、《财政部国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)第四条、《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第四条第(一)项规定的相关条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知

国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知适用地区: 全国发文时间: 1999年09月23日发文字号: 国税发【1999】第178号法规正文: 各省,自治区,直辖市和计划单列市地方税务局:近接一些地区请示,要求对企业在改组,改制或减员增效过程中解除职工的劳动合同而支付给被解聘职工的一次性经济补偿金征收个人所得税政策问题加以明确.经研究,现规定如下: 一,对于个人因解除劳动合同而取得一次性经济补偿收入,应按"工资,薪金所得"项目计征个人所得税.二,考虑到个人取得的一次性经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资,薪金收入,允许在一定期限内进行平均.具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资,薪金收入,按照税法规定计算缴纳个人所得税.个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算. 三,按照上述方法计算的个人一次住经济补偿收入应纳的个人所得税税款,由支付单位在支付时一次性代扣,并于次月7日内缴入国库.四,个人按国家和地方政府规定比例实际缴纳的住房公积金,医疗保险金,基本养老保险金,失业保险基金在计税时应子以扣除.五,个人在解除劳动合同后又再次任职,受雇的,对个人已缴纳个人所得税的一次性经济补偿收入,不再与再次任职,受雇的工资,薪金所得合并计算补缴个人所得税.六,本通知自1999年10月1日起执行,此前规定与本通知规定不一致的,按本通知执行.财政部国家税务总局关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知适用地区:全国发文时间:2001年09月10日发文字号:财税【2001】第157号法规正文:为进一步支持企业,事业单位,机关,社会团体等用人单位推进劳动人事制度改革,妥善安置有关人员,维护社会稳定,现对个人因与用人单位解除劳动关系而取得的一次性补偿收入征免个人所得税的有关问题通知如下:一,个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金,生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的有关规定,计算征收个人所得税. 二,个人领取一次性补偿收入时按照国家和地方政府规定的比例实际缴纳的住房公积金,医疗保险费,基本养老保险费,失业保险费,可以在计征其一次性补偿收入的个人所得税时予以扣除.三,企业依照国家有关法律规定宣告破产,企业职工从该破产企业取得的一次性安置费收入,免征个人所得税.本通知自2001年10月1日起执行.以前规定与本通知规定不符的,一律按本通知规定执行.对于此前已发生而尚未进行税务处理的一次性补偿收入也按本通知规定执行.关于个人所得税有关问题的批复适用地区: 全国。

关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所

乐税智库文档

财税法规

策划 乐税网

关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个

人所得税的批复

【标 签】一次性补偿收入,解除劳动关系取得的

【颁布单位】广东省地方税务局

【文 号】粤地税函﹝2002﹞629号

【发文日期】2005-12-05

【实施时间】2005-12-05

【 有效性 】全文有效

【税 种】个人所得税

珠海市地方税务局:

你局《关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税的请示》(珠地税函[2002]190号)收悉,经研究,现批复如下:

根据财政部、国家税务总局关于个人与用人单位解除劳动合同取得的一次性补偿收入征免个人所得税的政策精神,考虑到个人与用人单位解除劳动合同后,虽然个人取得的一次性补偿收入数额较大,但被解聘人员可能在短期内没有固定工作,因而在计征个人所得税时给予一定的照顾。

而你局反映企业每年与员工签订一次一年期的劳动合同,年终解除劳动合同时,对员工支付相当于一个月工资的劳动补偿金,对于考核合格的多数员工,在下一年又重新签订新的劳动合同继续使用。

这种每年合同期满取得相当于一个月工资的劳动补偿金,不具有“一次性”补偿金的特点,不符合财政部、国家税务总局关于个人与用人单位解除劳动合同取得的一次性补偿收入征免个人所得税的政策精神。

因此,省局同意你局提出的处理意见:该企业与员工解除劳动合同后,又重新签订新劳动合同继续聘用的员工,其每年合同期满取得的相当于一个月工资的劳动补偿金,应按照规定计算缴纳个人所得税;对于合同期满,企业不再聘用的人员,按规定征免个人所得税。

广东省地方税务局

二○○二年十二月五日。

解除劳动关系取得的一次性补偿收入的个人所得税税务处理

解除劳动关系取得的一次性补偿收入的个人所得税税务处理编者按:在实务中,常常出现解除劳动关系而取得的一次性补偿收入,但是很多纳税人不知道如何进行个人所得税税务处理。

现将老文修订分享如下。

由于水平有限,若有不当之处,还请海涵,并敬请指正。

案例概况贵阳吉祥公司职工王长江在2015年11月劳动合同解除时一次性从公司取得经济补偿金912,000.00元,当地上年职工年平均工资是24,000.00元,王长江已在本企业工作13年。

王长江取得解除劳动关系而取得的一次性补偿收入如何缴纳个人所得税?税务分析《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)第一条规定,对于个人因解除劳动合同而取得一次性经济补偿收入,应按工资、薪金所得项目计征个人所得税。

根据以上规定,王长江取得解除劳动关系而取得的一次性补偿收入,应按工资、薪金所得项目申报缴纳个人所得税。

王长江申报缴纳个人所得税有关事项如下:1.免征个人所得税金额根据《财政部、国家税务总局关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知》(财税〔2001〕157号)规定,个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)的有关规定,计算征收个人所得税。

个人领取一次性补偿收入时按照国家和地方政府规定的比例实际缴纳的住房公积金、医疗保险费、基本养老保险费、失业保险费,可以在计征其一次性补偿收入的个人所得税时予以扣除。

免征个人所得税所得额=24,000.00×3=72,000.00(元)2.确定适用税率和速算扣除数《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)第二条规定,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财政部国家税务总局关于个人与用人单位解除劳动关系取得的一次性

补偿收入征免个人所得税问题的通知

财税[2001]157号

2001-09-10财政部国家税务总局各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:

为进一步支持企业、事业单位、机关、社会团体等用人单位推进劳动人事制度改革,妥善安置有关人员,维护社会稳定,现对个人因与用人单位解除劳动关系而取得的一次性补偿收入征免个人所得税的有关

问题通知如下:

一、个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用),其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发[1999]178号)的有关规定,计算征收个人所得税。

二、个人领取一次性补偿收入时按照国家和地方政府规定的比例实际缴纳的住房公积金、医疗保险费、基本养老保险费、失业保险费,可以在计征其一次性补偿收入的个人所得税时予以扣除。

三、企业依照国家有关法律规定宣告破产,企业职工从该破产企业取得的一次性安置费收入,免征个人所得税。

本通知自2001年10月1日起执行。

以前规定与本通知规定不符的,

一律按本通知规定执行。

对于此前已发生而尚未进行税务处理的一次性补偿收入也按本通知规定执行。

财政部国家税务总局

二○○一年九月十日。