国家税务总局关于兖矿集团有限公司合并缴纳企业所得税问题的通知

煤炭企业兼并重组文件整理晋政办.2009.171号

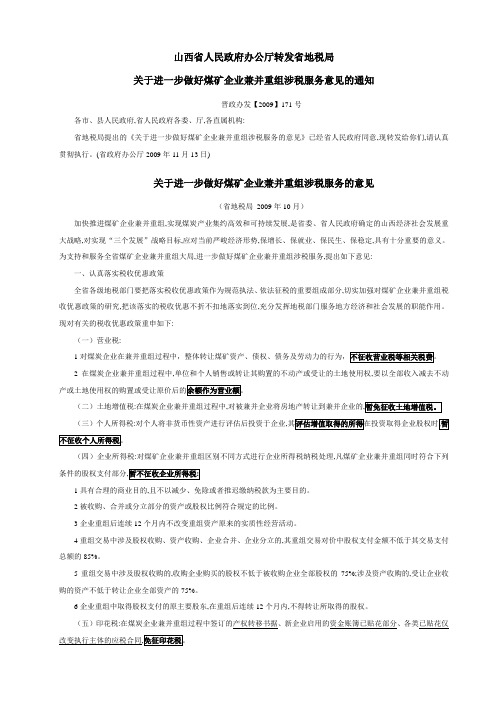

山西省人民政府办公厅转发省地税局关于进一步做好煤矿企业兼并重组涉税服务意见的通知晋政办发【2009】171号各市、县人民政府,省人民政府各委、厅,各直属机构:省地税局提出的《关于进一步做好煤矿企业兼并重组涉税服务的意见》已经省人民政府同意,现转发给你们,请认真贯彻执行。

(省政府办公厅2009年11月13日)关于进一步做好煤矿企业兼并重组涉税服务的意见(省地税局2009年10月)加快推进煤矿企业兼并重组,实现煤炭产业集约高效和可持续发展,是省委、省人民政府确定的山西经济社会发展重大战略,对实现“三个发展”战略目标,应对当前严峻经济形势,保增长、保就业、保民生、保稳定,具有十分重要的意义。

为支持和服务全省煤矿企业兼并重组大局,进一步做好煤矿企业兼并重组涉税服务,提出如下意见:一、认真落实税收优惠政策全省各级地税部门要把落实税收优惠政策作为规范执法、依法征税的重要组成部分,切实加强对煤矿企业兼并重组税收优惠政策的研究,把该落实的税收优惠不折不扣地落实到位,充分发挥地税部门服务地方经济和社会发展的职能作用。

现对有关的税收优惠政策重申如下:(一)营业税:1对煤炭企业在兼并重组过程中,整体转让煤矿资产、债权、债务及劳动力的行为,不征收营业税等相关税费。

2在煤炭企业兼并重组过程中,单位和个人销售或转让其购置的不动产或受让的土地使用权,要以全部收入减去不动产或土地使用权的购置或受让原价后的余额作为营业额。

(二)土地增值税:在煤炭企业兼并重组过程中,对被兼并企业将房地产转让到兼并企业的,暂免征收土地增值税。

(三)个人所得税:对个人将非货币性资产进行评估后投资于企业,其评估增值取得的所得在投资取得企业股权时,暂不征收个人所得税。

(四)企业所得税:对煤矿企业兼并重组区别不同方式进行企业所得税纳税处理,凡煤矿企业兼并重组同时符合下列条件的股权支付部分,暂不征收企业所得税:1具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

煤矿企业兼并重组涉税问题初探

煤矿企业兼并重组涉税问题初探付拴平王书平张彦君根据省政府煤矿企业兼并重组总体安排部署,吕梁市13个县(市、区)的原保留矿井355处在兼并重组后将保留110处,产能由整合前年产8557万吨增加为整合后的10230万吨,井型规模重组后150万吨2处,120万吨36处,90万吨48处,60万吨18处,45万吨2处,30万吨4处。

如此大规模政府行为将给地税工作带来巨大的影响。

如何加强税收征管,确保税源不流失,管户不丢失是摆在我们面前的一大课题。

目前工作进展情况可用四句话概括:各级政府高度重视,矿主老板精于算计,地方税源相当可观,强化征管刻不容缓。

结合我市实际情况,我们就此次煤矿企业兼并重组过程中的涉税问题和征管措施提出个人见解与大家共同探讨,以期抛砖引玉。

一、从本质上理解兼并重组的形式。

根据省政府要求,此次煤矿企业兼并重组的形式为:企业并购、协议转让、联合重组、控股参股,其中非国有与国有之间可采用资产评估作价入账的方式,资金支付办法有被兼并企业将资源、资产评估入股或直接转让采矿权两种。

站在税务管理的角度,可以归结为:企业整体产权转让、企业整体资产转让、企业整体股权转让、企业整体资产出售四类重组形式和股权支付、非股权支付或两者的结合三种支付对价办法。

(一)企业整体产权转让(合并)。

是指企业的所有者(股东)将企业的资产、债权、债务及劳动力等进行作价转让的行为,实际上就是转让企业的全部产权,这种情况的转让价格不单纯是由资产价值决定的。

对企业整体产权转让的界定应把握六个要点:1、必须是煤矿企业将其资产、债权、债务及劳动力全部转让的行为,四者缺一不可;2、劳动力的转让应以受让人是否按《劳动法》与原企业职工签订劳务用工合同并妥善安置企业全部职工为标准;3、支付的对价包括股权支付或非股权支付。

4、原企业可能解散也可能不解散,具体由双方协商决定。

5、受让企业对原企业的债务承担承继义务。

6、必须经过法定的转让程序。

(二)企业整体资产转让(资产收购)。

国家税务总局关于调整中国中化集团公司合并纳税范围的通知

国家税务总局关于调整中国中化集团公司合并纳税范围的通知文章属性•【制定机关】国家税务总局•【公布日期】2008.02.03•【文号】国税函[2008]149号•【施行日期】2008.02.03•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文国家税务总局关于调整中国中化集团公司合并纳税范围的通知(国税函〔2008〕149号)北京、天津、河北、上海、江苏、广东省(直辖市)国家税务局,大连、青岛市国家税务局:现就中国中化集团公司调整合并纳税范围问题通知如下:按照《国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预交、集中清算所得税问题的通知》(国税发〔2001〕13号)的规定,2007年度,中国中化集团公司所属新成立的中化石油公司天津分公司、中化塑料公司上海分公司纳入合并纳税范围,并按年度应纳所得税额60%的比例就地预交企业所得税。

其他合并纳税成员企业(名单附后),继续按照《国家税务总局关于调整中国中化集团公司合并纳税范围的通知》(国税函〔2006〕1224号)的规定执行。

附件:中国中化集团公司调整后合并纳税企业名单国家税务总局二○○八年二月三日附件:中国中化集团公司调整后合并纳税企业名单┌─────────────┬─────────────┬─────────────┐│序号│企业名称│所在地│├─────────────┼─────────────┼─────────────┤│1│中化国际石油公司│北京市西城区│├─────────────┼─────────────┼─────────────┤│2│中化时代国际经贸公司│北京市西城区│├─────────────┼─────────────┼─────────────┤│3│中化塑料公司│北京市西城区│├─────────────┼─────────────┼─────────────┤│4│中化国际招标有限责任公司│北京市西城区│├─────────────┼─────────────┼─────────────┤│5│中化国际实业公司│北京市西城区│├─────────────┼─────────────┼─────────────┤│6│中化金桥国际贸易公司│北京市西城区│├─────────────┼─────────────┼─────────────┤│7│中化国际信息公司│北京市西城区│├─────────────┼─────────────┼─────────────┤│8│中国对外经济贸易信托投资有│北京市西城区│││限公司││├─────────────┼─────────────┼─────────────┤│9│中国新技术发展贸易有限责任│北京市西城区│││公司││├─────────────┼─────────────┼─────────────┤│10│北京怡生园国际会议中心│北京市顺义区│├─────────────┼─────────────┼─────────────┤│11│中化石油勘探开发有限公司│北京市西城区│├─────────────┼─────────────┼─────────────┤│12│中化辽宁公司│辽宁省大连市│├─────────────┼─────────────┼─────────────┤│13│中化河北公司│河北省石家庄市│├─────────────┼─────────────┼─────────────┤│14│中化天津公司│天津市和西区│├─────────────┼─────────────┼─────────────┤│15│中化上海公司│上海市黄浦区│├─────────────┼─────────────┼─────────────┤│16│中化江苏公司│江苏省南京市│├─────────────┼─────────────┼─────────────┤│17│中化山东进出口公司│山东省青岛市│├─────────────┼─────────────┼─────────────┤│18│中化广东公司│广东省广州市│├─────────────┼─────────────┼─────────────┤│19│中化国际石油广东有限公司│广东省广州市│├─────────────┼─────────────┼─────────────┤│20│中化天津滨海物流公司│天津市塘沽区│├─────────────┼─────────────┼─────────────┤│21│中化国际石油公司天津分公司│天津市河西区│├─────────────┼─────────────┼─────────────┤│22│中化塑料公司上海分公司│上海市闵行区│├─────────────┼─────────────┼─────────────┤│23│中国中化集团公司(本部)│北京市西城区│└─────────────┴─────────────┴─────────────┘。

财政部、国家税务总局关于中国石油天燃气集团公司企业所得税有关问题的通知

财政部、国家税务总局关于中国石油天燃气集团公司

企业所得税有关问题的通知

文章属性

•【制定机关】财政部,国家税务总局

•【公布日期】2000.04.05

•【文号】财税字[2000]53号

•【施行日期】2000.04.05

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】企业所得税

正文

财政部、国家税务总局关于中国石油天然气

集团公司企业所得税有关问题的通知

(2000年4月5日财税字〔2000〕53号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局:

为支持中国石油天然气集团公司(以下简称石油集团)的资产重组和企业制度改革,经国务院批准,现对石油集团企业所得税有关问题通知如下:

一、关于股份公司和存续企业纳税问题。

石油集团重组后,新设立的股份公司及存续企业,均应按照国家税收法规的统一规定缴纳企业所得税。

二、关于石油集团资产评估增值征免企业所得税问题。

对石油集团资产评估增值的1400亿元,按规定应缴纳的企业所得税不征收入库,直接转计石油集团的资本公积金,作为国有资本金。

石油集团将评估增值部分再注入到股份公司,作为股份公司的国有股权。

石油集团投入股份公司的资产,股份公司按评估后的价值计提折旧,并在所得

税前扣除。

三、关于股份公司合并缴纳企业所得税问题。

股份公司所属分公司和全资子公司(大庆石油公司),由股份公司合并缴纳企业所得税。

具体办法由国家税务总局另行制定。

国家税务总局关于中国石油化工股份有限公司缴纳企业所得税有关问题的通知

国家税务总局关于中国石油化工股份有限公司缴纳企业所得税有关问题的通知文章属性•【制定机关】国家税务总局•【公布日期】2004.09.22•【文号】国税函[2004]1071号•【施行日期】2004.09.22•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】企业所得税正文国家税务总局关于中国石油化工股份有限公司缴纳企业所得税有关问题的通知(国税函[2004]1071号)各省、自治区、直辖市和计划单列市国家税务局:根据《国家税务总局关于大型企业集团征收所得税问题的通知》(国税发〔1994〕027号)等有关规定,现将中国石油化工股份有限公司合并缴纳企业所得税问题,通知如下:一、中国石油化工股份有限公司所属的全资控股企业(名单见附件),从2004年度起,按照《国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预交、集中清算所得税问题的通知》(国税发〔2001〕13号)的有关规定,由中国石油化工股份有限公司合并缴纳企业所得税。

二、胜利油田有限责任公司,按年度应纳税额40%的比例就地预交企业所得税。

三、中国石油化工股份有限公司新成立的上海腈纶销售分公司、西安石化分公司、塔河分公司,从2004年开始作为股份公司的合并纳税成员企业,按规定预交企业所得税。

四、中国石油化工股份有限公司所属东北、西北、川渝大区销售公司及所属全资单位,暂不实行就地预交所得税办法,统一由中国石化销售有限公司在北京市合并缴纳。

五、中国石油化工股份有限公司润滑油分公司所属单位,2004年度不在当地预交所得税,由中国石油化工股份有限公司润滑油分公司统一在北京合并缴纳。

其所属单位2003年度在当地预交中超交的所得税,统一由中国石油化工股份有限公司润滑油分公司抵减2004年度应预交的所得税。

六、中国石油化工股份有限公司合并纳税的其他企业,仍按照《国家税务总局关于中国石油化工股份有限公司2003年度缴纳企业所得税问题的通知》(国税函〔2003〕1312号)的规定执行。

山西省国家税务局转发国家税务总局关于中国华能集团公司继续合并

乐税智库文档

财税法规

策划 乐税网

山西省国家税务局转发国家税务总局关于中国华能集团公司继续合并缴纳企业所得税问题的通知

【标 签】缴纳企业所得税问题,继续执行合并,中国华能集团公司

【颁布单位】山西省国家税务局

【文 号】晋国税所发﹝1997﹞43号

【发文日期】1997-08-25

【实施时间】1997-07-02

【 有效性 】全文有效

【税 种】企业所得税

太原市国家税务局:

现将国家税务总局(国税函[1997]392号)《国家税务总局关于中国华能集团公司继续执行合并缴纳企业所得税问题的通知》转发给你们,请认真贯彻执行。

附件:国家税务总局关于中国华能集团公司继续执行合并缴纳企业所得税问题的通知(略)

山西省国家税务局

一九九七年八月二十五日

关联知识:

1.国家税务总局关于中国华能集团公司继续执行合并缴纳企业所得税问题的通知。

国家税务总局关于中国石油化工股份有限公司合并缴纳企业所得税问题的补充通知

国家税务总局关于中国石油化工股份有限公司合并缴纳企业所得税问题的补充通知文章属性•【制定机关】国家税务总局•【公布日期】2006.02.22•【文号】国税函[2006]206号•【施行日期】2006.02.22•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】企业所得税正文国家税务总局关于中国石油化工股份有限公司合并缴纳企业所得税问题的补充通知(国税函[2006]206号2006年2月22日)各省、自治区、直辖市和计划单列市国家税务局:近接中国石油化工集团公司《关于调整中国石油化工股份有限公司2005年合并纳税成员企业范围及预交比例的请示》(中国石化财[2005]155号),经研究,现将有关问题通知如下:一、中国石油化工股份有限公司上海沥青销售分公司、中国石油化工股份有限公司催化剂分公司、中国石油化工股份有限公司东北勘探新区项目管理部、中国石油化工股份有限公司化工销售分公司和中国石油化工股份有限公司天然气分公司从2005年开始作为股份公司的合并纳税成员企业,执行国家税务总局有关合并纳税政策,按照年度应纳所得税额的60%就地预交企业所得税。

二、中国石油化工股份有限公司催化剂分公司、中国石油化工股份有限公司化工销售分公司和中国石化国际事业有限公司所属的全资单位从2005年开始作为上述企业的合并纳税成员企业,按照年度应纳所得税额的40%就地预交企业所得税,年终由其上级机构汇算后报股份公司汇总。

三、中国石油化工股份有限公司胜利油田分公司(原胜利油田有限责任公司)的企业所得税,继续由中国石油化工股份有限公司合并缴纳,就地预交比例仍为40%.四、中国石化销售有限公司华北、华东、中南、西南、西北、东北、川渝分公司等七家单位在对其下属单位进行合并纳税申报后,再上报中国石化销售有限公司在北京进行所得税合并申报和缴纳。

五、本通知下发前,2005年新增的合并纳税成员企业在当地已预交所得税的超交部分,抵减其下一年度在当地应交所得税。

国家税务总局关于华能集团缴纳企业所得税问题的通知-

国家税务总局关于华能集团缴纳企业所得税问题的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于华能集团缴纳企业所得税问题的通知北京、上海、辽宁、山东、湖北、广东、浙江、江苏、四川、黑龙江、陕西省(直辖市)国家税务局:中国华能集团公司是经国家税务总局批准,试行合并缴纳企业所得税的大型企业集团,到1997年底,合并纳税期限已满。

为支持中国华能集团公司的发展,现将该集团缴纳企业所得税的问题通知如下:一、中国华能集团公司所属的11家全资控股企业(名单见附件),在1998年由中国华能集团公司在北京市缴纳企业所得税,税款入中央金库。

二、中国华能集团公司所属合并纳税的成员企业,在企业改组、改造或资产重组过程中,因股权发生变化而变成非全资控股的企业,经当地国税局确认后,从股权发生变化的年度起,就地缴纳企业所得税,并报国家税务总局备案。

三、中国华能集团公司所属合并纳税的成员企业,应按照国家税务总局的有关规定,向所在地国税局报送所得税纳税申报表,并接受所在地国税局的检查和监管;当地国税局应按国家税务总局的统一规定,认真受理企业的纳税申报,切实履行纳税检查和监管职责。

国家税务总局1998年10月5日附:中国华能集团公司所属合并纳税企业名单序号企业名称地址 1 中国华能集团公司(含派出管理机构) 北京 2 华能原材料公司北京 3北京华能物资公司北京4中国华能技术开发公司北京 5 中国华能技术开发公司北京分公司北京 6 北京华能通信技术公司北京7 北京华能电子技术公司北京8 北京华能产业开发总公司北京9华能综合利用开发公司北京10 华能实业开发服务公司北京11 中国华能国际贸易公司北京12 中国华能财务公司北京——结束——。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于兖矿集团有限公司合并缴纳企业所得税问题的

通知

【标 签】合并缴纳企业所得税

【颁布单位】国家税务总局

【文 号】国税函﹝2005﹞882号

【发文日期】2005-09-14

【实施时间】2005-09-14

【 有效性 】全文有效

【税 种】企业所得税

山东省、上海市地方税务局:

兖矿集团有限公司是国务院确定的试点大型企业集团之一,根据《国家税务总局关于大型企业集团征收所得税问题的通知》(国税发〔1994〕27号)的有关规定,为支持该集团的进一步发展,现将有关合并缴纳企业所得税问题通知如下:

一、兖矿集团有限公司所属的15家全资控股企业(名单见附件),从2005年度起,按照《国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预交、集中清算所得税问题的通知》(国税发〔2001〕13号)的有关规定,由兖矿集团有限公司在山东省邹城市合并缴纳企业所得税。

合并纳税各成员企业暂不实行就地预交企业所得税办法。

二、兖矿集团有限公司所属合并纳税的成员企业,在企业改组、改制或资产重组过程中,因股权发生变化而变成非全资控股的企业,集团公司应及时报告成员企业所在地主管税务机关,经所在地主管税务机关确认后,从股权发生变化的年度起,就地缴纳企业所得税,并报国家税务总局备案。

三、兖矿集团有限公司应在每年的年度纳税申报后,向国家税务总局(所得税管理司)报送集团公司的汇总(合并)财务会计报表和纳税申报表。

四、兖矿集团有限公司所属合并纳税的成员企业,应按照国家税务总局的有关规定,向所在地主管税务机关报送所得税纳税申报表,并接受所在地主管税务机关的检查和监管;所在地主管税务机关应按国家税务总局的统一规定,认真受理企业的纳税申报,切实履行纳税检查和监管职责。

五、兖矿集团有限公司在以后生产经营年度中,因成员企业情况发生变化,需调整合并纳税成员企业范围、变更成员企业名称、地址的,报国家税务总局另行明确。

附件:兖矿集团有限公司合并纳税成员企业名单(略)

关联知识:

1.国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预交、集中清算所得税问题的通知。