税务年鉴全国各省市区数据:中国2018年个人所得税税率统计(工资.薪金所得适用)

税务年鉴全国各省市区数据:中国2018年涉外税收分项目分税种收入情况统计

843 173 4 2 2104 520 470

50 75 1090555 -1476015 25 3703 -752 -47 -50 430 1028 6 -9129 5892 742

834 33 14177 114 1069 -59 541

2 128

9665 2562

个人所得税

24101421 4738151 21088 2285703 112126 64277 297418 175917 37375 174997 750010 173901 281774 200674 37432 125459 289949 7148 72754 9866 8710 22891 11980 8218 5343 6459 34561 23791 21846 13569 42813 18223851 70012 4573955 75686 108198 2692837 445008 104828 3758645 1132865

单位:万元

项目

一.涉外税收收入 (一)中外合资经营企业 1.采矿业 2.制造业 3.电力.热力.燃气及水的生产和供应业 4.建筑业 5.批发和零售业 6.交通运输.仓储和邮政业 7.住宿和餐饮业 8.信息传输.软件和信息技术服务业 9.金融业 10.房地产业 11.租赁和商务服务业 12.科学研究和技术服务业 13.文化.体育和娱乐业 14.其他行业 (二)中外合作经营企业 1.采矿业 2.制造业 3.电力.热力.燃气及水的生产和供应业 4.建筑业 5.批发和零售业 6.交通运输.仓储和邮政业 7.住宿和餐饮业 8.信息传输.软件和信息技术服务业 9.金融业 10.房地产业 11.租赁和商务服务业 12.科学研究和技术服务业 13.文化.体育和娱乐业 14.其他行业 (三)外资企业 1.采矿业 2.制造业 3.电力.热力.燃气及水的生产和供应业 4.建筑业 5.批发和零售业 6.交通运输.仓储和邮政业 7.住宿和餐饮业 8.信息传输.软件和信息技术服务业 9.金融业

关于2018年第四季度个人所得税减除费用和税率适用问题的通知

财政部税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知财税〔2018〕98号2018-09-07税总函[2018]484号国家税务总局关于做好个人所得税改革过渡期政策贯彻落实的通知各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局:根据第十三届全国人大常委会第五次会议审议通过的《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》,现就2018年第四季度纳税人适用个人所得税减除费用和税率有关问题通知如下:一、关于工资、薪金所得适用减除费用和税率问题对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表一计算应纳税额。

对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

二、关于个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得计税方法问题(一)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行,前三季度减除费用按照3500元/月执行。

(二)对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照本通知所附个人所得税税率表二(以下称税法修改后规定的税率)和第四季度实际经营月份的权重计算。

具体计算方法:1.月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数2.年度汇算清缴税款的计算。

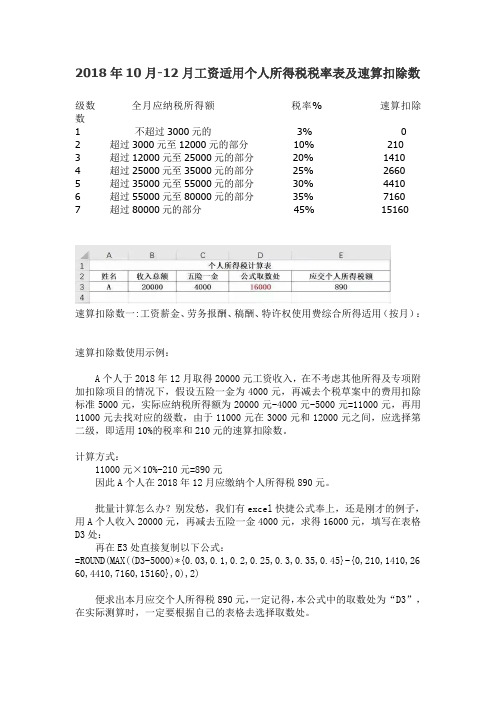

2018年10月个税税率和速算扣除数

2018年10月-12月工资适用个人所得税税率表及速算扣除数级数全月应纳税所得额税率% 速算扣除数1 不超过3000元的3% 02 超过3000元至12000元的部分10% 2103 超过12000元至25000元的部分20% 14104 超过25000元至35000元的部分25% 26605 超过35000元至55000元的部分30% 44106 超过55000元至80000元的部分35% 71607 超过80000元的部分45% 15160速算扣除数一:工资薪金、劳务报酬、稿酬、特许权使用费综合所得适用(按月):速算扣除数使用示例:A个人于2018年12月取得20000元工资收入,在不考虑其他所得及专项附加扣除项目的情况下,假设五险一金为4000元,再减去个税草案中的费用扣除标准5000元,实际应纳税所得额为20000元-4000元-5000元=11000元,再用11000元去找对应的级数,由于11000元在3000元和12000元之间,应选择第二级,即适用10%的税率和210元的速算扣除数。

计算方式:11000元×10%-210元=890元因此A个人在2018年12月应缴纳个人所得税890元。

批量计算怎么办?别发愁,我们有excel快捷公式奉上,还是刚才的例子,用A个人收入20000元,再减去五险一金4000元,求得16000元,填写在表格D3处:再在E3处直接复制以下公式:=ROUND(MAX((D3-5000)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,210,1410,26 60,4410,7160,15160},0),2)便求出本月应交个人所得税890元,一定记得,本公式中的取数处为“D3”,在实际测算时,一定要根据自己的表格去选择取数处。

税务年鉴全国各省市区数据:中国2018年企业所得税分行业分企业类型收入情况统计

770886 552329 16541354 5633283 3498549 4246238 3163284 28515733 22144325 6371408 7811911 1711599 2186898 518211 844893 862828 541064 872896 273522 655127 330963 324164 5424620 1640030 238472 3546118 70385816 53839033 4507294 7190618 4848871 47773770 17158852 672093 16486759 5214877 3385657 386670 377810 973435 169264 364782 58298 115791

内资企业

265604684 8437567 5702817 1284277 240754 686707 349462 173550 43872918 665727 855195 839964 2197884 698815 546764 313662 155084 285232 561592 431474 267039 3181500 4403494 2264669 235792 1119116 4195990 3989147 1176818 1657147 2019641 1764503 1977057 847197 2763818 2655275 369595 1433727 7544186 6220971

15321 69653 858229 209604 284214 256436 107975 4639893 4443091 196802 263461 47472 65112 15651 50064 24 7204 70122 7812 60631 55207 5424 97436 64989 -38 32485 1239538 1011100 54391 43961 130086 626088 580686 5427 575259 533559 253796 20135 7878 77323 36934 22499 9410 1244

【9A文】中国现行税种税率表2018

税率为20%

耕地占用税

占用耕地建房或者从事非农业建设的单位和个人

人均耕地不超过1亩的地区,每平方米为10元至50元

人均耕地超过1亩但不超过2亩的地区,每平方米为8元至40元

人均耕地超过2亩但不超过3亩的地区,每平方米为6元至30元

人均耕地超过3亩的地区,每平方米为5元至25元

车辆购置税

7.固体盐:每吨10-60元;液体盐:每吨2-10元

土地增值税

转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人

土地增值税实行四级超率累进税率:

1.增值额未超过扣除项目金额50%的部分,税率为30%;

2.增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%;

3.增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%;

3.适用6%税率。提供现代服务业服务(有形动产租赁服务除外)。

4.适用0%税率。出口货物、境外销售无形资产等特殊业务。

城市维护建设税

为附加税,缴纳消费税、增值税、营业税的单位和个人

税基为消费税、增值税、营业税缴纳税额;市区税率7%;县城、镇税率5%;其他1%

契税

转移土地、房屋权属的单位和个人

税率为1%—3%,首套90平米以下1%,90平米以上1.5%,二套90平米以下1%,90平米以上2%,三套及以上3%。

5.鞭炮、烟火:15%

6.成品油:0.8元/升—1.4元/升

7.汽车轮胎:3%

8.摩托车:气缸250毫升以下3%;气缸250毫升以上10%

9.乘用车:1%—40%;中轻型商用客车5%

10.高尔夫球及球具:10%

11.高档手表:20%

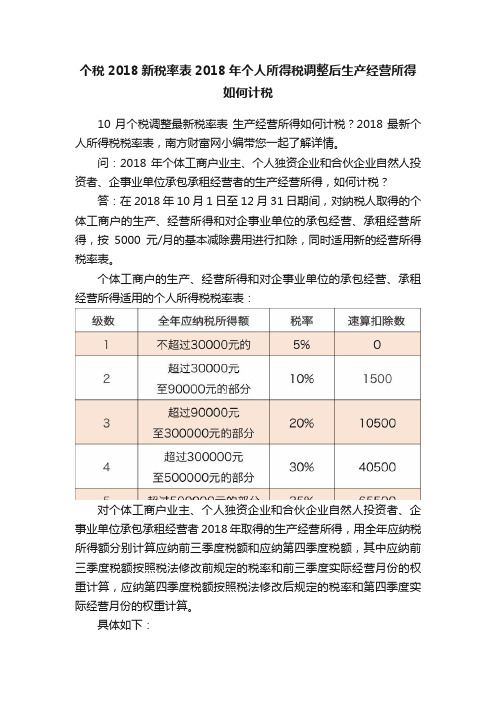

个税2018新税率表2018年个人所得税调整后生产经营所得如何计税

个税2018新税率表2018年个人所得税调整后生产经营所得

如何计税

10月个税调整最新税率表生产经营所得如何计税?2018最新个人所得税税率表,南方财富网小编带您一起了解详情。

问:2018年个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得,如何计税?

答:在2018年10月1日至12月31日期间,对纳税人取得的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,按5000元/月的基本减除费用进行扣除,同时适用新的经营所得税率表。

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用的个人所得税税率表:

对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照税法修改后规定的税率和第四季度实际经营月份的权重计算。

具体如下:

(1)月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额应纳10月1日以后税额应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数南方财富网微信号:南方财富网。

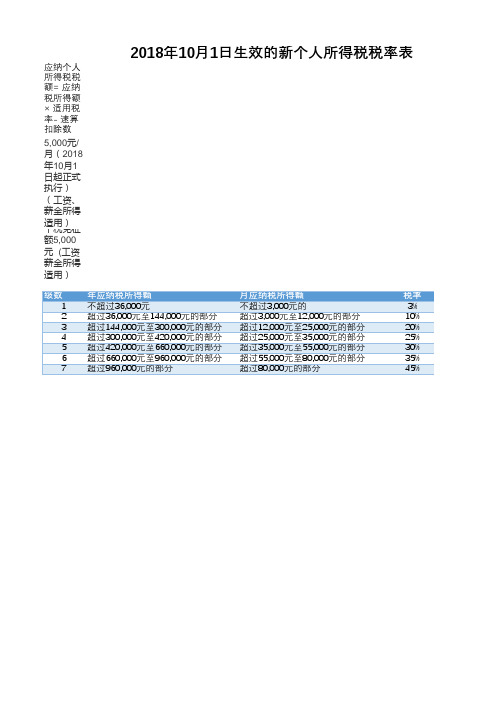

2018年10月1日生效的新个人所得税税率表

率表

速算扣除数 210 1,410 2,660 4,410 7,160 15,160

2018年10月1日生效的新个人所得税税率表

应纳个人所得税税额= 应纳税所得额× 适用税率- 速算扣除数 扣除标准5,000元/月(2018年10月1日起正式执行)(工资、薪金所得适用) 个税免征额5,000元 (工资薪金所得适用) 级数 1 2 3 4 5 6 7 年应纳税所得额 不超过36,000元 超过36,000元至144,000元的部分 超过144,000元至300,000元的部分 超过300,000元至420,000元的部分 超过420,000元至660,000元的部分 超过660,000元至960,000元的部分 超过960,000元பைடு நூலகம்部分 月应纳税所得额 不超过3,000元的 超过3,000元至12,000元的部分 超过12,000元至25,000元的部分 超过25,000元至35,000元的部分 超过35,000元至55,000元的部分 超过55,000元至80,000元的部分 超过80,000元的部分 税率 3% 10% 20% 25% 30% 35% 45%

2018年个人所得税新算法出炉了!

2018年个人所得税新算法出炉了!

工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数

2018年10月开始使用新个税计算方法,起征整由原来的3500变成了5000,大家可曾算过,自己每个月扣了多少税?下面PDF帝小编就来好好为大家算一算吧!

新的个税免征额是5000,使用超额累进税率的计算方法如下:

如果某人的工资扣除五险一金为12000元,他应纳个人所得税区间为12000-5000=7000元

应缴纳税金为:7000*10%-210=490元

1、速算扣除数来源

这个速算扣除数是怎么来的?以12000元为例,扣除基本纳税点12000-5000=7000元

使用速算法公式:7000在级别2

7000*10%-210

使用常规公式:

3000*3%+(7000-3000)*10%

公式展开即:

7000*10%-(3000*10%-3000*3%)

红色部分在级别2是一个定数,计算出来正好是210

同理可以得到所有级别的定数,称为每一级别的速算扣除数

2、计算公式

对需要计算个税的金额,旧个税扣税计算公式为:

=MAX((A1-3500)*{3;10;20;25;30;35;45}%-

{0;105;555;1005;2755;5505;13505},0)

新个税计算公式为:

=MAX((A1-5000)*{3;10;20;25;30;35;45}%-

{0;210;1410;2660;4410;7160;15160},0)

我们用公式计算了工资分别从3k-30w新旧个税的差额对比情况

从10月份开始,大家又能省一大笔钱了!给新个税点赞吧!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0速算扣除数

210 1410 2660 4410 7160 15160

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=工资.薪金收入-3500元-其他规定扣除项目

资.薪金所得适用 税率(%)

3 10 20 25 30 35 45

0速算扣除数

105 555 1005 2755 5505 13505

全月应纳税所得额

不超过3000元的 超过3000元至12000元的部分 超过12000元至25000元的部分 超过25000元至35000元的部分 超过35000元至55000元的部分 超过55000元至80000元的部分 超过80000元的部分

级数

一 二 二 四 五 六 七 应纳税额计算公式:

中国2018年个人所得税税率统计(工资.薪金所得适用 本月应纳税所得额

不超过1500元的 超过1500元至4500元的部分 超过4500元至9000元的部分 超过9000元至35000元的部分 超过35000元至55000元的部分 超过55000元至80000元的部分 超过800000元的部分