重庆市税务师事务所涉税鉴证业务收费项目和收费标准xls

重庆市物价局关于制发《重庆市会计师事务所执业收费标准及管理办

重庆市物价局关于制发《重庆市会计师事务所执业收费标准

及管理办法》的通知

【法规类别】行政事业性收费

【发文字号】渝价[2000]372号

【发布部门】重庆市物价局

【发布日期】2000.06.26

【实施日期】2000.07.01

【时效性】现行有效

【效力级别】地方规范性文件

重庆市物价局关于制发《重庆市

会计师事务所执业收费标准及管理办法》的通知

(渝价[2000]372号二000年六月二十六日)

万州、黔江开发区物价局、各区县(自治县、市)物价局、市财政局、市审计局、重庆市注册会计师协会:

为适应社会主义市场经济的要求,规范会计师事务所收费行为,维护会计师事务所、注册会计师和委托人的合法权益,促进注册会计师事业的健康发展,根据《中华人民共和国价格法》、《中华人民共和国注册会计师法》和国务院六部委关于《中介服务收费管理办法》(计价格[1999]2255号)精神,结合我市情况,制定《重庆市会计师事务所执业收费标准及管理办法》印发给你们,请遵照执行。

各会计师事务所接本通知后,到同级物价部门办理收费许可证。

本办法从2000年7月1日起执行,原我市有关于会计师事务所、审计事务所收费标准及管理办法等规定,同时停止执行。

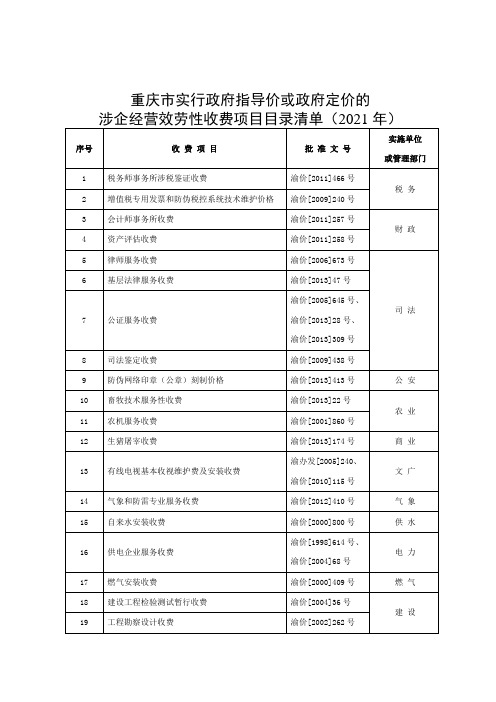

重庆市实行政府指导价或政府定价的

航运交易服务费

渝价[2013]183号

重庆航运交易所

50—8

船舶交易服务费

渝价[2010]383号

50—9

工程建设招标投标交易服务费

渝价[2012]443号

工程建设

招投标交易中心

50—10

农村土地交易服务收费

渝价函[2013]195号

农村土地交易所

50—11

国有土地使用权交易服务收费

渝价[2013]427号

22

工程造价咨询服务收费

渝价[2013]428号

23

建筑工程施工图设计文件审查收费

渝价[2013]423号

24

驻外建筑协调服务费

渝价[2011]44号、

渝价[2011]45号、

渝价[2011]46号、

渝价[2012]37号、

渝价[2012]36号

序号

收 费 项 目

批 准 文 号

实施单位或管理部门

25

房屋转让手续费

渝价[2002]130号

土地房屋

26

地籍房产测绘收费

渝价[2000]368号

27

地图编制收费

渝价[2000]368号

28

测绘成果检测及资料收费

渝价[2000]368号

29

土地价格评估费

渝价[2000]368号

30

土地代办服务收费

渝价[2000]368号

31

房产价格评估收费

渝价[2000]358号

户外广告经营权公开出让交易服务费

渝价[2010]418号

50—3

主要污染物排放权交易手续费

渝价[2009]316号

50—4

碳排放权交易手续费

重庆市会计师事务所服务收费标准

重庆市会计师事务所服务收费标准

一、计件收费标准

项目

计费基数

10万(含)以下

10万- 100万(含)

100万- 500万(含)

500万-1000万(含)

1000万-5000万(含)

5000万-10000万(含)

10000万-100000万(含)

10亿以上

备注

报表审计

(未审资产总额+未审收入总额)/2

3000

0.25%

0.15%

0.05%

0.02%0.015%双方协商来自1、按照差额定率累进计费;

2、多年度分年累加计算;

3、鉴定金额由审计对象和范围确定。

专项审计(企业合并、分立、清算、财务收支、经济责任等审计业务)

(未审资产总额+未审收入总额)/2

3000

0.25%

0.15%

0.05%

0.02%

0.015%

双方协商

基建竣工财务决算(不含基建工程结算)

投资额

3000

0.25%

0.15%

0.1%

0.05%

双方协商

司法鉴定审计

鉴定金额

4000

2%

1.5%

1%

0.5%

双方协商

验资

设立验资

验资额

1000

1500

2000

3000

5000

7000

0.01%

双方协商

1、按照分檔计费;

2、分期出资视同变更验资。

变更验资(含净资产、合并分立等)

2、本表基准费率上下浮动不得超过20%;

3、证券期货业务不适用本标准。

二、计时收费标准

序号

税务师事务所收费标准

税务师事务所收费标准税务师事务所是专门从事税务咨询、税务筹划、税务申报等服务的机构,其收费标准是客户非常关心的问题。

税务师事务所的收费标准通常是根据服务项目的复杂程度、工作量、服务时间等因素来确定的。

下面我们就来详细了解一下税务师事务所的收费标准。

首先,税务师事务所的收费标准与服务项目的复杂程度有着密切的关系。

一般来说,对于一些复杂的税务筹划、税务诉讼等项目,税务师事务所的收费标准会相对较高,因为这些项目需要税务师投入大量的时间和精力,进行深入的研究和分析,制定合理的税务方案。

而对于一些简单的税务申报、税务咨询等项目,税务师事务所的收费标准会相对较低,因为这些项目相对来说工作量较小,所需时间较短。

其次,税务师事务所的收费标准还与工作量有着密切的关系。

工作量大的项目通常需要税务师投入更多的时间和精力,因此收费标准会相对较高。

而工作量小的项目则相对收费标准较低。

税务师事务所会根据项目的工作量来确定收费标准,以保证自身的利益,同时也能够满足客户的需求。

此外,税务师事务所的收费标准还与服务时间有关。

有些项目可能需要在短时间内完成,需要税务师加班加点,因此收费标准会相对较高。

而有些项目则可以在较长的时间内完成,税务师可以有充分的时间进行研究和分析,因此收费标准会相对较低。

总的来说,税务师事务所的收费标准是根据服务项目的复杂程度、工作量、服务时间等因素来确定的。

客户在选择税务师事务所时,应该根据自身的需求和项目的实际情况来选择合适的税务师事务所,以确保能够得到高质量的服务。

税务师事务所也应该根据客户的需求和项目的实际情况来确定合理的收费标准,既能够保证自身的利益,又能够满足客户的需求。

综上所述,税务师事务所的收费标准是一个复杂的问题,需要综合考虑多种因素。

税务师事务所和客户双方应该在合作过程中进行充分沟通,以确保双方利益的最大化。

希望本文能够帮助大家更加了解税务师事务所的收费标准,为选择合适的税务师事务所提供一些参考。

鉴证报告收费计算表

4

代办一般纳税人认 定手续

按户

每户8000-15000元

5

涉税审核

涉税金额

按涉税金额的1-3.5%,收费不足2000元/项的按2000计算。

相关税收制度和财会制度进行 审核,并出具审核报告。

6

税务业务或财务 会计培训

按国家、自 治区规定

按国家、自治区规定

根据税务机关管理和纳税人办 理涉税事宜的需要,组织编写 培训资料,提供设备、教师、 场地、并进行培训。

税务பைடு நூலகம்事务所收费标准

序号 收费项目 办理所得税汇算清 缴鉴证 计费依据 收费标准 100万以下 100万-500万 500万-1000万 1000万-5000万 5000万-1亿 1亿元以上 (含100万) 服务内容 备注

1

营业收入

1500.00

2500.00

0.04%

0.03%

0.02%

0.01%

2 3

财产损失和弥补亏 损鉴证 财产损失额 其它涉税鉴证业务 涉税金额

按损失额的1.5-2%收取,最低1000元,最高不超过10万元 按涉税金额的1-3.5%计算

如遇特殊情 根据现行所得税政策,依据纳 况无法计算 税人提供的纳税资料进行全面 费用,可由 审查,并出具鉴定报告。 双方协商解 决。 对照现行税收政策,对纳税人 的财产损失和弥补亏损进行全 面审核,并出具财产损失或弥 补亏损鉴证报告。 提出合法鉴证意见 办理一般纳税人申请:根据纳 税人提供的相关资料、证件, 填写增值税一般纳税人登记 不含工本费 表,领取一般纳税人有关资 料,并报税务机关审批,换审 批文件结果送达委托人。

7

其它咨询业务

商定

按双方协商收费

收费依据:内发改委费字

重庆市实行政府指导价或政府定价的

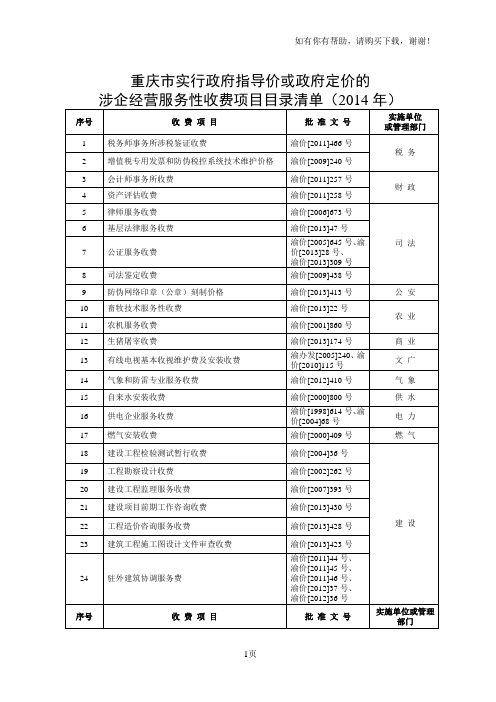

重庆市实行政府指导价或政府定价的涉企经营服务性收费项目目录清单(2014年)序号 收 费 项 目批 准 文 号 实施单位 或管理部门1 税务师事务所涉税鉴证收费渝价[2011]466号税 务2 增值税专用发票和防伪税控系统技术维护价格 渝价[2009]240号3 会计师事务所收费 渝价[2011]257号 财 政4 资产评估收费 渝价[2011]258号5 律师服务收费 渝价[2006]673号 司 法6 基层法律服务收费 渝价[2013]47号7 公证服务收费 渝价[2005]645号、渝价[2013]28号、 渝价[2013]309号8 司法鉴定收费渝价[2009]438号 9 防伪网络印章(公章)刻制价格 渝价[2013]413号 公 安 10 畜牧技术服务性收费 渝价[2013]22号 农 业 11 农机服务收费 渝价[2001]860号 12 生猪屠宰收费渝价[2013]174号 商 业 13 有线电视基本收视维护费及安装收费 渝办发[2005]240、渝价[2010]115号 文 广 14 气象和防雷专业服务收费 渝价[2012]410号 气 象 15 自来水安装收费 渝价[2000]800号 供 水 16 供电企业服务收费 渝价[1998]614号、渝价[2004]68号 电 力 17 燃气安装收费渝价[2000]409号 燃 气 18 建设工程检验测试暂行收费 渝价[2004]36号 建 设 19 工程勘察设计收费 渝价[2002]262号 20 建设工程监理服务收费 渝价[2007]393号 21 建设项目前期工作咨询收费 渝价[2013]430号 22 工程造价咨询服务收费渝价[2013]428号 23建筑工程施工图设计文件审查收费渝价[2013]423号 24 驻外建筑协调服务费渝价[2011]44号、 渝价[2011]45号、 渝价[2011]46号、 渝价[2012]37号、 渝价[2012]36号序号 收 费 项 目批 准 文 号实施单位或管理部门25 房屋转让手续费 渝价[2002]130号 土地房屋26 地籍房产测绘收费 渝价[2000]368号 27 地图编制收费渝价[2000]368号 28 测绘成果检测及资料收费 渝价[2000]368号 29 土地价格评估费 渝价[2000]368号 30 土地代办服务收费 渝价[2000]368号 31 房产价格评估收费 渝价[2000]358号 32 白蚁防治费渝价[2013]426号 33 矿产资源储量核查检测收费 渝价[2002]317号 34 建设用地地质灾害危险性评估费 渝价[2002]257号 35 人才大市场中介服务收费 渝价[2000]314号 市人才交流 服务中心 36 环境影响咨询费渝价[2002]141号 环 保 37 机动车排气污染简易工况法检测收费 渝价[2013]275号 38 危险废物处置收费 渝价[2013]383号 39 医疗废物处置收费渝价[2007]237号、渝价[2008]306号 卫 生 40 海关统计资料费及统计数据开发费 渝价[2005]451号 海 关 41认证代办费计价格[1999]466号、渝财综函[2008]13号 贸促会 42 铁路延伸服务费 渝价[1998]291号、渝价[1998]292号、渝价[1999]266号、渝价[2004]627号、渝价[2000]214号、渝价[1999]507号、渝价[1998]369号、渝价[2002]99号铁 路43 民航延伸服务费 渝价[2004]738号、渝价[2004]747号、渝价[2006]597号 交 通44 汽车客运站收费渝价[2008]540号 45 汽车综合性能检测服务收费 渝价[2000]351号 46 无线电设备检测服务收费 渝价[2013]182号 经信 47 地震安全性评价收费 渝价[2004]297号 地 震 48 仲裁收费渝价[2002]510号 仲裁委 49 招标代理服务收费渝价[2002]680号、渝价[2014]231号其他 序号 收 费 项 目批 准 文 号实施单位或管理部门50交易服务收费计价格[1999]2255号50—1 经营性国有产权转让交易手续费 渝价[2006]732号 重庆联合产权交易所50—2 户外广告经营权公开出让交易服务费 渝价[2010]418号 50—3 主要污染物排放权交易手续费 渝价[2009]316号 50—4 碳排放权交易手续费 渝价[2014]156号 50—5 政府采购交易服务费 渝价[2012]387号 重庆市政府 采购交易中心 50—6 机电设备招投标交易服务费 渝价[2012]428号 重庆市机电设备招投标交易中心 50—7 航运交易服务费 渝价[2013]183号 重庆航运交易所 50—8 船舶交易服务费渝价[2010]383号 50—9 工程建设招标投标交易服务费 渝价[2012]443号 工程建设 招投标交易中心 50—10 农村土地交易服务收费 渝价函[2013]195号 农村土地交易所 50—11 国有土地使用权交易服务收费 渝价[2013]427号 土地和矿产权 交易中心 50—12股权登记托管收费渝价[2012]372号重庆股份 转让中心。

重庆市会计师事务所服务收费标准

基建竣工财务决算(不含基建工程结算)

投资额

3000

0.25%

0.15%

0.1%

0.05%

双方协商

司法鉴定审计

鉴定金额

4000

2%

1.5%

1%

0.5%双方协商源自验资设立验资验资额

1000

1500

2000

3000

5000

7000

0.01%

双方协商

1、按照分檔计费;

2、分期出资视同变更验资。

变更验资(含净资产、合并分立等)

2、本表基准费率上下浮动不得超过20%;

3、证券期货业务不适用本标准。

二、计时收费标准

序号

执业人员级别

收费标准(元/小时)

1

注册会计师

(主任会计师)

800

2

注册会计师

(副主任会计师)

700

3

注册会计师

(部门经理、高级经理)

500

4

注册会计师

360

5

助理人员(中级职称以上)

150

6

助理人员(中级职称以下)

3000

0.25%

0.15%

0.05%

0.02%

0.015%

双方协商

1、按照差额定率累进计费;

2、多年度分年累加计算;

3、鉴定金额由审计对象和范围确定。

专项审计(企业合并、分立、清算、财务收支、经济责任等审计业务)

(未审资产总额+未审收入总额)/2

3000

0.25%

0.15%

0.05%

0.02%

0.015%

100

说明:重庆市会计师事务所服务计时收费按有效工时计算。

税务师事务所涉税鉴证业务审核标准

税务师事务所涉税鉴证业务审核标准一、收入类审核要点1.1主营业务收入审核要点1.评价收入内控制度是否存在、有效并一贯遵守。

2.将本年度各类收入与总账和明细账及有关的申报表核对。

3.核实纳税人收入是否存在漏记、隐瞒或虚记行为。

4.审查企业将自己生产的产品用在在建工程、管理部门、捐赠、赞助、样品、投资、职工福利奖励、个人消费或作为股息、红利分配给股东、投资者等非生产方面时,是否视同对外销售处理。

5.审查收入确认是否正确。

(1)采取直接收款销售方式的,结合货币资金、应收账款、存货项目的检查,审查是否在货款收到、或将发票账单和提货单交付买方当天作收入处理。

应注意有无将当年收入转下年入帐或者虚记收入的现象;(2)采取预收账款销售方式的,结合预收账款、存货项目的检查,审查货物发出当天是否作收入处理。

应注意是否存在未及时结转收入或虚增收入等现象;(3)采取托收承付结算方式的,结合货币资金、应收账款、存货项目的检查,审查是否在发货并办妥托收手续当天作收入处理;(4)采取委托代销方式的,结合存货、应收账款、银行存款项目的检查,审查是否在收到代销单位代销清单当天作收入处理;(5)采取赊销和分期付款结算方式的,审查是否按合同约定的收款日期作收入处理;(6)建造合同持续时间超过一年的,审查是否按完工进度或者完成工作量作收入处理;(7)委托外贸代理出口销售方式的,审查是否以收到外贸企业代办的清单和银行交款凭证时作收入处理;(8)审查企业从购货方取得价外补贴收入是否按规定入账;(9)确认销售退回、折扣与折让的正确性,是否有虚列销货退回或者折扣额不在同一张发票上,而把折扣额从销售额中扣减;(10)审查销售退回的原因是否合理,销售退回的产品是否已验收入库,并登记入账,是否有税务机关开具的退货证明,有无借销售退回虚减收入的情况。

6.审查企业与其他关联企业业务往来,不按独立企业业务往来计价,重点审核给予关联企业的销售折扣与折让是否合理,有无利用折让和折扣而存在转让定价、资本弱化于关联单位等情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

重庆市税务师事务所涉税鉴证业务收费项目和收费

序号 收费项目 计费基数

一

企业所得税汇算清 收入总额 缴纳税申报鉴证

二

企业所得税税前弥 各亏损年度分别接收入总额 补亏损鉴证

三

企业财产损失所得 财产损失报批金额 税税前扣除鉴证

四

土地增值税清算鉴 房地产销售(或转让)收入额 证

务所涉税鉴证业务收费项目和收费标准

收费标准 (元)

0.3% 0.2% 0.1% 0.06% 0.03% 双方协商 0.3% 0.2% 0.1% 0.06% 0.03% 双方协商 2% 1% 0.5% 双方协商 0.15% 0.1% 0.05% 0.03%

备注

收费金额低于3000元收费

分段累进计费额度

100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元-5000万元(含5000万元) 5000万元-3亿元(合3亿元) 3亿元以上 100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元-5000万元(含5000万元) 5000万元-3亿元(含3亿元) 3亿元以上 100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元以上 100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元以上

收费金额低于2000元 的按2000元收费

收费金额低于5000元 的按5000元收费