税务师事务所收费标准

重庆市税务师事务所涉税鉴证业务收费项目和收费标准xls

重庆市税务师事务所涉税鉴证业务收费项目和收费

序号 收费项目 计费基数

一

企业所得税汇算清 收入总额 缴纳税申报鉴证

二

企业所得税税前弥 各亏损年度分别接收入总额 补亏损鉴证

三

企业财产损失所得 财产损失报批金额 税税前扣除鉴证

四

土地增值税清算鉴 房地产销售(或转让)收入额 证

务所涉税鉴证业务收费项目和收费标准

收费标准 (元)

0.3% 0.2% 0.1% 0.06% 0.03% 双方协商 0.3% 0.2% 0.1% 0.06% 0.03% 双方协商 2% 1% 0.5% 双方协商 0.15% 0.1% 0.05% 0.03%

备注

收费金额低于3000元收费

分段累进计费额度

100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元-5000万元(含5000万元) 5000万元-3亿元(合3亿元) 3亿元以上 100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元-5000万元(含5000万元) 5000万元-3亿元(含3亿元) 3亿元以上 100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元以上 100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元以上

收费金额低于2000元 的按2000元收费

收费金额低于5000元 的按5000元收费

税务收费文件

收费项目

计价依据

差额定率累进计费

费率

备注

企业所得税汇算清缴纳税申报鉴证

按销售收入

100万元以下的

5‰

最低收费

3000元

100-500万元部分

4‰

ห้องสมุดไป่ตู้500-1000万元部分

2‰

1000-1亿部分

0.5‰

1亿-10亿元部分

0.1‰

10亿以上部分

双方协商

企业财产损失所得税前扣除鉴证

双方协商

土地增值税清算鉴证、房地产开发纳税申报毛利额差异调整鉴证

按项目

总收入

1亿元(含)以下

1‰

1-5亿元部分

0.4‰

5亿以上的部分

双方协商

增值税防伪税控主机共享服务(开票)

100-150元/月·户

按确认扣除、批报金额

100万元(含)以下

3%

最低收费

3000元

100-1000万元部分

1%

1000万元-1亿元部分

0.8%

1亿元以上部分

双方协商

企业所得税税前弥补亏损鉴证

按确认亏损弥补金额

100万元(含)以下:

2%

最低收费

3000元

100-1000万元部分

4‰

1000万元-1亿元部分

0.5‰

1亿元以上部分

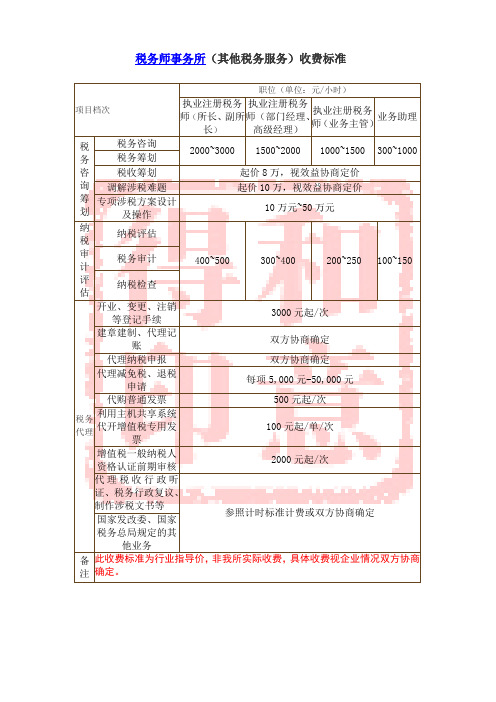

税务师事务所(其他税务服务)收费标准

专项涉税方案设计及操作

10万元~50万元

纳税审计评估

纳税评估

400~500

300~400

200~250

100~150

税务审计

纳税检查

税务代理

开业、变更、注销等登记手续

3000元起/次

建章建制、代理记账

双方协商确定

代理纳税申报

双方协商确定

代理减免税、退税申请

每项5,000元-50,000元

税务师事务所(其他税务服务)收费标准

项目档次

职位(单位:元/小时)

执业注册税务师(所长、副所长)

执业注册税务师(部门经理、高级经理)

执业注册税务师(业务主管)

业务助理

税务咨询筹划

税务咨询

2000~3000

1500~2000

1000~1500

300~1000

税务筹划

税收筹划

起价8万,视效益协商定价

调解涉税难题

代购普通发票

500元起/次

利用主机共享系统代开增值税专用发票

100元起/单/次

增值税一般纳税人资格认证前期审核

2000元起/次

代理税收行政听证、税务行政复议、制作涉税文书等

参照计时标准计费或双方协商确定

国家发改委、国家税务总局规定的其他业务

备注

此收费标准为行业指导价,非我所实际收费,具体收费视企业情况双方协商确定。

山西省税务师事务所服务收费标准

0.6‰

1-3(含)亿元

0.3‰

3亿元以上

分段递减、双方协商

二、计时收费标准

1

注册税务师(所长、副所长、所长助理)500元/小时

2

注册税务师(担任部门经理或高级经理)300元/小时

3

注册税务师(客户经理或项目经理)200元/小时

4

助理人员(中、初级)150元/小时

注:以上收费标准除注明双方协商的外,均为中准价,具体收费标准在中准价基础上上下浮动10%的幅度内由双方协商确定。

0.3‰

5000万元-3亿元(含)

0.2‰

3亿元以上

分段递减、双方协商

3

企业所得税财产损失

税前扣除鉴证

报批金额

100(含)万元以下

2%

收费金额低于1000元的,按1000元收取

100-500(含)万元

1.20%

500-2000(含)万元

0.50%

2000-5000(含)万元

0.30%

5000万元以上

山西省税务师事务所服务收费标准

一、计件收费标准

类别

收费项目

计费基数分段累Biblioteka 计费额度收费标准备注

涉

税

鉴

证

类

1

企业所得税汇算清缴

纳税申报鉴证

销售收入

50万元(含)以下

3.5‰

收费金额低于1000元的,按1000元收取

50-100(含)万元

1.8‰

100-500(含)万元

1‰

500-1000(含)万元

0.7‰

1000-5000(含)万元

0.3‰

5000万元-3亿元(含)

福建省税务师事务所涉税鉴证服务收费标准

福建省税务师事务所涉税鉴证服务收费标准一、计件服务收费政府指导价

备注:

1.表中第1项和第3项以知识产权、无形资产为主要业务的单位,以营业收入为计费基础;其余单位以资产总额为计费基础。

2.允许上下浮动30%。

3.对行政事业单位及社会团体等非营利单位的服务收费,可按基准价下浮50%;对小微企业、特困企业、破产企业、个体工商户的服务收费可按基准价下浮50%。

4.对上市公司的“企业所得税汇算清缴纳税申报鉴证”和“企业所得税税前弥补亏损鉴证”收费可参照上述收费标准执行,也可由双方协商确定收费标准。

二、计时服务收费政府指导价

(一)主任、副主任税务师 400—600元/小时

(二)注册税务师 150—300元/小时

(三)助理人员 50—110元/小时。

天津税务师事务所涉税鉴证业务试行收费标准计算版

2001-3000万元

0.30

38,000

3001万元以上

0.20

68,000

3

土地增值税清算

鉴证

项目扣除金

额

元/户、项

目

3000万以下

0.10

收费金额低于3万元,按3万 元收取。经济适 用房项目按收 费标准减半收 取。

3001-1亿元(含)

0.08

6,000

1亿元-2亿元(含)

0.06

天津市税务师事务所涉税鉴证业务试行收费标准(计算版)

序号

收费项目

计费基数

计费单位

收费标准(%)

速算增加数(元)

备注

1

企业所得税汇算

清缴纳税申报、亏

损确认、税前弥补

亏损鉴证

资产总额

元/户、年

度

100万元以下

0.20

101-500万元

0.14

600

501-1000万元

0.07

4,100

1001-5000万元

26,000

2亿元-5亿元(含)

0.04

66,000

5亿元以上

0.03

116,000

序号

收费项目

计费基数

计费单位

收费标准(%)

备注

4

企业清税鉴证

资产总额

元/户、年度

参照企业所得税汇算清缴纳税申报、亏损确认、

税前弥补亏损鉴证收费标准上浮15%

5

高新技术企业资

格鉴证

咼新技术产品

(服务)收入

元/户、年度

100万元以下

0.20

101-1000万元

0.08

1,200

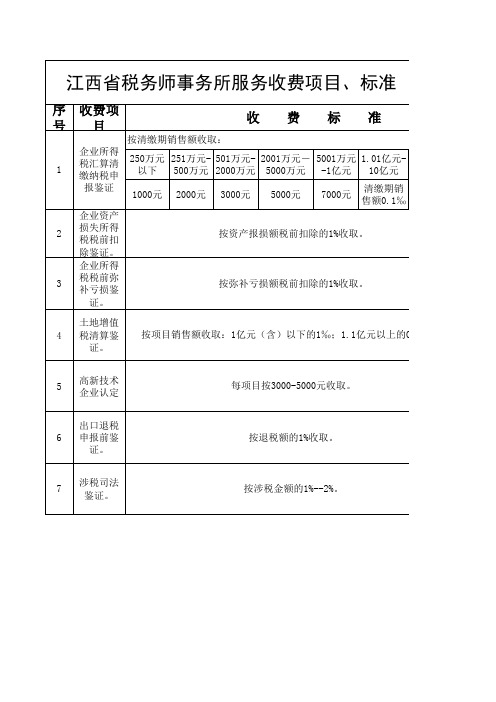

江西省税务师事务所服务收费项目、标准

按项目销售额收取:1亿元(含)以下的1‰;1.1亿元以上的0.05‰。

5

每项目按3000-5000元收取。

6

按退税额的1%收取。

7

按涉税金额的1%--2%。

标准

计算单位:元/次、件、项

备注

10.01亿元 以上 清缴期销 售额0.05 ‰

。

。

亿元以上的0.05‰。

250万元 251万元- 501万元- 2001万元- 5001万元 1.01亿元以下 500万元 2000万元 5000万元 -1亿元 10亿元 1000元 2000元 3000元 5000元 7000元 清缴期销 售额0.1‰

2

按资产报损额税前扣除的1%收取。

3

按弥补亏损额税前扣除的1%收取。

4

江西省税务师事务所服务收费项目、标准

序号收费项目

企业所得 税汇算清 缴纳税申 报鉴证 企业资产 损失所得 税税前扣 除鉴证。 企业所得 税税前弥 补亏损鉴 证。 土地增值 税清算鉴 证。 高新技术 企业认定 出口退税 申报前鉴 证。 涉税司法 鉴证。

计算单位:元/次、件

收

按清缴期销售额收取:

费

标

准

1

浙江省税务师事务所 所得税汇算清缴收费标准

浙江省税务师事务所所得税汇算清缴收费标准关于规范税务代理服务收费标准的通知浙价服[2004]159号各市、县物价局,浙江省注册税务师管理中心:为规范税务代理服务收费行为,保障企业的合法权益,促进税务代理服务行业的健康发展。

现对税务代理服务收费有关问题通知如下:一、税务代理服务是税务代理机构接受委托人的自愿委托,代委托人办理有关涉税事务,并向委托人收取一定费用的行为。

税务代理服务收费属经营服务性收费,应坚持公开、公平、自愿有偿、委托人付费的原则。

税务代理机构必须是经国家税务总局批准,持有国家税务总局制发的“税务师事务所执业证”,才能从事涉税代理业务,收取相关的代理费用。

二、税务代理服务的范围包括:代理涉税登记、申请核实纳税资格、代理纳税申报、代理网上认证、提供增值税防伪税控主机共享服务、货物运输业代开票纳税人相关服务、涉税审核鉴证、审核减、免、抵、退税申请、建账、建制、申请涉税行政复议、诉讼、代制涉税文书、受聘担任常年顾问、代办税务筹划、税务咨询及辅导、举办涉税培训班、代购发票、凭证、代开普通发票等相关税务业务。

三、税务代理服务收费按代理项目的不同,分别实行政府指导价和市场调节价。

实行政府指导价管理的项目,具体标准税务代理机构与委托人,在省定基准收费标准的基础上,按照上浮不超过10%,下浮不限的原则协商确定;对申请涉税行政复议、诉讼、代制涉税文书、受聘担任常年顾问、代办税务筹划、税务咨询及辅导、建帐、建制、举办涉税培训班、代购发票、凭证、代开普通发票等项目收费实行市场调节价,收费标准税务代理机构与委托人协商确定。

1 四、属税务机关行政管理职责范围内的事项,应税务机关办理;税务机关确需委托税务代理机构办理属政府行政管理职责范围内的事项,应税务机关支付代理服务费。

五、企业和个人有自主选择直接到税务机关办理或委托税务代理机构办理税务事项的权利。

企业和个人直接到税务机关办理的,税务机关应予办理,不得设置障碍,不得强制或变相强制企业和个人接受税务代理服务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税务师事务所涉税鉴证业务收费标准

涉税鉴证业务实行政府指导价

《办法》明确以下涉税鉴证业务实行政府指导价:(一)企业所得税汇算清缴纳税申报鉴证;(二)企业财产损失所得税前扣除鉴证;(三)企业所得税税前弥补亏损鉴证;(四)土地增值税清算鉴证;(五)国家税务总局规定的其他涉税鉴证业务。

《河南省涉税鉴证服务收费标准》规定了企业所得税汇算清缴纳税申报鉴证、企业财产损失所得税扣除鉴证、土地增值税清算鉴证、企业所得税税前弥补亏损鉴证的收费标准。

收费标准按分档累进计费。

税务师事务所可在不超过规定幅度内确定具体收费标准。

以企业所得税汇算清缴纳税申报鉴证收费为例,服务要求为代委托人对一个纳税年度应纳所得税进行审核,按相关规定出具鉴证报告。

收费标准为100万元(含)及以下部分按经营收入3‰收费,最低收费1000元;100万-500(含500)万元部分按经营收入2‰;500万-1000(含1000)万元部分收费按经营收入1‰;1000万-5000(含5000)万元部分收费按经营收入0.6‰;5000万元-10000(含10000)万元部分按经营收入0.4‰;10000万元以上部分双方协商。

另外,无经营收入企业可按资产总额或计时收费标准收费,计时收费标准为执业注册税务师每人每小时500元。

感谢下载!

欢迎您的下载,资料仅供参考。