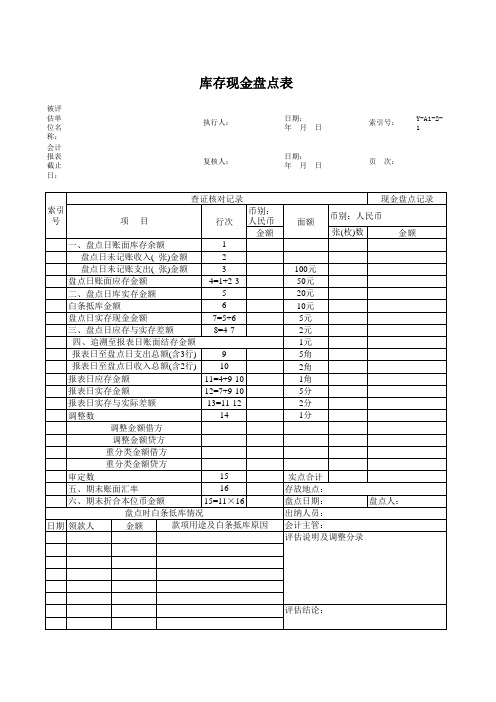

现金盘点表

资产评估现金盘点表

被评估单位名称: 会计报表截止日: 执行人: 复核人: 日期: 日期: 年 年 月 月 日 日 索引号: 页 次: Y-A1-2-1

查证核对记录 索引 号 项 目 行次 币别: 人民币 枚)数 金额

1 一、盘点日账面库存余额 盘点日未记账收入( 张)金额 2 盘点日未记账支出( 张)金额 3 4=1+2-3 盘点日账面应存金额 5 二、盘点日库实存金额 6 白条抵库金额 7=5+6 盘点日实存现金金额 8=4-7 三、盘点日应存与实存差额 四、追溯至报表日账面结存金额 报表日至盘点日支出总额(含3行) 9 报表日至盘点日收入总额(含2行) 10 11=4+9-10 报表日应存金额 12=7+9-10 报表日实存金额 13=11-12 报表日实存与实际差额 14 调整数 调整金额借方 调整金额贷方 重分类金额借方 重分类金额贷方 15 审定数 16 五、期末账面汇率 六、期末折合本位币金额 15=11×16 盘点时白条低库情况 款项用途及白条抵库原因 日期 领款人 金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

实点合计 存放地点: 盘点日期: 盘点人: 出纳人员: 会计主管: 评估说明及调整分录

评估结论:

Y-A1-2-1

现金盘点表模板

张数

金额

名称

数量收入凭证ຫໍສະໝຸດ 支出凭证合计 监盘人:

检查日期:

报表日至审计日库存现金收入总额 ⑧

报表日库存现金应有余额

⑨=⑤+⑦-⑧

报表日账面汇率

⑩

报表日余额折合本位币金额

⑾=⑨*⑩

本位币合计

会计主管人员:

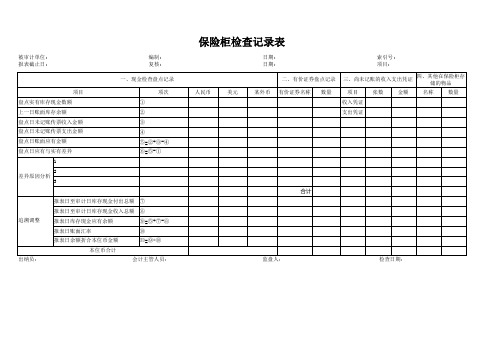

保险柜检查记录表

人民币

美元

日期: 日期:

索引号: 项目:

某外币

二、有价证券盘点记录

三、尚未记账的收入支出凭证

四、其他在保险柜存 储的物品

有价证券名称 数量

项目

被审计单位: 报表截止日:

项目 盘点实有库存现金数额 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点日应有与实有差异

1 2 差异原因分析 3

编制: 复核:

一、现金检查盘点记录

项次 ① ② ③ ④ ⑤=②+③-④ ⑥=⑤-①

追溯调整 出纳员:

报表日至审计日库存现金付出总额 ⑦

银行存款库存现金盘点表模板

盘点人:

存放地点:

监盘人: 备用金保管人员:

领款人及金额

会计主管: 款项用途及白条抵库存原因

Hale Waihona Puke 1 2 34=1+2-3 5

6=4-5

日期

基准日至盘点日支出总额(含3行) 基准日至盘点日收入总额(含2行) 基准日应存余额 基准日实存余额 基准日实存与实际差额

7 8 9=4+7-8 10=5+7-8 11=9-10 12

五、期末账面汇率 六、期末折合本位币金额

13 14 15=9×14

盘点时白条抵库情况

银行存款备用金(含信用卡备用金) 盘 点 表

单位名 称

索引号

查账核对记录

项目

行次

盘点日: 月 日

币别: 币别:

说明:

一、盘点日账面余额 盘点日未记账收入( 张)金额 盘点日未记账支出( 张)金额 其中:白条抵库金额 盘点日账面应存余额 二、盘点日银行对账单实存余额 三、盘点日应存与实存差额 四、追溯至基准日账面结存金额

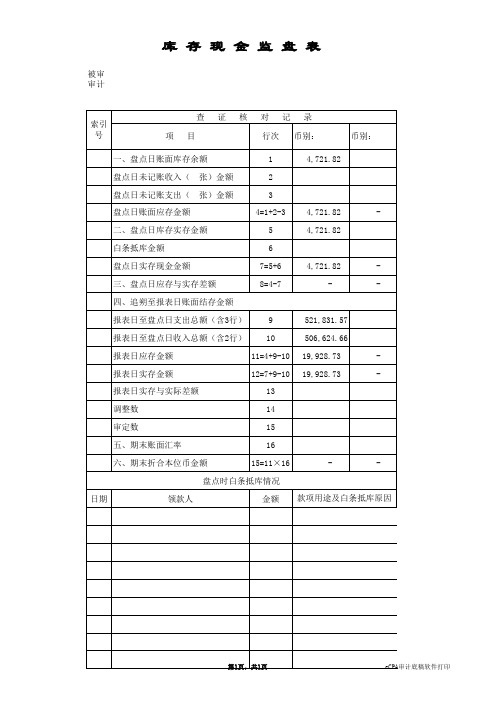

现金盘点表

4=1+2-3 5 6 7=5+6 8=4-7

4,721.82 4,721.82

-

4,721.82 -

-

9 10 11=4+9-10 12=7+9-10 13 14 15 16 15=11×16

521,831.57 506,624.66 19,928.73 19,928.73 -

-

-

盘点时白条抵库情况 日期 领款人 金额 款项用途及白条抵库原因

库 存 现 金 监 盘 表

被审计单位名称 审计项目名称 : : 货币资金

查 索引号 项 目

证

核

对 行次 1 2 3记源自录 币别: 4,721.82 币别:

一、盘点日账面库存余额 盘点日未记账收入( 盘点日未记账支出( 盘点日账面应存金额 二、盘点日库存实存金额 白条抵库金额 盘点日实存现金金额 三、盘点日应存与实存差额 四、追朔至报表日账面结存金额 报表日至盘点日支出总额(含3行) 报表日至盘点日收入总额(含2行) 报表日应存金额 报表日实存金额 报表日实存与实际差额 调整数 审定数 五、期末账面汇率 六、期末折合本位币金额 张)金额 张)金额

第1页,共1页

eCPA审计底稿软件打印

现金盘点表-模板

差异原因分析

追溯至报表日 账面结存额

报表日至盘点日付出总额(+) 报表日至盘点日收入总额(-)

报表日库存现金应有余额

调整

现金保管 人:

会计:

-

金额

-公司: 会计日期: Nhomakorabea面额现金盘点表

编制: 复核:

实有现金盘存记录

人民币

张(枚)

金额(元)

银行存折(元)

账户

金额

合计

合计

-

-

总计

检查核对记录

项

目

行次

上一日账面库存余额

A

盘点日未记账传票收入金额

B

盘点日未记账传票付出金额

C

盘点日账面应有余额

D=A+B-C

盘点日实有现金数额

E

盘点日应有金额与实有金额之差

F=D-E

现金含现金备用金盘点表

基准日实存与实际差额

期末账面汇率

16

存放地点:

六、期末折合本位币金额

15=11×16

监盘人:

盘点人:

盘点时白条抵库情况

出纳人员:

日期

领款人及金额

款项用途及白条抵库存原因

会计主管:

说明:

10元

二、盘点日库存实存金额

5

5元

白条抵库金额

6

2元

盘点日实存现金金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至基准日账面结存金额

2角

基准日至盘点日支出总额(含3行)

9

1角

基准日至盘点日收入总额(含2行)

10

5分

基准日应存金额

11=4+9-10

2分

基准日实存金额

12=7+9-10

现 金(含现金备用金) 盘 点 表

单位名称

盘点日: 月 日

索引号

查 账 核 对 记 录

现 金 盘 点 记 录

项目

行次

币别:

币别:

面额

币别:

币别:

张(枚)数

金 额

张(枚)数

金 额

一、盘点日账面库存余额

1

100元

盘点日未记账收入( 张)金额

2

50元

盘点日未记账支出( 张)金额

3

20元

盘点日账面应存金额

4=1+2-3

库存现金盘点表表格

库存现金盘点表表格商品编号商品名称单位上期结存数量本期入库数量本期出库数量本期结存数量单价金额001 商品A个100 50 20 130 10 1300002 商品B瓶200 100 80 220 15 3300 003 商品C 箱50 20 10 60 50 3000 004 商品D包80 30 40 70 5 350 005 商品E 支120 80 100 100 8 800 表格说明:•商品编号:每个商品的唯一编号。

•商品名称:商品的名称。

•单位:商品的计量单位。

•上期结存数量:上一期结束时商品的库存数量。

•本期入库数量:本期内进货或被补充的商品数量。

•本期出库数量:本期内出货或被消耗的商品数量。

•本期结存数量:本期结束时的商品库存数量。

•单价:每个商品的价格。

•金额:每个商品库存的总价,即单价乘以结存数量。

盘点表分析:根据上述表格,我们可以对商品库存进行详细分析和计算。

1.商品A的上期结存数量为100,本期入库数量为50,本期出库数量为20。

因此,本期结存数量为130个。

单价为10元,因此该商品的库存金额为1300元。

2.商品B的上期结存数量为200,本期入库数量为100,本期出库数量为80。

因此,本期结存数量为220瓶。

单价为15元,因此该商品的库存金额为3300元。

3.商品C的上期结存数量为50,本期入库数量为20,本期出库数量为10。

因此,本期结存数量为60箱。

单价为50元,因此该商品的库存金额为3000元。

4.商品D的上期结存数量为80,本期入库数量为30,本期出库数量为40。

因此,本期结存数量为70包。

单价为5元,因此该商品的库存金额为350元。

5.商品E的上期结存数量为120,本期入库数量为80,本期出库数量为100。

因此,本期结存数量为100支。

单价为8元,因此该商品的库存金额为800元。

根据以上分析,我们可以计算库存现金的总额为:1300 + 3300 + 3000 + 350 + 800 = 8750元。