多重积极信号显现,后市终端市场将有效释放? --5月解析

2024年5月主要经济指标数据

2024年5月,是中国经济运行中一个重要的时间节点。

在这个时间段内,一系列经济指标数据反映了中国经济的发展情况。

下面是2024年5月主要经济指标数据的分析:首先是国内生产总值(GDP)。

根据国家统计局公布的数据,2024年5月,中国国内生产总值为14.06万亿元,同比增长7.7%。

虽然增速有所放缓,但整体上仍保持较高水平。

这说明中国经济依然保持着稳健增长的趋势。

其次是工业生产数据。

2024年5月,全国规模以上工业增加值同比增长9.3%,增速略有下降。

但从季度数据来看,累计1-5月,全国规模以上工业增加值同比增长9.3%,增速与上年同期持平。

工业生产的继续增长表明了中国制造业的韧性和活力。

再者是固定资产投资。

2024年1-5月,全国固定资产投资增长20.4%,增速相比上年同期有所回落。

其中,基础设施和房地产投资增速明显放缓,这可能与政府宏观调控政策有关。

在国内需求不足的情况下,政府可能采取控制投资规模的措施,以避免过度投资。

此外,消费市场也是经济运行的重要组成部分。

2024年5月,全国社会消费品零售总额同比增长12.9%,增速相对稳定。

消费市场的保持稳定增长表明了中国居民收入水平的提高,以及消费者信心的增强。

最后是进出口数据。

2024年5月,我国进口同比增长0.3%,出口同比增长1%。

进出口数据的增速较低,主要受到国际市场需求不足、国际贸易保护主义加剧等因素影响。

这也反映了中国外贸面临的一些困难和挑战。

综合来看,2024年5月,中国经济在保持平稳增长的同时,也面临一些内外部挑战。

政府需要继续深化、扩大内需、促进消费,以应对当前经济形势的复杂性和不确定性。

同时,要加强与各国的经济合作,稳定外部环境,促进国际贸易的平衡发展。

只有这样,中国经济才能实现可持续发展,为全球经济的健康发展做出更大贡献。

优势明显景气度高 新兴家电的未来趋势与机遇如何捕捉?

优势明显景气度高新兴家电的未来趋势与机遇如何捕捉?作者:吴勇毅来源:《家用电器》2021年第11期由于2020年疫情爆发导致同期低基数,2021年一季度实现同比高速增长,进入二季度后随着去年同期基数增涨,第二季度增速略有所回落。

奥维云网预测,2021年1~9月我国家电行业国内市场零售额将突破5000亿元,同比增长8%~10%。

景气度有望延续,新兴品类优势明显市场空间广阔相比传统家电相对承压,2021年以来至今,新兴家电品类量价齐增,维持较高景气度。

以清洁电器、洗碗机、集成灶等新兴品类已成为驱动行业发展的新动力,智能化、高端化、多功能化需求增长进一步增强。

奥维云网数据显示,2021年上半年洗碗机、集成灶、清洁电器销售额同比分别增长24.5%、73.0%、40.2%,销售量同比分别增长9.8%、56.3%、11.8%。

奥维云网预测,由于提价、创新加快和需求增加,前三季度新兴家电品仍将维持较高增涨幅度和景气度。

新兴家电品类包括新型厨电、新型清洁家电、新型个护家电和各类智能小家电等。

它们的崛起,反映了中国经济产业结构的调整、网络影响力的变化和国民消费习惯的变迁。

一方面随着消费者对健康、养生、品质和智能等需求的逐渐提高,诞生新一代消费群体。

另一方面,随着移动互联网、云计算、大数据、AI、5G等技术不断变革与普及,全社会已走进数字时代,数字化浪潮正在深刻地影响每位消费者的需求和行为,这让近年新兴家电品类迎来前所未有的新机遇,嵌入式厨电、集成灶和清洁电器以及个护类产品需求端也迎来高速增长,成为引领2021年前三季度行业持续增长的新动力。

而今不少新兴小家电品牌打造爆品能力愈来愈突出,各品类均呈现单品大爆发现象,行业呈现强者恒强的格局。

空气炸锅、绞肉机、蒸烤一体机近年突然火起来,扫地机器人、吸拖洗一体机、厨余垃圾处理器、果蔬清洗机、筷子刀具砧板一体消毒机等等亦日益走俏,更早些时候火了几年的净水机、洗碗机、吸尘器至今仍然很“吸晴”,这让不少家电品牌商和零售商们都赚得“盆盈钵满”。

沪强深弱5月首个交易日A股成交再超万亿哪些板块将成主线

沪强深弱5月首个交易日A股成交再超万亿哪些板块将成主线五一休市后的首个交易日,A股在海外扰动中并未出现单边下行行情,沪指迎来五月开门红。

5月4日,虽然三大股指集体低开,但分化明显。

其中,沪指在中字头、银行股的轮番带动下,震荡走高并收红,深证成指和创业板指则表现较为低迷。

对于沪指的开门红,分析人士指出,五一休市期间,虽然海外市场在美国银行业风险发酵和债务问题等扰动中出现普跌。

但一方面,相关扰动对A股实质影响有限。

另一方面,美联储暂停加息的市场预期升温。

“盘面上看,5月4日A股不仅指数出现分化,板块内部也是分化表现。

权重股带动下沪指上涨,但可以看到,金融股中也是一季度业绩较好的银行涨幅居前。

数字经济板块同样如此,也是业绩好的传媒在涨。

因此,一季报披露后,接下来业绩或成为市场主线之一、”有券商投顾盘后对澎湃新闻记者分析称。

沪指迎五月开门红截至5月4日收盘,上证综指涨0.82%,报3350.46点;科创50指数跌2.18%,报1064.2点;深证成指跌0.57%,报11273.87点;创业板指跌1.16%,报2297.67点。

盘面上看,虽然板块方面涨少跌多,但上涨板块的涨幅较为突出。

其中,传媒板块大涨5.81%,领涨两市。

纺织服饰涨逾3%,上涨3.08%。

银行、非银金融、公用事业、建筑装饰等均涨超2%,分别上涨2.54%、2.35%、2.15%、2.05%。

对于休市后首个交易日沪指走出独立行情,分析人士称主要是海外扰动影响有限、流动性、资金面、估值等因素共同作用所致。

海外扰动的影响上,美国银行业风险方面,中信证券认为,外部流动性拐点明确,虽然美国银行业风险不断发酵,但预计对A股实质影响十分有限。

同时,金融风险倒逼下,海外流动性拐点预计将在5月坐实。

预计美联储在5月初的议息会议上加息25bps后将结束本轮加息周期。

债务问题方面,国海证券指出,虽然5月若美国两党对于债务上限问题的纷争继续持续,美债短期利率或存在进一步上行的压力。

我省五月份市场情况

我省五月份市场情况

佚名

【期刊名称】《陕西省人民政府公报》

【年(卷),期】1993(000)014

【摘要】五月份,全省社会商品购买力继续增加,市场销售稳步上升;外贸出口略有增长,引进外资工作进展较快。

一、市场销售持续增长。

五月份,全省社会商品零售总额实现20.7亿元,比去年同期增长16.6%。

按商品用途分,消费品零售额增长20.9%(其中,对居民零售额增长18.

【总页数】2页(P46-47)

【正文语种】中文

【中图分类】D

【相关文献】

1.五月份我省工业生产持续增长 [J], ;

2.五月份市场情况 [J], ;

3.五月份市场情况 [J], ;

4.历史上我省五月份的火灾 [J], 夏雨雪

5.五月份,我省工业生产与销售看好 [J], ;

因版权原因,仅展示原文概要,查看原文内容请购买。

5月份石油产品市场形势分析与预测

负增 长

5月份 ,原 油供给 环 比增 加 7 2 . 5万 t 。其 中, 国 内生产 1 7 7 2 . 5万 t ,环 比增 加 5 7. 5万 t ;进 口原油

保 持 平稳 运 行 格 局 , 而 季 节性 因素 有 利 于 油 品 需求 增 加 , 一方 面 ,农 业 夏 收开 启将 带动 柴 油消 费增 加 。 在 国 际 油价 震 荡 上 扬和 国 内 需 求季 节 性 回暖 的推 动 下 , 国 内成 品油 价 格 有 望 稳 中小 幅上 调 。 1 资 源 供 给环 比增 长 ,增 势 减 弱

E n e r g y M a r k e t 能源市 场

5月份石油产 品市场形势分析与预测

中 国物 流信 息 中心 曾庆 宝

5 月份 , 国 际上 油 品 需求 增 长 动 能不 足 , 但 美 国 等 逐 步 进 入 用 油 高 峰 季 节 , 带 动 油 品 需 求 回升 。

上升。

原 油方 面, 5月份 , 我 国原 油加 工量 3 9 0 6万 t ,

环 比增 加 7 4万 t ,较 2 0 1 2年 同期增 长 2. 4 % ,增 速

累 计原 油 资源 供 给低 于 2 0 1 2年 同期 水 平 。汽 油和煤 油 生 产 增 速 出现 不 同程 度 的 回升 , 但 柴 油 生产 量不 升 反 降, 1~5月份 累计 产 量低 于 2 0 1 2年 同期 。 1 . 1 原 油供 给 环 比有 所 增加 、 累计 同 比再现

1. 2 主要 成品 油供 给 平稳 增加 , 柴油生 产 累 计 同 比 下 降

环氧乙烷及下游产业链供需剖析

环氧乙烷及下游产业链供需剖析节前,国内环氧乙烷及下游产业链集体在EO给力推动下尾盘上扬,业内人士对节后市场多头预期强烈。

然节后市场虽被积极向上的氛围环绕,但谁料此波行情如昙花一现,远不及憧憬那般。

亚洲乙烯大幅跳水牵动商家悲观心态,下游需求远远不及商家预期,高处下的环氧乙烷岌岌可危,后续市场将如何演绎成为市场关注热的点。

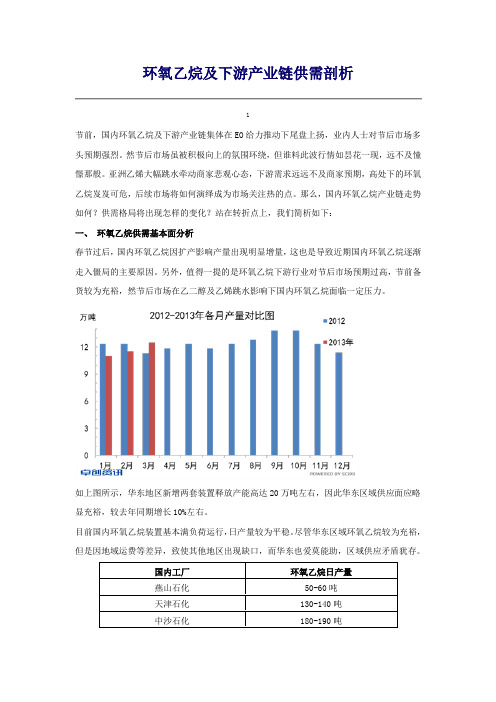

那么,国内环氧乙烷产业链走势如何?供需格局将出现怎样的变化?站在转折点上,我们简析如下:一、环氧乙烷供需基本面分析春节过后,国内环氧乙烷因扩产影响产量出现明显增量,这也是导致近期国内环氧乙烷逐渐走入僵局的主要原因。

另外,值得一提的是环氧乙烷下游行业对节后市场预期过高,节前备货较为充裕,然节后市场在乙二醇及乙烯跳水影响下国内环氧乙烷面临一定压力。

如上图所示,华东地区新增两套装置释放产能高达20万吨左右,因此华东区域供应面应略显充裕,较去年同期增长10%左右。

目前国内环氧乙烷装置基本满负荷运行,日产量较为平稳。

尽管华东区域环氧乙烷较为充裕,但是因地域运费等差异,致使其他地区出现缺口,而华东也爱莫能助,区域供应矛盾犹存。

国内工厂环氧乙烷日产量燕山石化50-60吨天津石化130-140吨中沙石化180-190吨市场走势转涨为跌。

如上图所示,2013年国内非离子表面活性剂3月份产量较去年同期相比增幅不大,其中原因有以下几点:阴离子市场经历去年长线亏损,多数工厂不堪重负,于去年下半年开始陆续降低负荷,且市场节后部分工厂装置停车。

虽随着日化行业刚性需求逐步恢复,阴离子供应更应紧俏。

然油脂大盘走跌,场内心态依旧稍显谨慎,厂家装置负荷不高,导致对非离子市场需求也释放缓慢。

纺织行业节后遭遇倒春寒,其中主要原因是乙二醇市场走跌。

节前纺织工厂均有一定量高价库存,节后反而遭遇市场大跌,厂家多数面临亏损压力,直接抑制国内印染助剂行业的需求,表面活性剂整体走势平平。

近期表面活性剂市场略有回归之势,后续或受成本面及商家空头心态影响仍有扩大跌势的可能,但是由于需求尚处在恢复阶段,或对当下表活市场有一定支撑,因此作为环氧乙烷消耗量最大的非离子表面活性剂将在接下来的时间平稳释放刚性需求,中间商投机心态将有所收敛,整理运行。

5月黄金投资信号全揭秘!领峰点差回赠加码,助力炒黄金!

五月,美元震荡不休,黄金挑战1800关口,白银也频频试探26美元。

5月有哪些投资信号值得交易者密切跟踪呢?

☆全球央行送大礼

突然之间,加拿大央行宣布缩债,似敲响了收紧政策的警钟。

而欧央行主席拉加德淡定宣称,缩债言之过早。

后者降低了对美联储退出宽松货币政策的部分预期。

美联储方面仍在强调,允许通胀暂时高于2%!

黄金试探1800未果,越发强劲的经济数据,也令宽松政策前景,面临诸多不确定性。

央行动作频频,多重因素交织,盈利大戏呼之欲出!

☆5月黄金看点

5月第一周,非农、英、日央行议息来袭;其后,则有、CPI、各大央行纪要重击市场,本月行情可圈可点。

草灰蛇线,伏延千里,把握黄金周盈利,领峰特献$26美元点差回赠,5月限时特惠,无需申请,平仓即返,赠金总量无限制!接下来,让我们一起来细数即将袭来的黄金投资大事件吧!

●5月6日日本央行利率决议、英国央行利率决议

●5月7日大非农

●5月12日美国4月CPI

●5月13-16日世界经济论坛

●5月14日恐怖数据零售销售

●5月18日澳联储会议纪要

●5月19日美联储会议纪要

●5月20日澳联储会议纪要欧央行会议纪要

市场普遍预期,美联储最快可能于下半年缩表,在退出QE政策的大棒真正落下前,华尔街看涨黄金的声音仍不绝如缕,市场纷繁此消彼长,短线操作机会众多!领峰全行最优点差优惠,助您把握5月大好行情!领峰名师全天15小时在线陪伴,五一期间亦不停播,精彩的实盘解读及专家策略,让盈利轻松发生。

mysteel解读:5月小麦市场行情回顾及后市预测

mysteel解读:5月小麦市场行情回顾及后市预测

5月份,小麦市场价格整体呈现下跌趋势,主要原因是国内小

麦库存偏高,供需矛盾突出。

此外,天气条件有利于新季小麦的生长,也加剧了市场的压力。

具体表现为:

一、下跌趋势明显。

5月初,我国小麦市场价格依然高位运行,但随着保供稳价政策的实施和新季小麦开始上市,价格出现回落,整个月份市场主要价位持续下滑。

二、库存压力较大。

据统计,截至5月末,国内小麦库存达到7710万吨,比上年同期增加了2.4%。

高库存压力使得市场需

求乏力,价格继续回落。

三、新季小麦市场快速开局。

5月底,新季小麦广泛上市,价

格相对较低,给市场带来了一定的冲击。

此外,近期天气条件较为有利,使得新季小麦的生长状况良好,也带来了一定压力。

从未来来看,小麦市场仍然存在不确定性因素。

一方面,高库存压力仍然存在,市场需求乏力,价格难以有大幅反弹;另一方面,新季小麦状况良好,价格相对较低,但随着后期天气变化可能会出现波动。

综合来看,小麦市场后市仍需谨慎预测。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

多重积极信号显现,后市终端市场将有效释放?--5月份面料市场行情分析报告及后市预测目录预览:一、面料市场行情动态1、从订单来看2、从产销来看3、从价格来看4、从棉纺织产业链角度看二、面料市场产销情况(一)、产量(二)、销量1、月均总成交量(化纤+棉类)对比分析2、棉类面料月成交量对比分析3、日成交量变化趋势分析三、纺织品服装出口情况1、从出口金额来看2、从出口市场来看四、面料市场后市影响因素分析1、从欧美两大主要出口市场需求来看2、从内销市场的潜力来看3、从当前棉纺织产业链市场行情走势和产销现状来看五、结论正文:一、面料市场行情动态5月份棉类面料销售气氛总体清淡,淡季特征提前显现,主要表现为:终端刚性需求减弱,厂商订单下滑明显;成本不稳且持续下调,加重市场观望气氛和僵持局面;限电限排、订单不足及看淡心态,合力加剧面料产销放缓步伐。

具体来说:从订单来看:5月份下游印染厂及面料贸易商总体订单一般,多以中小短单、零碎散单为主,大单、长单较为匮乏;影响订单迟迟不能释放的主要原因有:一、传统销售淡季到来,终端刚性需求回落,订单萎缩明显;二、上游成本持续跌价,加重市场悲观及观望情绪,下游面料及服装厂采购商订单被推迟、抑制、转移较为明显;三、出口退税悬疑未决,人民币升值、贸易摩擦等多重不利因素叠加,加重面料厂商接单风险,以致部分大单、长单、远期订单不敢接;四、与去年同期相比,棉类面料价格仍处高位,部分终端采购商价格传导和承受力不足,以致部分订单仍未释放。

从产销来看:从浙江湖州、山东淄博、江苏无锡、河北石家庄、广东佛山等地规模以上印染企业调研来看,5月份各地印染厂总体开机尚可,多数工厂以“按单加工、按需定染”中小短单为主,自营比例明显下降。

受今年电力紧张影响,浙江、江苏、广东等地染厂限电措施执行严格,延续前期“开五停二、开三停一、开三停三”等间歇性开停机措施。

加上政府节能减排指标及压力,限制污染排放也执行严厉,绍兴地区染厂也受“限排限水”的制约。

多数面料贸易商感觉生意平淡,无单可做,日均询盘量、出货量大幅下滑,面料产销放缓态势加重。

从价格来看:受订单不足、产销放缓、上游续降及看淡后市心态影响,棉类面料价格继续下调,其中全棉品种续降0.5元/米左右,涤棉、人棉品种续降0.3元左右,降幅较4月份呈放缓态势。

以具有代表性的全棉府绸面料为例,C40S×40S 133×72 58"成品染色面料已经由5月初的12元/米大幅下调至6月初的11.6元/米左右,跌幅3.3%,较4月份跌幅7.7%有所放缓。

5月份部分棉类面料价格变化表单位:元/米规格5月初中心价6月初中心价涨跌变化(上月)跌幅(上月)品种全棉系列JC60S×60S 90×88 58" 9.6 9 -0.6(-1.2) 6.3(11.1%)C40S×40S 133×72 58" 12 11.6 -0.4(-1.0) 3.3(7.7%)涤棉系列T/C65/35 45S×45S110×76 58"8.8 8.6 -0.2(-0.4) 2.3(4.3%)T/C65/35 32S×32S130×70 58"12.3 12 -0.3(-0.5) 2.4(3.9%)人棉系列R60S×60S 90×88 58" 10.8 10.4 -0.4(-0.5) 3.7(4.4%)R30S×30S 68×68 58" 9.3 9 -0.3(-0.4) 3.2(4.1%)2011年5月棉纺织产业链行情变化一览表规格5月初均价6月初均价累计下跌跌幅(上月)产品棉花329级27800 24800 3000 10.8(8.8%)纯棉纱C32 35000 31500 3500 10.0(4.9%)纯棉坯布C32S×32S 130×70 2/163"10.8 10.4 0.4 3.7(10.0%)纯棉面料C32S×32S 130×70 2/158"13.5 13.2 0.3 2.2(8.8%)涤纶短纤1.4D*38mm 13450 12800 650 4.8(4.3%) 涤棉纱T/C 65/35 45S 29000 27200 1800 6.2(6.4%)涤棉坯布T/C65/35 45S×45S110×76 63"6.5 6.3 0.2 3.1(7.1%)涤棉面料T/C65/35 45S×45S110×76 58"8.8 8.6 0.2 2.3(4.3%)粘胶短纤1.5D*38mm 23100 19990 1110 4.8(12.4%)人棉纱R30S 28450 25700 2750 9.7(8.2%)人棉坯布R30S×30S 68×68 63" 6.6 6.4 0.2 3.0(5.7%)人棉面料R30S×30S 68×68 58" 9.2 9 0.2 2.2(5.2%)从棉纺织产业链角度看:5月份从棉花、涤短、粘短到相应纱线,从坯布到相应染色面料仍呈下跌态势,且跌幅总体呈逐渐递减态势。

一方面,说明本月下游全棉、涤棉坯布面料价格下调主要受上游成本回落带动,另一方面,说明当前棉纺织产业链上下游价格传导较为迅速。

基于当前上下游厂商多以按定加工为主,可以预计若后市上游原料行情出现反弹,下游面料行情的反应也会很直接。

二、面料市场产销情况(一)、产量据统计,全国印染布2011年1-3月份产量合计为120.30亿米,比上年同期增加14.88%;其中产量最大的省市是浙江省,产量为68.72亿米,为省市龙头;其次是福建省,产量10.80亿米,位居亚军;然后是广东省,产量10.55亿米,荣立第三;江苏省10.50亿米,为第四;山东省8.76亿米,占第五。

印染布主要省市产量变化(万米)序号地区2011.32011.1-3同比±% 占全国(%)全国4904931202986 14.88 100.00%1 浙江省294082687218 14.99 57.13% 2 福建省4624107993 44.07 8.98% 3 广东省40918105503 10.72 8.77% 4 江苏省40905104962 3.48 8.73% 5 山东省2911287595 5.62 7.28% 6 四川省1254533617 41.11 2.79%7 河南省9275 33088 6.69 2.75%8 湖北省4114 10120 31.3 0.84%9 重庆市2900 8693 57.79 0.72%10 河北省1919 4870 1.77 0.40%11 辽宁省2237 3804 3.12 0.32%12 安徽省1419 3162 -30.9 0.26%4856小计1190624 15.2265占全国(%)99.02 98.97其中,3月份全国印染布当月总产量为49.05亿米,上述12大省市的当月产量合计为48.57亿米,占全国当月总产量的99.02%;由此可见,我国前12大省市的印染布产量约占全国总产量的绝大部分。

(二)、销量2011年5月份面料专业市场销势尚可,销量持续回升,但增幅明显放缓。

本文将以全国最大的面料专业市场-中国轻纺城为例来说明情况。

1、月总成交量(化纤+棉类)对比图据本网最新统计,2011年5月中国轻纺城面料市场(化纤+棉类)月总成交量23355万米,同比大增35.3%,环比大增19.8%,较4月份增幅(28.5%)有所放缓,创2009年以来月总成交量最高水平且已达到往年旺季最高水平。

中国轻纺城面料销量大幅回升,主要受传统销售旺季的季节性需求拉动,外地货源输入增加,化纤及人棉面料大幅攀升所带动,棉类面料成本大涨大跌导致终端需求转变、企业产品结构调整等因素共同作用。

从历史走势来看,6月份中国轻纺城面料市场销量将呈缓慢回落态势。

一方面,传统淡季来临,整体市场刚性需求呈放缓态势,订单萎缩再所难免,另一方面,当前上游原料仍处于震荡盘整格局,涨跌互现,成本趋稳的态势仍不稳固,导致面料及终端市场购销仍显谨慎,订单大幅释放的条件仍不成熟。

2、棉类面料月成交量对比表5月份中国轻纺城棉类面料月均成交量对比表(单位:万米幅度:%)月最高月最低月均较4月份(增/减幅)去年同期(增/减幅)品种棉类面料271 137 208 127(+63.8 %)156(+33.3 %)全棉面料25 14 20 21(-4.8 %)39(-46.2%)涤棉面料18 6 9 8(+12.5 %)15(-40.0%)人棉面料213 103 157 70(+124 %)79(+98.7%)分析:据统计,5月份中国轻纺城棉类面料月均成交量208万米,环比大增63.8%,同比增加33.3%,主要受人棉面料销量提升带动。

其中,全棉、涤棉面料环比分别增加-4.8%、+12.5%,较4月份增幅(40%、33.3%)放缓明显;不过,与去年同期相比,全棉、涤棉面料月成交量降幅仍超40%以上。

这说明5月份全棉面料需求疲弱及产销不振的局面依旧延续,导致市场销量持续回落,涤棉品种相对略好。

3、日成交量变化趋势(以纯棉面料为例)态势:徘徊不振;与去年相比,市场日成交量仍不及同期一半水平;从当前销势和历史数据走势看,6月份中国轻纺城纯类面料销量将小幅回落。

三、纺织品服装出口情况1、从出口金额来看海关数据显示,2011年1-4月,纺织品服装累计出口685亿美元,增长27.4%,其中纺织品出口289.3亿美元,增长34%,服装出口395.7亿美元,增长22.9%。

其中,4月,纺织品服装出口继续保持较快增长。

当月出口198.7亿美元,同比增长36.6%,环比增长19.9%。

其中纺织品出口87.7亿美元,同比增长37.2%,环比增长11%,服装出口111.1亿美元,同比增长36.2%,环比增长28.1%。

需要指出的是,环比同比大幅增加,一方面由于去年同期的基数较低,另一方面今年以来原料成本大幅上涨对出口额的拉动作用明显。

2、从出口市场来看主要出口市场纺织品服装出口金额同比增长(%)所占出口总额比重(%)(亿美元)欧盟138.8 26.4 20.3美国94.8 16.8 13.8日本82.5 24.5 12东盟57.3 44.5 8.4拉美46.4 62.3 6.8可以看出,欧盟、美国、日本依旧是中国纺织品服装出口的三大市场。

同时,东盟和拉美市场在我国纺织品服装出口市场中的地位逐渐攀升,且占我国出口总额的比重分别升至8.4%、6.8%。