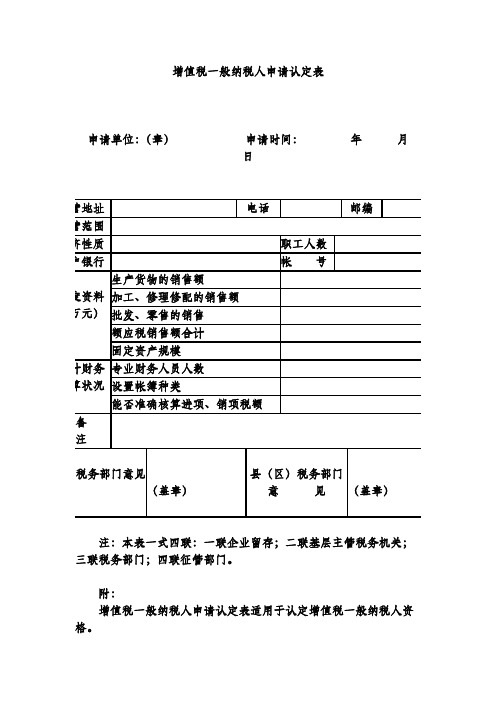

增值税一般纳税人申请认定表

增值税纳税申报表一般纳税人适用

增值税纳税申报表一般纳税人适用增值税纳税申报表是纳税人按照税法规定,向税务机关报送的一种税务报表。

一、增值税纳税申报表概述增值税纳税申报表是纳税人依法向税务机关报送的一种税务报表,用于反映纳税人在一定时期内应纳税销售额、销项税额、进项税额、应纳税额等涉税信息。

一般纳税人适用的增值税纳税申报表分为两种:增值税纳税申报表(一般纳税人适用)和增值税纳税申报表附列资料。

二、增值税纳税申报表(一般纳税人适用)填报要求1. 报送时间:一般纳税人应按月或按季向税务机关报送增值税纳税申报表。

报送时间为月份或季度终了后的15日内。

2. 填写内容:增值税纳税申报表(一般纳税人适用)主要包括以下内容:(1)纳税人基本信息:包括纳税人名称、纳税人识别号、地址、联系电话等。

(2)申报所属期:填写申报表所对应的月份或季度。

(3)销售额:反映纳税人在申报期内的销售额,包括应税货物、应税劳务、应税服务等的销售额。

(4)销项税额:反映纳税人在申报期内实现的销项税额,包括应税货物、应税劳务、应税服务等的销项税额。

(5)进项税额:反映纳税人在申报期内发生的进项税额,包括购进货物、接受劳务、支付服务等的进项税额。

(6)应纳税额:反映纳税人在申报期内应缴纳的增值税额。

(7)已缴纳增值税额:反映纳税人在申报期内已缴纳的增值税额。

(8)期末留抵税额:反映纳税人期末尚未抵扣的进项税额。

3. 填写方法:根据纳税人的实际经营情况,按照表格要求逐项填写。

以下为具体填写内容的详细解读:(1)销售额:根据《中华人民共和国增值税暂行条例》及其实施细则,销售额包括以下内容:① 销售货物:包括生产、批发、零售等环节的销售额;② 销售劳务:包括建筑、安装、修理、修配、租赁等劳务的销售额;③ 销售服务:包括交通运输、邮政、基础电信、建筑、不动产租赁等服务的销售额。

(2)销项税额:根据《中华人民共和国增值税暂行条例》及其实施细则,销项税额的计算公式为:销项税额 = 销售额× 税率其中,税率根据货物、劳务、服务的不同,分别为13%、9%、6%等。

增值税一般纳税人申请认定表

申请单位:(章) 申请时间: 年 月 日

经性质

职工人数

开户银行

帐 号

年度资料

(万元)

生产货物的销售额

加工、修理修配的销售额

批发、零售的销售

额应税销售额合计

固定资产规模

会计财务

核算状况

专业财务人员人数

设置帐簿种类

能否准确核算进项、销项税额

备

注

基层税务部门意见

(盖章)

县(区)税务部门

意 见

(盖章)

注:本表一式四联:一联企业留存;二联基层主管税务机关;三联税务部门;四联征管部门。

附:

增值税一般纳税人申请认定表适用于认定增值税一般纳税人资格。

增值税一般纳税人是指年应纳增值税销售额,超过财政部规定的小规模纳税人标准的企业和企业性单位。年应税销售额未超过小规模纳税人标准的企业、个人、非营业性单位以及不经常发生增值税应税行为的企业,不属于一般纳税人。

凡符合增值税一般纳税人条件的纳税人,都必须主动提出申请,向其所在地主管税务机关办理一般纳税人认定手续。一般纳税人总、分支机构不在同一县(市)的,应当分别向其机构所在地主管税务机关办理一般纳税人认定手续。纳税人总、分支机构实行统一核算,其总机构年应税销售额超过小规模纳税人企业标准,但分支机构年应税销售额未超过小规模纳税人企业标准的,其分支机构也可以办理一般纳税人认定手续,但必须提供总机构所在地主管税务机关批准其总机构为一般纳税人的证明(总机构申请认定表的影印件)。

新开业的符合一般纳税人条件的企业,应在办理税务登记的同时,申请办理一般纳税人临时认定手续,纳税人开业满1年后,应根据实际年应税销售额申请办理一般纳税人正式认定手续。已开业的小规模企业,其年应税销售额超过小规模纳税人标准的,应在次年1月底以前办理一般纳税人认定手续。

一般纳税人《增值税纳税申报表》及附表填表说明

一般纳税人《增值税纳税申报表》及附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写税务机关为纳税人确定的识别号。

即:税务登记证号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”:填写纳税人营业地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“企业登记注册类型”:按税务登记证填写。

(十一)“电话号码”:填写可联系到纳税人的实际电话号码。

(十二)“即征即退货物及劳务和应税服务”列:反映纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。

(十三)“一般货物及劳务和应税服务”列:反映除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。

(十四)“本年累计”列:除第13栏、第18栏“实际抵扣税额”“一般货物及劳务和应税服务”列、第20、25、32、36、38栏外,“本年累计”列中其他各栏次,均填写本年度内各月“本月数”之和。

(十五)第1栏“(一)按适用税率征税销售额”:反映纳税人本期按一般计税方法计算缴纳增值税的销售额。

包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额;外贸企业作价销售进料加工复出口货物的销售额;税务、财政、审计部门检查按一般计税方法计算调整的销售额。

营业税改征增值税的纳税人,应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。

本栏“一般货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第1至5行之和-第9列第6、7行之和;本栏“即征即退货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第6、7行之和。

增值税纳税申报表(适用于增值税一般纳税人)样表

②出口开具专用缴款书预缴税额

29

0

——

——

——

③本期缴纳上期应纳税额

30

0

0

④本期缴纳欠缴税额

31

0

0

期末未缴税额(多缴为负数)

32=24+25+26-27

127.5

127.5

其中:欠缴税额(≥0)

33=25+26-27

0

——

——

本期应补(退)税额

34=24-28-29

127.5

——

——

即征即退实际退税额

170

按简易征收办法计算的纳税检查应补缴税额

22

0

0

——

——

应纳税额减征额

23

42.5

42.5

应纳税额合计

24=19+21-23

127.5

127.5

税款缴纳

期初末缴税额(多缴为负数)

25

0

0

实收出口开具专用缴款书退税额

26

0

0

——

——

本期已缴税额

27=28+29+30+31

0

0

①分次预缴税额

28

0

——

1

16000

16000

其中:应税货物销售额

2

10000

10000

应税劳务销售额

3

1000

1000

纳税检查调整的销售额

4

5000

5000

(二)按简易征收办法征税货物销售额

5

1000

1000

其中:纳税检查调整的销售额

6

500

增值税一般纳税人资格认定申请样表.doc

(注:文件素材和资料部分来自网络,供参考。请预览后才下载,期待你的好评与关注。)

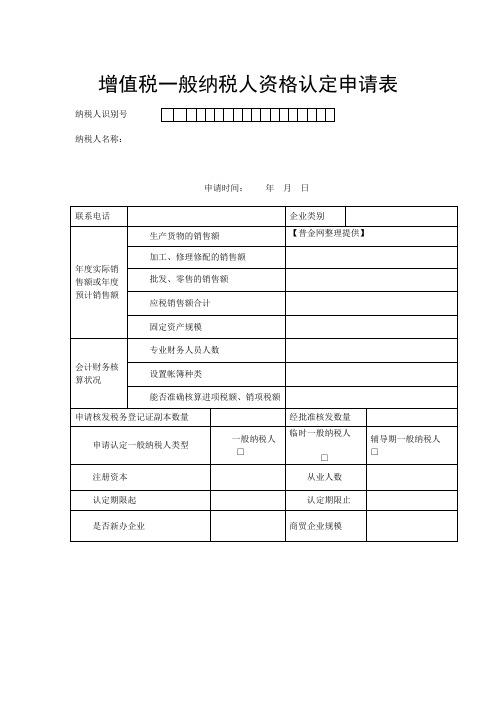

增值税一般纳税人资格认定申请表

纳税人识别号

纳税人名称:

申请时间: 年 月 日

联系电话

企业类别

年度实际销售额或年度预计销售额

生产货物的销售额

【普金网整理提供】

加工、修理修配的销售额

批发、零售的销售额

应税销售额合计

固定资产规模

会计财务核算状况

专业财务人员人数

设置帐簿种类

能否准确核算进项税额、销项税额

申请核发税务登记证副本数量

经批准核发数量

申请认定一般纳税人类型

一般纳税人□

临时一般纳税人

□

辅导期一般纳税人 □

注册资本

从业人数

认定期限起

认定期限止

是否新办企业

商贸企业规模

管理环节意见:

(公章)

负责人:

经办人:

经办人:

年 月 日

上级税务机关:

(公章)

负责人:

经办人:

年 月 日

注:1、企业类别:填工业、商业;2、本表一式三份,纳税人填报后,经税务机关审核后,一份交纳税人,一份主管税务机关自存,一份上级税务机关存查。

增值税一般纳税人申请认定表

此表一式两份。

增值税一般纳税人申请认定表

签字(签章) 年月日

RD005 出口货物退(免)税变更认定申请表

出口货物退(免)税变更认定申请表

编号:

纳税人识别号

经营者名称

变更事项

原认定内容

变更后内容

附送件:

增值税一般纳税人申请认定表

RD006 出口货物退(免)税认定注销审批表

出口货物退(免)税认定注销审批表

总机构所在地

Or other entity

Place of head office _______________________________________

2、在________________取得(或将取得)下列所得

has derived or will derive the following income in_______________________________________

负责人: 年月日

经办人: 关(签章)

年月日 月日 复审意见:

负责人: 年月日

税务机 年

经办人: 关(签章)

年月日 月日 审批意见:

负责人: 年月日

税务机 年

经办人:

负责人:

税务机

关(签章)

年月日

年月日

年

月日

注:本表一式三份,纳税人、税务机关综合业务部门和纳税户档案各存一份。

增值税一般纳税人申请认定表

类文 型字

级 次

归属 文字

关 系

对外贸易经营者备案登记表

经营者类

编号

型

工 商

注册号

企业法人代表(个体工商负责 人)姓名

登 注册日

注册资金(企业资产/个人财

《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明

《增值税纳税申报表》(一般纳税人适用)及其附表填写说明本纳税申报表及其附表填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“一般计税方法”,是指按“应纳税额=销项税额-进项税额”公式计算增值税应纳税额的计税方法。

(二)本表及填写说明所称“简易计税方法”,是指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(三)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

(四)本表及填写说明所称“增值税专用发票”,包括增值税专用发票、货物运输业增值税专用发票、税控系统开具的机动车销售统一发票。

二、《增值税纳税申报表》(一般纳税人适用)填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“纳税人识别号”:填写纳税人的税务登记证号码。

(五)“本年累计”列:一般填写本年度内各月“本月数”之和。

其中,第5、11栏按实际发生数填写。

(六)第1栏“全部销售额”:填写纳税人本期全部计税销售额和按照税法规定免征增值税的销售额、纳税人本期适用出口免税和出口退(免)税办法的销售额。

应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。

本栏“本月数”=《附表(一)》第7栏第7xx﹢《附表(一)》第12栏第7xx+《附表(五)》第4xx合计数+《附表(六)》第2栏+《附表(六)》第4栏。

分支机构预缴销售额不在本栏反映。

(七)第2栏“计税销售额”:填写纳税人在境内按照一般计税方法计税的销售额、简易计税方法计税的销售额(不包括分支机构预缴销售额)、全部出口货物劳务及服务按照规定适用征税政策的销售额。

包括:即征即退计税的销售额,在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额等。

一般纳税人增值税纳税申报表(全)

——

——

——

——

—— —— ——

—— ——

—— —— ——

—— —— ——

如果你已委托代理人申报,请填写下列资料: 为代理一切税务事宜,现授权 (地址) 为本纳税人的代理申报人,任何与本 申报表有关的往来文件,都可寄予此人。 授权人签字:

此纳税申报表是根据《中华人民共和国增值税暂行条例 真实的、可靠的、完整的。 声明人签字

—— —— —— —— 227641.65 218915.12 227641.65 218915.—

—— —— 218915.12 218915.12 218915.12 8726.53 ——

—— —— ——

17=12+13-1415+16

18(如17<11,则 218915.12 为17,否则为11) 19=11-18 20=17-18 21 8726.53

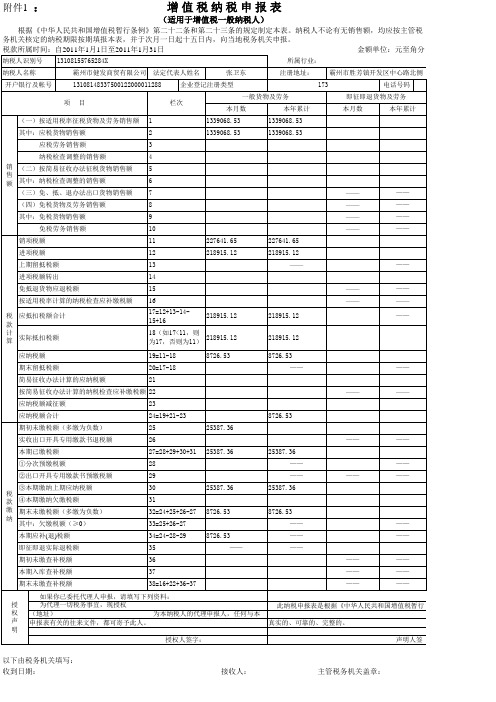

纳税人识别号 纳税人名称 开户银行及帐号 项 13108155765284X 霸州市健发商贸有限公司 法定代表人姓名 张卫东 所属行业: 注册地址: 173 一般货物及劳务 本月数 1339068.53 1339068.53 本年累计 1339068.53 1339068.53 霸州市胜芳镇开发区中心路北侧 电话号码 即征即退货物及劳务 本月数 本年累计

附件1 :

增值税纳税申报表

(适用于增值税一般纳税人) 适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税 务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。 税款所属时间:自2011年1月1日至2011年1月31日 金额单位:元至角分

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注:本表为A4竖式,一式三份,企业留存一份,税源管理部门一份,税政管理部门一份。

售额年度

预计销售额

生产货物销售额

加工、修理修配销售额

批发、零售销售额

应税销售额合计

固定资产合计

会计财务

核算状况

专业财务人员人数

设置账簿种类

能否准确核算进项、销项税额

核算方式

申请核发税务登记证副本数量

经批准核发数量

主管税务机关审批意见:

年月日(章)

县级国税部门意见:

(对商贸企业应注明月专用发票发售数量及限额)

增值税一般纳税人申请认定表

纳税人识别号:

纳税人名称(章)

管理码

征收机关名称

征收机关编码

申请时间

注册类型

经济类型

经营方式

法人姓名

经济性质

财务主管

职工人数

经营地址

邮编

行业名称

电话

开户银行

账号

是否已取消一般纳税人

重点企业类别或非重点企业

是否为暂定一般纳税人

有无非独立核算分支机构

纳税人类别

管理类别

经营范围

年度实际销