保险会计分录大全

公司交车险的会计分录

公司交车险的会计分录

1. 购买车险:

假设公司购买了一年的车辆保险,支付了1000美元。

会计分录如下:

借,车辆保险费用 1000美元。

贷,银行存款 1000美元。

2. 车险费用的确认和支付:

假设公司每月支付车险费用100美元,会计分录如下:

借,车辆保险费用 100美元。

贷,应付保险费用 100美元。

当支付车险费用时,会计分录如下:

借,应付保险费用 100美元。

贷,银行存款 100美元。

需要注意的是,以上只是一种可能的会计处理方式,实际情况可能会因公司的具体情况而有所不同。

在进行会计处理时,需要遵循相关的会计准则和法规,确保会计分录的准确性和合规性。

社会保险费分录

社会保险费分录

社会保险费是企业在雇佣员工时需要承担的一项支出。

社会保险费包括养老保险费、

医疗保险费、失业保险费、工伤保险费和生育保险费。

企业每月需要计算并缴纳这些费用,下面是社会保险费的分录。

1. 养老保险费

如果企业雇佣员工为不少于16周岁的人员,就需要按照员工工资的一定比例计算并缴纳养老保险费。

具体的比例根据不同地区的政策有所不同,一般情况下,企业需要缴纳8%到20%不等的养老保险费。

养老保险费的记账分录为:

借:工资薪金——劳动报酬

贷:应付养老保险费

应付养老保险费是指企业应该缴纳的养老保险费用,记在贷方。

总结

以上就是社会保险费的分录,企业需要按照员工的工资金额及不同地区的政策要求进

行计算和缴纳。

在记账时,需要将相应的费用记在贷方,而工资薪金记在借方,并及时进

行核销,确保企业账面的准确性和规范性。

社保会计的会计分录

社保会计的会计分录是一个相对复杂的过程,它涉及多个方面,需要遵循一定的会计准则和法规。

以下是对社保会计分录的详细解释,字数超过500字。

一、缴纳社保费的会计分录

当企业为员工缴纳社保费时,需要进行相应的会计处理。

假设企业以银行存款方式支付社保费,会计分录如下:

借:应付职工薪酬——社会保险费(单位部分)

其他应付款——社会保险费(个人部分)

贷:银行存款

二、计提社保费的会计分录

社保费需要按月计提,以确保企业的社保费用得到及时、准确的核算。

计提社保费时,会计分录如下:

借:管理费用——社会保险费(单位部分)

贷:应付职工薪酬——社会保险费(单位部分)

三、收到社保补贴的会计分录

有时,政府会给予企业社保补贴,以降低企业的负担。

当企业收到社保补贴时,需要进行相应的会计处理。

假设企业收到的社保补贴为银行存款,会计分录如下:

借:银行存款

贷:营业外收入——政府补助(社保补贴)

四、社保费调整的会计分录

在某些情况下,社保费可能会进行调整,如政策变化、基数调整等。

当企业进行社保费调整时,需要进行相应的会计处理。

假设企业需要补缴社保费,会计分录如下:

借:以前年度损益调整——社会保险费

贷:应付职工薪酬——社会保险费(单位部分)

其他应付款——社会保险费(个人部分)

同时,还需要调整所得税费用和相关科目。

以上是对社保会计分录的详细解释,实际操作中可能还需要根据具体情况进行调整。

总之,企业需要遵循会计准则和法规,确保社保费用的准确核算和及时处理。

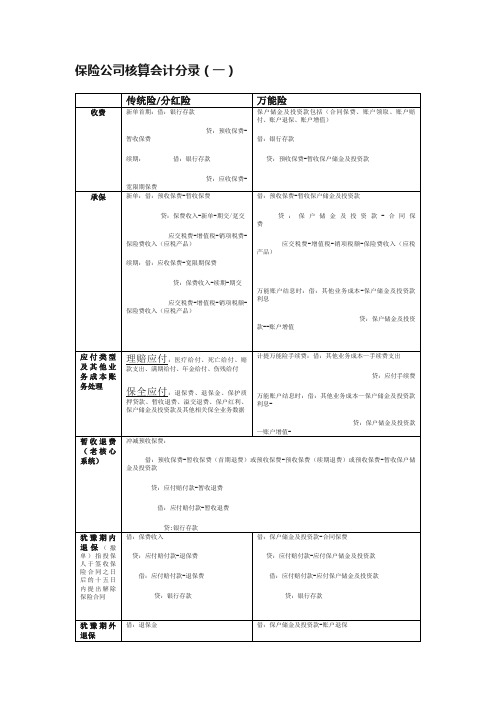

保险公司核算会计分录(一)

保险公司核算会计分录(一)

传统险/分红险

万能险

收费

新单首期:借:银行存款

贷:预收保费-暂收保费

续期:借:银行存款

贷:应收保费-宽限期保费

保户储金及投资款包括(合同保费、账户领取、账户赔付、账户退保、账户增值)

借:银行存款

贷:预收保费-暂收保户储金及投资款

贷:应付手续费

万能账户结息时:借:其他业务成本—保户储金及投资款利息-

贷:保户储金及投资款—账户增值-

暂收退费(老核心系统)

冲减预收保费:

借:预收保费-暂收保费(首期退费)或预收保费-预收保费(续期退费)或预收保费-暂收保户储金及投资款

贷:应付赔付款-暂收退费

借:应付赔付款-暂收退费

贷:银行存款

犹豫期内退保(撤单)指投保人于签收保险合同之日后的十五日内提出解除保险合同

借:应付赔付款-应付保户储金及投资款

贷:银行存款

理赔/给付

借:赔付支出-赔款支出/满期给付/医疗给付

贷:应付赔付款-赔款支出/满期给付/医疗给付

借:应付赔付款-赔款支出/满期给付/医疗给付

贷:银行存款

借:保户储金及投资款-账户赔付

贷:应付赔付款-死亡给付

借:应付赔付款-死亡给付

贷:银行存款

借:保费收入

贷:应付赔付款-退保费

借:应付赔付款-退保费

贷:银行存款

借:保户储金及投资款-合同保费

贷:应付赔付款-应付保户储金及投资款

借:应付赔付款-应付保户储金及投资款

贷:银行存款

犹豫期外退保

借:退保金

贷:应付赔付款-退保金

借:应付赔付款-退保金

员工商业险会计分录

员工商业险是一种由雇主为员工购买的保险,用于覆盖员工在工作期间可能发生的意外伤害或职业疾病。

下面是可能涉及的几个会计分录例子:

1. 预付保险费用:

借:员工商业险费用

贷:银行/现金

2. 记录当期商业险费用:

借:员工商业险费用

贷:应付保险费用/应付保险公司

3. 收到保险赔款:

借:银行/现金

贷:应收保险赔款/应收保险公司

4. 调整保险赔款(如退回或作出追溯调整):

借:应收保险赔款/应收保险公司

贷:收入/费用(需要根据具体情况确定)

这些分录可能会根据具体的公司政策、会计政策以及地区法规的要求而有所不同。

因此,在实际操作时,请务必根据公

司的实际情况和会计准则进行相应的会计处理,并咨询专业会计人员进行正确的账务记录和核算。

保险中介公司的会计账务处理分录

保险中介公司的会计账务处理分录

(1)缴存营业保证金时

借:存出营业保证金

贷:银行存款

(2)为投保人垫付保费给保险公司时

借:应收账款(垫付保费)

贷:银行存款

收到投保人支付的保费时

借:银行存款

贷:应收账款(垫付保费)

(3)代收保费时

1、收到投保人交付的保费时

借:银行存款

贷:应付账款(代收保费)

2、将保费解付给保险公司时

借:应付账款(代收保费)

贷:银行存款

(4)支付给协作方的业务协作费

借:其他应付款

贷:银行存款

(5)应收其他中介机构的业务协作费

借:银行存款/应收账款

贷:主营业务收入

(6)核算取得的佣金、手续费等主营业务收入时

借:银行存款/应收账款

贷:主营业务收入

(7)提供追偿服务获得的收入

借:银行存款

贷:其他业务收入

(8)支付给业务员的佣金

借:主营业务成本

贷:银行存款

(9)业务部门的办公费、水电费、人员工资等

借:主营业务成本

贷:银行存款

(10)广告费用

借:销售费用

贷:银行存款

(11)期末损益结转

1、结转收入类账户

借:主营业务收入

其他业务收入

贷:本年利润

2、结转费用类账户

借:本年利润

贷:主营业务成本

其他业务成本

销售费用

税金及附加等

3、结转本期实现的净利润

借:本年利润

贷:利润分配—未分配利润注:亏损做反向分录。

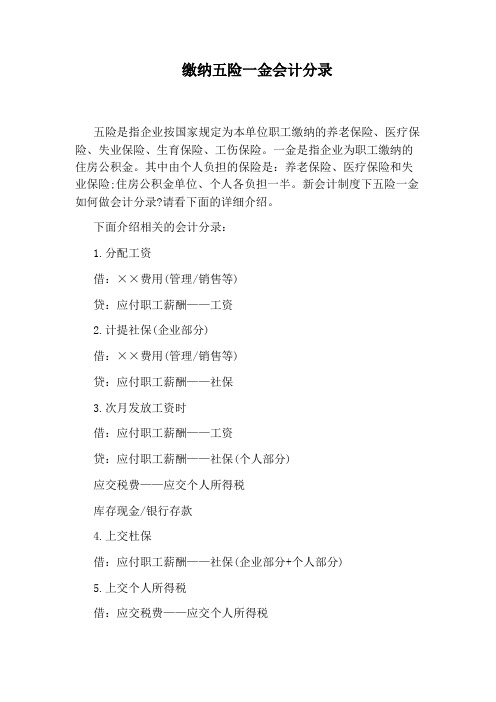

缴纳五险一金会计分录

缴纳五险一金会计分录五险是指企业按国家规定为本单位职工缴纳的养老保险、医疗保险、失业保险、生育保险、工伤保险。

一金是指企业为职工缴纳的住房公积金。

其中由个人负担的保险是:养老保险、医疗保险和失业保险;住房公积金单位、个人各负担一半。

新会计制度下五险一金如何做会计分录?请看下面的详细介绍。

下面介绍相关的会计分录:1.分配工资借:××费用(管理/销售等)贷:应付职工薪酬——工资2.计提社保(企业部分)借:××费用(管理/销售等)贷:应付职工薪酬——社保3.次月发放工资时借:应付职工薪酬——工资贷:应付职工薪酬——社保(个人部分)应交税费——应交个人所得税库存现金/银行存款4.上交杜保借:应付职工薪酬——社保(企业部分+个人部分)5.上交个人所得税借:应交税费——应交个人所得税贷:银行存款注意事项:社会保险没办理之前不能计提,“五险一金”计提比例各地不一样。

企业按劳动保障部门规定比例缴纳部分,可列入“管理费用”。

一、五险的会计账务处理(一)个人负担部分发放工资时(按个人缴纳比例,从中扣除)借:应付职工薪酬--工资贷:其他应付款--社会保险费(代扣职工应交纳的部分)贷:库存现金(实际发放的金额)(二)企业负担部分提取时借:管理费用--社会保险费贷:其他应付款--社会保险费(养老、医疗、事业、工伤、生育保险)(三)交纳时借:其他应付款--社会保险费(单位+代扣个人应缴的金额)贷:银行存款(总交纳的金额)二:住房公积金的账务处理1.单位负担部分(按工资总提取,各地方提取比例不一样)提取时:学会计论坛借:管理费用--住房公积金贷:其他应付款--住房公积金上交时:借:其他应付款--住房公积金贷:银行存款或库存现金2.个人部分付工资时扣除:借:应付职工薪酬--工资三、养老保险的会计核算养老保险是按职工工资的一定比例缴纳到社会保险机构的,其中,单位承担一部分,个人承担一部分,个人承担的部分由单位代扣代交,一般在当期缴纳,因此,在缴纳时,职工应交的那部分应由单位先承付。

保险会计分录大全.pdf

报废时,残料价值冲减营业费用等 借:物料用品(残料价值)

贷:营业费用等 9.分次摊销的低值易耗品,领用时 借:待摊费用

长期待摊费用 贷:低值易耗品 摊销时 借:营业费用等 贷:待摊费用

长期待摊费用 报废时,残料价值冲减营业费用等 借:物料用品(残料价值)

贷:营业费用等

八 长期债券投资

3.按照分出公司分保业务账单转销预付分保款时 借:分保赔款支出

贷:预付赔款

七 存货

1.购入物料用品 借:物料用品(支付的价款以及运杂费等费用) 6

贷:银行存款等 2.接受捐赠的物料用品 借:物料用品(按捐赠实物的发票、报关单、有关协议以及同类实物的市场价格)

贷:资本公积 3.收回损余物资 借:物料用品

三 拆出资金、保户质押贷款 1.拆出资金

3

借:拆出资金 贷:银行存款

2.收到拆出资金利息 借:银行存款

贷:利息收入 3.收回拆出资金本息 借:银行存款 贷:拆出资金

利息收入 4.人寿险业务根据保险条款规定向保户提供质押贷款时 借:保户质押贷款

贷:现金 银行存款

5.取得保户质押贷款利息 借:银行存款

贷:赔款支出 4.将工程物资转作物料用品 借:物料用品

贷:在建工程–––––工程物资 5.领用物料用品 借:营业费用等

贷:物料用品 6.出售物料用品 借:银行存款等

贷:其他收入 应交税金

同时,结转成本 借:其他支出

贷:物料用品 7.购入、接受捐赠以及出售低值易耗品,比照“物料用品”科目的方法进行核算 8.一次摊销的低值易耗品,领用时 借:营业费用等

贷:应收利息

五 应收保费 1.发生应收保费

借:应收保费 贷:保费收入

2.收到应收保费 借:现金

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

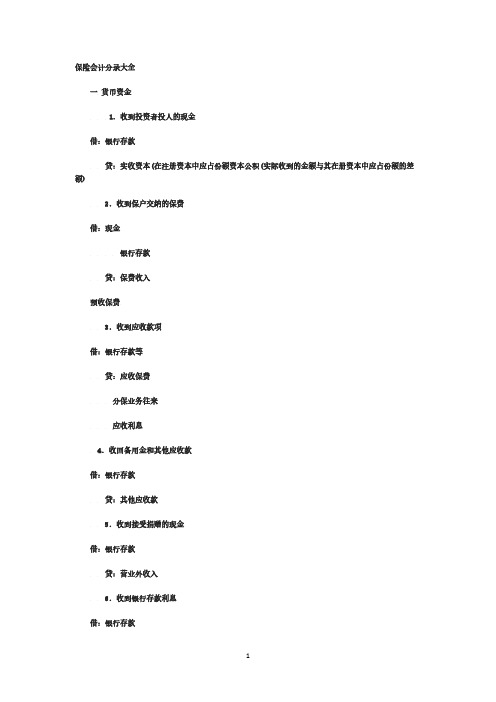

保险会计分录大全

保险会计分录大全

一货币资金

1.收到投资者投人的现金

借:银行存款

贷:实收资本(在注册资本中应占份额资本公积(实际收到的金额与其在册资本中应占份额的差额) 2.收到保户交纳的保费

借:现金

银行存款

贷:保费收入

预收保费

3.收到应收款项

借:银行存款等

贷:应收保费

分保业务往来

应收利息

4.收回备用金和其他应收款

借:银行存款

贷:其他应收款

5.收到接受捐赠的现金

借:银行存款

贷:营业外收入

6.收到银行存款利息

借:银行存款

贷:利息收入

保费收入

保险保障基金

7.归还借款

借:短期借款

长期借款

贷:银行存款

8.交纳税金

借:应交税金

贷:银行存款

9.支付应付的手续费、佣金

借:应付手续费

应付佣金

贷:现金

银行存款

10.支付职工工资

借:应付工资

贷:现金

11.购人物料用品、低值易耗品

借:物料用品

二短期投资

1.购入的各种债券,按照实际支付的价款

借:短期投资

贷:银行存款

2.购买的债券,如果实际支付的价款中包含已到付息日但尚未领取的利息

借:短期投资(实际支付的价款扣除已到付息日但尚未领取的利息)

应收利息(已到付息日但尚未领取的利息)

贷:银行存款(实际支付的价款)

3.收到债券利息

借:银行存款

贷:应收利息(已记入“应收利息”科目的利息)

投资收益(短期债券持有期间实现的利息)

4.出售债券或到期收回债券

借:银行存款(实际收到的金额)

投资收益(实际收到的金额小于成本和已到付息日但尚未领取的现金利息之和的差额)

贷:短期投资(实际成本)

应收利息(已到付息日但尚未领取的利息)

投资收益(实际收到的金额大于成本和已到付息日但尚未领取的现金利息之和的差额)

三拆出资金、保户质押贷款

1.拆出资金

借:拆出资金

贷:银行存款

2.收到拆出资金利息

借:银行存款

贷:利息收入

3.收回拆出资金本息

借:银行存款

贷:拆出资金

利息收入

4.人寿险业务根据保险条款规定向保户提供质押贷款时

借:保户质押贷款

贷:现金

银行存款

5.取得保户质押贷款利息

借:银行存款

贷:利息收入

6.收回保户质押贷款

借:银行存款

贷:保户质押贷款

四应收利息

1.长期债券投资已到付息日但尚未领取的利借:应收利息

贷:长期债券投资——应计利息2.收到利息

借:现金

银行存款

贷:应收利息

3.经确认为坏账的应收利息

借:坏账准备

贷:应收利息

4.收回已确认坏账并转销的应收利息

借:应收利息

贷:坏账准备

同时

借:现金

银行存款

贷:应收利息

五应收保费

1.发生应收保费

借:应收保费

贷:保费收入

2.收到应收保费

借:现金

银行存款

贷:应收保费

3.经确认为坏账的应收保费

借:坏账准备

贷:应收保费

4.收回已确认坏账并转销的应收保费

借:应收保费

贷:坏账准备

同时

借:现金

银行存款

贷:应收保费

六预付赔款

1.发生预付赔款

借:预付赔款

贷:现金

银行存款

2.结案后将预付赔款转为赔款支出

借:赔款支出

贷:预付赔款

3.按照分出公司分保业务账单转销预付分保款时

借:分保赔款支出

贷:预付赔款

七存货

1.购入物料用品

借:物料用品(支付的价款以及运杂费等费用)

贷:银行存款等

2.接受捐赠的物料用品

借:物料用品(按捐赠实物的发票、报关单、有关协议以及同类实物的市场价格) 贷:资本公积

3.收回损余物资

借:物料用品

贷:赔款支出

4.将工程物资转作物料用品

借:物料用品

贷:在建工程–––––工程物资

5.领用物料用品

借:营业费用等

贷:物料用品

6.出售物料用品

借:银行存款等

贷:其他收入

应交税金

同时,结转成本

借:其他支出

贷:物料用品

7.购入、接受捐赠以及出售低值易耗品,比照“物料用品”科目的方法进行核算8.一次摊销的低值易耗品,领用时

借:营业费用等

贷:低值易耗品

报废时,残料价值冲减营业费用等

借:物料用品(残料价值)

贷:营业费用等

9.分次摊销的低值易耗品,领用时

借:待摊费用

长期待摊费用

贷:低值易耗品

摊销时

借:营业费用等

贷:待摊费用

长期待摊费用

报废时,残料价值冲减营业费用等

借:物料用品(残料价值)

贷:营业费用等

八长期债券投资

1.认购长期债券付款时

借:长期债券投资––––面值

––––溢折价(如为溢价)

––––相关费用(数额较大65相关费用,下同)或投资收益(数额较小的相关费用,下同) 贷:银行存款

长期债券投资––––溢折价(如为折价)

如实际支付的价款中包含已到付息日但尚未领取的利息

借:长期债券投资––––面值

––––溢折价(如为溢价)

––––应计利息(实际支付61价款中包含的未到付息日的利息,下同)

––––相关费用或投资收益

应收利息(已到付息日但尚未领取的利息,下同)

贷:银行存款

长期债券投资––––溢折价(如为折价)

2.认购溢价发行的债券,每期结账时,计算应计利息,并分摊溢价和相关费用

借:长期债券投资––––应计利息

贷:长期债券投资

––––溢折价

––––相关费用

投资收益。