建筑工程预结算清单

建筑工程概预算工程量清单计价

2、固定资产 是指在社会再生产过程中,可供生产或生活较长时间, 在使用过程中,基本保持原有实物形态的劳动资料或其 他物资资料,如建(构)筑物、机械设备或电气设备。 一般地,凡列为固定资产的劳动资料,应同时具备以下 两个条件: (1)使用期限在一年以上; (2)劳动资料的单位价值在限额以上。 限制的额度,对小型国营企业在1000元以上;中型企 业在1500元以上;大型企业在2000元以上。

基本建设阶段

设计 概算 控制工程投资 初步设计

编制 单位 设计 单位

编制依据 初步设计图纸 技术设计图纸

概算定额 概算指标 费用定额

结果 从项目筹建到 交付使用全过 程的建设费用

技术设计

基本建设阶段

编制 单位

施工 单位

编制依据

结果 单位工程从开 工到竣工全过 程的建设费用

施工图 预算

施工图设计 图纸已完成

(4)、劳动定额的使用P27

时间定额以工日为单位,便于统计总工日数、核算工人工资、编制进 度计划 产量定额以产品数量的计量单位为单位,便于施工小组分配任务,签 发施工任务单,考核工人的劳动生产率。 【示例】某抹灰班组有13名工人,抹某住宅楼混砂墙面,施工25天 完成任务,已知产量定额为10.2m2/工日。试计算抹灰班应完成的 抹灰面积。

总结先进生产方 法的手段

定额确定的消耗量是企业应达到的基本要求,故 促进企业加强技术改造,总结先进生产方法

2.1.4

按 生 产 要 素 分

定额的分类

时间定额 劳动定额 产量定额 材料消耗定额 机械时间定额 机械台班使用定额 机械产量定额

施工定额

企业施工生产用

按 编 制 程 序 和 用 途 分

预算定额

2.1 定额的概述

工程预结算需要的资料

√

原件

10

预付工程款、进度款、借款、垫付款财务核对明细表;

√

√

11

地质勘察报告;

√

√

原件、电子版

12

开工通知书、停复工报告;

√

13

竣工验收资料;

√

原件

14

其他发包人认为必要的资料,如材料设备进出场证明;有关气象记录、各种工程资料移交记录、施工现场情况记录、工程有关施工部位照片及录像等、由现场负责人提供的符合合同规定的相关奖惩证明、不可抗拒的自然灾害记录及证明、索赔费用证明等。

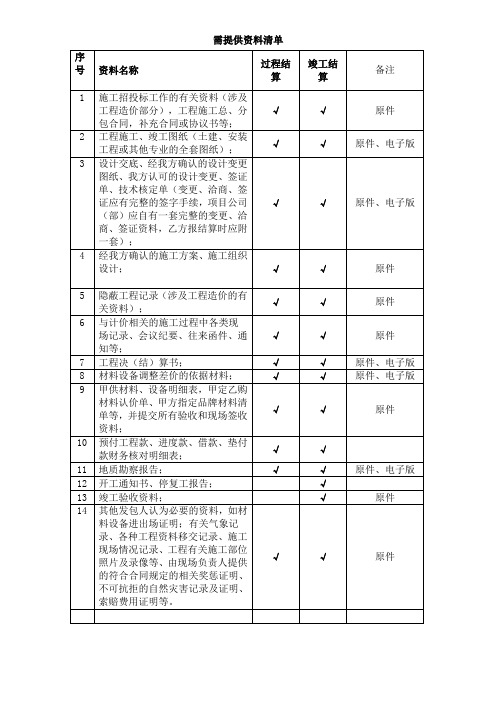

需提供资料清单

序号

资料名称

过程结算

竣工结算

备注

1

施工招投标工作的有关资料(涉及工程造价部分),工程施工总、分包合同,补充合同或协议书等;

√

√

原件

2

工程施工、竣工图纸(土建、安装工程或其他专业的全套图纸);

√

√

原件、电子版

3

设计交底、经我方确认的设计变更图纸、我方认可的设计变更、签证单、技术核定单(变更、洽商、签证应有完整的签字手续,项目公司(部)应自有一套完整的变更、洽商、签证资料,乙方报结算时应附一套);

√

√

原件

√

√

原件、电子版

4

经我方确认的施工方案、施工组织设计;

√

√

原件

5

隐蔽工程记录(涉及工程造价的有关资料);

√

√

原件

6

与计价相关的施工过程中各类现场记录、会议纪要、往来函件、通知等;

√

√

原件

7

工程决(结)算书;

√整差价的依据材料;

√

√

原件、电子版

工程结算清单

62 A7-194 屋面检查孔

10块

0.2 592.88 123.38 118.58 24.68

63 市价 空调孔

个

72

10

720

64 市价 排烟道

m

76

60

4560

第十二章 垂直运输工程

24490.5

65 A12-1 垂直运输,20m内卷扬机,混合结构住宅 100m2 31.606 774.87

24490.5

42 A4-445 现浇构件圆钢筋 Φ10以内

t 39.937 3532.42 374.12 141074 14941.2

43

A4-447

现浇构件螺纹钢筋 分)

Φ20以内(基础部

t 12.311 3411.88 209.21 42003.7 2575.58

44 A4-447 现浇构件螺纹钢筋 Φ20以内

100m2

0.3 4541.87 1006.34 1362.56 301.9

71 B1-93 陶瓷地砖(彩釉砖) 楼梯 水泥砂浆

100m2 1.64 8309.3 3319.18 13627.3 5443.46

满铺(斜

100m2

4.633 4071.36 179.54 18862.6 831.81

50 A8-198 屋面保温 沥青矿渣棉毡(斜屋面)

10m3 2.317 2787.51 109.51 6458.66 253.73

51

B1-1

砼或硬基层上 水泥砂浆找平层 厚度 20mm(斜屋面)

100m2 4.633 665.18 280.73 3081.78 1300.62

10m3

15

A4-29换

现浇矩形柱^泵送商品混凝土(碎石) C30-0280

工程预结算书

工程预 (结) 算书工程名称:建设单位:工程造价:施工单位:建筑面积:编制单位:单方造价:审核单位:编制日期:编制人:编制人证号:审核人:审核人证号:封—1总说明表—01结算审核汇总表表—01-1建设项目(预算)汇总表表—02单项工程(预算)汇总表单位工程(预算)汇总表表—04建设项目(结算)汇总表表—05单项工程(结算)汇总表表—06单位工程(结算)汇总表表—07分部分项工程和单价措施项目费用表表—08总价措施费用表表—09其他项目计价表表—10暂列金额明细表表—10—1材料(工程设备)暂估单价及调整表确认价均应为除税价格,结算价格差额只计取增值税。

表—10—2专业工程暂估价及结算价表表—10—3计日工表2 投标时,单价由投标人自主报价,按暂定数量计算合价计入投标总价中。

3 计日工单价包含除增值税以外的所有费用。

表—10—4总承包服务费计价表注:此表项目名称、服务内容由招标人填写,编制招标控制价时,费率及金额由招标人按有关规定确定;投标时,费率及金额由投标人自主报价,计入投标总价中。

此表项目价值在结算时,计算基础按实计取。

表—10—5索赔与现场签证计价汇总表表—10—6费用索赔申请(核准)表2.本表一式四份,由承包人填报,发包人、监理人、造价咨询人、承包人各存一份。

3.索赔为不包含增值税(可抵扣进项税额)的费用。

表—10—7现场签证表2.本表一式四份,由承包人在收到发包人(监理人)的口头或书面通知后填写,发包人、监理人、造价咨询人、承包人各存一份。

3.现场签证为不包含增值税(可抵扣进项税额)的费用。

表—10—8其他项目计价结算表表—11税前项目费表表—12规费、增值税汇总表工程计量申请(核准)表表-14预付款支付申请(核准)表注:1.在选择栏中的“□”内作标识“√”。

2.本表一式四份,由承包人填报,发包人、监理人、造价咨询人、承包人各存一份。

表-15进度款支付申请(核准)表注:1.在选择栏中的“□”内作标识“√”。

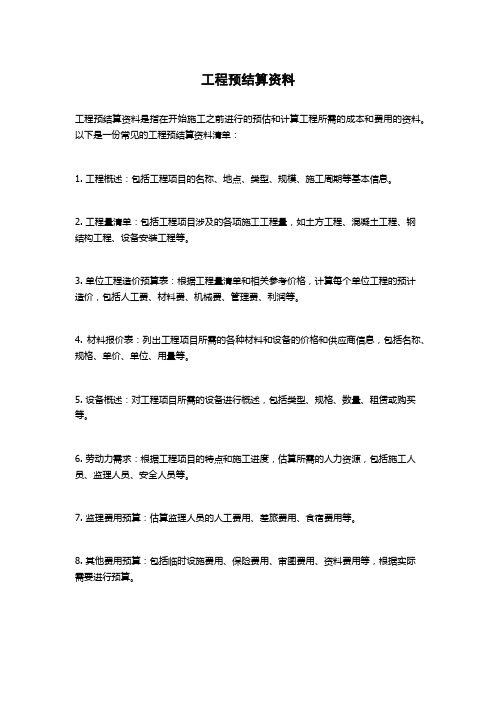

工程预结算资料

工程预结算资料

工程预结算资料是指在开始施工之前进行的预估和计算工程所需的成本和费用的资料。

以下是一份常见的工程预结算资料清单:

1. 工程概述:包括工程项目的名称、地点、类型、规模、施工周期等基本信息。

2. 工程量清单:包括工程项目涉及的各项施工工程量,如土方工程、混凝土工程、钢

结构工程、设备安装工程等。

3. 单位工程造价预算表:根据工程量清单和相关参考价格,计算每个单位工程的预计

造价,包括人工费、材料费、机械费、管理费、利润等。

4. 材料报价表:列出工程项目所需的各种材料和设备的价格和供应商信息,包括名称、规格、单价、单位、用量等。

5. 设备概述:对工程项目所需的设备进行概述,包括类型、规格、数量、租赁或购买等。

6. 劳动力需求:根据工程项目的特点和施工进度,估算所需的人力资源,包括施工人员、监理人员、安全人员等。

7. 监理费用预算:估算监理人员的人工费用、差旅费用、食宿费用等。

8. 其他费用预算:包括临时设施费用、保险费用、审图费用、资料费用等,根据实际

需要进行预算。

9. 建设工期:对工程项目的施工周期进行估算,包括起始日期、竣工日期、各个施工阶段的时间安排等。

10. 风险评估:对工程项目可能面临的风险和不确定因素进行评估和分析,提出相应的应对措施和预算。

以上是一份基本的工程预结算资料清单,具体内容和格式可能根据项目的类型和要求而有所不同。

在实际操作中,可以根据需要进行调整和补充。

建筑工程预结算中的定额与清单计价应用

建筑工程预结算中的定额与清单计价应用摘要:定额与清单计价是我国建设工程预结算工作中主要的两种计价方式,各有一定的优势,能够合理控制成本造价。

对此,在建筑工程预结算工作中,技术人员有必要选择落实定额与清单计价方法,充分了解建设项目的预结算标准,并根据相应的标准进行成本计算,以确保其在建设过程中发挥最大的作用。

在此基础上,本文首先简要介绍了建筑工程预结算中的定额与清单计价,其次深入研究了建筑工程预结算中定额与清单计价的优缺点,最后探讨了建筑工程预结算中定额与清单计价的应用策略,以此来供相关人士交流参考。

关键词:建筑工程;预结算;定额;清单计价;应用引言:从建设工程预结算的角度来看,定额与清单计价能够有效简化工作流程,提高预结算工作的准确性和真实性。

近年来,随着建筑业的快速发展,传统计价模式的弊端也逐渐显现出来,不符合我国的实际发展。

为了改善预结算现状,有必要对其自身的优缺点有一定的了解,并根据项目的整体情况选择合适的预结算计价模式。

此外,随着我国工程市场的发展,定额与清单计价方法在我国工程结算中得到广泛推广。

在建设过程中,要准确了解两者的优缺点,灵活运用两种计价模式预结算工作。

一、建筑工程预结算中的定额与清单计价长期以来,我国的项目计价采用以预算定额为主的计价模式:即定额计价法,又称工料单价法,是以分部分项工程量乘以规定的单价后作为子项费用,各子项念计作为直接工程费。

因此,工程成本是根据人工、材料和机器消耗以及相应的价格确定的。

除了直接项目成本外,还包括间接成本、利润和税收以及建筑施工成本。

在整个预结算过程中,计价都是基于政府发布的固定的、权威的“定额”。

定额计价的基本方法和程序流程如下:首先,定额直接成本=人工成本+材料成本+工程机械使用费。

其中,人工成本=工作天数*工人每日津贴标准,材料成本=材料消耗量*材料预算价,机器使用成本=机器台班*单价。

其次,单位预结算成本造价=直接单位营业成本+间接成本+利润+税收。

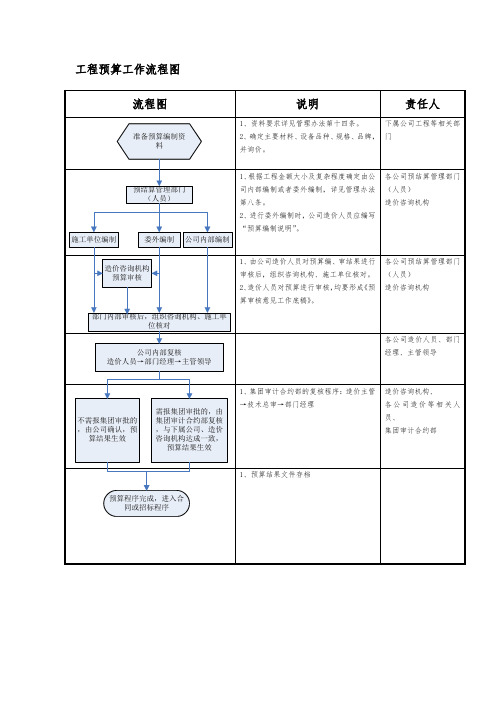

工程预结算工作流程图及工作表单(定稿)

工程预算工作流程图附件一:工程预算资料交接表工程预算资料交接表项目名称:编号:备注:上述资料均需提供原件,具体资料名称根据实际资料名称可做修改,具体资料要求详见管理办法第十四条。

填表说明:1、本表由工程等相关部门在提供资料阶段填写,随表提供预算所需各类资料。

2、委外预算编审时,资料的交接也使用本表。

附件二:主要材料、设备或分部分项工程清单主要材料、设备或分部分项工程清单填表说明:1、此表由工程等负责材料采购的部门提出该工程所需的主要材料、设备(或分部分项工程)需求,具体包括材料、设备品种、规格、品牌、市场价格(或分部分项工程市场价格),由预结算管理部门(人员)对清单内容进行预算估价后,构成附件一工程预算资料交接表的附表2、分部分项工程指土方、桩基础等分部分项工程。

附件三:预算编制说明预算编制说明预算编制说明应包括的内容如下:一、建设单位、工程名称二、本预算包含详细范围及界面:三、本预算未包含详细范围:四、预算编制的分项要求:按《XX集团房地产开发标准成本项目分类表》执行五、图纸依据:本预算书根据的施工图号图进行工程量计算。

六、计价办法:七、套用定额:八、取费标准:九、人工工资标准:十、主材及价格:十一、暂定项目的具体做法:十二、甲方限价材料及设备的价格表:十三、按独立费计入的项目:十四、其它事项(如施工组织设计、图纸有关事项说明):编制部门(人员)(签章):编制时间:年月日填表说明:1、上述内容根据预算的具体情况编写,可以根据实际情况补充应说明的内容。

2、本说明构成附件一工程预算资料交接表的附表附件四:工程预算承诺书工程预算承诺书公司:为规范工程造价管理,提高预算工作效率,控制工程预算误差比例,我公司对承包贵公司的所出具的预算承诺如下:我公司承诺本工程预算按照《长沙房产(集团)有限公司预结算管理暂行办法》执行,对该工程项目所编制的预算误差不超过预算审定金额的15%:1、如果15%<(送审金额—预算审定金额)/预算审定金额≤20%时,我公司同意承担审减金额超过预算金额15%以上部分产生的审计费用;2、如果(送审金额—预算审定金额)/预算审定金额>20%时,我公司同意承担全部审计费用。

建筑工程预结算中的定额与清单计价应用

建筑工程预结算中的定额与清单计价应用摘要:定额与清单计价是开展建筑工程预结算工作的重要方法,其应用能够有效确保预结算工作开展的时效性和可靠性。

但由于定额与清单计价方式在使用上具有较大的差异性,因此,本文将基于两者的基本内涵对其在建筑工程预结算工作中的应用进行分析。

关键词:建筑工程;预结算;定额;清单计价引言随着社会的发展,建筑行业的模式和结构也在发生变化,建筑工程的建设中要进行的项目也日益增多,这给建筑工程的竣工结算工作造成很大的困难。

目前施工项目的预结算主要采用定额法和清单计价法,将其运用到建筑预结算工作中将能够更好地实现对成本费用的控制,确保建筑工程的整体经济效益水平能够得到优化提升。

1定额的形成与作用在施工项目中,定额计价法是一种较为普遍的方法,在采用这种方法时,计价人员需要按照招标文件和有关部门提供的有关工程预算定额内容进行成本核算。

在计算时,所涉及到的人工、机械、材料等价格,都要参照不同的建筑区域,即各省给出的标准价格进行确定。

建设工程造价可以采用定额计价方法进行直接核算。

而项目的利润、税金等其它成本和费用,也可以按指定的方法得到,最后综合上述各项费用,即可得到施工项目的成本。

定额计价费用构成如图1所示:1.1企业定额企业定额主要根据企业发展的实际情况、技术水平和劳动效率等因制定出适合于企业发展的指标。

“企业定额”最早发端于建国以前,传统的建筑项目多采用承包与私有相结合的形式,承包商会根据具体的施工条件,对工人工资、机械使用费用、材料费用等进行综合核算,以便对项目的效益有一个初步的认识。

随着国家经济的全面发展,建筑业的发展也越来越快,各大企业都会根据自己的技术实力,制定出适合自己的指标,以供以后的生产和工作参考。

1.2编制定额从施工企业的角度来看,在进行各种项目的招标和项目成本管理时,需要借鉴国外先进的管理思想,使之与世界接轨。

在招标投标管理中,采用清单计价,即在招投标活动中,只要提供工程量,投标人就可以根据自己的技术和设备成本,计算出项目的整体收益,并以此来确定一个有竞争力的投标方案,这将对施工单位编制定额的能力提出了更高的要求。