出口产品报价

企业出口产品定价与报价策略技巧

曹义胜:涉外财会应用研究20年企业出口产品定、报价策略曹义胜中国对外贸易会计学会会员20年经验的财务问题解决专家。

国际注册会计师(高级)(ICSPA)、国际注册内部审计师(ICIA)、国际执业会计师(AAIA)、中国税务会计师(CTAC)、注册税务筹划师(CTS)、房地产策划师(高级)、中国对外贸易会计学会会员(G003)、中国管理科学学会会员、国家质检总局中国WTO-TBT研究与应对专家组专家,涉外会计、财务管理、成本控制、税收筹划、融资及资本运作等领域的高级专业人才。

--------------------------------------------------------------------------------------------------------------当前,全球经济一体化,市场国际化,国内企业涉外商务也日渐增多。

尤其是一些大中型企业,国际商务的项目不仅仅是货物的进出口,更包括一些出口设备、技术和劳务,以及到国外设厂合作等,企业的这些涉外商务都离不开商务谈判中的报价与定价。

随着我国加入WTO的脚步加快,生产型企业外贸出口定、报价策略与管理尤为重要。

我们公司是一典型的生产型外贸企业,本文结合我们公司日常的一些做法,谈谈企业涉外商务谈判中的报价与定价策略与技巧,与同行一起学习、探讨。

一.对企业涉外商务谈判的认识我们进行任何一笔交易都要进行不同形式与深度的商务谈判,在国际商务谈判中,其目的就是谋求合同条款与价格条款的统一,最终交易完成。

也就是,在国际商务谈判中,“交易条件”细分为“数字条件(量化因素)”和“文条件(非量化因素)”两大部分.前者主要为“价格条件”,它又可分为硬因素和软因素;后者,主要包括“条款条件和合同文本的形式”要求,同样也可分为硬因素和软因素.企业涉外商务谈判就是谋求这些条件的统一,找准双方的“基准平衡点”,特别是“交易条件”中的“数字条件(量化因素)”,离不开涉外企业的财务人员的幕后尽心策划、幕前积极参与。

国际贸易实务(第二版)人大版教学课件第6章 进出口商品的价格

预期利润

一般为货价的10%

国际运费 国际保险费=CIF价×(1+投保加成率)×保险费率

国际贸易实务

6.3 主要贸易术语的价格构成与换算

6.3.1 主要贸易术语的价格构成

1.FOB、CFR、CIF三种贸易术语的价格构成 其中,国内费用包括: ⑴加工整理费用; ⑵包装费用; ⑶保管费用(包括仓租、火险等); ⑷国内运输费用; ⑸证件费用(包括商检费、公证费、领事签证费、产地证费、许可证费、报 关单费等); ⑹装船费(装船、起吊费和驳船费等); ⑺银行费用(贴现利息、手续费等); ⑻预计损耗(耗损、短损、漏损、破损、变质等); ⑼邮电费(电报、电传、邮件等费用)。

6.3 主要贸易术语的价格构成与换算

6.3.2 主要贸易术语的价格换算

2.FCA、CPT和CIP三种术语的价格换算 (1)FCA价格换算为其他价格

CPT价格=FCA价格+国外运费 CIP价格=(FCA价格+国外运费)/[1-(1+投保加成率)×保险费率] (2)CPT价格换算为其他价格 FCA价格=CPT价格-国外运费 CIP价格=CPT价格/[1-(1+投保加成率)×保险费率] (3)CIP价格换算为其他价格 FCA价格=CIP价格×[1-(1+投保加成率)×保险费率]-国外运费 CPT价格=CIP价格×[1-(1+投保加成率)×保险费率]

6.3 主要贸易术语的价格构成与换算

6.3.2 主要贸易术语的价格换算

1.FOB、CFR和CIF三种术语的换算 (1)FOB价格换算为其他价格

CFR价格=FOB价格+国外运费 CIF价格=(FOB价格+国外运费)/[1-(1+投保加成率)×保险费率] (2)CFR价格换算为其他价格 FOB价格=CFR价格-国外运费 CIF价格=CFR价格/[1-(1+投保加成率)×保险费率] (3)CIF价格换算为其他价格 FOB价格=CIF价格×[1-(1+投保加成率)×保险费率]-国外运费 CFR价格=CIF价格-国外保险费=CIF价格×[1-(1+投保加成率)×保险费率]

如何计算一个订单多项产品的出口报价

9 %

6 0个 0

、

出 口价 格 的计 算 基 本 方 法

包装 ( ) 箱

件 数

4 8

4

10 6

20 0

出 口盈 亏 点 F OB价 =出 口 总 成 本 / F 买 入 价 #汇

出 口 总 成 本 = 品 的含 税 价 一退 税 额 + 他 费 用 商 其 退 税 额 = 品 的 含 税 价 退 税 率 / 1 增 值 税 率 ) 商 (+

示 , 汇 买 入 价 用 E表 示 , 包 括 即 期 E 和 远 期 Ef 外 ( s )

另 外 , 已知 : 还

( 运 费 标 准 , 吨 的 内 陆 运 费 ,. 元 / 里 ; i ) 每 00 公 6 () 海 港 口 费 用 2 尺/0口 4 尺 高 柜 的 集 装 i上 i 0口 4 尺/0口 港 口到 A I J N 的 运 费 , 0尺/ 尺/ 尺高 柜 的 集 BDA 2口 4 4 0Ⅱ 0口

价 。本 文 从 考 虑 各 种 因 素 对 出 口价 格 的 影 响 , 过 ABI AN, 知 以 下 条 件 : 通 DJ 己 一

麻 醉 针 自封 袋

F B =P (+ — /1a + h/ _) O n [c 1 a )(+ ) C ] E n r (

③

二 、 例 举

举 例 , 近 实 际 , 量 快 捷 计 算 出 复 杂 订 单 每 种 产 贴 尽 品的 可操 作价 格 。

采 购 产 品 数 量

单 价 Pc

手 术 台 4 8台

7 0 00

麻醉机 4台

300 0 0

8 0 0爪 1 0 0 00 2 0 0个

30 0 03 .2

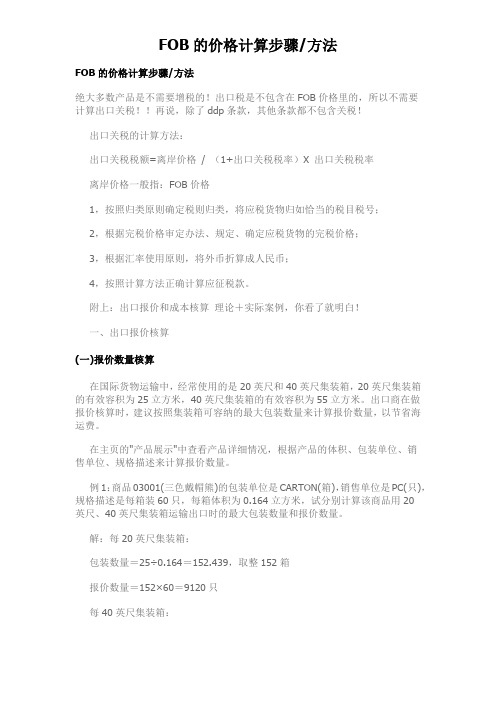

FOB的价格计算步骤方法及外贸出口关税如何计算?

FOB的价格计算步骤/方法绝大多数产品是不需要增税的!出口税是不包含在FOB价格里的,所以不需要计算出口关税!!再说,除了ddp条款,其他条款都不包含关税!出口关税的计算方法:出口关税税额=离岸价格/ (1+出口关税税率)X 出口关税税率离岸价格一般指:FOB价格1,按照归类原则确定税则归类,将应税货物归如恰当的税目税号;2,根据完税价格审定办法、规定、确定应税货物的完税价格;3,根据汇率使用原则,将外币折算成人民币;4,按照计算方法正确计算应征税款。

附上:出口报价和成本核算理论+实际案例,你看了就明白!一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

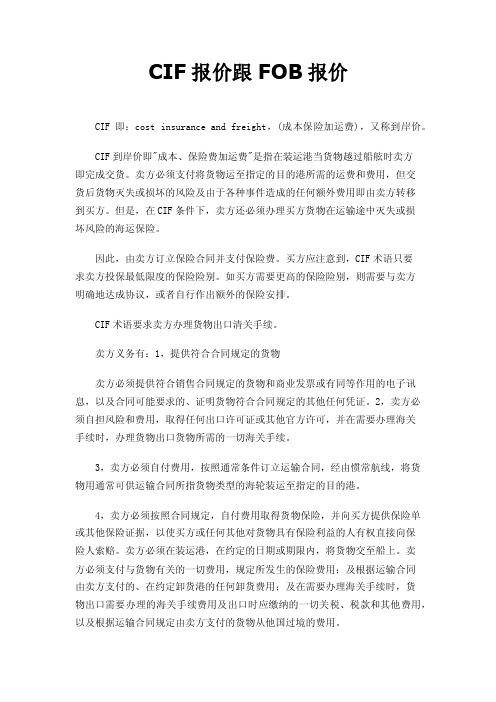

CIF报价跟FOB报价

CIF报价跟FOB报价CIF即:cost insurance and freight,(成本保险加运费),又称到岸价。

CIF到岸价即"成本、保险费加运费"是指在装运港当货物越过船舷时卖方即完成交货。

卖方必须支付将货物运至指定的目的港所需的运费和费用,但交货后货物灭失或损坏的风险及由于各种事件造成的任何额外费用即由卖方转移到买方。

但是,在CIF条件下,卖方还必须办理买方货物在运输途中灭失或损坏风险的海运保险。

因此,由卖方订立保险合同并支付保险费。

买方应注意到,CIF术语只要求卖方投保最低限度的保险险别。

如买方需要更高的保险险别,则需要与卖方明确地达成协议,或者自行作出额外的保险安排。

CIF术语要求卖方办理货物出口清关手续。

卖方义务有:1,提供符合合同规定的货物卖方必须提供符合销售合同规定的货物和商业发票或有同等作用的电子讯息,以及合同可能要求的、证明货物符合合同规定的其他任何凭证。

2,卖方必须自担风险和费用,取得任何出口许可证或其他官方许可,并在需要办理海关手续时,办理货物出口货物所需的一切海关手续。

3,卖方必须自付费用,按照通常条件订立运输合同,经由惯常航线,将货物用通常可供运输合同所指货物类型的海轮装运至指定的目的港。

4,卖方必须按照合同规定,自付费用取得货物保险,并向买方提供保险单或其他保险证据,以使买方或任何其他对货物具有保险利益的人有权直接向保险人索赔。

卖方必须在装运港,在约定的日期或期限内,将货物交至船上。

卖方必须支付与货物有关的一切费用,规定所发生的保险费用;及根据运输合同由卖方支付的、在约定卸货港的任何卸货费用;及在需要办理海关手续时,货物出口需要办理的海关手续费用及出口时应缴纳的一切关税、税款和其他费用,以及根据运输合同规定由卖方支付的货物从他国过境的费用。

先算一下你的货物有几个立方重量等然后找货带问一下运费再把运费平摊一下再加上保险费然后就是FOB+运费+保险费差不多了CIF要多个运费和保险费,为了保证自己的利益,要稍微报贵一点。

FOBFCA方式下的报价

FOB/FCA方式下的报价公式为:第一步:运用公式,计算报价在上述计算公式中:1、实际采购成本实际采购成本= 收购价-出口退税收入收购价就是出口商从国内工厂购货所支付的费用:收购价=国内工厂生产单价×采购数量:国内工厂生产单价查询方法:在My City点“国内工厂”,再点“购买商品”,可查看商品的国内工厂生产价格。

出口退税收入出口退税收入=收购价/(1+增值税率)×出口退税率增值税率和出口退税率查询方法:在My City点“国内工厂”,再点“购买商品”,点击交易商品的编号或名称,在打开的“商品基本资料”中找到商品的H.S.编码。

然后进入MyCity的“海关”,点“访问网站”,进入海关的机构网站,在“HS编码”中输入商品的海关编码(即H.S.编码),即可查到该商品的增值税率和退税率了2、报关费报关费查询方法:在My City点“海关”,再点“访问网站”,进入海关的机构网站,在“办事指南”的“费用及计算”中查询报关费用。

3、其他:“其他”指报检时申请的证书费用、产地证费用、申请鉴定费用、T/T方式下的DH L寄单费以及场地费。

证书费用指报检时申请的品质证书、健康证书、数量/重量证书、植物检疫证书收取的费用。

证书费用查询方法:在My City点“出入境检验检疫局”,再点“访问网站”,进入出入境检验检疫局的机构网站,在“费用查询”中可查看各项证书的费用。

具体需要哪些证书应由进出口双方在磋商中决定,并订立在合同的“DOCUMEN TS”一栏中。

产地证费用指申请一般原产地证书或普惠制产地证收取的费用。

产地证费用查询方法:在My City点“出入境检验检疫局”,再点“访问网站”,进入出入境检验检疫局的机构网站,在“费用查询”中可查看产地证书的费用。

产地证必须要申请,并订立在合同的“DOCUMEN TS”一栏中。

出口报价单样本(英文)

出口报价单样本(英文)

1. 基本信息

- 公司名称:[公司名称]

- 地址:[公司地址]

- 联系人:[联系人姓名]

- 联系[联系电话]

2. 报价明细

| 产品名称 | 规格 | 数量 | 单价(USD) | 总价(USD) |

3. 报价条款

- 交货方式:[交货方式]

- 付款方式:[付款方式]

- 交货时间:[交货时间]

- 有效期限:[有效期限]

4. 报价说明

[报价说明内容]

以上报价仅供参考,请以最终协议为准。

如有任何疑问,请随时与我们联系。

[公司名称]

[公司地址]

联系人:[联系人姓名]

联系[联系电话]

Note: Please replace the placeholders [公司名称], [公司地址], [联系人姓名], [联系电话], [产品1名称], [产品1规格], [数量], [单价], [总价], [交货方式], [付款方式], [交货时间], [有效期限], and [报价说明内容] with the respective information for your business.。

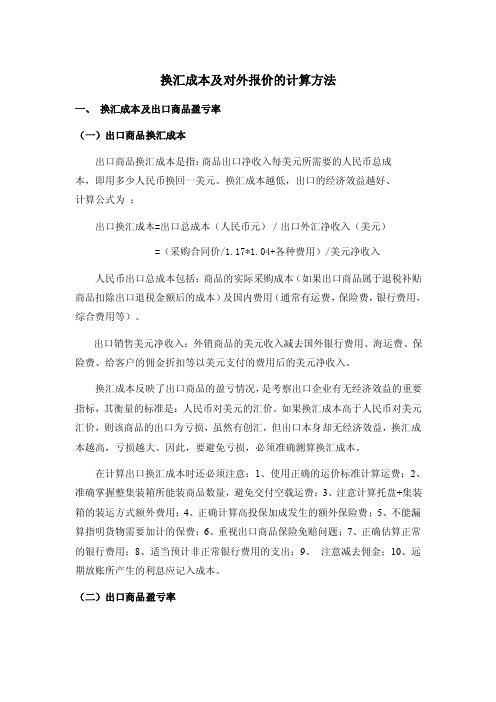

换汇成本及报价计算方法

换汇成本及对外报价的计算方法一、换汇成本及出口商品盈亏率(一)出口商品换汇成本出口商品换汇成本是指:商品出口净收入每美元所需要的人民币总成本,即用多少人民币换回一美元。

换汇成本越低,出口的经济效益越好、计算公式为:出口换汇成本=出口总成本(人民币元)/出口外汇净收入(美元)=(采购合同价/1.17*1.04+各种费用)/美元净收入人民币出口总成本包括:商品的实际采购成本(如果出口商品属于退税补贴商品扣除出口退税金额后的成本)及国内费用(通常有运费,保险费,银行费用,综合费用等)。

出口销售美元净收入:外销商品的美元收入减去国外银行费用、海运费、保险费、给客户的佣金折扣等以美元支付的费用后的美元净收入。

换汇成本反映了出口商品的盈亏情况,是考察出口企业有无经济效益的重要指标,其衡量的标准是:人民币对美元的汇价。

如果换汇成本高于人民币对美元汇价,则该商品的出口为亏损,虽然有创汇,但出口本身却无经济效益,换汇成本越高,亏损越大。

因此,要避免亏损,必须准确测算换汇成本。

在计算出口换汇成本时还必须注意:1、使用正确的运价标准计算运费;2、准确掌握整集装箱所能装商品数量,避免交付空载运费;3、注意计算托盘+集装箱的装运方式额外费用;4、正确计算高投保加成发生的额外保险费;5、不能漏算指明货物需要加计的保费;6、重视出口商品保险免赔问题;7、正确估算正常的银行费用;8、适当预计非正常银行费用的支出;9、注意减去佣金;10、远期放账所产生的利息应记入成本。

(二)出口商品盈亏率该指标说明出口商品盈亏额在出口人民币净收入中所占的百分比,正值为盈,负值为亏。

出口商品盈亏率=(出口人民币净收入-出口总成本)/出口人民币净收入X100%(其中出口人民币净收入=FOB出口外汇净收入 X 银行外汇买入价)盈亏率和换汇成本之间的关系为:出口商品盈亏率=[1-出口换汇成本/银行外汇买入价]X100%可见,换汇成本高于银行买入价,盈亏率是负值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

出口产品报价计算公式

相关数据计算公式

退税收入: [成本/(1+增值税率)] x退税率

实际成本:成本-退税收入

单位国内费用:国内费用/数量

银行利息:报价*年利率*预垫时间/12

银行手续费:报价*手续费率

出口佣金:FOB报价*佣金率

单位国外运费:国外运费*美元汇率/数量

单位保险费用:CIF报价*110%*保险费率

单位利润:成本(实际成本)*利润率

理论部分:

一、出口报价的核算

(一)出口价格的表示方法

可以用Unit Price(单价)和Total value两种方法表示。

单价是由计价货币,计价金额,计量单位和贸易术语四部份组成。

如:每公吨30美元CIF东京

US$30.00 Per Metric Ton CIF Tokyo

总值是单价和数量的乘积。

(二)出口价格构成

国际贸易中的价格主要是由成本,费用,利润三部分构成。

1.成本(Cost)

成本是整个价格的核心。

它是出口企业或外贸单位为出口其产品进行生产,加工或采购所的产生的生产成本,加工或采购成本,我们通过称之为含税成本。

2.费用(Expenses,Charges)

出口报价中的费用主要有国内和国外费用两部分。

其中国内费用主要包括:包装费,仓储费,国内运输费,认证费,港口费,商检报送费,捐税,购货利息,经营管理费,银行费用等;国外费用包括出口运费,出口保险费,佣金等。

3.预期利润(Expected profit)

(三)出口报价核算要点

1.成本核算

一般来说,我们掌握的成本是采购成本或含税成本,即包含增殖税。

但很多国家为了降低出口商品的成本,增强其品在国际市场的竞争能力,往往对出口商品采取增值税全部或部分退往的做法。

在实施出口退税制度的情况下,在核算出口商品价格时,就应该将含税的采购成本中的税收部分根据出口退税比率予以扣除,从而得出实际采购成本。

因为:

实际采购成本=含税成本-退税收入

退税收入=含税成本X出口退税率/(1+增值税率)

由此得出实际采购成本的公式:

实际采购成本=含税成本[1-出口退税率/(1+增值税率)]

例如:某产品每单位的购货成本是28元人民币,其中包括17%的增值税,若该产品出口有13%的退税,那么该产品每单位的实际采购成本=含税成本[1-出口退税率/(1+增值税率)]=28[1-13%(1+17%)]=24.89元人民币/单位。

2.运费核算

一般是算每一个个体的运费

=运费÷[(柜体积÷每一个大箱体积)×每箱数]

3.保险费核算

保险费=保险金额×保险费率

保险金额=CIF货价X(1+保险加成率)

CIF报价=CNF/[1-(1+保险加成率)X保险费率]

4.在出口报价中,有时对方要求包含佣金。

这时称为含佣价。

含佣价=净价/(1-佣金价)

5.预期利润核算

利润是出口价格的三个组成部分之一,出口价格包含利润的大小由出口企业自行决

的。

利润的确定可以用某一个数额表示,也可以用利润率即百分分表示。

用利润率

表示时应当注意计算机的基数,可以用某一成本作为计算利润的基数,也可以用销售价格作为计算利润的基数。

例如:

出口某商品,生产成本为每单位185元。

出口的各项费用为13.5,如果公司的利润为10%,公司对外报FOB价,试分别按生产成本、出口成本和出口价格为基数计算利润额。

按生产成本为基数计算的利润为:

185X10%=18.5

按出口成本为基数计算的利润额为:

(185+13.5)X10%=19.85

按FOB出口价格为基数计算的利润额为:

(185+13.5)/(1-10%)-(185+13.5)=22.06

6. FOB、CFR、CIF三种价格的报价核算

FOB报价=(实际采购成本+各项国内费用之和)/(1-预期利润率)

CFR(CNF)报价=(实际采购成本+各项国内费用之和+国外运费)/(1-预期利润率)

CIF报价=(实际采购成本+各项国内费用之和+国外运费)/[1-预期利润率-(1+投保加成率)X 保险费率]

实践部分:

操作评析

1.根据下列资料进行出口报价核算

操作材料

厨才公司欲出口一批不锈钢厨具至开普敦,3个货号各装一个20英尺货柜。

货号包装方式尺码长尺码宽尺码高购货成本

3SA1012RG 2套/箱 56 32.5 49 180元人民币

3SA1013 2套/箱 61.5 30.5 74 144元人民币

3SA1004 8套/箱 63 35.5 25 55元人民币

已经上海至开普敦20英尺FCL海洋运费为2200美元,增值税率为17%退税率为9%。

加一成投保一切险加战争险分别为0.8%和0.2%。

这批货一个20英尺货柜的国内运费共2000元;出口商检费100元;报关费150元;港区港杂费600元;其他业务费用共1800元,包装费每箱2元。

如果公司预期利润率为成交金额的6%,加客户要求3%的佣金。

请报出3个货号CIF3capetown价格。

1美元=8.27人民币。

一、三种货一个货柜可以装多少只。

3SA1012RG 25/(56*32.5*49) =280(箱)

3SA1013 25/(61.5*30.5*74) = 180(箱)

3SA1004 25/(63*35.5*25) = 447(箱)

二、实际购物成本

SA1012RG=166.1538

SA1013=132.9231

SA1004=50.7692

三、国内费用

每套货物国内费用

SA1012RG=(2000+100+150+280*2+600+1800)/280*2=9.3036

SA1013=(2000+100+150+180*2+600+1800)/180*2=13.9167

SA1004=(2000+100+150+447*2+600+1800)/447*8=1.5503

四、海洋运费

每套的海洋运费

SA1012RG=2200/280*2=3.9286

SA1013=2200/180*2=6.1111

SA1004=2200/447*8=0.6152

五、保险费

保险费=[报价*(1+10%)]*(0.2%+0.8%)

六、佣金

佣金=报价X3%

七、 CIF报价

每天套的CIF报价

SA1012RG=[(166.1538+9.3036)/8.27+3.9286]/[1-3%-6%-(1+10%)1%]=$27.97

SA1013=[(132.9231+13.9167)/8.27+6.111]/[1-3%-6%-(1+10%)1%]=$26.55

SA1004=[(50.7692+1.5503)/8.27+0.6165]/[1-3%-6%-(1+10%)1%]=$7.73

CIF报价=(实际采购成本+各项国内费用之和+国外运费)/[1-预期利润率-(1+投保加成率)X 保险费率]

实际采购成本=含税成本-退税收入

退税收入=含税成本X出口退税率/(1+增值税率)

我对以上的公式有个疑问.就是含税成本.

如果对于外贸公司来说,含税成本是指工厂报给外贸公司的卖价还是报关时海关申报的出口

金额呢?。