时间序列计算公式

时间序列分析平稳性自相关与移动平均的计算公式

时间序列分析平稳性自相关与移动平均的计算公式时间序列分析是一种用于研究时间上观察到的数据模式、趋势和周期性的统计方法。

其中,平稳性、自相关和移动平均是时间序列分析中的重要概念和计算公式。

本文将对这些概念进行详细介绍并给出相应的计算公式。

1. 平稳性平稳性是指时间序列在统计特性上的稳定性,即均值和方差不随时间变化。

平稳序列有利于预测和建模。

时间序列通过一阶差分可以检验平稳性,即将序列中的每个元素与其前一个元素相减,若差分后的序列是平稳序列,则原序列为平稳序列。

2. 自相关自相关是指序列中的一个观测值与其之前的观测值之间的相关性。

自相关函数(ACF)是一种表示自相关程度的函数,可以用来衡量序列的相关性。

自相关函数的计算公式如下:\[ACF(h) = \frac{Cov(X_t, X_{t-h})}{Var(X_t)}\]其中,\(X_t\)表示序列的观测值,\(X_{t-h}\)表示观测值在时刻\(t-h\)的值,\(Cov(X_t, X_{t-h})\)表示两者的协方差,\(Var(X_t)\)表示序列的方差。

3. 移动平均移动平均是一种平滑序列的方法,可以消除随机噪声,突出序列的趋势。

移动平均的计算公式如下:\[MA_t = \frac{1}{k}\sum_{i=t-k+1}^{t}X_i\]其中,\(MA_t\)表示移动平均值,\(X_i\)表示时间序列中的观测值,\(k\)表示移动窗口的大小。

综上所述,时间序列分析中的平稳性、自相关和移动平均是在研究序列特性、趋势和周期性时经常用到的概念和计算公式。

熟练运用这些公式可以帮助我们理解和预测时间序列的行为,对于数据分析、经济预测等领域具有重要的应用价值。

注:本文所给出的计算公式仅为一般情况下的理论表达,实际应用中可能会根据具体问题的需要进行适当的调整和改进。

在实际操作中,可以借助计算机软件和编程语言来计算和分析时间序列数据。

统计学-第十章 时间序列分析

1

38(a1)

2

42(a2)

3

39(a3)

4

37(a4)

5

41(a5)

解: a 38 42 39 37 41 39.(4 台/天) 11111

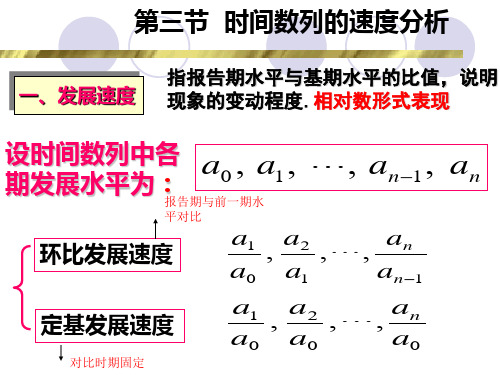

三、平均发展水平

3.由绝对数时间序列计算的序时平均数

(2)由时点序列计算序时平均数

②间隔不相等的连续的时点数列

a af

季度在某地区销售量的走势 250 200

图。

150

100

那么,如何预测该品牌 50

空调2018年各个季度在该地 0

区的销售量呢?

单位:销售量(百台)

3

第一节 时间序列概述

一、时间序列概述

1.定义:将表明社会经济现象在不同时间发展 变化的某同一指标数值,按时间先后顺序排列所形 成的序列。(规模和水平)

③序列中每个指标的数值,通 常通过连续不断的登记取得。

由反映某种现象在一定 时点(瞬间)上发展状况的总量 指标所构成的绝对数动态序列所 处的数量水平。其中时点序列无 时点长度;两个相邻时点间的时 间距离称为时点间隔。也可为 日、周、旬、季、年等。

①序列中各个指标的 数值不可以直接相加;

②序列中指标数值的大小与其 时间间隔长短没有直接联系;

表9.3 我国普通高校毕业生数(时期序列)

年份 1912-1948 1978 1995 2000 2004 2014 2016

毕业生数(万人) 21.08 16.5 80.5 95 239.1 669.4 756

10

第二节 时间序列分析的基本原 理 一、时间序列分析的意义

:以时间序列为依据,对影响动态序列变 动过程的主要因素及其相互关系进行分解与综合, 以认识社会经济现象发展变量的规律性,借以鉴别 过去、预测未来的分析研究工作。

统计学中基于Excel的时间序列指标分析方法

办公自动化杂志0概述所谓时间序列(Time Series)是指把反映某一现象的同一指标在不同时间上的取值按照时间的先后顺序排列,以此形成的一个动态数列。

时间序列分析也是一种应用非常广泛的数量分析方法,对数据进行时间序列分析是为了发现随时间变化的数据中具有的某种规律性,并能使用此规律性规则来预测未来可能发生的情况,也就是对处于不断发展变化的社会经济现象从动态的角度进行分析。

Excel 作为一个入门级的工具,同时又足以满足统计学教学的需要,对于还未接触过数据分析软件的学生来说是非常理想的工具。

本文将以我国2010年至2019年的国内生产总值的数据作为分析数据。

通过查询国家统计局官网所公布的次级资料,得到我国2010年至2019年的国内生产总值的数据,分别为:412119.3亿元、487940.2亿元、538580.0亿元、592963.2亿元、643563.1亿元、688858.2亿元、746395.1亿元、832035.9亿元、919281.1亿元,在进行分析之前先把数据输入Excel 工作表A1:B11单元格中。

1时间序列指标分析指标分析法是指通过计算一系列的时间序列分析指标,再进行对比分析,以此来描述现象的发展变化状况和发展变化程度的一种适用于时间序列分析的方法,其中根据反映现象的是绝对水平还是相对水平可以再分为水平分析指标和速度分析指标,这两种方法各有不同的特点和作用,各揭示不同的经济问题和状况,可根据研究目的分别采用或综合运用。

以下将利用我国2010年至2019年国内生产总值数据,采用指标分析法计算分析我国2010年至2019年国内生产总值的发展变化状况和程度。

1.1水平分析指标发展水平是指时间数列中各具体数值,一般用表示。

2010年至2019年的发展水平可直接得出,即是这十年的国内生产总值。

平均发展水平是不同时间上发展水平的平均数,平均发展水平指标可以消除不同时间上数量的差异,说明现象在一段时期的一般水平。

统计学原理 时间序列 知识点公式汇总

累计增长量=∑逐期增长量

年距增长量=报告期发展水平-上年同期发展水平

平均增长量

平均增长量=∑逐期增长量/逐期增长量个数

=累计增长量/(动态数列项数-1)

时间序列速度指标分析

发展速度

发展速度=报告期水平/基期水平

定基发展速度(总速度)=报告期水平/基期水平

定基增长速度=定基发展速度-1

=ห้องสมุดไป่ตู้计增长量/固定基期水平

环比增长速度=环比发展速度-1

=逐期增长量/前一期水平

同比增长速度=同比增长量/上年同期发展水平=同比发展速度-1

平均发展速度

几何平均法

方程法

平均增长速度

平均增长速度=平均发展速度-1

>1某种现象在一个较长的时期内逐期平均递增

平均递增速度平均递增率

<1某种现象在一个较长的时期内逐期平均递减

平均递减速度平均递减率

长期趋势分析

时距扩大法

同一数列前后时距长短应当一致,根据具体的性质和特点而定。但会使新序列的项数大大减少,丢失原时间序列所包含的大量信息,不利于进一步的深入分析。

移动平均法

修饰项数越多,趋势线越平滑;当移动平均的时期长度等于周期长度或其整倍数时,能把周期波动完全抹掉

项数值=原数列项数-移动平均项数+1

最小平方法

季节变动分析

折线图

散点图

3年↑资料

同期平均法

1、列表横:月/季,纵:年

2、∑各年同月/季及各年同月/季平均数

3、∑同年各月/季及同年各月/季平均数

4、求季节比率(季节指数)

S.I.=同月(季)平均数/全期各月平均数*100%

月资料,∑季节比例=1200%

第七章.时间序列(平均发展速度)

128.9 128.9 28.9 28.9

114.9 148.1 14.9 48.1

112.5 166.6 12.5 66.6

108.1 180.2

8.1 80.2

108.1 194.8

8.1 94.8

三、平均发展速度和平均增长速度

1.平均发展速度是现象环比发展速度的序时平 均数。

2.平均增长速度是现象环比增长速度的序时平 均数,可以根据以下公式计算:

解:已知a0 15, a1 a2 a3 60, n 3,

则X 3 X 2 X n ai a0 0,即 i 1

3

X

2

X

X

4 0,解得X

1.151

平均发展速度的计算

两种方法的比较:

几何平均法:

an

n

a0 X G

方程法:X n X n1 X 2 X n ai a0 i 1

繁荣 116

115ቤተ መጻሕፍቲ ባይዱ

拐点 114

113 112 111 110 109 108 107 106 105

104 103 102 101 100

衰退 拐点

萧条 拐点

繁荣 拐点

复苏 拐点

经济周期:循环性变动 年份

时间数列的组合模型

(1)加法模型:Y=T+S+C+I

计量单位相同 的总量指标

对长期趋势 产生的或正 或负的偏差

定基增长速度=定基发展速度-1 环比增长速度=环比发展速度-1 年距增长速度=年距发展速度-1

环比增长速度 定基增长速度 年距增长速度

ai ai1 ai 100﹪

ai 1

ai 1

ai a0 ai 100﹪

a0

时间序列公式指数平滑法ARIMA模型

时间序列公式指数平滑法ARIMA模型时间序列分析是指对一系列按时间顺序排列的数据进行统计分析和预测的方法。

其中,指数平滑法和ARIMA模型是时间序列分析中应用广泛的两种方法。

本文将介绍这两种方法的原理、应用及其比较。

一、指数平滑法指数平滑法是一种简单且有效的时间序列预测方法,适用于数据变动较为平稳的序列。

其基本原理是通过对历史数据进行加权平均,得到未来一段时间的预测值。

1. 简单指数平滑法简单指数平滑法是最基本的指数平滑法。

其公式如下:St = αYt + (1-α)St-1其中,St为预测值,Yt为实际观测值,St-1为前一个周期的预测值,α是平滑系数,取值范围为0到1。

2. 加权指数平滑法加权指数平滑法在简单指数平滑法的基础上,对不同时期的数据进行加权,以减小较早期数据的权重。

其公式如下:St = αYt + (1-α)(α^(t-1))Yt-1 + (1-α)(α^(t-2))Yt-2 + ...其中,α为平滑系数,t为时间周期。

3. 双重指数平滑法双重指数平滑法适用于具有趋势的时间序列数据。

其基本思想是通过指数平滑法预测趋势的影响,进而得到未来的预测值。

二、ARIMA模型ARIMA模型是一种基于时间序列预测的自回归(AR)和滑动平均(MA)模型。

ARIMA模型是一种更为复杂和全面的方法,可以应对更多类型的时间序列数据。

ARIMA模型包括三个参数:AR(p)、I(d)和MA(q),分别表示自回归项、差分项和滑动平均项。

ARIMA模型的一般形式如下:ARIMA(p,d,q):Yt = c + ϕ1Yt-1 + ϕ2Yt-2 + ... + ϕpYt-p + θ1et-1 +θ2et-2 + ... + θqet-q + et其中,Yt为观测值,c为常数,ϕ为自回归系数,θ为滑动平均系数,et为白噪声误差项。

ARIMA模型的建立包括模型识别、估计参数、检验和预测四个步骤。

在实际应用中,还可以通过模型诊断来进一步改进和优化ARIMA模型。

统计学第9章(时间序列)

时间数列、相对数时间数列和平均数时间数列。

(一)绝对数时间数列 :是由一系列绝对数指标,即总

量指标,按时间顺序排列而成的数列。它是时间数列

中最基本的表现形式,用以反映事物在不同时间上所 达到的绝对水平。

1.时期数列:反映现象在各段时期内发展过程的总量

2.时点数列:反映现象在各时点所达到的水平

(二) 相对数时间数列:是由一系列相对数指标按时间 顺序排列而成的数列 。反映现象之间相互关系的

发展变化过程。

1. 静态相对数时间数列是由两个指标相应时期的水 平值对比计算形成的;如,人均国内生产总值。 2. 动态相对数时间数列是由同一指标不同时期水平 值对比计算形成的;如,国内生产总值发展速。

(三) 平均数时间数列:是由一系列平均数按时间顺序

排列而成的数列 。它反映现象一般水平的发展过

程和发展趋势。

2、编制时间数列的作用

1)描述事物的发展状况和结果。

2)研究事物的发展趋势和发展速度。

3)探索事物发展变化的特点和规律。

4)建立数学模型,对事物发展的未来状况

进行科学的预测。

时间序列的分析目的

分析目的

分析过去

描述动态变化

认识规律

揭示变化规律

预测未来

未来的数量趋势

二、时间数列的种类

按指标表现形式的不同,时间数列可分为绝对数

第九章

时间序列分析

第一节 时间序列的编制

一、时间序列的概念和作用 1 、定义:通常把反映某种事物在时间上变 化的统计数据,按照时间顺序排列起来得 到的序列称为时间序列,也称动态序列。 时间序列的两个基本要素:一个是被研究 现象所属时间,另一个是该现象在一定时 间条件下的统计指标数值。

我国人口和生产总值时间数列

统计学原理——时间序列

时间 职工人数

1月1日 500

4月1日 560

7 月 31 日 12 月 31 日

580

600

[分析] 属于时间间隔不等的间断时点数列,采用加权 算术平均法计算。

500 560 3 560 580 4 580 600 5

a 2

2

2

345

568(人)

[计算公式]

时期数列

间隔相等 连续

特点: (1)时点数列中各指标值不能相加。 (2)时点数列中各指标值大小与时间间隔无关。 (3)时点数列通过间断登记获取数据。

二、时间序列的种类

(二)相对数时间序列:由相对指标排列形成。

特点: 1.由两个绝对数数列相比形成。 2.不同时期的相对指标数值不可直接相加。

(三)平均数时间序列:由平均指标排列形成。

季度的平均职工人数的计算方法为( )

A. B.

C.

D.

练习: 1、根据下表资料计算某企业月平均职工人数。

时间

职工人数 /人

1月1日 230

4月1日 5月1日 242 250

8月1日 12月1日 12月31日

244

238

236

2、某管理局所属两个企业元月份产值及每日在册

a

a1

a2

a3

a4

a5

a 21617.8 26638.1 34634.4 46644.3 58260.5 11111

1887773.1 37554.62亿元 / 年 5

(2) 时点数列的序时平均数

①连续时点数列:逐日登记。

未分组资料:逐日登记,每日都有数据(简单算术平 均法)。

a a1 a2 an

间隔不等 时点数列

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长期趋势分析 不考虑长期趋势——季节指数法 考虑长期趋势——回归方程法消除法

环比增长速度 平均增长速度=平均发展速度-1 回归方程法计算方法 简单移动平均法

n

b n bi i1

b n yn y0

b

N • tY t • Y N • t 2 t 2

a Y b • t

N

Y YTK1 YTK2 ... YT1 YT k

平均增长量(逐期增长量的序时平均数,它表 明现象在一定时段内平均每期增加(减少)的 数量。用记号 表示)

yi y0 n 1

yi i1 / n

发展速度

报告期水平 基期水平

定基发展速度=报告期水平/某一固定时期水平 (通常是最初水平)的比值

时间序列的分析指标

发展速度

环比发展速度是报告期水平与其前一其期水平的 比值

时间序列计算公式

发展水平

客观现象在一定时期内(或时点上)发展所达到的规模、水平。在绝对数时间数列中,发展 水平就是绝对数;在相对数时间数列中,发展水平就是相对数或平均数

增长量=报告期水平-基期水平

增长量分析

增长量

பைடு நூலகம்

逐期增长量=报告期水平-前一期水平

累计增长量=报告期水平-某一固定时期水平(通常是时间序列最初水平)

1、定基发展速度等于相应时期内各环比发展速度的连乘积。2、两个相 邻时期定基发展速度的比率等于相应时期的环比发展速度

增长率分析

年距发展速度

本期发展水平 上年同期发展水平

增长速度

报告期增长量 基期水平

报告期水平 基期水平 基期水平

发展速度 1

增长速度

定基增长速度

长期趋势分析 季节变动分析

平均发展速度和平均增长速度