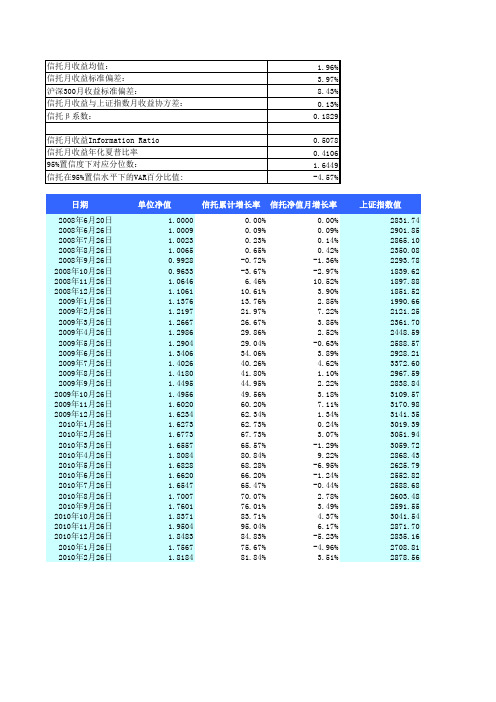

β系数、夏普比率与VAR计算

投资学必考公式范文

投资学必考公式范文在投资学中,有一些重要的公式被广泛运用来评估投资项目的风险和回报。

以下是一些必考的投资学公式,它们对于投资决策和资产组合管理都非常有用。

1. Sharpe比率(Sharpe Ratio)Sharpe比率度量了每单位超额收益所承受的单位风险。

它的公式如下:Sharpe Ratio = (R_p - R_f) / σ_p其中,R_p为投资组合的平均回报率,R_f为无风险利率,σ_p为投资组合的标准差。

2. Treynor比率(Treynor Ratio)Treynor比率度量了每单位系统风险所获得的超额回报。

它的公式如下:Treynor Ratio = (R_p - R_f) / β_p其中,R_p为投资组合的平均回报率,R_f为无风险利率,β_p为投资组合的贝塔系数。

3. 市场风险溢价(Market Risk Premium)市场风险溢价表示股票或投资组合的预期收益率与无风险利率之间的差异。

它的公式如下:Market Risk Premium = R_m - R_f其中,R_m为市场的预期回报率,R_f为无风险利率。

4. 计算投资组合的预期回报率(Expected Portfolio Return)计算投资组合的预期回报率可以通过加权所有资产的预期回报率来衡量,其中权重是资产在投资组合中的比例。

5. 计算投资组合的标准差(Portfolio Standard Deviation)计算投资组合的标准差需要考虑资产之间的协方差,公式如下:σ_p = √(w_1^2 * σ_1^2 + w_2^2 * σ_2^2 + ... + 2 * w_1 * w_2 * Cov(1, 2))其中,w_i为资产i在投资组合中的权重,σ_i为资产i的标准差,Cov(1, 2)为资产1和资产2的协方差。

6. 最优投资组合的夏普比率(Optimal Portfolio Sharpe Ratio)寻找最优投资组合的夏普比率需要通过计算不同权重下的夏普比率来确定。

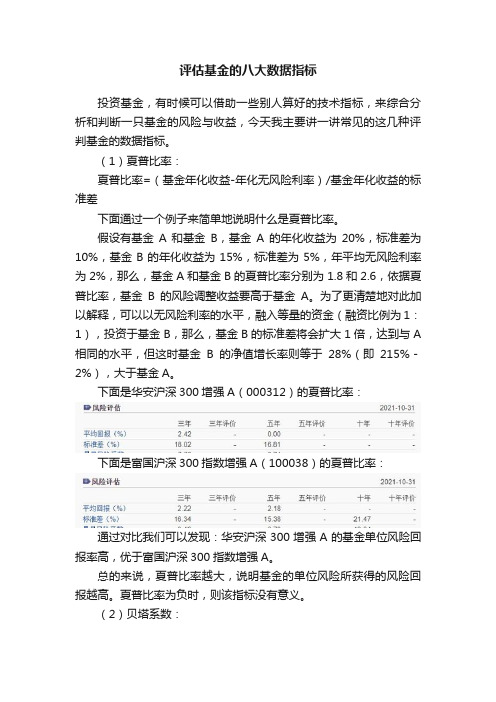

评估基金的八大数据指标

评估基金的八大数据指标投资基金,有时候可以借助一些别人算好的技术指标,来综合分析和判断一只基金的风险与收益,今天我主要讲一讲常见的这几种评判基金的数据指标。

(1)夏普比率:夏普比率=(基金年化收益-年化无风险利率)/基金年化收益的标准差下面通过一个例子来简单地说明什么是夏普比率。

假设有基金A和基金B,基金A的年化收益为20%,标准差为10%,基金B的年化收益为15%,标准差为5%,年平均无风险利率为2%,那么,基金A和基金B的夏普比率分别为1.8和2.6,依据夏普比率,基金B的风险调整收益要高于基金A。

为了更清楚地对此加以解释,可以以无风险利率的水平,融入等量的资金(融资比例为1:1),投资于基金B,那么,基金B的标准差将会扩大1倍,达到与A 相同的水平,但这时基金B的净值增长率则等于28%(即215%-2%),大于基金A。

下面是华安沪深300增强A(000312)的夏普比率:下面是富国沪深300指数增强A(100038)的夏普比率:通过对比我们可以发现:华安沪深300增强A的基金单位风险回报率高,优于富国沪深300指数增强A。

总的来说,夏普比率越大,说明基金的单位风险所获得的风险回报越高。

夏普比率为负时,则该指标没有意义。

(2)贝塔系数:贝塔系数主要用于衡量基金相对于市场波动的变动情况。

贝塔系数越高,说明该基金的风险也越大。

举个实例,如果市场波动为上涨10%,则贝塔系数为1.5的基金要上涨15%左右。

贝塔系数=1,表明基金的价格波动与市场波动一致。

贝塔系数>1,表明基金的涨跌幅要高于市场涨跌幅。

贝塔系数<1,表明基金的涨跌幅要低于市场涨跌幅。

下面是华安沪深300增强A(000312)的贝塔系数:下面是富国沪深300指数增强A(100038)的贝塔系数:二者贝塔系数均小于1,而华安沪深300增强A的贝塔系数小于富国沪深300指数增强A的,说明前者的涨跌幅相对于市场波动要比后者小一点,这说明华安沪深300增强A的安全性相对来讲高一点。

excel-β、sharp与VAR计算

日期单位净值信托累计增长率信托净值月增长率上证指数值2008年6月20日 1.00000.00%0.00%2831.74 2008年6月26日 1.00090.09%0.09%2901.85 2008年7月26日 1.00230.23%0.14%2865.10 2008年8月26日 1.00650.65%0.42%2350.08 2008年9月26日0.9928-0.72%-1.36%2293.78 2008年10月26日0.9633-3.67%-2.97%1839.62 2008年11月26日 1.0646 6.46%10.52%1897.88 2008年12月26日 1.106110.61% 3.90%1851.52 2009年1月26日 1.137613.76% 2.85%1990.66 2009年2月26日 1.219721.97%7.22%2121.25 2009年3月26日 1.266726.67% 3.85%2361.70 2009年4月26日 1.298629.86% 2.52%2448.59 2009年5月26日 1.290429.04%-0.63%2588.57 2009年6月26日 1.340634.06% 3.89%2928.21 2009年7月26日 1.402640.26% 4.62%3372.60 2009年8月26日 1.418041.80% 1.10%2967.59 2009年9月26日 1.449544.95% 2.22%2838.84 2009年10月26日 1.495649.56% 3.18%3109.57 2009年11月26日 1.602060.20%7.11%3170.98 2009年12月26日 1.623462.34% 1.34%3141.35 2010年1月26日 1.627362.73%0.24%3019.39 2010年2月26日 1.677367.73% 3.07%3051.94 2010年3月26日 1.655765.57%-1.29%3059.72 2010年4月26日 1.808480.84%9.22%2868.43 2010年5月26日 1.682868.28%-6.95%2625.79 2010年6月26日 1.662066.20%-1.24%2552.82 2010年7月26日 1.654765.47%-0.44%2588.68 2010年8月26日 1.700770.07% 2.78%2603.48 2010年9月26日 1.760176.01% 3.49%2591.55 2010年10月26日 1.837183.71% 4.37%3041.54 2010年11月26日 1.950495.04% 6.17%2871.70 2010年12月26日 1.848384.83%-5.23%2835.16 2010年1月26日 1.756775.67%-4.96%2708.81 2010年2月26日 1.818481.84% 3.51%2878.56Annualized Return25.09%Annualized Benchmark Return-0.30% Positive Month (%)72.73%Semivariance 4.45% Alpha 1.90%Benchmark Max DrawdownAnnualized Volatility13.75%Benchmark monthly returnDownside Volatility 6.46%Benchmark Downside Volatility19.81% Max Drawdown10.19%Benchmark Annualized VolatilitySortino Ratio 3.89Benchmark Sharpe RatioBenchmark Sortino RatioBenchmark Positive Month(%)51.52%指数累计月增长率指数月增长率月无风险利率夏普比率用月收益0.00%0.00%0.34%2.48% 2.48%0.34%-0.25%1.18%-1.27%0.34%-0.20%-17.01%-17.98%0.34%0.08%-19.00%-2.40%0.34%-1.70%-35.04%-19.80%0.30%-3.27%-32.98% 3.17%0.21%10.31%-34.62%-2.44%0.19% 3.71%-29.70%7.51%0.19% 2.66%-25.09% 6.56%0.19%7.03%-16.60%11.34%0.19% 3.67%-13.53% 3.68%0.19% 2.33%-8.59% 5.72%0.19%-0.82%3.41%13.12%0.19% 3.70%19.10%15.18%0.19% 4.44%4.80%-12.01%0.19%0.91%0.25%-4.34%0.19% 2.04%9.81%9.54%0.19% 2.99%11.98% 1.97%0.19% 6.93%10.93%-0.93%0.19% 1.15%6.63%-3.88%0.19%0.05%7.78% 1.08%0.19% 2.89%8.05%0.25%0.19%-1.47%1.30%-6.25%0.19%9.04%-7.27%-8.46%0.19%-7.13%-9.85%-2.78%0.19%-1.42%-8.58% 1.40%0.19%-0.62%-8.06%0.57%0.19% 2.59%-8.48%-0.46%0.19% 3.31%7.41%17.36%0.21% 4.17%1.41%-5.58%0.21% 5.96%0.12%-1.27%0.23%-5.46%-4.34%-4.46%0.23%-5.18%1.65% 6.27%0.23% 3.29%夏普比率Benchmark月收益IR用月收益负月平方增长2.14%-2.39%-1.61% 1.41%0.000330760.0005625100.00%-18.31%18.39%0.000237010.0364082300.00%-2.73% 1.03%0.001102050.00122568-0.01361150.00%-20.09%16.83%0.002430440.04370163-0.04332550.02%2.96%7.35%0000.09%-2.63% 6.34%00.0012588500.00%7.33%-4.67%0000.00%6.37%0.66%0000.00%11.15%-7.48%0000.00%3.49%-1.16%0000.00%5.53%-6.35%0.000670810-0.00631450.00%12.94%-9.23%0000.00%14.99%-10.55%0000.00%-12.19%13.11%7.4063E-050.0171980600.00%-4.52% 6.56%00.0029635400.00%9.35%-6.36%0000.00%1.79% 5.14%0000.00%-1.12% 2.27%3.8779E-050.0004160400.00%-4.07% 4.12%0.000295260.0024877200.00%0.89% 1.99%07.4364E-0800.00%0.07%-1.54%0.001053877.2315E-05-0.01287780.00%-6.44%15.47%00.0054128100.02%-8.64% 1.51%0.007927980.00914755-0.06945370.00%-2.96% 1.54%0.001020540.00150876-0.0818140.48%1.22%-1.84%0.000574940-0.08620630.02%0.39% 2.21%02.8471E-0500.00%-0.64% 3.95%00.0002444600.00%17.16%-12.99%0000.00%-5.79%11.75%00.0044746900.00%-1.50%-3.96%0.005174470.00056535-0.05234820.00%-4.68%-0.50%0.004780980.00309341-0.10190730.27%6.04%-2.75%0000.25%Benchmark负月平方增长相关性0.379216610.00%0.02%3.23%0.06%3.92%0.00%0.06%0.00%0.00%0.00%0.00%0.00%0.00%0.00%1.44%0.19%0.00%0.00%0.01%0.15%0.00%0.00%0.39%0.72%0.08%0.00%0.00%0.00%0.00%0.31%0.02%0.20%。

风险控制指标计算公式及其解读

风险控制指标计算公式及其解读风险控制是现代金融领域中的一个重要概念,它旨在帮助个人和组织在投资和经营活动中降低风险,保护利益。

为了更好地进行风险控制,人们常常使用各种风险控制指标来评估和衡量风险水平。

本文将介绍几个常见的风险控制指标,并详细解读它们的计算公式及含义。

一、价值-at-风险(VaR)VaR是用来衡量潜在损失的风险度量指标。

它通过计算在一定置信水平下的潜在最大损失来评估投资或组织所面临的市场风险。

VaR的计算公式如下:VaR = - [EP - (Z * SD)]其中,EP代表预期回报,Z代表标准正态分布的α分位数,SD代表标准差。

二、条件价值-at-风险(CVaR)CVaR是VaR的一种补充指标,它考虑的是在VaR指标下失去了多少价值。

CVaR计算公式如下:CVaR = EP - [(1/α) * ∫(1- α) * f(x)dx]其中,α代表置信水平,f(x)代表概率密度函数。

三、波动率(Volatility)波动率是衡量资产或投资组合价格波动性的指标。

波动率越高,意味着价格波动性越大,风险也相应增加。

常用的波动率计算方法有历史波动率和隐含波动率。

历史波动率通常使用过去一段时间的价格数据进行计算,其计算公式如下:历史波动率= √(Σ(Ri -R^)^2 / N)其中,Ri代表每期的收益率,R^代表平均收益率,N代表观察期数量。

隐含波动率则是从期权市场中推导出来的,它反映了市场对未来价格波动的预期。

四、夏普比率(Sharpe Ratio)夏普比率是用来衡量投资组合超额收益与承担风险之间的关系。

夏普比率越高,代表单位承担的风险越低,获得的超额回报越高。

夏普比率的计算公式如下:夏普比率 = (Rp - Rf)/ σp其中,Rp代表投资组合的平均收益率,Rf代表无风险收益率,σp 代表投资组合收益率的标准差。

五、贝塔系数(Beta)贝塔系数是一个用来衡量资产相对于市场整体风险的指标。

它可以帮助投资者确定投资组合与市场整体相关性的强弱,从而在风险控制中进行有效的资产配置。

CFAFRM金融分析公式大全

CFAFRM金融分析公式大全1. 期望收益率(Expected Return):期望收益率=Σ(概率×收益率)2. 预期波动率(Expected Volatility):预期波动率=√(Σ((概率×(收益率-期望收益率))^2))3. 夏普比率(Sharpe Ratio):夏普比率=(投资组合的期望年化收益率-无风险收益率)/投资组合的波动率4.温度法宣告证券市场均衡价格:市场均衡价格=Σ(现金流量×温度因子)5. 资本资产定价模型(Capital Asset Pricing Model,CAPM):期望回报率 = 无风险收益率+ beta × (市场回报率 - 无风险收益率)6. 投资组合的标准差(Standard Deviation):标准差=√(Σ((权重×收益率)^2))7. 价值-市盈率比(Price-to-Earnings Ratio,P/E Ratio):P/E Ratio = 市价 / 每股盈利8. 市净率(Price-to-Book Ratio):市净率=市价/每股净资产9. 黄金交叉与死亡交叉(Golden Cross and Death Cross):黄金交叉:短期均线上穿长期均线死亡交叉:短期均线下穿长期均线10. RSI相对强弱指标(Relative Strength Index):RSI=100-(100/(1+(平均上涨收盘价/平均下跌收盘价)))11. 股票的内在价值(Intrinsic Value):内在价值=Σ((未来现金流/(1+折现率)^n))12. 第一期现金流折现值(Present Value):第一期现金流折现值=第一期现金流/(1+折现率)13. 直线回归模型的方程(Linear Regression Equation):y = a + bx14. 杠杆系数(Leverage):杠杆系数=总债务/资产总额15. 公司的盈利能力(Profitability):净利润率=净利润/总销售收入毛利率=(总销售收入-成本)/总销售收入净资产收益率=净利润/净资产16. 价值风险度量(Value at Risk,VaR):VaR=概率×投资组合价值×投资组合的波动率17. 杠杆比率(Leverage Ratio):杠杆比率=总负债/净值18. 赤字财政(Deficit Finance):赤字财政=总支出-总收入19. 股票分割和股票的配股(Stock Split and Rights Issue):股票分割:每股票分割为若干股票,即原来的股份增加了配股:公司向现有股东配售新股票20. 无风险利率(Risk-free Rate):无风险利率是指在无风险投资的情况下可以获得的回报率,通常以政府债券的利率作为无风险利率。

β系数、夏普比率与VAR计算

日期单位净值信托累计增长率信托净值月增长率上证指数值2008年6月20日 1.00000.00%0.00%2831.74 2008年6月26日 1.00090.09%0.09%2901.85 2008年7月26日 1.00230.23%0.14%2865.10 2008年8月26日 1.00650.65%0.42%2350.08 2008年9月26日0.9928-0.72%-1.36%2293.78 2008年10月26日0.9633-3.67%-2.97%1839.62 2008年11月26日 1.0646 6.46%10.52%1897.88 2008年12月26日 1.106110.61% 3.90%1851.52 2009年1月26日 1.137613.76% 2.85%1990.66 2009年2月26日 1.219721.97%7.22%2121.25 2009年3月26日 1.266726.67% 3.85%2361.70 2009年4月26日 1.298629.86% 2.52%2448.59 2009年5月26日 1.290429.04%-0.63%2588.57 2009年6月26日 1.340634.06% 3.89%2928.21 2009年7月26日 1.402640.26% 4.62%3372.60 2009年8月26日 1.418041.80% 1.10%2967.59 2009年9月26日 1.449544.95% 2.22%2838.84 2009年10月26日 1.495649.56% 3.18%3109.57 2009年11月26日 1.602060.20%7.11%3170.98 2009年12月26日 1.623462.34% 1.34%3141.35 2010年1月26日 1.627362.73%0.24%3019.39 2010年2月26日 1.677367.73% 3.07%3051.94 2010年3月26日 1.655765.57%-1.29%3059.72 2010年4月26日 1.808480.84%9.22%2868.43 2010年5月26日 1.682868.28%-6.95%2625.79 2010年6月26日 1.662066.20%-1.24%2552.82 2010年7月26日 1.654765.47%-0.44%2588.68 2010年8月26日 1.700770.07% 2.78%2603.48 2010年9月26日 1.760176.01% 3.49%2591.55 2010年10月26日 1.837183.71% 4.37%3041.54 2010年11月26日 1.950495.04% 6.17%2871.70 2010年12月26日 1.848384.83%-5.23%2835.16 2010年1月26日 1.756775.67%-4.96%2708.81 2010年2月26日 1.818481.84% 3.51%2878.56Annualized Return25.09%Annualized Benchmark Return-0.30% Positive Month (%)72.73%Semivariance 4.45% Alpha 1.90%Benchmark Max DrawdownAnnualized Volatility13.75%Benchmark monthly returnDownside Volatility 6.46%Benchmark Downside Volatility19.81% Max Drawdown10.19%Benchmark Annualized VolatilitySortino Ratio 3.89Benchmark Sharpe RatioBenchmark Sortino RatioBenchmark Positive Month(%)51.52%指数累计月增长率指数月增长率月无风险利率夏普比率用月收益0.00%0.00%0.34%2.48% 2.48%0.34%-0.25%1.18%-1.27%0.34%-0.20%-17.01%-17.98%0.34%0.08%-19.00%-2.40%0.34%-1.70%-35.04%-19.80%0.30%-3.27%-32.98% 3.17%0.21%10.31%-34.62%-2.44%0.19% 3.71%-29.70%7.51%0.19% 2.66%-25.09% 6.56%0.19%7.03%-16.60%11.34%0.19% 3.67%-13.53% 3.68%0.19% 2.33%-8.59% 5.72%0.19%-0.82%3.41%13.12%0.19% 3.70%19.10%15.18%0.19% 4.44%4.80%-12.01%0.19%0.91%0.25%-4.34%0.19% 2.04%9.81%9.54%0.19% 2.99%11.98% 1.97%0.19% 6.93%10.93%-0.93%0.19% 1.15%6.63%-3.88%0.19%0.05%7.78% 1.08%0.19% 2.89%8.05%0.25%0.19%-1.47%1.30%-6.25%0.19%9.04%-7.27%-8.46%0.19%-7.13%-9.85%-2.78%0.19%-1.42%-8.58% 1.40%0.19%-0.62%-8.06%0.57%0.19% 2.59%-8.48%-0.46%0.19% 3.31%7.41%17.36%0.21% 4.17%1.41%-5.58%0.21% 5.96%0.12%-1.27%0.23%-5.46%-4.34%-4.46%0.23%-5.18%1.65% 6.27%0.23% 3.29%夏普比率Benchmark月收益IR用月收益负月平方增长2.14%-2.39%-1.61% 1.41%0.000330760.0005625100.00%-18.31%18.39%0.000237010.0364082300.00%-2.73% 1.03%0.001102050.00122568-0.01361150.00%-20.09%16.83%0.002430440.04370163-0.04332550.02%2.96%7.35%0000.09%-2.63% 6.34%00.0012588500.00%7.33%-4.67%0000.00%6.37%0.66%0000.00%11.15%-7.48%0000.00%3.49%-1.16%0000.00%5.53%-6.35%0.000670810-0.00631450.00%12.94%-9.23%0000.00%14.99%-10.55%0000.00%-12.19%13.11%7.4063E-050.0171980600.00%-4.52% 6.56%00.0029635400.00%9.35%-6.36%0000.00%1.79% 5.14%0000.00%-1.12% 2.27%3.8779E-050.0004160400.00%-4.07% 4.12%0.000295260.0024877200.00%0.89% 1.99%07.4364E-0800.00%0.07%-1.54%0.001053877.2315E-05-0.01287780.00%-6.44%15.47%00.0054128100.02%-8.64% 1.51%0.007927980.00914755-0.06945370.00%-2.96% 1.54%0.001020540.00150876-0.0818140.48%1.22%-1.84%0.000574940-0.08620630.02%0.39% 2.21%02.8471E-0500.00%-0.64% 3.95%00.0002444600.00%17.16%-12.99%0000.00%-5.79%11.75%00.0044746900.00%-1.50%-3.96%0.005174470.00056535-0.05234820.00%-4.68%-0.50%0.004780980.00309341-0.10190730.27%6.04%-2.75%0000.25%Benchmark负月平方增长相关性0.379216610.00%0.02%3.23%0.06%3.92%0.00%0.06%0.00%0.00%0.00%0.00%0.00%0.00%0.00%1.44%0.19%0.00%0.00%0.01%0.15%0.00%0.00%0.39%0.72%0.08%0.00%0.00%0.00%0.00%0.31%0.02%0.20%。

投资组合风险度量方法解析

投资组合风险度量方法解析在金融领域中,投资组合的风险度量是评估投资组合潜在风险的关键步骤。

投资组合风险度量旨在帮助投资者评估投资组合的风险水平,并做出相应的投资决策。

本文将介绍一些常见的投资组合风险度量方法。

1. 标准差标准差是一种用来度量投资组合风险的最常见方法。

标准差反映了投资组合收益的波动性,波动性越高,风险越大。

标准差越小,表示投资组合的风险越低。

标准差的计算公式如下:标准差= √(1/n)∑(Ri - Rm)^2其中,n代表投资组合中的资产数量,Ri代表每个资产的收益率,Rm代表投资组合的收益率。

2. VaR(Value at Risk)VaR是衡量投资组合在给定置信水平下的最大可能损失的方法。

VaR可以帮助投资者评估投资组合在特定时间段内的风险水平,并制定相应的风险管理策略。

VaR的计算方法有多种,常用的有历史模拟法、参数法和蒙特卡洛模拟法。

历史模拟法基于历史数据,通过计算历史收益率序列的分布来估计VaR。

参数法利用统计模型来估计投资组合的风险,常见的参数法包括协方差法和极值法。

蒙特卡洛模拟法通过模拟大量的随机路径来估计VaR。

3. CVaR(Conditional Value at Risk)CVaR是对VaR的扩展,它不仅考虑最大可能损失,还对超过VaR 值的损失进行加权。

CVaR能够提供更全面的投资组合风险度量,因为它对投资组合的极端损失更加敏感。

CVaR的计算方法与VaR类似,不同之处在于CVaR需要计算超过VaR值的损失,并对损失进行加权。

CVaR可以帮助投资者更好地理解投资组合的风险分布,制定更科学的风险管理策略。

4. Beta系数Beta系数是一种用来度量投资组合相对于市场(通常指某个大盘指数)的波动性的方法。

Beta系数越高,表示投资组合对市场的波动性越敏感,风险越大。

反之,Beta系数越低,表示投资组合对市场的波动性越不敏感,风险越小。

Beta系数的计算方法是通过回归分析得出的。

夏普指数计算公式

夏普指数计算公式

夏普指数(Sharpe Ratio)是一种测量投资组合中风险和投资回报之间

关系的重要指标。

它最初是由威廉·夏普(William F. Sharpe)于1964

年提出的。

由于它作为一个投资风险收益的度量标准,它有助于分析投资风

险与投资回报之间的关系。

夏普指数可以帮助投资者了解他们正在做投资的

投资组合的收益的长期可持续性,以及投资者所承受的风险水平是否与单位

时间投资所产生的收益水平相当。

夏普指数计算公式是:夏普比率=(投资组合预期收益率-无风险收益率)/投资组合标准差。

然而,在计算夏普指数时需要一些变量,包括投资组合

的预期收益,投资组合的标准差,无风险收益率等。

一般来说,投资组合的

标准差是衡量投资组合波动性的重要参考指标,而无风险收益率可以衡量投

资组合中与市场基准收益相关性。

夏普指数可以用来衡量投资组合的总体风险与收益效用,并帮助投资者

作出投资决策。

根据夏普指数计算的结果,投资者可以知道投资组合所拥有

的回报水平是否合理,同时知道投资组合的风险水平是否可以承受。

因此,夏普指数是衡量投资组合风险和收益的重要指标,它不仅可以指

导投资者如何有效地多种投资组合结构,而且还可以用作衡量投资的过程的

重要参考指标。

总之,夏普指数能够提高投资者投资绩效,促进投资绩效的

创新性,它应该得到更多专业投资者高度重视。

经济学中β系数的计算

计算β系数一、β系数的概念及计算原理1、概念:β系数也称为贝他系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。

β系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性。

投资股市中一个公司,如果其β值为1.1,则意味着股票风险比整个股市场平均风险高10%;相反,如果公司β为0.9,则表示其股票风险比股市场平均风险低10%。

2、理论体系:β系数的计算分为上市公司β系数计算和非上市公司β系数计算两种情况:在被评估企业是上市公司时,可以根据其各期历史收益数据和相应的股票市场综合指数来确定其β系数;当被评估企业不是上市公司时,我们可以寻找相似的上市公司,先得出该上市公司的β系数,然后通过比较和调整来间接计算被评估企业的β系数。

下面的实例讲解了非上市公司β系数的计算方法。

(注:这里所说的“调整”是调整参照公司与被评估对象由于财务杠杆的不同而进行的调整,类似市场比较法中比较因素的修正)3、β系数计算的原理:如果将市场上全部所有股票作为一个资产组合,其市场整体风险收益以市场整体资产组合M收益的方差Var(Rm)表示,任一只股票对系统风险收益的贡献,由这一股票与市场资产组合M收益的协方差Cov(Rm,Ri)表示,则β系数可表示为:β=Cov(Rm,Ri)/ Var(Rm)【知识链接】①方差的概念:样本中各数据与样本平均数的差的平方和的平均数叫做样本方差。

②协方差的概念:在概率论和统计学中,协方差用于衡量两个变量的总体误差。

协方差cov(X,Y)的度量单位是X的协方差乘以Y的协方差。

而取决于协方差的相关性,是一个衡量线性独立的无量纲的数。

方差是协方差的一种特殊情况,即当两个变量是相同的情况。

此外,由于市场整体收益率Y=α+β×(X-参照上市公司的收益率),通过进行一元线性回归分析,也可以用这一公式计算出β系数。

VaR分析的三种计算方法

VaR分析的三种计算方法VaR度量的三种经典方法1.正态分布法正态分布法计算组合VaR有三种计算方法:A.假设债券组合的对数日收益率服从均值为u,标准差为的正态分布。

则由独立同分布随机变量和的特征知,持有期内组合的对数收益率服从均值为,方差为的正态分布。

通过计算债券组合的收益率分布,估计分布参数,直接计算债券组合的VaR。

若将债券组合看作单一债券,则此种方法也适用于单个债券的VaR计算。

具体步骤为:1、根据成分债券的价格矩阵和对应持仓量矩阵计算债券组合的价格序列,这里价格使用债券的盯市价格(以持仓量计算权重);2、根据债券组合的价格序列计算对数日收益率;3、根据成分债券的当前价格和当前持仓量计算债券组合的当前价格(以持仓量计算权重);4、由债券组合的对数收益率序列计算其标准差,作为收益率的波动率;5、计算置信度对应的标准正态分布的分位数;6、计算组合的在置信度下的最大损失金额VaR为:,也称为相对VaR,是指以组合的当前价格为基点考察持有期内组合的价指变化。

其中为持有期;在该置信度下,债券组合绝对VaR为:此值为负,是指以持有期内组合的预期收益率为基点考察持有期内组合的变化,其中u为债券组合的收益率均值。

B.假设债券组合中各成分债券的对数收益率服从多元正态分布,均值为向量U,协方差矩阵为V。

通过计算成分债券的收益率矩阵,估计向量U和协方差矩阵V,进而计算债券组合的VaR.1、计算成分债券的对数收益率矩阵R,每一列表示一种成分债券的收益率序列;2、由成分债券的当前持仓量计算权重向量W(分量和为1);3、计算收益率矩阵的列均值向量U,计算列均值的加权和,得到债券组合的收益率均值u;计算收益率矩阵的列协方差,得到协方差矩阵V,则债券组合的方差为;4、计算组合在置信度下的最大损失金额为:,也就是相对VaR;债券组合在该置信度下的最差价格为:此值为负,也就是绝对VaR,其中u为组合收益率的均值。

C.根据成分债券的VaR计算组合VaR假设债券组合由n种债券组成,R为这些成分债券的收益率矩阵。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日期单位净值信托累计增长率信托净值月增长率上证指数值2008年6月20日 1.00000.00%0.00%2831.74 2008年6月26日 1.00090.09%0.09%2901.85 2008年7月26日 1.00230.23%0.14%2865.10 2008年8月26日 1.00650.65%0.42%2350.08 2008年9月26日0.9928-0.72%-1.36%2293.78 2008年10月26日0.9633-3.67%-2.97%1839.62 2008年11月26日 1.0646 6.46%10.52%1897.88 2008年12月26日 1.106110.61% 3.90%1851.52 2009年1月26日 1.137613.76% 2.85%1990.66 2009年2月26日 1.219721.97%7.22%2121.25 2009年3月26日 1.266726.67% 3.85%2361.70 2009年4月26日 1.298629.86% 2.52%2448.59 2009年5月26日 1.290429.04%-0.63%2588.57 2009年6月26日 1.340634.06% 3.89%2928.21 2009年7月26日 1.402640.26% 4.62%3372.60 2009年8月26日 1.418041.80% 1.10%2967.59 2009年9月26日 1.449544.95% 2.22%2838.84 2009年10月26日 1.495649.56% 3.18%3109.57 2009年11月26日 1.602060.20%7.11%3170.98 2009年12月26日 1.623462.34% 1.34%3141.35 2010年1月26日 1.627362.73%0.24%3019.39 2010年2月26日 1.677367.73% 3.07%3051.94 2010年3月26日 1.655765.57%-1.29%3059.72 2010年4月26日 1.808480.84%9.22%2868.43 2010年5月26日 1.682868.28%-6.95%2625.79 2010年6月26日 1.662066.20%-1.24%2552.82 2010年7月26日 1.654765.47%-0.44%2588.68 2010年8月26日 1.700770.07% 2.78%2603.48 2010年9月26日 1.760176.01% 3.49%2591.55 2010年10月26日 1.837183.71% 4.37%3041.54 2010年11月26日 1.950495.04% 6.17%2871.70 2010年12月26日 1.848384.83%-5.23%2835.16 2010年1月26日 1.756775.67%-4.96%2708.81 2010年2月26日 1.818481.84% 3.51%2878.56

Annualized Return25.09%Annualized Benchmark Return-0.30% Positive Month (%)72.73%Semivariance 4.45% Alpha 1.90%Benchmark Max Drawdown

Annualized Volatility13.75%Benchmark monthly return

Downside Volatility 6.46%Benchmark Downside Volatility19.81% Max Drawdown10.19%Benchmark Annualized Volatility

Sortino Ratio 3.89Benchmark Sharpe Ratio

Benchmark Sortino Ratio

Benchmark Positive Month(%)51.52%指数累计月增长率指数月增长率月无风险利率夏普比率用月收益

0.00%0.00%0.34%

2.48% 2.48%0.34%-0.25%

1.18%-1.27%0.34%-0.20%

-17.01%-17.98%0.34%0.08%

-19.00%-2.40%0.34%-1.70%

-35.04%-19.80%0.30%-3.27%

-32.98% 3.17%0.21%10.31%

-34.62%-2.44%0.19% 3.71%

-29.70%7.51%0.19% 2.66%

-25.09% 6.56%0.19%7.03%

-16.60%11.34%0.19% 3.67%

-13.53% 3.68%0.19% 2.33%

-8.59% 5.72%0.19%-0.82%

3.41%13.12%0.19% 3.70%

19.10%15.18%0.19% 4.44%

4.80%-12.01%0.19%0.91%

0.25%-4.34%0.19% 2.04%

9.81%9.54%0.19% 2.99%

11.98% 1.97%0.19% 6.93%

10.93%-0.93%0.19% 1.15%

6.63%-3.88%0.19%0.05%

7.78% 1.08%0.19% 2.89%

8.05%0.25%0.19%-1.47%

1.30%-6.25%0.19%9.04%

-7.27%-8.46%0.19%-7.13%

-9.85%-2.78%0.19%-1.42%

-8.58% 1.40%0.19%-0.62%

-8.06%0.57%0.19% 2.59%

-8.48%-0.46%0.19% 3.31%

7.41%17.36%0.21% 4.17%

1.41%-5.58%0.21% 5.96%

0.12%-1.27%0.23%-5.46%

-4.34%-4.46%0.23%-5.18%

1.65% 6.27%0.23% 3.29%

夏普比率Benchmark月收益IR用月收益负月平方增长

2.14%-2.39%

-1.61% 1.41%0.000330760.0005625100.00%

-18.31%18.39%0.000237010.0364082300.00%

-2.73% 1.03%0.001102050.00122568-0.01361150.00%

-20.09%16.83%0.002430440.04370163-0.04332550.02%

2.96%7.35%0000.09%

-2.63% 6.34%00.0012588500.00%

7.33%-4.67%0000.00%

6.37%0.66%0000.00%

11.15%-7.48%0000.00%

3.49%-1.16%0000.00%

5.53%-

6.35%0.000670810-0.00631450.00%

12.94%-9.23%0000.00%

14.99%-10.55%0000.00%

-12.19%13.11%7.4063E-050.0171980600.00%

-4.52% 6.56%00.0029635400.00%

9.35%-6.36%0000.00%

1.79% 5.14%0000.00%

-1.12% 2.27%3.8779E-050.0004160400.00%

-4.07% 4.12%0.000295260.0024877200.00%

0.89% 1.99%07.4364E-0800.00%

0.07%-1.54%0.001053877.2315E-05-0.01287780.00%

-6.44%15.47%00.0054128100.02%

-8.64% 1.51%0.007927980.00914755-0.06945370.00%

-2.96% 1.54%0.001020540.00150876-0.0818140.48%

1.22%-1.84%0.000574940-0.08620630.02%

0.39% 2.21%02.8471E-0500.00%

-0.64% 3.95%00.0002444600.00%

17.16%-12.99%0000.00%

-5.79%11.75%00.0044746900.00%

-1.50%-3.96%0.005174470.00056535-0.05234820.00%

-4.68%-0.50%0.004780980.00309341-0.10190730.27%

6.04%-2.75%0000.25%

Benchmark负月平方增长相关性

0.37921661

0.00%

0.02%

3.23%

0.06%

3.92%

0.00%

0.06%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

0.00%

1.44%

0.19%

0.00%

0.00%

0.01%

0.15%

0.00%

0.00%

0.39%

0.72%

0.08%

0.00%

0.00%

0.00%

0.00%

0.31%

0.02%

0.20%。