2020年Z世代趋势美妆消费洞察报告

2020小红书年中美妆洞察报告

**PGC指以媒体和博主为主的专业生成内容 ***UGC指消费者&用户生成内容

►7

种草内容形式更多元,美妆视频笔记的内容消费增幅超美妆大盘

2020【小红书】美妆视频内容阅读量变化趋势

视频播放

视频播放占比

32%

23%

113% • 美妆视频内容播放量增长

,较整体美妆笔

记内容消费翻一番。博主通过开箱测评、体验晒单、 仿妆/妆容教学、好物分享等多种玩法花式分享和种草。

数据来源:小红书

数据来源:益普索社媒数据库

►9

疫情期间催生口罩妆流行,眼妆借势迎来增长机会

• 因为出门都要戴口罩,爱美的女生更加侧重眼妆的塑造,而眼妆相关的笔记阅读量在小红书社区内也呈现明显的涨幅(35.5%),其中增长 最明显的为眼线及眼影相关产品。

2020上半年【小红书】美妆各品类阅读量变化趋势

2019上半年 2020上半年 同比增长率

95% 77% 71%

60%

20% 0%

彩妆

护肤

个人护理

美甲

香水

2020上半年其他【社媒】美妆各品类声量变化趋势

2019上半年 2020上半年 同比增长率

7% 彩妆

54%

护肤

-2% 个人护理

-10% 美甲

34% 香水

• 高端化市场仍由欧美系主导, 但疫情期间受到了比较明显的 冲击,增速放缓;

• 国际品牌仍占领流量高地,但 本土品牌持续发力,一些大众 国货抗压增长,加速抢占欧美 和日韩品牌的内容消费份额。

国货美妆

• 彩妆先行,护肤品类崛起,国妆 品牌正处于爆发式增长期;

• 新锐国货品牌的迅猛增长得益于 完善的线上营销策略和对年轻化 消费群体的准确触达;

洞察“Z世代”消费趋势

066INDUSTRY 产业 · 趋势不管愿不愿意承认,“Z世代”主宰的未来已经悄然来临了。

洞察“Z世代”消费趋势文 - 本刊记者 陈杰世界是年轻人的。

当“千禧一代”仍然是当下消费重点群体时,“Z世代”已经带着与生俱来的敏感力和决策力进入商业世界,悄无声息地开始取代“千禧一代”,吸引着商业世界的关注。

当越来越多商业体打出“年轻化”的口号时,年轻人到底喜好什么,成为大家热议的话题。

不管愿不愿意承认,“Z世代”主宰的未来已经悄然来临了。

“Z世代”是谁?“Z世代”是指在1995年至2009年出生的人。

他们又被称为网络世代、互联网世代,统指受到互联网、即时通讯、智能手机和平板电脑等科技产物影总数约为2.6亿,约占2018年总人口的19%。

其中95后约为9945万人,00后约为8312万人,05后约为7995万人。

占据中国总人口几乎1/5份额的“Z 世代”,让人不得小觑,即使其中一些人在没有基本固定收入的情况下,他们的消费力也是超乎大家想象的。

当前“Z世代”的收入来源主要依靠父母支持,其他零散的收入较少。

有数据显示,每月他们的生活费大约在2000~4000元之间,他们的剁手力超强,不断买买买,月均消费约2640元,主要消费在饮食、衣服和娱乐方面。

已经有许多来自媒体和研究机构的报告,尝试为“Z世代”画像,大概总结出了“Z世代”的一些基本特点(见右图)。

响很大的一代人。

相比“千禧一代”,“Z世代”成长的时代伴随着中国经济与技术的高速发展,这期间中国GDP升至全球第二,互联网高速发展、移动互联网出现,这些都让“Z世代”有了更多机会和视野认识和了解世界。

他们的父辈们基本都是赶上了改革开放时代的1960年代末和1970年代生人,这也使得“Z世代”的家庭成为城镇化进程中经济相对良好的一代。

可以说,“Z世代”出生在互联网时代,接受着先进的文化和教育,与同期发达国家几乎无差异。

根据国家统计局2018年数据显示,中国大陆在1995年至2009年出生的人口0672019.09少浏览一次电商网站;45.1%的95后是重度网购用户,每周至少下单一笔;10%的受访95后每天都网购下单。

彩妆市场销售数据分析及趋势预测报告

彩妆市场销售数据分析及趋势预测报告随着经济的发展和社会的进步,彩妆市场已成为一个重要的消费领域。

今年,彩妆市场迎来了一波新的发展机遇。

通过对市场销售数据的分析,可以了解到这个市场的现状及发展趋势。

本篇报告旨在对彩妆市场销售数据进行分析,并预测接下来的发展趋势。

一、市场概述彩妆市场是化妆品市场中的一大部分。

彩妆是指化妆品用于修饰面部、眼睛、唇部等,增强美感,改变外表的化妆品。

彩妆市场包括:唇膏、眼影、粉底、睫毛膏等产品。

目前,彩妆市场主要由国际品牌和国内品牌组成,其中国际品牌占据主导地位。

二、市场销售数据分析1. 总体销售数据近年来,随着消费水平的提升,彩妆市场呈现出强劲的增长态势。

2020年,中国彩妆销售额达到了460亿。

数据显示,在过去的几年中,彩妆市场销售额每年都在以10%以上的增长率增长。

其中,线上销售额增速更是高达35%以上。

2. 销售渠道彩妆市场销售渠道主要包括实体店、电商和社交媒体。

2019年,实体店、电商、社交媒体的销售额分别为57.4%、32.3%、4.0%。

然而,在2020年疫情下,线上销售额增长迅速。

截至2021年2月,电商销售额比例达到了50%以上。

3. 市场份额目前,国际品牌在彩妆市场的份额远远超过国内品牌。

其中,来自法国的L'Oréal成为了彩妆市场的独角兽,其市场占有率已经超过了15%。

此外,东方雨虹、雅诗兰黛、兰蔻等品牌也在市场占有率中名列前茅。

三、市场发展趋势预测1. 电商化趋势加速随着在线购物的普及,消费者在购买彩妆产品时越来越“懒惰”,愿意在线购买。

因此,电商已经成为彩妆市场的主要销售渠道之一。

预计未来彩妆市场的线上销售额将占据更大的份额。

2. 市场细分趋势明显从产品细分上看,唇妆、眼妆和底妆等类别已经成为市场销售的细分领域。

随着消费者对彩妆需求的不断升级,市场的细分趋势将越来越明显,产品也将不断向高端化、个性化发展。

3. 营销手段创新随着消费者审美和需求的变化,品牌需要创新营销手段。

美妆大数据分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展和人民生活水平的不断提高,美妆行业逐渐成为人们生活中不可或缺的一部分。

本报告通过对美妆行业的大数据分析,旨在揭示行业发展趋势、消费者行为特征、产品市场分布等关键信息,为美妆企业和从业者提供决策参考。

二、数据来源与处理1. 数据来源:- 美妆电商平台销售数据- 美妆品牌官方销售数据- 美妆行业报告- 社交媒体数据(微博、抖音等)- 消费者调查问卷2. 数据处理:- 数据清洗:去除重复、错误和不完整的数据- 数据整合:将不同来源的数据进行整合,形成统一的数据集- 数据分析:运用统计分析、数据挖掘等方法对数据进行深入分析三、行业发展趋势1. 线上销售占比持续增长:- 随着互联网的普及和电子商务的发展,线上美妆市场占比逐年上升。

根据数据显示,2020年我国线上美妆市场规模达到2780亿元,同比增长27.5%。

2. 国产品牌崛起:- 近年来,国产品牌凭借独特的品牌定位和产品创新,在市场上取得显著成绩。

数据显示,2020年国产品牌线上市场份额占比达到49.8%,同比增长5.6%。

3. 个性化、定制化趋势明显:- 消费者对美妆产品的需求越来越多样化,个性化、定制化成为行业发展的重要趋势。

根据调查,超过80%的消费者表示愿意尝试定制化美妆产品。

4. 健康、天然成分受青睐:- 随着人们对健康生活的追求,含有天然成分的美妆产品越来越受欢迎。

数据显示,含有天然成分的美妆产品线上销量同比增长30%。

四、消费者行为特征1. 年轻化趋势:- 美妆消费者群体以年轻人为主,其中90后、00后占比超过70%。

这些年轻消费者对美妆产品的需求更加多元化,追求个性化和时尚感。

2. 社交媒体影响:- 社交媒体成为美妆消费者获取信息、分享体验的重要渠道。

数据显示,超过80%的消费者表示会通过社交媒体了解美妆产品。

3. 价格敏感度:- 尽管消费者对美妆产品的品质和效果要求较高,但价格仍然是影响购买决策的重要因素。

Z世代趋势美妆消费洞察报告

© 2020 CBNData. All rights reserved.Z 世代美妆2020Z 世代趋势美妆消费洞察报告TABLEOFCONTENTS目录1第一部分:Z 世代身份的X 面2第二部分:Z 世代美妆消费习惯洞察2.1Z 世代:增长核心人群2.2 Z 世代美妆消费习惯3第三部分:Z 世代趋势美妆消费五大关键词3.1妆无巨细3.2 放肆玩色3.3 自然裸肌3.4 量子护肤3.5 气氛留香1.1了解Z 世代1.2 Z 世代身份的X 面01Z世代身份的X面eX8VrUuWnWlWiYcVxUmMsR9P8Q9PoMoOmOqQjMnNtOeRqQyQbRoPpQxNsQoMuOmRoN全球人口结构正在悄然改变,不同世代的人由于成长环境的差异会呈现出不同的价值观和消费观。

如今,年轻的Z世代已经成为新时代的焦点人群,社会各界都关注着Z世代人群的成长。

新消费时代的人群机遇战争结束后,百废待兴下生长的一代,经历着快速变化的社会环境,他们拥有稳定的事业和强劲的财力。

前电子时代的一代,低调且富有财富,习惯现实体验的他们,更注重品牌体验和权威的口碑。

伴随着全球经济和互联网高速发展而成长起的一代,消费升级需求显著,偏好小众消费,习惯“懒人线上购物”。

从小环绕在移动互联网,沉浸在社交媒体中。

快速接受海量信息,但丧失兴趣的速度也一样快。

科技是基础消费,自我身份认同是品牌选择的原因,勇于表达对社会的观点,是Z世代的普遍价值观。

婴儿潮世代X世代千禧一代Z世代1946-19651966-19801981-19941995-2009 11.7亿14.2亿17.4亿18.5亿15%18%22%24%数据来源:联合国经济和社会事务部,公开资料整理数据来源:企鹅智库《2019年Z 世代消费力白皮书》资料来源:公开资料整理Z 世代身份有着多样的X 面中国Z 世代人群约2.6亿人,成长于信息时代的年轻人们,受到全方位多元文化的熏陶,Z 世代有着独特而又个性的身份标签,X 面的身份是Z 世代的专属“人设”。

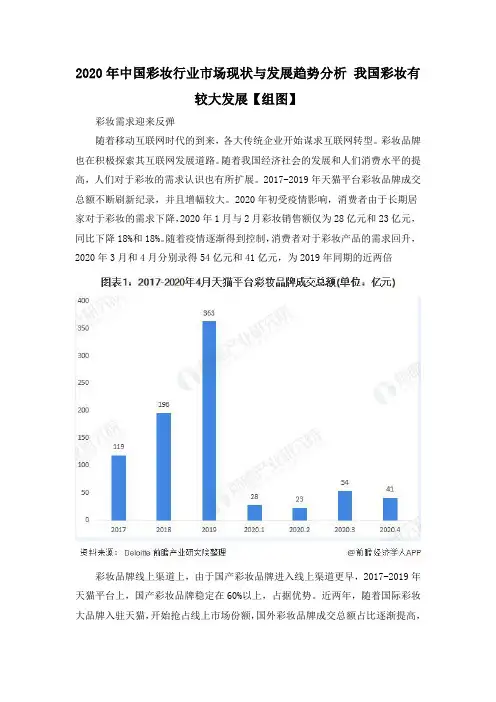

2020年中国彩妆行业市场现状与发展趋势分析 我国彩妆有较大发展【组图】

2020年中国彩妆行业市场现状与发展趋势分析我国彩妆有较大发展【组图】彩妆需求迎来反弹随着移动互联网时代的到来,各大传统企业开始谋求互联网转型。

彩妆品牌也在积极探索其互联网发展道路。

随着我国经济社会的发展和人们消费水平的提高,人们对于彩妆的需求认识也有所扩展。

2017-2019年天猫平台彩妆品牌成交总额不断刷新纪录,并且增幅较大。

2020年初受疫情影响,消费者由于长期居家对于彩妆的需求下降,2020年1月与2月彩妆销售额仅为28亿元和23亿元,同比下降18%和18%。

随着疫情逐渐得到控制,消费者对于彩妆产品的需求回升,2020年3月和4月分别录得54亿元和41亿元,为2019年同期的近两倍彩妆品牌线上渠道上,由于国产彩妆品牌进入线上渠道更早,2017-2019年天猫平台上,国产彩妆品牌稳定在60%以上,占据优势。

近两年,随着国际彩妆大品牌入驻天猫,开始抢占线上市场份额,国外彩妆品牌成交总额占比逐渐提高,2019年上升为39%。

与发达国家相比我国彩妆市场有较大发展空间近年来,彩妆市场景气度逐渐提高,在消费者生活水平的提高,对美的追求逐渐强烈,彩妆市场中长期蓬勃发展的趋势将长期存在,据Deloitte数据,未来五年,我国彩妆市场仍将以17.6%的年复合增长率快速增长。

2019年中国彩妆市场规模为552亿元,到2024年将达到1243亿元。

2019年中国线上渠道彩妆消费品类结构中,占比较高的主要为底妆和唇妆产品,分别为38%和29%。

国内消费者消费品类结构和习惯的改变推动彩妆行业发展。

国民彩妆消费者需求倾向于品质化、个性化,逐渐从基础彩妆如底妆和唇妆向进阶彩妆如眼妆和套装转变。

从人均彩妆产品消费金额来看,2019年我国人均彩妆产品消费金额仅为39元,三线及以下城市人均彩妆产品消费金额为28元,而日本达到421元,我国彩妆市场尤其是二三线及以下城市与欧美等发达国家相比,仍然有较大的发展空间。

更多数据请参考前瞻产业研究院《中国彩妆产品市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

【精品】2020年“Z世代”群体消费趋势研究报告

自我实现

• 内容创作是Z世代自我表达、实现个体价值的重要方式,他们很多都将创作发 展为自身职业,并迅速成为了流行文化的主要引领者和制造者;

• 以B站为例,活跃在各个兴趣区的UP主们用自己创作的优质内容吸引了一众年 轻人的关注和喜爱,还推动了平台的壮大和内容消费市场的发展。

社交方式

• Z世代拥有强烈的情感互动诉求,他们对于分享的意愿更高,对于社交的要求 会同时考虑圈层的广度与兴趣的纵深;

北京奥运会香港回归 个人电脑走进家庭

2009

2008

微博诞生

2005

2003

2001

2000

1999

2009

双11问世 微信诞生

移动互联网 用户达5亿 余额宝诞生

互联网+ 政策出台

网络专车 合法化

共享经济 高潮迭起

1999

这属于一种粉丝经济,由于Z世代们相互之间对作品存 在高度认同,其衍生的种种模式也会深受该圈子内用 户的热捧,如此便激发出相关的付费行为。这种“乐 意付费”的态度,正是二次元产业爆火的根本原因。

购买周边 为游戏付费

购买漫画 购买同人8.5% 47.3%

数据显示,二次元用户花钱比例整体较高,其中有 购买音乐CD/BD

许会让Z世代觉得更接近自己理想的“人设”。

“每个世代都是一群新人 类。”

——【法】亚历克斯·托克维尔

中国的Z世代

在我国,Z世代按时间角度可定义为1995-2009年出生的人群,即95后和00后。 数据显示,我国的Z世代群体活跃用户规模达到2.75亿,是互联网的原住民,从认知开始就接触互联网科技,并一直 在拥抱高速推陈出新的新兴业态,对互联网有着天然的依赖。 与美国类似,我国的Z世代同样是赶上了中国经济腾飞的时期,物质生活富足;而不同之处在于,受计划生育政策影 响,我国的Z世代普遍是独生子女,受到家庭长辈关注的程度更高,儿时的孤独使他们更渴望依托网络渠道寻求认同。 在这样的成长背景下,Z世代大都踌躇满志、注重体验、个性鲜明、自尊心强烈、渴望被认同,是有个性同时也容易 受外部因素影响的群体,并正在成长为未来中国新经济、新消费、新文化的主导力量。

2020年美妆行业分析报告

2020年美妆行业分析报告2020年2月目录一、我国美妆行业未来两年仍将处于高景气期 (5)1、消费群体的增长与边际变化 (7)2、消费品类不断增加 (9)3、消费档次不断升级 (10)二、Z世代与三四线消费者成核心驱动力 (12)1、Z世代与三四线消费贡献主要增量 (12)2、我国化妆品用户画像 (14)(1)按年龄划分 (14)(2)按城市线级划分 (15)三、供应格局:渠道变革、国货崛起 (17)1、渠道不断演化 (18)2、国货开始崛起 (19)四、国货的竞争优势 (21)1、产品性价比高 (22)2、下沉市场渠道布局领先 (23)3、社交电商布局积极灵活 (24)4、国货在Z世代和下沉市场显示更强竞争力 (27)五、相关企业简况 (28)1、珀莱雅 (29)2、丸美股份 (31)六、主要风险 (33)1、新品牌、新品类培育不达预期 (33)2、国际品牌持续大幅降价促销,竞争格局恶化 (34)3、渠道拓展低于预期 (34)国人美妆意识的觉醒,带来化妆品消费人群扩大与消费升级,化妆品行业未来两年预计仍然保持高景气。

Z世代及三四线消费者成为化妆品增长核心驱动,其当前的消费偏好更为契合国产化妆品竞争优势——高性价比、多元高效社交营销、全面稳健且下沉领先的渠道布局,国货迎来黄金发展期。

我国化妆品行业高景气将持续:国人美妆意识的觉醒带来了2017年以来化妆品行业的高景气,我国化妆品行业与发达国家相比仍有数倍空间,在消费人群扩大、消费升级推动下,未来两年预计仍然保持高增长。

主要驱动在于:1)消费群体扩张。

人均可支配收入增长、城镇化和人口代际变迁给促使了国人美妆意识的觉醒,2015年以来化妆品“核心消费人口” 持续增加;2)消费品类丰富。

我国精致护肤品销售增速超基础护肤品,彩妆销售增速超护肤品(2018年彩妆销售同比增长23.4%,高于护肤品的13.2%);3)消费档次升级。

2018年我国高端护肤品增速(24.9%)高于大众护肤品(8.4%),高端彩妆增速(51.2%)高于大众彩妆(13.5%)。

2020Z世代消费态度洞察报告-CBNData

大数据•全洞察

7

New idea

■□

lllilllll.l

Generation Z

01

02

03

04

05

态度

态度

态度

态度

态度

主义

21潮流养生

左手拿着保温杯,右手举着高脚杯,敷最 贵 的面膜,熬最长的夜:

养生不仅仅是自嘲,更是 一种潮流的生活态度

CB DATA

第一财经商业数据中心

各年龄段对于“养生”的偏好度 ■ 90前■ 90后■ 95后

r

健 身

r±T3iz:

-电竞爱好者超六成是Z世代

・女性玩家展现咼增长消费力

-赛事32%营收来自粉丝创

模玩手办 -BJ D手办2019销售额同比增速

超5000% -高颜值、治愈向萌系IP盲盒兴起

二次元 -Z世代贡献Cosplay品类近四成销售额 -萌妹子成消费贡献主力军(70% )

-下线城市消费比重不断上升

敢花的

- 次元

值

剁手党

-

义

孤儿

月月克

S

不独

养与球

S

数据来源:企鹅智库《2019年Z世代消费力白皮书》

大数据•全洞察

资料来源:公开资料整理 4

■ 2020 Z世代消费态度洞察报告

CBNDATA

第一财经商业数据中心

Z世代也是炙手可热的下一代“金主"

围绕于z世代的商业机遇便不断涌现,作为新消费人群的z世代们消费能力毫不

Z世代购买的养生食品Top5

蜂蜜

枸杞

乳清蛋白

O 养生茶

New idea

□□□

■□

2020 Z世代 消

Z世代趋势美妆消费洞察报告PPT

Z世代趋势美妆消费洞察报告

Z世代是美妆品类的“增长引擎”人群,赢Z世代者赢天下

年轻的Z世代的美容护肤意识强,已经成为了美妆品类消费主力军。Z世代的消费潜力正不断被激发,人均消费水平 增速远高于他们的前辈们。对于行业而言,对Z世代的吸引和消费转化是未来增长的核心。

2019 Z世代 天猫国际美妆品类消费占比

2

第三部分: Z世代趋势美妆消 费五大关键词

3.1 妆无巨细 3.2 放肆玩色 3.3 自然裸肌 3.4 量子护肤 3.5 气氛留香

3

Z世代趋势美妆消费洞察报告

01 Z世代 身份的X面

Z世代趋势美妆消费洞察报告

新消费时代的人群机遇

全球人口结构正在悄然改变,不同世代的人由于成长环境的差异会呈现出不同的价值观和消费观。如今,年轻的Z世 代已经成为新时代的焦点人群,社会各界都关注着Z世代人群的成长。

Z世代跻身“夜猫消费”场景,熬着夜、种着草、剁着手

深夜是Z世代剁手狂欢的大好时光,身为“熬夜一族”的Z世代更偏好在深夜消费,解锁零点经济。

2019 Z世代天猫国际美妆网购时间段

Z世代

整体

Z世代凌晨0-2点 消费TGI=107%

06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 00 01 02 03 04 05

Z世代 其他

约 40%

数据来源:天猫国际

2017-2019 Z世代 天猫国际美妆品类人均消费水平

2017

2018

数据来源:消费大数据

2019

20%

2019 天猫国际美妆品类 各代际人均消费水平增速

15%

10%

5%

0% 80后