小企业会计分录实例练习及问题详解

小规模会计分录大全例题

小规模会计分录大全例题

小规模会计分录是指按照企业的实际情况和财务会计准则,将企业的经济业务活动以及资产、负债、权益、成本和损益等要素进行记录的过程。

下面我将为你提供一些小规模会计分录的例题,以便更好地理解和掌握会计分录的方法和技巧。

例题1,企业购买办公用品1000元,现金支付。

解答,办公用品借,1000元,现金贷,1000元。

例题2,企业收到客户付款3000元,预收账款减少。

解答,银行账户借,3000元,预收账款贷,3000元。

例题3,企业购买设备10000元,使用银行转账支付。

解答,设备借,10000元,银行存款贷,10000元。

例题4,企业向供应商购买商品5000元,应付账款增加。

解答,库存商品借,5000元,应付账款贷,5000元。

例题5,企业向员工支付工资2000元,现金支付。

解答,工资费用借,2000元,现金贷,2000元。

以上是一些小规模会计分录的例题,通过这些例题可以更好地理解会计分录的编制方法和原则。

希望这些例题能够帮助你更好地掌握会计分录的相关知识。

如果你还有其他问题,欢迎继续提问。

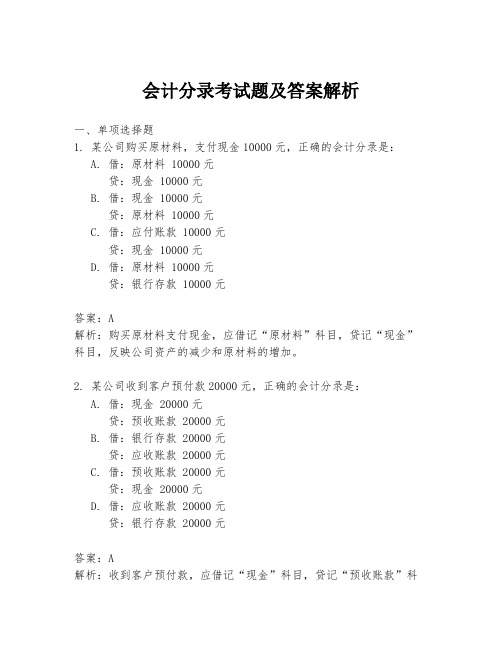

会计分录考试题及答案解析

会计分录考试题及答案解析一、单项选择题1. 某公司购买原材料,支付现金10000元,正确的会计分录是:A. 借:原材料 10000元贷:现金 10000元B. 借:现金 10000元贷:原材料 10000元C. 借:应付账款 10000元贷:现金 10000元D. 借:原材料 10000元贷:银行存款 10000元答案:A解析:购买原材料支付现金,应借记“原材料”科目,贷记“现金”科目,反映公司资产的减少和原材料的增加。

2. 某公司收到客户预付款20000元,正确的会计分录是:A. 借:现金 20000元贷:预收账款 20000元B. 借:银行存款 20000元贷:应收账款 20000元C. 借:预收账款 20000元贷:现金 20000元D. 借:应收账款 20000元贷:银行存款 20000元答案:A解析:收到客户预付款,应借记“现金”科目,贷记“预收账款”科目,反映公司负债的增加和现金的增加。

二、多项选择题1. 以下哪些会计分录属于资产类科目的增加?A. 借:存货 10000元贷:现金 10000元B. 借:现金 10000元贷:银行存款 10000元C. 借:应收账款 10000元贷:销售收入 10000元D. 借:固定资产 10000元贷:应付账款 10000元答案:A, C, D解析:资产类科目的增加通常表现为借记资产类科目,贷记负债或所有者权益类科目。

选项A、C、D均符合这一规则。

2. 以下哪些会计分录属于负债类科目的减少?A. 借:应付账款 10000元贷:现金 10000元B. 借:现金 10000元贷:应付账款 10000元C. 借:预收账款 10000元贷:销售收入 10000元D. 借:银行存款 10000元贷:预收账款 10000元答案:A, D解析:负债类科目的减少表现为借记负债类科目,贷记资产类科目。

选项A和D符合这一规则。

三、判断题1. 当公司支付了一笔应付账款时,会计分录应该是借记“应付账款”,贷记“现金”或“银行存款”。

会计分录练习与答案解析

会计分录练习及答案1、购入材料一批,货款18 000元,增值税率17%,另有外地运费700元,均已通过银行付清,材料未验收入库。

2、用转帐支票购买办公用品一批,共计600元。

3、生产车间为制造A产品领用甲材料6 000元,为制造B产品领用乙材料8 000 元,管理部门一般耗用乙材料2 000元。

4.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。

5.职工刘芳出差借款3 000元,以现金付讫。

6.以转账支票支付所属职工子弟学校经费50 000元。

7.刘芳报销差旅费1 500元,余款退回现金。

8.应付工资100 000元,A产品的40 000,B产品的30 000元,车间管理人员10 000,企业管理部门人员20 000元。

9.按工资总额14%计提职工福利费。

10.按规定计提固定资产折旧,其中生产车间设备折旧费3300元,管理部门办公设备折旧费1200元。

11.从银行提取现金800元备用。

12.预提本月银行借款利息3000元。

13.结转本月发生的制造费用15000元。

其中:A产品应负担9000元,B产品应负担6000 元。

14.开出转账支票,以银行存款缴纳企业所得税18000元。

15.通过银行转账,归还银行的临时借款20000元。

16.销售产品一批,货款1 000 000元,增值税率17%,款项已存入银行。

17.企业购入新设备一台,价款86500元,以银行存款支付。

18.用银行存款支付所欠供货单位货款6700元,原编会计分录为:借:应付帐款 7600 贷:银行存款7600 更正错账19.在财产清查中发现帐外设备一台,重置价值为10 000元,按其新旧程度估计已提折旧4 000元,净值6 000元。

20.结转已销产品的实际生产成本800 000元。

1、收到国家投资新机器一台,原价32000元。

2、归还流动资金借款20000元。

3、采购材料一批,价款19000元,运费800元,装卸费200元,增值税进项税额3230元,均以银行存款支付。

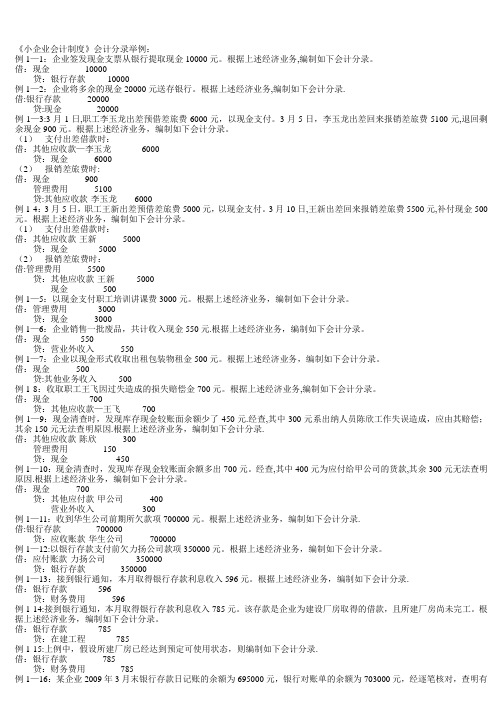

《小企业会计制度》会计分录举例

《小企业会计制度》会计分录举例:例1—1:企业签发现金支票从银行提取现金10000元。

根据上述经济业务,编制如下会计分录。

借:现金10000贷:银行存款10000例1—2:企业将多余的现金20000元送存银行。

根据上述经济业务,编制如下会计分录.借:银行存款20000贷:现金20000例1—3:3月1日,职工李玉龙出差预借差旅费6000元,以现金支付。

3月5日,李玉龙出差回来报销差旅费5100元,退回剩余现金900元。

根据上述经济业务,编制如下会计分录。

(1)支付出差借款时:借:其他应收款—李玉龙6000贷:现金6000(2)报销差旅费时:借:现金900管理费用5100贷:其他应收款-李玉龙6000例1-4:3月5日,职工王新出差预借差旅费5000元,以现金支付。

3月10日,王新出差回来报销差旅费5500元,补付现金500元。

根据上述经济业务,编制如下会计分录。

(1)支付出差借款时:借:其他应收款-王新5000贷:现金5000(2)报销差旅费时:借:管理费用5500贷:其他应收款-王新5000现金500例1—5:以现金支付职工培训讲课费3000元。

根据上述经济业务,编制如下会计分录。

借:管理费用3000贷:现金3000例1—6:企业销售一批废品,共计收入现金550元.根据上述经济业务,编制如下会计分录。

借:现金550贷:营业外收入550例1—7:企业以现金形式收取出租包装物租金500元。

根据上述经济业务,编制如下会计分录。

借:现金500贷:其他业务收入500例1-8:收取职工王飞因过失造成的损失赔偿金700元。

根据上述经济业务,编制如下会计分录。

借:现金700贷:其他应收款—王飞700例1—9:现金清查时,发现库存现金较账面余额少了450元.经查,其中300元系出纳人员陈欣工作失误造成,应由其赔偿;其余150元无法查明原因.根据上述经济业务,编制如下会计分录.借:其他应收款-陈欣300管理费用150贷:现金450例1—10:现金清查时,发现库存现金较账面余额多出700元。

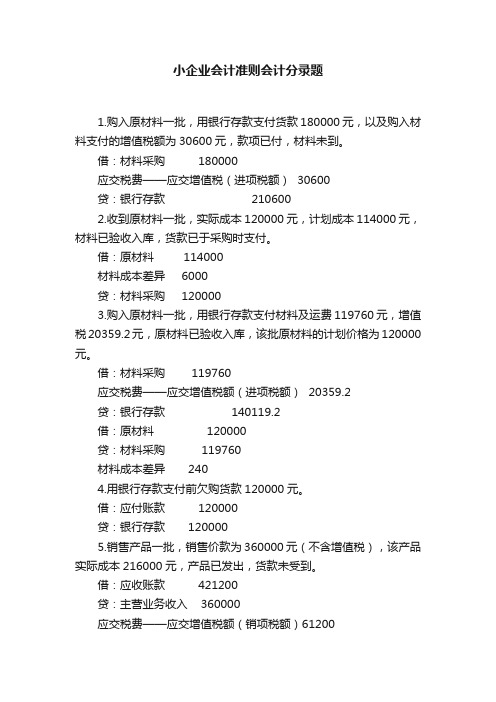

小企业会计准则会计分录题

小企业会计准则会计分录题1.购入原材料一批,用银行存款支付货款180000元,以及购入材料支付的增值税额为30600元,款项已付,材料未到。

借:材料采购 180000应交税费——应交增值税(进项税额) 30600贷:银行存款 2106002.收到原材料一批,实际成本120000元,计划成本114000元,材料已验收入库,货款已于采购时支付。

借:原材料 114000材料成本差异 6000贷:材料采购 1200003.购入原材料一批,用银行存款支付材料及运费119760元,增值税20359.2元,原材料已验收入库,该批原材料的计划价格为120000元。

借:材料采购 119760应交税费——应交增值税额(进项税额) 20359.2贷:银行存款 140119.2借:原材料 120000贷:材料采购 119760材料成本差异 2404.用银行存款支付前欠购货款120000元。

借:应付账款 120000贷:银行存款 1200005.销售产品一批,销售价款为360000元(不含增值税),该产品实际成本216000元,产品已发出,货款未受到。

借:应收账款 421200贷:主营业务收入 360000应交税费——应交增值税额(销项税额)612006.购入不需安装的设备一台,用于职工的浴室,价款为102564元,支付的增值税为17436元,支付的包装费、运杂费为1200元。

价款及包装物运杂费均已银行存款支付,设备已交付使用。

借:固定资产 121200贷:银行存款 1212007.购入建造仓库的工程物资一批,价款为180000元,(已含增值税),已用银行存款支付。

借:工程物资 180000贷:银行存款 1800008.仓库工程完工应付职工薪酬393600元。

借:在建工程 393600贷:应付职工薪酬 3936009.仓库工程完工,计算应予资本化的长期借款利息180000元。

借:在建工程 180000贷:应付利息 18000010.仓库工程完工,交付生产使用,已办理竣工手续,固定资产价值1680000元。

小企业会计经济业务分录题

以下是一些小企业会计经济业务分录题的示例,供您参考:

1. 借:银行存款10,000

贷:库存现金10,000

2. 借:库存商品5,000

贷:应付账款5,000

3. 借:应收账款15,000

贷:主营业务收入15,000

4. 借:管理费用3,500

贷:银行存款3,500

5. 借:制造费用8,500

贷:原材料8,500

6. 借:销售费用4,500

贷:库存现金4,500

7. 借:生产成本17,000

贷:原材料12,500

应付职工薪酬4,500

8. 借:实收资本50,000

贷:银行存款50,000

以上分录都是以货币计量为基础的,以人民币为记账本位币,遵循《企业会计准则》及相关法律法规的规定。

在进行分录时,需要注意会计科目的使用和金额的准确性。

同时,还需要考虑企业所处的行业、经营规模、业务性质等因素,以确保分录的合理性和准确性。

在进行分录时,还需要注意一些特殊情况,如企业收到政府补助、接受捐赠、债务重组、非货币性交易等经济业务,需要根据具体情况进行相应的会计处理。

此外,还需要考虑企业内部控制、会计政策选择、税务处理等因素,以确保分录的合规性和有效性。

综上所述,小企业会计经济业务分录题的回答需要根据具体情况进行综合考虑,并遵循相关法律法规和会计准则的规定。

同时,还需要注意细节和特殊情况,以确保分录的准确性和有效性。

小企业会计准则实务分录

小企业会计准则实务分录1.购入办公用品

借:办公用品1000

贷:银行存款1000

2.从供应商购买原材料

借:原材料5000

贷:应付账款5000

3.从客户收到销售款

借:银行存款8000

贷:应收账款8000

4.支付工资

借:工资支出3000

贷:银行存款3000

5.计提折旧

借:折旧费用500

贷:累计折旧500

6.计提坏账准备

借:坏账准备200

贷:坏账损失200

7.支付租金

借:租金支出1000

贷:银行存款1000

8.还款利息

借:利息费用300

贷:银行存款300

9.销售商品

借:销售收入6000

贷:销售成本4000

贷:销售税金及附加1000

贷:应收账款1000

10.采购固定资产

以上是小企业会计准则实务中常见的分录案例。

不同的企业会根据其具体业务情况和交易而产生不同的分录,但这些案例可以作为参考,帮助小企业了解和掌握小企业会计准则实务的基本分录。

在实际操作中,小企业应根据自身情况合理设置会计科目,并严格按照小企业会计准则进行会计处理和报表编制。

小企业会计分录实例练习及答案

小企业会计分录实例练习题(一)深圳宇鹏达有限公司(小型企业)为一般纳税人,适用的增值税税率为17%,所得税税率为25%;原材料采用实际成本进行核算。

2008年,深圳宇鹏达有限公司发生如下经济业务:【例1】从开户银行提取现金60000元以备零星开支。

借:库存现金 60000贷:银行存款 60000【例2】购入原材料一批,收到的增值税专用发票上注明的原材料价款为1000元,增值税进项税额为170元,款项已通过现金支付,材料未验收入库。

借:在途物资 1000应交税费——应交增值税(进项税额)170贷:银行存款 1170【例3】员工王钢出差预借差旅费5500元,以现金付讫。

借:其他应收款 5500贷:库存现金 5500【例4】收到银行通知,用银行存款支付到期的商业承兑汇票100000元。

借:银行存款 100000贷:应收票据 100000【例5】企业行政部门员工王钢原出差预借5500元,现报销5000元,余额交回现金500元。

借:管理费用 5000库存现金 500贷:其他应收款 5500【例6】现金清查中,发现库存现金短缺200元,经查,其中180元属于出纳员张丽的责任,20元无法查明原因。

借:待处理财产损益 200贷:库存现金 200批准处理后借:其他应收款—张丽 180管理费用 20贷:待处理财产损益 200【例7】现金清查中,发现库存现金溢余210元,经查,其中150元应支付给员工李枫的补助,其余60元长款原因不明。

借:库存现金 210贷:待处理财产损益 210批准处理后:借:待处理财产损益 210贷:其他应付款 150营业外收入 60【例8】①期末,收到银行划入的企业银行存款利息4590元。

②期末,收到银行划入的企业银行存款利息1800元。

(因购置固定资产,6月前向银行借入二年期借款35100元,该项固定资产价款35100元,尚未投入使用。

)借:银行存款 6390贷:财务费用 6390【例9】深圳光华公司采用委托收款方式向甲公司销售商品一批,售价100000元,增值税额17000元,以银行存款代垫运杂费1300元,已办理托收手续。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

小企业会计分录实例练习题(一)宇鹏达(小型企业)为一般纳税人,适用的增值税税率为17 %,所得税税率为25 %;原材料采用实际成本进行核算。

2008年,宇鹏达发生如下经济业务:【例1】从开户银行提取现金60000元以备零星开支。

借:库存现金60000贷:银行存款60000【例2】购入原材料一批,收到的增值税专用发票上注明的原材料价款为1000元,增值税进项税额为170元,款项已通过现金支付,材料未验收入库。

借:在途物资1000应交税费----- 应交增值税(进项税额)170贷:银行存款1170【例3】员工王钢出差预借差旅费5500元,以现金付讫。

借:其他应收款5500贷:库存现金5500【例4】收到银行通知,用银行存款支付到期的商业承兑汇票100000元。

借:银行存款100000贷:应收票据100000【例5】企业行政部门员工王钢原出差预借5500元,现报销5000元,余额交回现金500元。

借:管理费用5000库存现金500贷:其他应收款5500【例6】现金清查中,发现库存现金短缺200元,经查,其中180元属于出纳员丽的责任,20元无法查明原因。

借:待处理财产损益200贷:库存现金200批准处理后借:其他应收款一丽管理费用20贷:待处理财产损益200【例7】现金清查中,发现库存现金溢余210元,经查,其中150元应支付给员工枫的补助,其余60元长款原因不明。

借:库存现金210贷:待处理财产损益210批准处理后:借:待处理财产损益210贷:其他应付款150营业外收入60【例8】①期末,收到银行划入的企业银行存款利息4590元。

②期末,收到银行划入的企业银行存款利息1800元。

(因购置固定资产,6月前向银行借入二年期借款35100元,该项固定资产价款35100元,尚未投入使用。

)借:银行存款6390贷:财务费用6390【例9】光华公司采用委托收款方式向甲公司销售商品一批,售价100000元,增值税额17000元,以银行存款代垫运杂费1300元,已办理托收手续。

借:应收账款118300贷:主营业务收入101300应交税费一一应交增值税/销项17000【例10】罗湖公司2004年采用备抵法核算坏帐损失。

该年末应收帐款余额为2000000元,该公司确认的坏帐提取比例为 3 %°。

借:资产减值损失6000贷:坏账准备6000【例11】A公司2005年末应收帐款余额为1000000元,该公司确认的坏帐提取比例为3%°。

“坏帐准备”现有贷方余额6000元。

借:资产减值损失3000贷:坏账准备3000【例12】B公司2006年实际发生坏帐损失4500元。

借:坏账准备4500贷:应收账款4500【例13】C公司2006年9月收到2004年已转销的坏帐7800元,已存银行。

借:应收账款7800贷:坏账准备:7800借:银行存款7800贷:应收账款7800【例14】侨城公司采用汇兑结算方式购入A材料(商品)一批,货款30000元,增值税5100元,发票帐单已收到,材料尚未入库。

借:在途物资30000应交税费---- 应交增值税/进项税额5100贷:银行存款35100【例15】上述材料(商品)期末全部验收入库,结转材料(商品)的实际采购成本。

借:原材料30000贷:在途物资30000【例16】侨城公司购入C材料(商品)一批,货款20000元,增值税3400元,发票帐单已收到,材料已验收入库,全部货款已银行存款支付。

借:原材料——C材料20000应交税费—应交增值税/进项税额3400贷:银行存款23400【例17】光大公司委托乙公司代加工一批材料,该批材料的实际成本为60000元。

借:委托加工物资60000贷:原材料60000【例18】光大公司收回由甲公司代加工的材料一批,以银行存款支付材料加工费2700元,该批材料的实际成本为67000元。

材料已验收入库。

借:委托加工物资2700贷:银行存款2700借:原材料67000贷:委托加工物资6700【例19】科大公司根据“发料凭证汇总表”,材料的消耗为:生产车间领用170000元,车间般耗费3000元,公司行政部门领用2000元,销售商品领用120元。

借:生产成本170000销售费用贷:原材料【例20】光大公司本期领用量具一批,其中:生产车间领用1200元,行政部门领用 300元,一次摊销计入相关成本费用。

借:制造费用1200管理费用贷:低值易耗品1500【例21】光大公司“产成品入库汇总表”:本月已验收入库 S 产品200台,实际单位成本12000元,计2400000 元。

借:库存商品 2400000贷:生产成本2400000【例22】南山公司在财产清查中盘盈A 商品20公斤,该商品的市场价为 35元/公斤,经查属于计量方面错误。

借:库存商品一A 700 贷:待处理财产损益700 借:待处理财产损益700贷:管理费用700【例23】南山公司因台风造成一批库存商品毁损,实际成本12000元,根据保险合同规定,应由保险公司赔偿10000元,残料已办理入库手续,价值150元。

借:待处理财产损益12000制造费用-物耗 3000 管理费用-物耗 2000 120 175120300贷:库存商品12000批准处理后借:其他应收款一一保险公司10000原材料150营业外支出1850贷:待处理财产损益12000【例24】南山公司在财产清查中盘亏S商品50公斤,该商品的市场价为20元/公斤,经查属于商品保管员的过失造成,按规定由其个人赔偿500元,残料已办理入库手续,价值200 元。

借:待处理财产损益1000贷:库存商品1000批准处理后:借:其他应收款一个人赔偿500原材料200管理费用300贷:待处理财产损益1000【例25】南山公司2005期末存货实际成本为178000元,可变现净值为162000丿元。

“存货跌价准备”无余额。

借:资产减值损失16000贷:坏账准备16000【例26】南山公司2006期末存货实际成本为161000元,可变现净值为199000丿元。

“存货跌价准备”贷方余额为16000。

借:资产减值准备22000贷:坏账准备22000【例27】嘉华公司2005年5月1日以银行存款75000元购入甲公司同年1月1日发行的一年期债券作为短期投资。

另支付手续费等相关税费800元。

借:交易行金融资产75000投资收益800贷:银行存款75800【例28】嘉华公司2005年1月9日以银行存款75000元购入甲公司2004年2月1日发行的两年期债券作为短期投资。

其中,已到付息期但尚未领取的债券利息为5000元。

另支付手续费等相关税费800元。

借:交易行金融资产75000投资收益800贷:银行存款75800【例29】南山公司于2006年2月28日将公司在2006年2月8日购入作为短期投资的甲公司股票全部出售,出售所得价款为78000元。

当时购买该股票实际支付的价款为67800元。

借:银行存款67800投资收益10200贷:交易性金融资产一成本78000【例30】招商公司于2005年1月5日购买H公司发行的股票60000股准备长期持有,从而拥有H公司9%的股份。

该股票每股单价为10元,另招商公司购买股票时发生相关税费6700元, 款项已由银行存款支付。

借:长期股权投资606700贷:银行存款606700【例31】招商公司于2006年3月5日收到H公司宣告发放2005年度现金股利的通知,应分得现金股利12000元。

借:应收股利12000贷:长期股权12000【例32】招商公司于2006年5月12日收到H公司分来的2005年度现金股利12000元。

借:银行存款12000贷:应收股利12000【例33】华夏公司于2006年1月1日购入A公司发行的股票30000股准备长期持有,从而拥有A公司7%的股份。

该股票每股单价为8元,另外,华夏公司购买该股票时发生有关税费6000兀,款项已由银行存款支付。

借:长期股权投资246000贷:银行存款246000【例34】华夏公司于2007年2月23日收到A公司宣告发放2006年度现金股利的通知,应分得现金股利7000元。

借:应收股利7000贷:长期股权投资7000【例35】华夏公司于2005年1月8日购入B公司发行的股票100000股准备长期持有,从而拥有A公司30%的股份。

该股票每股单价为12元,另外,华夏公司购买该股票时发生有关税费13000元,款项已由银行存款支付。

②B公司2005年实现利润1000000元③B公司2005年亏损500000元④B公司2005年实现利润400000元,分派现金股利300000元。

借:长期股权投资一成本1213000贷:银行存款1213000借:长期股权投资一损益调整300000贷:投资收益300000借:投资收益150000贷:长期股权投资一损益调整150000借:长期股权投资一损益调整120000贷:投资收益120000借:应收股利9000贷:长期股权投资一损益调整9000【例36】华泰公司将持有作为长期股权投资的D公司20000股股票,以每股15元的价格卖出, 取得价款300000元,款项已由银行收妥。

该股票的帐面余额为278000元。

借:银行存款300000贷:长期股权投资278000投资收益22000【例37】华泰公司将持有作为长期股权投资的D公司20000股股票,以每股15元的价格卖出, 取得价款300000元,款项已由银行收讫。

该股票的帐面余额为317000元。

借:银行存款300000贷:投资收益17000长期股权投资317000【例38】光华公司购入不需要安装的生产设备一台,价款50000元,支付的增值税税额8500元,另支付运输费1200元,包装费500元,款项以银行存款支付。

该设备已投入使用。

借:固定资产60200贷:银行存款60200【例39】光华公司购入需要安装的动力设备一台,价款100000元,支付的增值税额17000元,另支付运输费700元,支付安装费2700元,款项以银行存款支付。

借:在建工程120400贷:银行存款120400【例40】光华公司自建办公用房一幢,购入工程所需物资160000元,支付增值税额为27200元,全部用于工程建设。

工程人员应计工资20000元,其他相关费用17000元,该工程完工并达到预定可使用状态。

借:工程物资187200贷;银行存款187200借:在建工程187200贷:工程物资187200借:在建工程37000贷:应付职工薪酬20000银行存款17000借:固定资产224200贷:在建工程224200【例41】计提本月份固定资产折旧,计车间使用的固定资产折旧7600元,管理部门使用固定资产折旧3300元。