2019司法考试《商法》考试知识点:汇票贴现概念及限制

商法-第二十八章 汇票

第二十八章 汇票

36

商法

COMMERCIAL LAW

第七节

汇票的 追索权

第二十八章 汇票

37

本节内容概要

本节介绍了汇票追索权的概念和种类,探讨了追 索权所需的实质要件和形式要件,并从对认得效 力和对物的效力两个方面研究了追索权的效力。

本节知识点

01.追索权的概念和种类 02.追索权的要件 03.追索权的效力

第二十八章 汇票

2

章节目录

第一节 汇票概述 第二节 汇票的出票 第三节 汇票的背书 第四节 汇票的承兑 第五节 汇票的保证 第六节 汇票的付款 第七节 汇票的追索权

第二十八章 汇票

3

商法

COMMERCIAL LAW

第一节

汇票概述

第二十八章 汇票

4

本节内容概要

(二)承兑的意义

第二十八章 汇票

22

二、承兑的程序

(一)承兑的记载事项 1. 必要记载事项 2. 不得记载事项

(二)提示承兑 1. 提示承兑的概念和意义 2. 提示承兑的期间

(三)承兑和拒绝承兑 (四)汇票的回单与交还

第二十八章 汇票

23

三、承兑的效力

(一)我国立法的规定 (二)承兑的法律后果

(一)对出票人的效力 (二)对收款人的效力 (三)对付款人的效力

第二十八章 汇票

13

商法

COMMERCIAL LAW

第三节

汇票的背书

第二十八章 汇票

14

本节内容概要

本节首先探讨了背书的概念和意义,分析了背书的 种类;讨论了转让背书和非转让背书的方式和法律 效力等问题。

本节知识点

2019年司法考试卷三《商法》预习知识点:票据权利的保全

2019年司法考试卷三《商法》预习知识点:票据权利

的保全

这是指票据权利人为防止票据权利丧失所实行的行为。

票据权利

的保全方式包括实行票据提示、做成拒绝证书、中断时效。

(1)按期提示票据。

持票人在法定期间内提示票据行使票据权利,

就是保全票据权利的方式之一。

我国票据法明确规定持票人只有在法

定期间内提示票据请求付款被拒绝的,方可行使追索权;期前追索的实

行也以按期提示请求承兑被拒绝为条件之一。

(2)做成拒绝证书。

我国票据法规定,持票人行使追索权时,理应

提供被拒绝承兑或被拒绝付款的相关证明。

而在持票人提示承兑或者

提示付款被拒绝时,承兑人或者付款人必须出具证明。

证明应记载被

拒绝承兑或被拒绝付款的票据种类、主要记载事项;拒绝承兑、拒绝付

款的事实依据和法律依据;

拒绝承兑、拒绝付款的时间;拒绝承兑人、拒绝付款人的签章。

在

持票人通过票据交换所实行提示,并由承兑人或者付款人的代理银行

代理承兑或代理付款时,应由相对应的代理付款银行出具退票理由书,退票理由书与拒绝证书具有同一法律效力;此外,由相关机关出具的合

法证明,包括医院或相关单位出具的承兑人、付款人死亡证明,司法

机关出具的承兑人、付款人逃匿证明,公证机关出具的具有拒绝证明

效力的文书,相关的司法文书和处罚决定,包括承兑人或付款人被人

民法院依法宣告破产时的相关司法文书,相关行政主管部门的处罚决

定等,都具有拒绝证书的效力。

(3)中断时效。

一般来说,与普通民事债权相同,诉讼能够中断时效,保全票据权利。

2019司法考试《商法》预习知识点:汇票贴现的限制

2019司法考试《商法》预习知识点:汇票贴现的限制 (一)概念票据的丧失与补救是指在票据权利人因某种原因丧失对票据的实际占有,使票据权利的行使遭到一定障碍时,为使权利人的票据权利能够实现,而对其提供的特别的法律救济,包括挂失止付、公示催告和提起诉讼。

(二)挂失止付1.挂失止付的概念。

挂失止付是指票据权利人在丧失票据占有时,为防止可能发生的损害,保护自己的票据权利,通知票据上的付款人,请求其停止票据支付的行为。

2.挂失止付中的当事人。

(1)挂失止付的提起人。

挂失止付的提起人应为丧失票据的人,即失票人。

一般来说,失票人当然为票据的持有者即持票人。

但此处所称的票据持有者并不一定为票据权利人。

我国票据法第15条只规定失票人能够通知挂失止付,并未限制失票人资格。

所以只要是丧失票据实际占有的当事人,均可通知挂失止付。

(2)挂失止付的相对人。

挂失止付的相对人应为丧失的票据上记载的付款人,在票据上载明代理付款人时,也包括代理付款人。

所以无法确定付款人或代理付款人的票据,如支付结算办法中规定的银行汇票等,不能挂失止付。

3.挂失止付的效力。

挂失止付的效力,在于使收到止付通知的付款人承担暂停票据付款的义务。

所以,付款人在接到止付通知后,应停止对票据的付款。

如果其仍对票据实行付款,则无论善意与否,都应该承担赔偿责任。

但挂失止付仅仅失票人丧失票据后能够采取的一种临时补救措施,以防止所失票据被他人冒领。

票据本身并不因挂失止付而无效,失票人的票据责任并不所以免除,失票人的票据权利也不能因挂失止付得到最终的恢复。

另外,挂失止付也不是公示催告程序和诉讼程序的必经程序。

我国票据法第15条第3款就明确规定,失票人能够在票据丧失后,直接向人民法院申请公示催告或提起诉讼。

(三)公示催告1.概念。

公示催告是指在票据等有价证券丧失的场合,由法院依申请人的申请,向未知的利害关系人发出公告,告知其如果未在一定期间申报权利、提出证券,则法院会通过判决的形式宣告其无效,从而催促利害关系人申报权利、提出证券的一种特别诉讼程序。

贴现的概念及基本要求

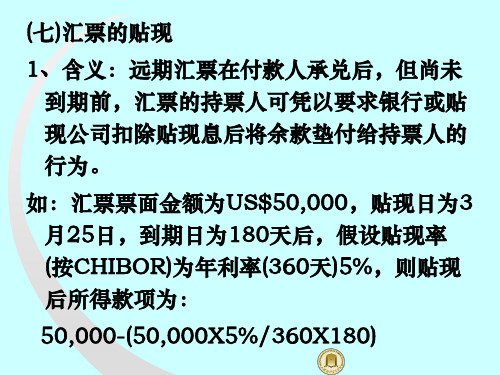

贴现的概念及基本要求一、贴现的概念贴现是一种票据转让行为,它是指持票人在需要资金时,将其持有的未到期的商业汇票,经过背书转让给银行,银行从票面金额中扣除贴现利息,将余款支付给票据持有人的一种票据行为。

也就是票据持有人通过转让票据而获得资金的一种票据行为。

这种票据行为在发达的资本主义国家使用较为广泛。

例如美国的贴现市场是美国金融市场的一个组成部分,它的主要构成要素是商业票据市场和银行承兑汇票市场,贴现的票据多为商业票据和银行承兑汇票,美国银行承兑汇票多发生于进出口贸易中,主要用于国际商品流通的融资。

英国的贴现市场已有100多年的历史,一直比较发达,其使用的贴现票据主要为∶优良商业票据、银行承兑票据。

优良商业票据是由信誉卓著的厂商签发,并有由两个英国人(其中一个必须是承兑商)背书的票据。

银行承兑票据是由英国银行或伦敦票据承兑所予以承兑的商业票据。

日本的贴现市场上主要有两种票据∶期票和承兑汇票。

而在我国,票据贴现业务在过去计划经济体制下没有开展起来,只是在社会主义市场经济体制下才刚刚起步,这种票据贴现行为的票据对象一般是银行承兑汇票,即由收款人签发或承兑申请人签发,并由承兑申请人向开户银行申请,经银行签章,承认到期付款的票据。

其使用范围为所有真实的商品交易活动。

票据贴现是银行的一种授信方式,企业以持有的未到期票据向银行申请贴现,将票据债权转让给银行,使企业所持票据债权提前转换为货币资金,从而加速资金周转,而且一旦银行贴现后,票据到期则由贴现银行直接向承兑人收取款项。

二、贴现的作用企业到银行办理贴现,可以使未到期的应收销货款提前实现资金的回流,对企业的经济核算,搞活企业生产和流通,十分有利。

比如,针织厂和电风扇厂都是一年四季生产,生产无季节性,但是销售却有很强的季节性,百货商店不愿在春节购进棉毛衫,也不愿意在秋冬季购进电风扇,否则会造成商品积压,占用资金负担利息,影响经济效益。

尽管这样,生产企业不可能停产,这里就会出现两种后果∶一方面生产企业的产成品无法尽快转换成商品,产品积压增加,甚至仓储也会发生困难,对企业的生产带来十分不利的影响。

贴现、承兑、本票等名词解释

名词解释一:贴现:贴现是一种票据转让方式,是指持票人在需要资金时,将其持有的商业汇票,经过背书转让给银行,银行从票面金额中扣除贴现利息后,将余款支付给申请贴现人的票据行为。

贴现的性质:贴现是银行的一项资产业务,汇票的支付人对银行负债,银行实际上是与付款人有一种间接贷款关系。

转贴现:是银行以贴现购得的没有到期的票据向其他商业银行所作的票据转让。

再贴现:是指贴现银行持未到期的已贴现汇票向中国人民银行进行贴现,通过转让汇票取得中国人民银行再贷款的行为。

二者都是贴现银行以未到期的贴现票据,经背书后的再次贴现,中央银行或其他商业银行按规定扣除再贴现或转贴现的利息后,给申请贴现行兑付票款。

票据贴现是指资金的需求者,将自己手中未到期的商业票据、银行承兑票据或短期债券向银行或贴现公司要求变成现款,银行或贴现公司(融资公司)收进这些未到期的票据或短期债券,按票面金额扣除贴现日以后的利息后付给现款,到票据到期时再向出票人收款。

因此,对持票人来说,贴现是将末到期的票据卖给银行获得流动性的行为,这样可提前收回垫支于商业信用的资本,而对银行或贴现公司来说,贴现是与商业信用结合的放款业务。

贴现市场的交易种类大致可分为两类,一是票据持有人向商业银行或贴现公司要求贴现换取现金的交易,这种交易占贴现市场业务的大部分;另一种是中央银行对商业银行或贴现公司已贴现过的票据再次进行贴现,为银行和贴现公司融通资金。

再贴现是中央银行控制金融与信用规程的一个重要手段。

票据贴现的种类还可以根据票据的不同分为银行票据贴现、商业票据贴现、债券及国库券贴现三种。

一般而言,票据贴现可以分为三种,分别是贴现、转贴现和再贴现。

贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。

一般工商企业向银行办理的票据贴现就属于这一种;转贴现是指银行以贴现购得的没有到期的票据向其他商业银行所作的票据转让,转贴现一般是商业银行间相互拆借资金的一种方式;再贴现是指贴现银行持未到期的已贴现汇票向人民银行的贴现,通过转让汇票取得人民银行再贷款的行为。

国际结算第四讲 汇票的贴现

No. 30053124 Date: Dec. 27, 2007 ISSUING OFFICE BANK OF CHINA, SHANGHAI BRANCH PAY TO RMIT UNIVERSITY

THE SUM OF U.S. DOLLARS

TO: BANK OF CHINA, NEW YORK PLEASE DEBIT

(三)支票:

主要用于国内结算

向国外汇款--支票托收

中国银行 BANK OF CHINA

This draft is valid for one year from the date of issue.

No. 30028765 Date: Dec. 21, 2006 ISSUING OFFICE BANK OF CHINA, SHANGHAI BRANCH PAY TO RMIT UNIVERSITY

THE SUM OF AUSTRALIAN DOLLARS

TO: BANK OF CHINA, SYDNEY PLEASE DEBIT

ONLY.

for BANK OF CHINA

OUR H.O. ACCOUNT

XXXB0 CHINA

This draft is valid for one year from the date of issue.

经营作风、管理水平、所在国金融政策、外汇管制。

C、建立方式:总行统一建立。

D、建立步骤:

a.签订代理协议(面签or换函);

b.交换控制文件(Control Documents):

代理行用来控制业务安全、顺利进行的主要文件,包

括:密押、印鉴及费率表.A

Agency arrangement

Through friendly negotiation and on the basis of equality and mutual benefits, Bank A and Bank B agree to establish correspondent relationship for the cooperation of banking business as follows: Office concerned: Bank A including its xxx branches Bank B including its xxx branches Additional branches will be included through negotiation whenever business requires.

2019年银行承兑汇票及承兑汇票贴现.doc

银行承兑汇票银行承兑汇票Bank's Acceptance Bill(BA)是商业汇票的一种。

是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。

对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。

目录简介票据特点操作步骤相关业务票据行为真伪鉴别简介票据特点操作步骤相关业务票据行为真伪鉴别展开编辑本段简介简介银行承兑汇票汇票样本是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。

对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。

我国的银行承兑汇票每张票面金额最高为1000万元(实务中遇到过票面金额为1亿元的。

)。

银行承兑汇票按票面金额向承兑申请人收取万分之五的手续费,不足10元的按10元计。

承兑期限最长不超过6个月。

承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。

商业汇票分为商业承兑汇票和银行承兑汇票。

银行承兑汇票一式三联。

条件银行承兑汇票的出票人具备的条件(1)样本2在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。

(7) 另有民间贴现方式可以选择,一般为投资公司需要。

编辑本段票据特点银行承兑汇票样本是由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。

由于市场经济所必须的信用体系在我国尚未完全建立,商业承兑汇票目前使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

突出特点一、信用好,承兑性强。

票据贴现的概念、贴现要求及账务处理[会计实务,会计实操]

![票据贴现的概念、贴现要求及账务处理[会计实务,会计实操]](https://img.taocdn.com/s3/m/b4587f2e3968011ca3009180.png)

财会类价值文档精品发布!票据贴现的概念、贴现要求及账务处理[会计实务,会计实操] 1、票据贴现的概念

企业持有的应收票据在到期前,如果出现资金短缺,可以持未到期的商业汇票向其开户银行申请贴现,以便获得所需要的资金。

“贴现”就是指汇票持有人将未到期的票据在背书后送交银行,银行受理后从票据到期值中扣除按银行贴现率计算确定的贴现息,然后将余款付给持票人,作为银行对企业的短期贷款。

票据贴现,实质上是企业融通资金的一种形式,银行要按照一定的利率从票据价值中扣除自借款日起至票据到期日止的贴现利息。

背书的应收票据是此项借款的担保品,当票据到期,付款人无力支付票款时,银行有权向贴现企业索要票款。

2、票据贴现条件和单据要求

(1)、申请票据贴现必须具备下列条件:

商业汇票的持票人向银行或金融机构办理贴现,必须具备下列条件:1)、为企业法人和其他经济组织,并依法从事经营活动;

2)、与出票人或其前手之间具有真实的商品交易关系;

3)、在申请贴现的银行或金融机构开立存款帐户。

(2)、商业汇票的持票人向金融机构申请贴现时,须提交的单据:

持票人申请贴现时,须提交下述四项单据:

1)贴现申请书,

2)经其背书的未到期商业汇票,

3)持票人与出票人或其前手之间的增值税发票和商品发运单据复印件。

4)表明与出票人或者直接前手之间具有真实的商品交易关系的商品交易。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019司法考试《商法》考试知识点:汇票贴现概念及

限制

2019司法考试《商法》考试知识点:汇票贴现概念及限制

汇票贴现的概念

票据贴现是指在持票人需要资金时,将持有的未到期商业汇票,通过背书的方式转让给银行,银行在票据金额中扣除贴现利息后,将余款支付给贴现申请人的票据行为。

贴现既是一种票据转让行为,又是一种银行授信行为。

银行通过接受汇票而给持票人短期贷款,汇票到期时,银行就能通过收回汇票金额而冲销贷款。

如果银行到期不能获得票据付款,则能够向汇票的所有债务人行使追索权。

票据贴现就其性质来说是银行的一项授信业务,银行实际上是通过贴现的方式给持票人以贷款。

但与一般贷款不同的是,因为贴现银行是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样,限度地保证了这种短期贷款的资金安全。

汇票贴现的限制

1.出票人在票据上记载“不得转让”字样,其后手以此票据实行贴现的,通过贴现取得票据的持票人不享有票据权利。

2.背书人在票据上记载“不得转让”字样,其后手以此票据实行贴现的,原背书人对后手的被背书人不承担票据责任。

3.商业汇票的持票人向非其开户银行申请贴现,与向其开户银行申请贴现具有同等的法律效力。

但是,持票人有恶意或者与贴现银行恶意串通的除外。

4.再贴现和转贴现。

再贴现是指票据到期前,贴现银行向中央银行背书转让票据,中央银行扣除再贴现利息后,将余额支付给贴现银行的一种票据行为。

转贴现是贴现银行向其他商业银行背书转让票据的票据行为。

两者均为票据尚未到期,贴现银行基于资金的需要,而向中央银行或其他商业银行转让票据权利的行为。