2014年1月板材期货月报

2014年1月份生产运行分析

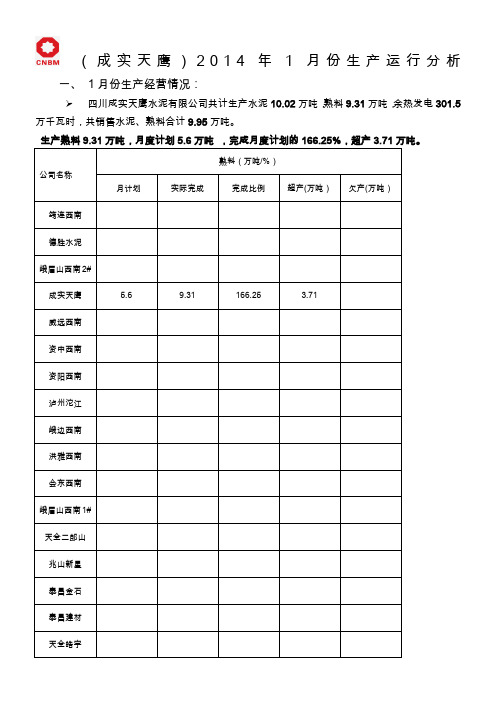

(成实天鹰)2014年1月份生产运行分析一、1月份生产经营情况:四川成实天鹰水泥有限公司共计生产水泥10.02万吨,熟料9.31万吨,余热发电301.5万千瓦时,共销售水泥、熟料合计9.95万吨。

生产熟料9.31万吨,月度计划5.6万吨,完成月度计划的166.25%,超产3.71万吨。

熟料(万吨/%)公司名称月计划实际完成完成比例超产(万吨)欠产(万吨)筠连西南德胜水泥峨眉山西南2#成实天鹰 5.6 9.31 166.25 3.71威远西南资中西南资阳西南泸州沱江峨边西南洪雅西南会东西南峨眉山西南1#天全二郎山兆山新星泰昌金石泰昌建材天全皓宇四川成实天鹰水泥公司未完成熟料计划产量的原因分析及改进措施:原因分析:改进措施:生产水泥10.02万吨,月度计划7.3万吨,完成月度计划的137.3%,超产2.72万吨。

水泥、矿粉(万吨/%)公司名称月计划实际完成完成比例超产(万吨)欠产(万吨)筠连西南德胜水泥峨眉山西南成实天鹰7.3 10.02 137.3 2.72威远西南资中西南资阳西南泸州沱江峨边西南洪雅西南会东西南天全二郎山兆山新星天全皓宇泰昌建材泰昌金石成都中联攀煤水泥成都中鑫四川成实天鹰水泥公司未完成水泥计划产量的原因分析及改进措施:原因分析:改进措施:熟料余热发电完成301.5万度,月计划190.4万度,完成月计划的158.4%公司名称吨熟料发电量(kwh/h)计划实际完成比较上月值比较四川德胜≥36筠连西南≥36峨眉山西南≥36兆山新星≥34成实天鹰≥3432.37 -1.63 32.01 +0.36洪雅西南≥34泸州沱江≥34资阳西南≥34会东西南≥34峨边西南≥34吨熟料发电量低于计划值、比上月发电量低的企业必须原因分析及提出改进措施四川成实天鹰水泥有限公司吨熟料余热发电低于计划值度,比上月值低度,原因及改进措施:二、主机设备运转情况1、回转窑系统(台时计划值参照《工艺管理规程》至少超设计值6%)项目窑型公司计划值实际值比较上月值比较台产(t/h) 5000t筠连西南≥215德胜水泥≥225峨眉山西南2# ≥2254000t 兆山新星≥1753200t 成实天鹰≥145 155.25 +10.25 152.3 +2.95 威远西南≥145资中西南≥1452500t资阳西南≥110泸州沱江≥110峨边西南≥110洪雅西南≥110会东西南≥115 天全二郎山≥110 天全皓宇2#≥110 峨眉山西南1# ≥110 泰昌建材≥1101000t 天全皓宇1#≥44 600t 泰昌金石≥25运转率(%) 5000t筠连西南德胜水泥峨眉山西南2#4000t 兆山新星3200t成实天鹰70% 100% +30% 92.5% +7.5%威远西南资中西南2500t 资阳西南泸州沱江峨边西南洪雅西南会东西南天全二郎山天全皓宇2#峨眉山西南1#泰昌建材1000t 天全皓宇1#600t 泰昌金石四川成实天鹰水泥有限公司窑台产低于计划值吨;原因:2、水泥磨系统项目磨机型号公司计划值实际值比较上月值比较台产(t/h) φ4.2筠连西南≥180德胜水泥≥180峨眉山西南2 ≥180成都中联≥180治权皓宇≥150峨边西南≥160洪雅西南≥100φ3.8威远西南≥130资阳西南≥130成实天鹰≥130 120 -10 123.9 -3.9天全二郎山≥130兆山新星≥135 资中西南≥110 峨眉山西南1 ≥75 泰昌建材≥130φ3.2 泸州沱江≥55 会东西南≥90 天全皓宇≥60 攀煤水泥≥105φ3.0 成都中鑫≥22 φ2.4/φ2.2 泰昌金石≥26运转率(%) φ4.2筠连西南德胜水泥峨眉山西南2成都中联治权皓宇峨边西南洪雅西南φ3.8威远西南资阳西南成实天鹰55% 69.6% +14.6% 71.8% -2.2%天全二郎山兆山新星资中西南峨眉山西南1 泰昌建材φ3.2 泸州沱江会东利森天全皓宇攀煤水泥φ3.0 成都中鑫φ2.4/φ2.2 泰昌金石具体原因分析:四川成实天鹰水泥有限公司水泥磨机台产低于计划值吨,较上月降低吨。

2014年1-6月我国木片进出口分析

2014年1-6月我国木片进出口分析郭萌【期刊名称】《造纸信息》【年(卷),期】2014(000)009【总页数】2页(P30-31)【作者】郭萌【作者单位】【正文语种】中文2014年1—6月,我国木片进口量与2013年同期相比小幅增加,进口价格行情也小步上行,因而进口金额也提高了将近10%。

值得关注的是,2014年1—6月木片出口量明显增长,但由于价格行情不尽如人意,因此出口金额滑落幅度较大,尤其是针叶木片出口,与一季度相比几无变化,而阔叶木片出口量、单价与金额均减少。

下面根据2014年1—6月国家海关统计数据(见表1和表2),以及进、出口之间的贸易差距(见表3)做一简单分析,从而使广大读者对2014年上半年我国木片进、出口情况以及由此产生的一系列变化有一基本了解。

1. 进口量从表1所列2014年1—6月我国木片进口数据以及与2013年同期的对比中可以发现,2014年1—6月我国共进口木片4315739.6 t,同比2013年的4139424.7 t增加了4.26%。

其中进口阔叶木片4185035.1 t,同比2013年同期的3879190.3 t增加了7.88%;针叶木片进口量却大幅度减小,进口量为130704.5 t,同比2013年同期的260234.5 t减少49.77%,下跌幅度近50%。

2.进口金额2014年1—6月我国木片进口金额达到75489.72万美元,同比2013年的69617.6万美元增长了8.43%。

其中阔叶木片进口金额为73223.69万美元,同比2013年的65527.0万美元增长了11.75%;针叶木片进口金额为2266.03万美元,同比2013年同期的4090.6万美元,以较大幅度减少了44.6%。

3.进口单价2014年1—6月我国木片进口单价为每吨174.92美元,同比2013年同期的168.18美元上涨4.01%。

也就是说,2014年1—6月我国进口每吨木片的价格比2013年同期高6.74美元。

2014年1月份上海主要出口商品表.doc

22.3098

合成短纤与棉混纺机织物

15,128.10

3.3137

2,473.54

6.2205

地毯

12,359.58

31.8138

2,020.45

35.5089

塑料编织袋(周转袋除外)

1,880.89

17.2689

307.4948

20.5566

水泥及水泥熟料

17,067.76

57.8343

56.3958

-1.2032

氧化锌及过氧化锌

.

.

.

.

碳酸钠(纯碱)

17.361

-70.5595

2.8339

-69.7862

柠檬酸

47.1993

-39.0627

7.7243

-37.2646

合成有机染料

10,905.01

56.9431

1,783.12

61.3577

锌钡白(立德粉)

84.8409

-30.8886

-15.8025

783.8954

-13.5276

稀土

2.1998

.

0.36

.

多晶硅

9,101.02

41.4821

1,484.71

45.5015

氧化铝

610.7396

691.0315

99.8967

713.4977

钨品

345.0698

-3.8089

56.3958

-1.2032

钨及其制品

345.0698

-3.8089

7.9294

金属制品

464,046.69

19.1577

2014年市场数据报表

6 3914 3689 4452 4075 31391 2092

22 2904 21538 4368 11054 9537 6461 14516

9 620 8390 14812 10497 5063 559 5603 1574 370

0

1626 737 184 12482 6834 2536 51 326 10433

级别 A00级车

A01级车 A0级车

A02级车

车型 新长安奥拓

小贵族 爱迪尔 悦悦 比亚迪F0 乐驰 熊猫 路宝 旗云1 奔奔 力帆320 海马王子 夏利

QQ3 北斗星 自由舰 江南奥拓 海马爱尚 众泰Z100 其他 合计 夏利N5 吉利金刚 羚羊 力帆520 旗云2 英伦SC系

A1 风云2 同悦 旗云3 悦翔 力帆620 众泰Z200 全球鹰GX2 威志V5 夏利N7 奇瑞E3 力帆530 启辰R30 艾瑞泽3 其他 合计 长安CX20 威志V2 海马丘比特 骏捷FRV 新赛欧 长城C30 玛驰

32

1.6% 0.7% 0.2% 12.6% 6.9% 2.6% 0.1% 0.3% 10.5% 0.0% 100.0%

0.6% 1.9% 1.2% 2.9% 0.0% 3.2% 2.3% 0.1% 12.5% 4.6% 0.4% 11.3% 6.4% 0.0% 1.2% 1.2% 1.4% 1.3% 9.9% 0.7% 0.0% 0.9% 6.8% 1.4% 3.5% 3.0% 2.0% 4.6% 0.0% 0.2% 2.6% 4.7% 3.3% 1.6% 0.2% 1.8% 0.5% 0.1% 0.0%

697 65644 5796

576 2103 827 31078 13208 633 818 4040 4759 196

2014年钢材出口创历史新高 钢价跌至“白菜价”

2014年钢材出口创历史新高钢价跌至“白菜价”国际钢铁协会的数据显示,2014年1-11月,全球粗钢产量为14.98亿吨,增长1.8%。

同期,国家统计局数据显示我国粗钢产量达7.49亿吨,增长1.9%,占据全球粗钢产量的半壁江山。

我国已成为全球名副其实的钢铁生产大国。

在国内钢铁消费较为低迷的背景下,钢材出口持续高速增长。

海关信息网()数据显示,2013年我国钢材出口超6000万吨,增长11.84%。

2014年1-11月,出口飙升至8361.23万吨,快速增长46.78%,达历史新高峰。

2014年钢材出口或破“9”千万吨。

我国钢材出口创历史新高,有效缓解国内钢铁需求下降压力。

钢材出口看起来一片红火,然而从“性价比”来看,出口创新高,并不能给整个行业发展带来对等利润,超低的价格,已卖出“白菜价”,以及高污染和高能耗的发展方式给环境保护、资源可持续性带来严重损害。

我国钢材进出口主要特点:一、进出口冰火两重天,进口放缓,出口和净出口创历史新高我国钢材进口增速放缓,进口远逊于出口。

我国钢材进口量从2004年的2930.33万吨,持续下降到2013年的1407.87万吨,2014年1-11月,我国钢材进口量仅为1321.99万吨,小幅增长2.70%。

与进口相反,我国钢材出口保持快速增长,从2004年的1422.73万吨,持续增长到2013年的6232.96万吨,10年增长4.38倍。

2014年1-11月,我国钢材出口已超过8361.23万吨,全年或达9000万吨。

净出口量显著增加,2013年之前我国钢材净出口量均低于5000万吨。

今年1-11月,我国钢材净出口量高达7039.24万吨,创历史新记录。

数据来源:海关信息网()二、一般贸易占据9成以上比重,各类贸易方式均保持快速增长。

2014年1-11月,我国钢材以一般贸易方式出口7989.78万吨,占我国钢材出口总量的95.56%,增长48.01%。

以加工贸易方式出口仅为193.39万吨,占比仅为2.31%。

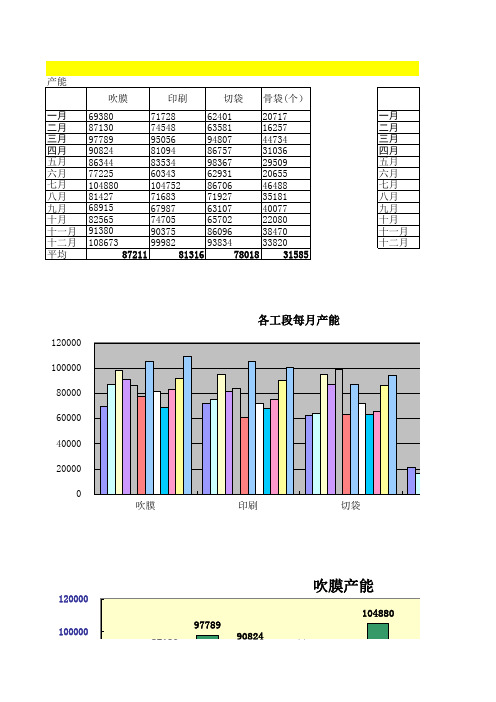

2014年各月制造数据

100000120000吹膜产能200004000060000 80000 100000120000一月二月三月四月五月六月七月八月印刷产能2000040000 6000080000 一月二月三月四月五月六月七月八月100000120000切袋产能20000400006000080000一月二月三月四月五月六月七月八月500010000 1500020000 25000 30000 3500040000 45000 50000一月二月三月四月五月六月七月八月骨袋产能(个)一月二月三月四月五月六月七月八月骨袋损耗报废率每月报废率(%)3.0050100150200250300一月二月三月四月五月六月七月八每月含税产值( 万)10000200003000040000500006000070000一月二月三月四月五月人均月份产量损耗产量损耗1693806067172824728713078974548184 39778973695056290 490824108081094367 58634487383534237 677225106560343226 7104880917104752248 88142787371683217 96891559567987208 108256582674705215 119138065590375263 1210867378699982302吹膜印刷八月九月十月十一月十二月八月九月十月十一月十二月十二月八月九月十月十一月)KG 吨1.962.072.462.722.362.332.312.401.771.901.992.08九月十月十一月十二月万)八月九月十月十一月十二月人均月产值五月六月七月八月九月十月十一月十二月切袋全检手工冲压产量损耗产量(个)损耗产量(个)产量损耗624015592071754729700163559752 63581665162574365820014221799 9480797544734463536001597954101 8675773331036536444002043417117 9836771729509529539742280927119 629317072065533124250186422798 867067384648841047500164903882 719275923518171963900183399295 6310762340077341356301787715128 6570250222080359368002182794119 8609667738470397128400279601577 9383462633820363688002055185124。

2014年一季度国内钢材走势研究

摘要:2013年末,钢材市场在价格及需求交替上涨刺激下,成交有所好转。

但预期的利好始终难以带动短期钢材需求基本面的走强,终端用户因各种原因尚处于观望之中。

钢厂成本压力较大,其实际盈利空间受到诸多的压制,难改全年整体亏损的格局。

进入全新的2014年,也是农历春节长假之前的最后一个月,市场将面临资金紧张、需求降低冰点、钢材冬储能否实现、资本市场动荡等多方因素影响,钢市后期隐患犹存。

纵观2014年,宏观经济预计保持稳定增长,宽松的财政政策和稳健的货币政策延续。

铁路投资回暖,发改委审批的一系列项目需要上马推进,城镇化建设提到前所未有的高度,均给2014年建筑钢材需求带来回升希望。

关键词:宏观经济;钢材价格;分析一、回顾13年末钢市变化回顾2013年最后一个月的钢材市场运行情况可以发现,受年末一系列的宏观政策及经济回暖影响,钢材价格在整体上呈现反弹走势,其中关内地区钢材价格上涨幅度尤为明显,其中上海地区建材、板材普遍较月初上涨100-150元/吨;天津地区建材、板材普遍较月初上涨100-200元/吨;东北地区建材有20-30元/吨涨幅、板材也有100元/吨上涨。

在钢价反弹的同时,钢坯、铁矿石价格涨幅更甚钢价,原材料监测系统显示,截止到12月月末,唐山市场普碳钢坯报价3000元,低合金方坯报价,较月初涨80元/吨。

钢价、原材料成本交替上扬,在一定程度上刺激钢材市场的成交有所好转,但仅限在低价位区,市场成交遇高则受阻充分说明在季节性需求淡季中,预期的利好始终难以带动短期钢材需求基本面的走强,终端因各种原因尚处于观望之中。

近期临近年末,市场资金紧张再现,加上全国各地低温难耐之下多地户外施工大幅放缓,终端实际需求基本面可能进一步走低,而上游钢厂面对较强的后市需求预期,生产的积极性未见,我们预计未来钢铁产量将继续维持高位。

钢价不断回升,明春钢市需求预期增强,特别是原材料市场涨幅高于钢价幅度的压力下,全国主流钢厂纷纷上调2014年1月份出厂价格政策,显示钢厂看好后市钢价走势。

2014年我国钢材市场行情走势分析

凡宇资讯网制作对于钢市而言,2013年是一个最坏的时代,同时这也是一个最好的时代。

2013年就像是钢铁行业动荡调整多米诺骨牌的第一张,钢材市场现阶段所面对环保、资金链等多方的“绞杀”只是开始,后续的工作、任务是不可估量的,这也就是说,此次淘汰落后产能或很大几率打破“越淘越多”的怪圈,从根本上解决供求矛盾的问题,还钢材市场原有的主动权,带动钢材市场走向辉煌。

长期来看,2014年市场资金面仍将偏紧,钢铁行业产能过剩问题也依旧是制约钢价上涨的主要因素。

不过,后期环保及压缩产能过剩力度有望加大,且下游市场用钢需求也有望增加,因此,市场供需矛盾或有所缓解,2014年钢市行情较2013年也会有所好转。

纵观国内钢铁产业现状,春节前的市场氛围限制铁矿石价格下跌空间。

从中我们可以得知,未来钢铁产业仍然保持高水平,对铁矿石价格形成支撑,从定价权看,定价权还是取决于权益矿比例和国内产业整合力度,2014年钢厂成本困局继续制约企业盈利空间。

而且春节之前铁矿石期货暂时不具备深度下跌的可能性,所以趋势做空难度较大,而对于钢材市场而言,铁矿石作为最重要的原材料,其价格的抗跌性也会成为支撑钢价大幅下跌的一个重要因素,预计,春节前钢材价格下跌空间亦或受限。

虽然现阶段钢材市场不是很给力,但是我们从原材料的坚挺、商家的预期、国家的政策等方面都能看出弱势格局不会持续太久,钢市即将迎来曙光。

分析者认为2014年钢材市场走势或以“欲扬先抑”为主。

1/ 1。