2020年采购行业发展趋势预测分析报告

2020年中国物业企业发展现状及前景分析报告

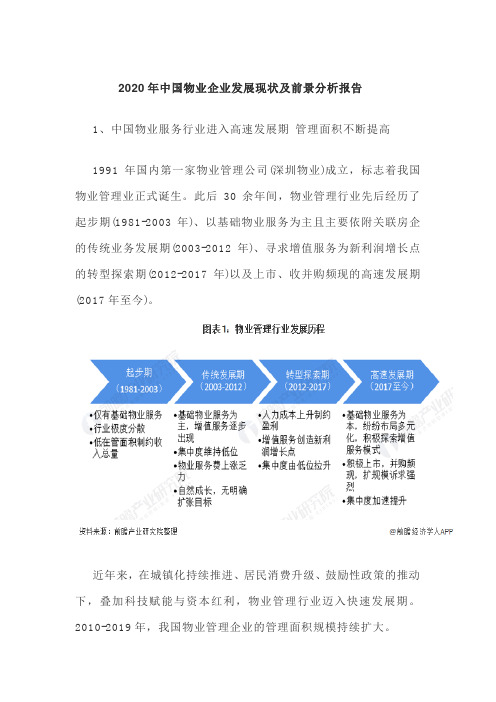

2020年中国物业企业发展现状及前景分析报告1、中国物业服务行业进入高速发展期管理面积不断提高1991年国内第一家物业管理公司(深圳物业)成立,标志着我国物业管理业正式诞生。

此后30余年间,物业管理行业先后经历了起步期(1981-2003年)、以基础物业服务为主且主要依附关联房企的传统业务发展期(2003-2012年)、寻求增值服务为新利润增长点的转型探索期(2012-2017年)以及上市、收并购频现的高速发展期(2017年至今)。

近年来,在城镇化持续推进、居民消费升级、鼓励性政策的推动下,叠加科技赋能与资本红利,物业管理行业迈入快速发展期。

2010-2019年,我国物业管理企业的管理面积规模持续扩大。

根据中物研协和上海易居房地产研究院中国房地产测评中心联合发布《2020物业服务企业综合实力测评研究报告》,2019年全国物业管理行业总面积约310亿平方米,相较2018年同比增长11%,预计到2020年我国物业管理面积发展指数达到244.1,行业在管规模突破330亿平方米。

由于上游行业房地产市场热度未减,加上近年来政府行政类物业服务采购量的快速提升,根据中国指数院预测,预计到2022年,全国基础物业管理市场规模约为1.2万亿元。

从物业百强企业发展情况来看,我国物业服务行业百强企业积极拥抱市场变化,实施多元化扩张策略,迎来管理规模的新一轮增长。

2019年,百强企业管理项目数量均值为212个,同比增长10.42%,管理面积均值达4278.83万平方米,同比增速15.08%。

百强企业市场份额进一步扩大至43.61%,市场集中度持续提升。

由此可见,行业集中度快速提升,优秀服务企业与中小企业的服务规模差距较大,行业服务能力未得到充分释放,物业服务市场的供求关系不平衡。

2、中国商品房销售面积总体稳定行业市场规模不断扩大物业服务市场主要是面向于下游的住宅、工业及商业等各类建筑。

2010-2012年我国商品房销售面积处于低速增长但整体维持上升状态,2013年出现较高的增速,2014年短暂下滑后又步入增长轨道,2018年全年商品房销售面积为17.17亿平方米;2019年,商品房销售面积17.16亿平方米,比上年下降0.1%。

奥克托今行业发展前景分析2024年

【重点】本报告研究全球与中国的产能、产量、销量、销售额、价格及未来趋势。

重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。

此外针对行业产品分类、应用、行业政策、产业链、生产模式、销售模式、行业发展有利因素、不利因素和进入壁垒也做了详细分析。

【报告摘要】根据研究团队调研统计,2023年全球奥克托今市场销售额达到了1.5亿元,预计2030年将达到2.1亿元,年复合增长率(CAGR)为5.3%(2024-2030)。

中国市场在过去几年变化较快,2023年市场规模为亿元,约占全球的%,预计2030年将达到亿元,届时全球占比将达到%。

奥克托今(HMX),也称奥克托金、奥托金,是现今军事上使用的综合性能最好的炸药,具有八元环的硝胺结构,命名为“1,3,5,7-四硝基-1,3,5,7-四氮杂环辛烷”,化学名“环四亚甲基四硝胺”。

HMX的撞击感度比TNT略高,容易起爆,安定性较好,但成本较高。

通常用于高威力的导弹战斗部,也用作核武器的起爆装药和固体火箭推进剂的组分。

全球奥克托今(Octogen (HMX))的核心生产商包括Chemring Group、Eurenco和Austin Powder等,其中前三大厂家的市场份额约为52%。

北美是全球最大的市场,其市场份额约为31%,之后是欧洲和中国,分别约占20%和14%。

本文侧重研究全球奥克托今总体规模及主要厂商占有率和排名,主要统计指标包括奥克托今产能、销量、销售收入、价格、市场份额及排名等,企业数据主要侧重近三年行业内主要厂商的市场销售情况。

地区层面,主要分析过去五年和未来五年行业内主要生产地区和主要消费地区的规模及趋势。

本文主要企业名单如下,也可根据客户要求增加目标企业:Chemring GroupEurencoPrva Iskra- Namenska A.D.Austin PowderNitrochem按照不同产品类型,包括如下几个类别:类型1类型2按照不同应用,主要包括如下几个方面:炸药火箭推进剂其他重点关注如下几个地区北美欧洲本文正文共10章,各章节主要内容如下:第1章:报告统计范围、所属行业、产品细分及主要的下游市场,行业现状及进入壁垒等第2章:国内外主要企业市场占有率及排名第3章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2019-2030年)第4章:全球奥克托今主要地区分析,包括销量、销售收入等第5章:全球奥克托今主要厂商基本情况介绍,包括公司简介、奥克托今产品型号、销量、收入、价格及最新动态等第6章:全球不同产品类型奥克托今销量、收入、价格及份额等如果需了解更多前沿报告及报价,加作者W号:chenyu-zl,可为您提供中文或英文参考样本。

服装_数据分析报告(3篇)

第1篇一、报告概述随着我国经济的持续增长和居民消费水平的不断提高,服装行业近年来呈现出蓬勃发展的态势。

本报告通过对服装行业数据的深入分析,旨在揭示行业发展趋势、竞争格局、消费者行为等关键信息,为服装企业提供决策参考。

二、行业概况1. 市场规模根据国家统计局数据显示,我国服装行业市场规模逐年扩大。

2019年,我国服装行业零售总额达到3.6万亿元,同比增长8.5%。

预计未来几年,市场规模将继续保持稳定增长。

2. 行业结构我国服装行业结构以男装、女装、童装、内衣等为主。

其中,女装市场规模最大,占比超过50%。

男装和童装市场也保持着较快的发展速度。

3. 区域分布服装行业区域分布不均,东部沿海地区和一线城市市场集中度较高。

近年来,随着消费升级和电商发展,中西部地区市场潜力逐渐释放。

三、竞争格局1. 品牌竞争我国服装行业品牌竞争激烈,国内外知名品牌纷纷进入中国市场。

根据艾瑞咨询数据,2019年,我国服装行业前10大品牌市场份额达到25%。

2. 渠道竞争服装行业渠道竞争主要体现在线上线下融合。

传统零售业态面临电商冲击,线上线下融合成为行业发展趋势。

根据易观智库数据,2019年,我国服装行业线上零售额达到1.1万亿元,同比增长20%。

四、消费者行为分析1. 消费偏好消费者对服装的偏好呈现多样化趋势。

年轻一代消费者更注重个性化和时尚感,追求独特的设计和品牌文化。

中老年消费者则更注重品质和舒适度。

2. 消费渠道线上购物成为消费者购买服装的主要渠道。

根据中国互联网络信息中心数据,2019年,我国网购用户规模达到8.02亿,其中服装网购用户占比超过70%。

3. 消费场景服装消费场景逐渐多元化,除了日常穿着外,运动、休闲、职场等场景也成为消费者关注的重点。

五、行业发展趋势1. 消费升级随着居民收入水平的提高,消费升级趋势明显。

消费者对服装品质、设计、品牌等方面的要求越来越高。

2. 线上线下融合线上线下融合成为行业发展趋势,服装企业需加强线上线下渠道整合,提升用户体验。

企业财务预期分析报告(3篇)

第1篇一、报告概述本报告旨在通过对XX公司的财务状况、市场环境、行业趋势以及内部管理等方面进行全面分析,预测公司未来一段时期的财务状况和经营成果,为公司决策提供依据。

本报告分为五个部分:一、公司概况;二、财务状况分析;三、市场环境分析;四、行业趋势分析;五、财务预测与建议。

二、公司概况XX公司成立于20XX年,主要从事XX行业的研发、生产和销售。

公司总部位于XX,拥有员工XX人,占地面积XX平方米。

公司主要产品包括XX、XX等,广泛应用于XX领域。

近年来,公司业绩稳步增长,市场份额不断扩大。

三、财务状况分析1. 营业收入分析XX公司近年来营业收入逐年增长,2019年营业收入为XX亿元,同比增长XX%。

2019年营业收入构成如下:(1)主营业务收入:XX亿元,占比XX%。

(2)其他业务收入:XX亿元,占比XX%。

2. 利润分析XX公司近年来利润水平较高,2019年净利润为XX亿元,同比增长XX%。

2019年利润构成如下:(1)主营业务利润:XX亿元,占比XX%。

(2)其他业务利润:XX亿元,占比XX%。

3. 资产负债分析XX公司资产负债率逐年下降,2019年资产负债率为XX%,较2018年降低XX个百分点。

2019年资产负债结构如下:(1)流动资产:XX亿元,占比XX%。

(2)非流动资产:XX亿元,占比XX%。

(3)流动负债:XX亿元,占比XX%。

(4)非流动负债:XX亿元,占比XX%。

四、市场环境分析1. 行业政策分析近年来,我国政府加大对XX行业的扶持力度,出台了一系列政策措施,为XX行业的发展提供了良好的政策环境。

2. 市场需求分析随着我国经济的快速发展,XX行业市场需求不断扩大,行业前景广阔。

然而,市场竞争也日益激烈,企业需要不断提升产品品质和创新能力,以满足消费者需求。

3. 行业竞争分析XX行业竞争激烈,主要竞争对手包括XX、XX等。

在市场竞争中,XX公司凭借其技术优势、产品质量和品牌影响力,占据了较高的市场份额。

2015-2020年中国乘用车产品发展行业分析报告

注:GDP规模未考虑通胀与汇率因素 人均GDP按照2010-2020年的GDP平减指数按照3%来计算,汇率按 照2005-2010年人民币汇率每年升值4%,2011-2015年 为3%,2016-2021年为1%来计算

数据来源:国家信息中心

1-3 消费环境: 中国乘用车市场已经进入受购买力和环境条件共同制约的新阶段, 总体看2015年前能源、交通、环境的约束较少,2015年后约束加大 A.能源:未来10年石油供给压力将逐渐加大

交通环境自身对乘用车需求的影响是渐进的,行政限制影响较大,但应该 是多种手段无效后的选择

我国未来原油消费量与依存度预测

原油进口量(亿吨) 国内原油产量(亿吨)

主要国家汽车保有量与原油消耗量对比

69.2%

2.4

8.5

0.8 0.7 0.4

63.6%

54.5% 41.9% 30.4%

2022年 预计保有 量接近3 亿辆

4.3 2.0 1.2 1.2 1.1

原油总 消耗量

4.5 3.5

2.4

GDP规模(万亿美元) 人均GDP(美元) 9.1

14.3 17,462

2.74

5.9

2.3 2.7 3.2

9,037

1.2 949

备注

•2021年前保持缓慢增长,年均增长670万人 •2021年前处于城市化加速时期

4,430

2000

2010

2015F

2021F

•未来城镇户均人口规模将继续缩小

•2021年前将保持较快增长,年均增长750万户

-通用格式

-通用格式

-通用格式

-通用格式

-通用格式

-通用格式

-通用格式

-通用格式

五年财务数据分析报告(3篇)

第1篇一、报告概述本报告旨在通过对公司过去五年的财务数据进行分析,全面评估公司的财务状况、经营成果和现金流量情况。

通过对财务数据的深入挖掘,旨在为公司管理层提供决策依据,为未来的发展战略提供参考。

二、公司概况公司成立于XXXX年,主要从事XX行业的生产和销售。

经过五年的发展,公司规模不断扩大,市场份额逐年提升。

本报告所涉及的数据均为公司财务报表中的相关数据。

三、财务数据分析1. 营业收入分析(1)趋势分析表1:五年营业收入趋势图| 年份 | 营业收入(万元) || ---- | -------------- || 2016 | 500 || 2017 | 600 || 2018 | 700 || 2019 | 800 || 2020 | 900 |从表1可以看出,公司营业收入在过去五年呈逐年上升趋势,表明公司业务发展态势良好。

(2)增长率分析表2:五年营业收入增长率| 年份 | 增长率(%) || ---- | ---------- || 2017 | 20 || 2018 | 16.67 || 2019 | 14.29 || 2020 | 12.5 |从表2可以看出,公司营业收入增长率逐年下降,但整体仍保持较高水平。

这可能与市场竞争加剧、原材料价格上涨等因素有关。

2. 毛利率分析(1)趋势分析表3:五年毛利率趋势图| 年份 | 毛利率(%) || ---- | ---------- || 2016 | 30 || 2017 | 32 || 2018 | 34 || 2019 | 33 || 2020 | 31 |从表3可以看出,公司毛利率在2018年达到峰值后,逐年下降。

这可能与市场竞争加剧、产品售价下降等因素有关。

(2)原因分析- 原材料价格上涨:过去五年,原材料价格波动较大,导致公司产品成本上升,毛利率下降。

- 市场竞争加剧:随着市场竞争的加剧,公司产品售价下降,毛利率受到影响。

3. 净利润分析(1)趋势分析表4:五年净利润趋势图| 年份 | 净利润(万元) || ---- | -------------- || 2016 | 100 || 2017 | 120 || 2018 | 140 || 2019 | 130 || 2020 | 150 |从表4可以看出,公司净利润在2018年达到峰值后,逐年下降。

汽车备件库存数据分析报告(3篇)

第1篇一、报告概述随着汽车行业的快速发展,汽车备件市场逐渐壮大,备件库存管理成为汽车企业提高效率、降低成本、满足客户需求的关键环节。

本报告通过对某汽车备件库存数据的分析,旨在揭示备件库存管理的现状、问题及改进建议,为汽车企业优化库存管理提供参考。

二、数据来源与处理1. 数据来源本报告所使用的数据来源于某汽车企业2019年至2021年的备件库存数据,包括备件名称、规格、库存数量、采购价格、销售价格、销售数量、销售周期等。

2. 数据处理(1)数据清洗:对原始数据进行筛选、整理,去除异常值和错误数据。

(2)数据转换:将备件库存数据按照不同类别进行分类,如发动机、变速箱、刹车系统等。

(3)数据统计:计算各类别备件的库存周转率、库存周转天数、缺货率等指标。

三、数据分析1. 库存周转率分析库存周转率是衡量备件库存管理效率的重要指标。

根据分析,某汽车企业2019年至2021年的库存周转率分别为1.5次、1.8次、2.0次,呈逐年上升趋势。

这表明企业库存管理效率有所提高,但仍需进一步优化。

2. 库存周转天数分析库存周转天数是指备件从入库到销售所经过的天数。

某汽车企业2019年至2021年的库存周转天数分别为60天、45天、30天,同样呈逐年下降趋势。

这说明企业在缩短库存周转天数方面取得了一定成效,但仍有较大提升空间。

3. 缺货率分析缺货率是指在一定时间内,备件无法满足销售需求的比率。

某汽车企业2019年至2021年的缺货率分别为5%、3%、2%,呈逐年下降趋势。

这表明企业在降低缺货率方面取得了一定成果,但仍需关注高缺货率备件的库存管理。

4. 高价值备件分析通过对高价值备件的库存数据进行分析,发现以下问题:(1)库存量不足:部分高价值备件的库存量低于警戒线,存在缺货风险。

(2)采购价格波动较大:部分高价值备件的采购价格波动较大,影响库存成本。

(3)销售周期较长:部分高价值备件的销售周期较长,导致库存积压。

四、问题与建议1. 问题(1)库存周转率仍有提升空间。