(2)第二章 会计要素

基础会计学第2章会计要素、会计基本等式、会计科目与会计账户

收入、费用和利润要素的形成过程

供应过程

生产过程

销售过程

现金

原材料

在产品

产成品

现金

费用(投入)

利润

收入(产出)

华东交大经管院会计系刘丽波

23

§2.1 会计要素

以上六大会计要素可归纳为两大类

反映财务 状况的会计

要素

资产 负债 所有者权益

会计要素

反映经营 成果的会计

要素

收入 费用 利润

华东交大经管院会计系刘丽波

§2.1会计要素

3.利润

指企业在一定会计期间的经营成果。利润包括 收入减去费用后的净额、直接计入当期利润的利 得和损失等。

A 企业在一定会 计期间(月度、 年度等)的经营 成果

利润

B 与收入费用 有直接关系

利润=收入 -费用

C 未分配前属于所有者权益,为投资者所有

华东交大经管院会计系刘丽波

22

§2.1会计要素

C 清偿负债会导致 经济利益流出企业

华东交大经管院会计系刘丽波

8

§2.1 会计要素

2.负债 ⑵构成

企业的负债按其偿还期,可分为流动负债(偿 还期不超过一年)和长期负债(偿还期超过一年) 两种。

华东交大经管院会计系刘丽波

9

§2.1 会计要素

■流动负债——短期借款、应付账款、应付 票据、应付职工薪酬、应交税费、应付股利、 其他应付款等。

不同点: 产权归属不同; 存在期限不同; 收益不同; 风险不同

华东交大经管院会计系刘丽波

13

§2.1 会计要素

所有者权益的本质与特征

A 投资者对企业净资产 的所有权

所有者权益=资产-负债

所有者权益 B 投资者有权按投资 比例分享企业利润等

会计原理 第二章会计要素和会计恒等式

其他业务利润减主营业务成本、 主营业务税金及附加、 营业费用、 管理费用和财务费用后的余额。 投资净收益是企业对外投资收入减去投资损失后的余额。企 业对外投资分得的利润或者股利为投资收入,而企业收回的对外 投资与其投出时的帐面价值的差额,作增加投资收益或投资损失 处理。 营业外收支净额是指与企业生产经营没有直接关系的各种 营业外收入减营业外支出后的余额。 (3)、净利润的形成及分配 企业利润总额扣减所得税后,即为企业净利润。企业的净利润必 须分配,包括弥补亏损,提取公积金、公益金,分配红利或股利 等。

态要素;现金流量表要素为现金流量。但由于现金流量表主要是 根据资产负债表与利润表的数据分析填列的,因此,也可以认为 现金流量表要素是资产负债表要素与损益表要素的派生或转化 形态。所以,我国《企业会计准则》分列六个会计要素,它是资 产、负债、所有者权益、收入、费用、利润。 二、反映财务状况的要素 1、资产 (1)、资产的涵义 资产是指企业由于过去的交易和事项所形成的,目前拥有或控 制、能以货币计量,预期能为企业带来经济利益的经济资源。 (2).资产的特征 1)、资产是一种能为企业提供未来经济利益的能力。这是资产的 一项重要特征。 2)、资产必须为企业拥有或控制。前者是指企业对其有所有权; 后者是指已经掌握了其实际未来利益和风险。 3)、资产是由过去的交易或事项形成的。

注意区别: ♣资产不等于财产; (融资租入固定资产不属于财产,但属于资产,本单位的财产一定 拥有其所有权,资产不一定。 ) ♣资产不等于物资 ; (物资有实物形态,而资产不一定有) ♣资产不等于资金;

(资产既包括价值方面又包括使用价值,而资金仅指财产、物资的货 币表现,是其价值方面的反映。 )

(3).资产的分类 任何企业要进行正常的经营活动,都必须拥有一定数量和结构的 资产。为了正确反映企业的财务状况,通常将企业的全部资产按 其流动性,划分为流动资产与非流动资产两大类。 1)、流动资产是指可以在一年(或超过一年的一个营业周期)内 变现或者耗用的资产,主要包括货币资金、短期投资、应收及预 付项目和存货等。其中货币资金又包括资金、短期投资、应收及 预付项目和存货等。其中货币资金又包括预付项目包括应收票 据、应收账款、其他应收款、预付账款、待摊费用等;存货是企 业数量最大的流动资产,包括原材料、半成品、在产品、库存商 品、包装物、低值易耗品等。 2)无形资产,是指企业为生产商品或提供劳务、出租给他人、 或者为管理目的而持有的、没有实物形态的非货币性长期资产, 包括专利权、非专利技术、商标权、著作权、土地使用权、商誉 权等。 3)固定资产,是指使用期限在一年以上,单位价值在规定标准 以上,并在使用过程中保持原来实物形态的资产,包括房屋及建 筑物、机器设备、运输设备、工具器具等。 2、负债

2-会计要素与会计等式

-

=

所得税费用

利润总额

净利润

利得:利得是指由企业非日常活动所形成的、会 导致所有者权益增加的、与所有者投入资本无关 的经济利益的流入。

损失:会计损失是指由企业非日常活动所发生的、 会导致所有者权益减少的、与向所有者分配利润 无关的经济利益的流出。

第三节 会计等式

一、会计等式的含义

会计等式也称会计平衡等式,它是表明各会 计要素之间基本关系的恒等式。 (一)基本会计等式

债

第二节 会计要素

一、会计要素的含义

会计要素是对会计对象的基本分类,是会计 对象的具体化,是反映会计主体的财务状况和经 营成果的基本单位。可以分为反映财务状况的静 态要素和反映经营成果的动态要素。

二、会计要素的内容

(一)资产 资产是指由过去的交易或者事项形成的,由企

业拥有或者控制的、预期会给企业带来经济利益的 资源。 1、特征 资产是由以往事项所导致的现时权利。 资产必须为某一特定主体所拥有或者控制。 资产能为企业带来未来的经济利益。

动态会计等式的作用: 表明了会计主体在一定会计期间的经营成 果; 是建立利润表的理论基础。

收入

其他业务 收入

投资收益

(五)费用 费用是指企业在日常活动中发生的、会导致

所有者权益减少的、与向所有者分配利润无关的 经济利益的总流出。 1、特征 企业在日常活动中发生的。 表现为资产的减少、负债的增加,或二者兼有之。 最终会减少企业的所有者权益。

2、费用的构成

主营业务成本 营业税金及附加

者享有的剩余权益,是投资者对企业净资产的所 有权。 1、特征:企业从投资者手中所吸收的投入资本及 其增值。 2、所有者权益的构成

实收资本(投资者 直接投入部分)

二章节会计要素和会计等式

凯华公司经济业务变化的结果如表2-2所示。 从表2-2中可以证明,经济业务发生一系列变化的结果,只是使资产与权益的总额由月初的800000元变为月末的887000元,并未影响资产总额与权益总额的平衡关系。

砂地琳影青囱絮卑毙翔裸虏膳奉舞尹醛簿痈竭桩膨牵羽忽招凑网塌咋晶里二章节会计要素和会计等式二章节会计要素和会计等式

例题

例6:公司将本公积金70000元转增为实收资本金。 这项经济业务发生后,引起的是企业的所有者权益内部不同具体形态的变化,即实收资本增加,资本公积减少。同属权益类的两个不同项目间有增有减,且增加减少的数额相同,并没有破坏资产与权益之间的平衡关系。

卞实忌途织习驻殷嗡途番崔填祝碍耘虚汐锣错迪泣浆箭疆德衷增娶孟裸活二章节会计要素和会计等式二章节会计要素和会计等式

实收资本 资本公积 盈余公积 利润分配 短期借款 应付票据 应付账款 其他应付款 应付工资 应交税金 应付股利 长期借款

500000 81000 10000 8000 10000 21000 5000 19000 5700 3000 1300 136000

1)50000 7)70000 8) 1300 2)40000 7) 5000 9)6000

邓鹊捕追荆燕黑迟巳慧督蔷符态呵楼震榔以静琶粘酗稗染沿疚绅壹豹鸟柞二章节会计要素和会计等式二章节会计要素和会计等式

第二节 会计等式

(二)资产与权益之间的平衡关系 资产与权益之间的平衡关系可以概括为以下几个方面: (1)资产与权益相互依存,对立统一,有一定的权益,必然有一定的资产,反之亦然。 (2)资产与权益数额相等,一个企业、事业单位,有多少资产,必然有多少权益。 (3)资产与权益之间的平衡关系不受经济业务变化的影响,不论经济业务如何变化都不会破坏资产与权益之间的平衡关系。

第二章会计要素和会计等式2

2.资产的分类 〔1〕流动资产

① 定义:流动资产是指可以在一年或者超越 一年的一个营业周期内变现、出卖或耗用的 资产。

② 主要工程 P17-18

〔2〕非流动资产

① 定义:非流动资产是指在一年以上或者超 越一年的一个营业周期以上变现或耗用的资 产。 ② 主要工程 P18

〔五〕费用

1.定义:费用是指企业在日常活动中 发生的、会导致一切者权益减少的、 与向一切者分配利润无关的经济利益 的总流出。

2.分类 分为消费费用或本钱费用和 期间费用

〔1〕消费费用

① 定义:消费费用是指消费企业用于消费 产品、应计入产品本钱的费用。 ② 分类 P20

〔2〕本钱费用

定义:本钱费用是指商品流通企业采购商 品发生的本钱。

3.运营成果

〔1〕定义:运营成果是指某一时期的各种 收入、费用和利润。 〔2〕反映运营成果的会计要素:包括收入、 费用和利润。

二、会计的六大要素

〔一〕资产

*资产是指企业过去的 或者事项构成的、由 企业拥有或者控制的、预期会给企业带来经 济效益的资源。

1.确认资产的条件 〔1〕与该资源有关的经济利益很能够 流入企业

① 定义:消费费用是指消费企业用于消费产品、应计入产品本钱的费用。

[例] 新设立的沪光工厂7月份发生以 会计要素的定义:会计要素是指为了实现会计目的,对会计对象按其经济特征划分的大类,用于反映企业财务情况,确定运营成果的

根本单位。

〔2〕反映财务情况的会计要素:反映财务情况的会计要素包括资产、负债和一切者权益。

7日,从 获得了60 000元半年期借款,归还前欠长宁公司部分原资料货款。

① 定义:非流动负债是指归还期在一年或者超越一年的一个营业周期以上的债务。

会计学第二章会计要素及等式

8.对会计对象的具体划分称为( ) A会计科目 B会计要素 C会计原则 D会计方法 答案:C 9关于负债,下列各项表述中正确的是( )

A负债按其流动性不同,分为流动负债和非流动负债 B负债通常是在未来某一时日通过交付资产和提供劳务来 清偿 C正在筹划的未来交易事项,也会产生负债 D负债是企业由于过去的交易或事项而承担的将来义务 E负债是企业由于过去的交易或事项而承担的现时义务 答案:ABE

B 必须为企 业拥有或控制

资产

A 是由企业过 去的交易、事项所 形成

企业拥有或者控制:拥有是指企业享有某项资 源的所有权(如企业购置的设备);控制是指虽然不 享有某项资源的所有权,但该资源能被企业所控 制(如融资租入设备)。

经济 资源

资产

B 必须为 企业拥有或 控制

A 是由企业 过去的交易、 事项所形成

□产权归属不同

□存在期限不同 □收益与风险不同

所有者权益要素的组成内容 包括所有者投入的资本(股本)、直接计 入所有者权益的利得与损失和留存收益等。

投入资本 资本公积:资 本在投入过程 中的增值等

实收资本(股本):投 资者直接投入企业 部分

所有者 权 益

留存收益

利得

利得、损失 损失

盈余公积:按规定比例从实 现利润中提取部分

■其他应收款

■存货

如各种赔款、罚款、租入包装物的押 生产产品。 企业出售设备的款项不属于应收账款

金、为职工垫付的各种款项等。 应收账款按规定可以提取坏账准备。

注意:

A 企业 资产 应收账款—赊销商品暂未收款 预付账款—订购商品预交款项 B 企业 负债 应付账款 预收账款

从应收款、预付 款所有权的角度 认识

被投资者

(资本市场)

第2章 会计要素与会计等式

应付账款

500

108 000

90 000 应付股利

实收资本

留存收益

合计

220 000

34 000

20 000 234 000

合计

变化前 金额 50 000 10 000 30 000

100 000

30 000

220 000

变化情况

增加

减少

⑥20 000

⑨10 000

②8 000

③4 000 ⑥20 000

一、会计等式的内容

2.反映经营成果的会计要素之间的基本关系

公司名称:XX公司

利润表 2×25年度(截至12月31日)单位:元)

一、营业收入

50 869 463

减:营业成本

36 000 000

税金及附加

9 247

销售费用

3 659 221

收入-费用=利润(或亏损)

管理费用 财务费用

4 870 665 2 789 762

第二章 会计要素与会计等式

基础会计

张胜强 马东山 人民邮电出版社

第二章 会计要素与会计等式

学习目标

(1)了解会计对象及企业的经济活动 (2)掌握会计要素的定义、特征、确认条件 (3)掌握基本会计等式及扩展会计等式 (4)掌握交易或事项对会计等式的影响 (5)理解会计等式蕴含的社会责任和道德义务

2

第二章 会计要素与会计等式

第三节 会计等式

二、交易或事项对会计等式的影响

(1)企业从其他单位购入材料 8 000 元,货款尚未支付。 (2)企业收到投资者投入资本 20 000 元,款项已存入银行。 (3)企业用银行存款 4 000 元归还前欠供货单位的货款。 (4)企业的投资者收回对企业的投资 10 000 元,在办理有关手续后,企业以银行存款支付。 (5)企业收回客户所欠货款 6 000 元,款项已存入银行。 (6)企业向银行借入短期借款 20 000 元,直接偿还应付账款。 (7)企业用留存收益中的盈余公积 8 000 元转增资本。 (8)企业决定用留存收益中的未分配利润 12 000 元分派现金股利,但股利款项尚未支付。 (9)经双方协商,甲银行将企业的短期借款 10 000 元转作对企业的投资。

会计学原理 第二章会计要素与会计等式重点梳理

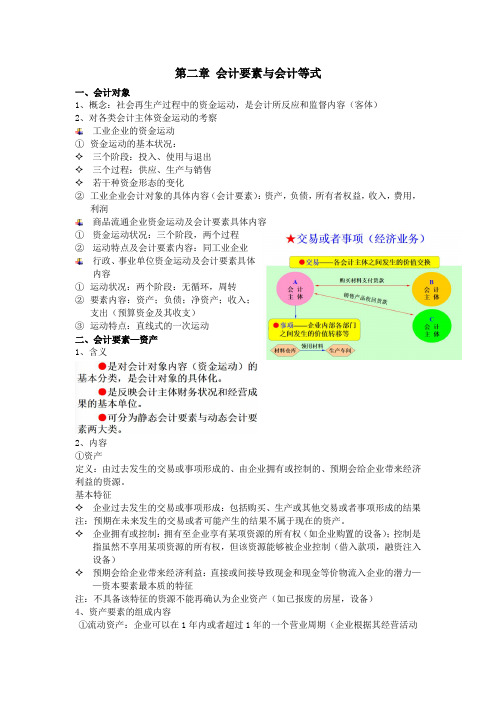

第二章会计要素与会计等式一、会计对象1、概念:社会再生产过程中的资金运动,是会计所反应和监督内容(客体)2、对各类会计主体资金运动的考察工业企业的资金运动①资金运动的基本状况:✧三个阶段:投入、使用与退出✧三个过程:供应、生产与销售✧若干种资金形态的变化②工业企业会计对象的具体内容(会计要素):资产,负债,所有者权益,收入,费用,利润商品流通企业资金运动及会计要素具体内容①资金运动状况:三个阶段,两个过程②运动特点及会计要素内容:同工业企业行政、事业单位资金运动及会计要素具体内容①运动状况:两个阶段:无循环,周转②要素内容:资产;负债;净资产;收入;支出(预算资金及其收支)③运动特点:直线式的一次运动二、会计要素—资产1、含义2、内容①资产定义:由过去发生的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

基本特征✧企业过去发生的交易或事项形成:包括购买、生产或其他交易或者事项形成的结果注:预期在未来发生的交易或者可能产生的结果不属于现在的资产。

✧企业拥有或控制:拥有至企业享有某项资源的所有权(如企业购置的设备);控制是指虽然不享用某项资源的所有权,但该资源能够被企业控制(借入款项,融资注入设备)✧预期会给企业带来经济利益:直接或间接导致现金和现金等价物流入企业的潜力——资本要素最本质的特征注:不具备该特征的资源不能再确认为企业资产(如已报废的房屋,设备)4、资产要素的组成内容①流动资产:企业可以在1年内或者超过1年的一个营业周期(企业根据其经营活动的特点而划分的营业期间)内变现和耗用的资产。

③非流动资产:企业不能在1年或者超过1年的一个营业周期内变现和耗用的资产。

组成内容:长期股权投资;固定资产;无形资产;投资性房地产;生物资产;其他资产三、会计要素—负债➢定义:企业过去的交易、事项所形成的、预期会导致经济利益流出企业的现时义务。

➢基本特征:✧过去的交易或事项所形成的现时义务:企业在现行条件下(如过去以签订借款合同或收到应付款的账单)已承担的义务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二章会计要素、会计科目与会计账户习题及答案

复习思考题

1、会计有哪几大要素?它们各自包含哪些内容?

2、什么是会计基本等式?

3、经济业务的变化对会计基本等式有何影响?

4、什么是会计账户?

5、什么是会计账户的基本结构?

6、在会计实务中登记一个账户应包括哪些内容?

名词解释

1、会计要素

2、资产

3、负债

4、所有者权益

5、收入

6、费用

7、利润

8、会计等式

9、会计账户

一、判断题

1、会计科目是对会计对象的具体分类,会计账户是对会计科目的进一步分类。

()

2、会计科目与会计对象两者之间没有什么区别。

()

3、凡是有经济利益流入企业的都属于企业的资产。

()

4、流动资产是在一年以内能够变现或耗用的资产。

()

5、凡在未来某个时间有可计量的经济利益流出企业的,该项义务属于企业的负债。

()

6、一般企业的所有者权益的内容主要包括实收资本、资本公积、盈余公积和未

分配利润四个部分。

()

7、收入有时表现为企业资产的减少,有时表现为企业负债的增加,有时两者兼而有之。

()

8、费用就是企业在某会计期间的耗费,即企业的支出。

()

9、利润是企业在一定会计期间的盈利。

()

10、不论在何种情况下,资产=负债+所有者权益,这个等式都是成立的。

()

二、单选题

1、账户是根据()开设的,用来连续、系统地记载各项经济业务的一种手段。

A、会计凭证

B、会计科目

C、会计对象

D、经济业务

2、账户的结构一般分为()。

A、上下两部分

B、发生额和余额两部分

C、前后两部分

D、左右两方

3、以下各项属于资产的有()。

A、存货

B、应付工资

C、短期借款

D、实收资本

4、会计科目是()的名称。

A、会计对象

B、会计账户

C、会计要素

D、会计凭证

5、下列经济业务的发生不会引起会计等式两边总额发生变化的是( )。

A.收回客户前欠货款存入银行

B.从银行取得短期借款

C.收到投资者对企业的投资

D.以银行存款偿还债务

6、下列经济业务中,引起资产和所有者权益同时增加的经济业务是()

A、从银行提取现金

B、购入材料货款未付

C、收到外商投入资本金,款项存入银行

D、用银行存款购入固定资产

7、“累计折旧”账户按照经济内容分类,是属于()。

A.资产类账户 B.负债类账户C.费用类账户D.利润类账户

8、会计账户和会计科目之间的区别在于()

A、反映的经济内容不同

B、记录资产和权益的增减变动情况不同

C、记录资产和权益的结果不同

D、账户有结构而会计科目无结构

9、按经济内容分类,“资本公积”账户属于()。

A、资产

B、负债

C、所有者权益

D、成本

10、下列哪些项目属于企业的负债()。

A、赊销产品

B、赊购原材料

C、收回货款

D、用现金购买原材料

三、多选题

1、下列交易或事项中,能引起企业资产总额增加的有()。

A.本期销售产品的收入款项,对方尚未付款

B.预付购货款

C.本月收回上月销售产品的货款

D.向银行借入短期借款

E.收到投入资本

2、企业一切经济业务的发生都会对会计等式产生影响,其类型有()。

A.资产增加,权益减少

B.资产减少,权益增加

C.资产和权益同增或同减

D.资产不变,权益类有增有减

E.权益不变,资产类有增有减

3、在下列账户中属于损益类账户的有()。

A、所得税费用

B、投资收益

C、制造费用

D、生产成本

E、管理费用

4、在下类账户中属于所有者权益的账户的有()。

A、长期投资

B、实收资本

C、资本公积

D、盈余公积

E、利润分配

5、会计科目按其反映的经济内容不同,一般企业可分为()

A、资产类

B、负债类

C、所有者权益类

D、损益类和成本类。

6、在下列经济业务中,不影响资产总额的有()。

A、用银行存款购入原材料

B、向供货单位赊购商品

C、从银行提取现金

D、用银行存款归还应付账款

E、用现金支付采购员差旅费

四、业务题

业务题一

(一)目的:熟悉资产、负债、所有者权益、收入、费用、利润的内容及其划分。

(二)资料:某企业的有关资产、负债、所有者权益、收入、费用、利润的资料如下(假定不考虑金额)。

(1)由出纳员负责管理的库存现金

(2)暂欠供应商的材料款

(3)支付的广告费

(4)销售产品的收入

(5)投资者投入的资本

(6)生产产品使用的各种机器设备

(7)罚款收入

(8)从银行取得为期半年的借款

(9)行政管理部门使用的电脑

(10)销售产品的成本

(三)要求

根据上述资料,逐项指出应当归属的会计要素及具体项目。

业务题二

(一)目的:熟悉会计等式

(二)资料:以下是某企业发生的经济业务:

(1)向银行借入短期借款5000元;

(2)企业出纳处现金共600元;

(3)企业欠外单位货款共8000元;

(4)企业有机器设备两台,价值50000元;

(5)所有者投入资本80000元;

(6)企业银行存款30000元;

(7)某企业欠该企业的货款为12400元。

(三)要求:

(1)根据上述资料,分别列示资产类、负债类、所有者权益类的所属项目,并分别计算资产、负债、所有者权益的总额。

(2)根据(1)计算的结果,试分析三者之间存在的数量关系,并简要说明理由。

业务题三

(一)目的:熟悉会计事项的种类

(二)资料:某公司某年4月份发生如下经济业务:

(1)提取现金20000元备发工资;

(2)支付职工工资20000元;

(3)以银行存款购入机器一台,价值50000元;

(4)收回某职工退回的差旅费借款800元;

(5)偿还到期的短期借款本金20000元;

(6)购入材料一批,金额30000元,其中以银行存款支付15000元,其余暂欠;

(7)收到某所有者投资的转账支票一张,金额50000元,以补充其投资;

(8)预收销货款10000元,合同规定下月发货。

(三)要求

(1)分析上述经济业务所引起的具体项目的增减变动情况

(2)分析上述业务对会计等式的影响。

习题答案

一、判断题

1、×

2、×

3、×

4、×5×6、√7、√8、×9、×10、√

二、单选题

1、B

2、D

3、A

4、B

5、A

6、C

7、A

8、D

9、C 10、B

三、多选题

1、ADE

2、CDE

3、ABE

4、BCDE

5、ABCED

6、AC

四、业务题

业务题一

(1)资产,库存现金

(2)负债,应付账款

(3)费用,销售费用

(4)收入,主营业务收入

(5)所有者权益,实收资本

(6)资产,固定资产

(7)收入,营业外收入

(8)负债,短期借款

(9)资产,固定资产

(10)费用,主营业务成本

业务题二

负债总额:5000+8000=13000(元)

所有者权益类:80000(元)

(2)资产、负债和所有者权益三者之间的关系:

资产总额=负债总额+所有者权益总额即:93000=13000+80000

业务题三。