JIBS 1987 Equity Joint Ventures and the Theory of the Multinational Enterprise

并购基金 人员组织结构

并购基金人员组织结构并购基金是指通过收购或合并其他公司的股份或资产,以实现投资回报的一种投资方式。

而一个成功的并购基金,离不开一个合理的人员组织结构。

本文将就并购基金的人员组织结构展开讨论。

一、基金合伙人基金合伙人是并购基金的核心成员,他们是基金的创始人和管理者。

基金合伙人负责基金的筹集、投资决策和管理工作。

一般来说,基金合伙人都具有丰富的投资经验和行业背景,能够准确判断市场的走势和投资机会。

他们通常由投资银行、私募股权公司、律师事务所等专业机构的高级管理人员组成。

二、基金投资团队基金投资团队是并购基金的核心运作力量,他们负责寻找并购机会、进行尽职调查、制定投资策略和执行投资决策。

投资团队一般由投资经理、分析师和行业专家组成,他们的工作是深入研究目标公司的财务状况、市场前景、竞争环境等,并给出投资建议。

投资团队需要具备丰富的行业经验和专业知识,能够快速准确地判断投资机会的价值和风险。

三、法务和财务团队并购交易涉及到大量的法律和财务事务,因此一个强大的法务和财务团队对于并购基金来说是必不可少的。

法务团队负责处理并购交易的法律文件、合同和交易结构等,确保交易的合法性和合规性。

财务团队负责进行财务分析、资金募集和资金管理等工作,确保基金的运作顺利进行。

四、战略咨询团队战略咨询团队是并购基金的重要组成部分,他们提供战略规划和管理咨询服务,帮助基金找到更多的投资机会并提供战略指导。

战略咨询团队通常由专业的咨询公司或独立顾问组成,他们具备丰富的行业经验和战略思维能力,能够为基金提供全面的战略支持。

五、风险管理团队风险管理是并购基金的重要环节,风险管理团队负责对投资项目进行风险评估和控制,确保基金的投资风险在可控范围内。

风险管理团队一般由风险经理、风险分析师和合规专员等组成,他们通过制定风险管理策略、建立风险控制体系等手段,有效降低基金的风险暴露。

六、投后管理团队投后管理团队负责对已投资项目进行管理和监督,确保投资项目能够实现预期的回报。

境外创业投资引导基金模式

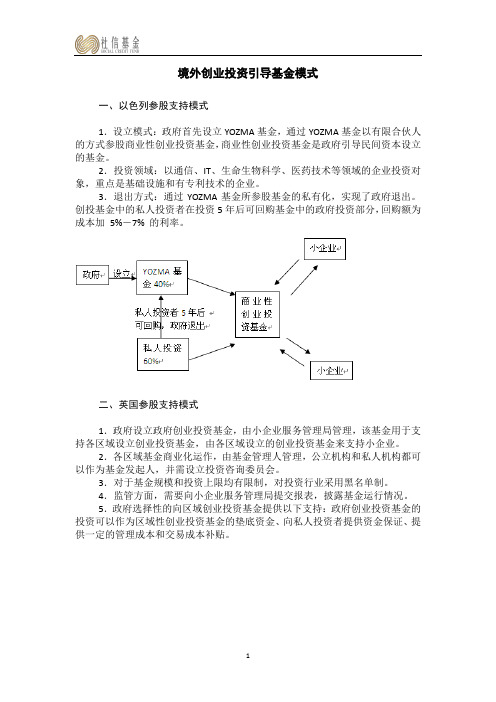

境外创业投资引导基金模式一、以色列参股支持模式1.设立模式:政府首先设立YOZMA基金,通过YOZMA基金以有限合伙人的方式参股商业性创业投资基金,商业性创业投资基金是政府引导民间资本设立的基金。

2.投资领域:以通信、IT、生命生物科学、医药技术等领域的企业投资对象,重点是基础设施和有专利技术的企业。

3.退出方式:通过YOZMA基金所参股基金的私有化,实现了政府退出。

创投基金中的私人投资者在投资5年后可回购基金中的政府投资部分,回购额为成本加5%-7% 的利率。

二、英国参股支持模式1.政府设立政府创业投资基金,由小企业服务管理局管理,该基金用于支持各区域设立创业投资基金,由各区域设立的创业投资基金来支持小企业。

2.各区域基金商业化运作,由基金管理人管理,公立机构和私人机构都可以作为基金发起人,并需设立投资咨询委员会。

3.对于基金规模和投资上限均有限制,对投资行业采用黑名单制。

4.监管方面,需要向小企业服务管理局提交报表,披露基金运行情况。

5.政府选择性的向区域创业投资基金提供以下支持:政府创业投资基金的投资可以作为区域性创业投资基金的垫底资金、向私人投资者提供资金保证、提供一定的管理成本和交易成本补贴。

三、澳大利亚参股支持模式1.政府设立政府基金,引导民间资金,设立商业性创业投资基金。

政府资金与私人资金的匹配比率最高是2比1。

政府参与收益分配的比例是1比9。

2.澳大利亚产业研究和发展理事会,在基金管理委员会协助下,负责该基金的行政管理,澳大利亚工业部负责监管这项计划。

四、台湾参股支持模式1.“经济厅”设立有针对中小企业的“中小企业发展基金”。

2.“财政部”先后四次设立创业投资种子基金,由基金管理委员会管理。

3.分期设立创业投资种子基金,一期主要以资金协助创业投资公司的成立;二期鼓励创业投资公司国际化,吸引经验,培养人才;三期和四期用于引导创业投资公司的发展。

五、新加坡参股支持模式1.政府设立技术创业投资基金,以参股方式支持设立商业性创业投资基金,鼓励国内外在新加坡创业投资。

股票投资者:约翰·聂夫人物简介

约翰·聂夫运用低市盈率策略的案例

约翰·聂夫在投资过程中成功地运用低市盈率策略

• 通过精选低市盈率的优质股票,实现了较高的投资回报

• 例如,他在20世纪80年代投资了美国银行(Bank of America)和可口可乐

(Coca-Cola)等低市盈率股票

约翰·聂夫运用低市盈率策略的案例启示:

• 通过深入研究和分析,挑选出具有良好基本面和成长潜力的低市盈率股票

• 在市场波动中保持耐心,等待投资机会的出现

低市盈率策略的适用性与局限性

低市盈率策略的适用性:

低市盈率策略的局限性:

• 适用于那些市场估值低于其盈利能力的企业

• 可能存在市场估值未能反映企业真实价值的情况

• 他的价值投资理念受到了许多投资者的尊敬和效仿

• 他的投资原则和策略成为了价值投资领域的重要参考

02

约翰·聂夫的价值投资理念

价值投资的定义与核心原则

价值投资是一种投资策略

• 专注于寻找被市场低估的优质资产

• 通过长期持有来实现资产的增值

价值投资的核心原则包括:

• 关注企业基本面:深入了解公司的经营状况、竞争优势和行业地位

约翰·聂夫:股票投资者的传奇人物

D O C S S M A R T C R E AT E

CREATE TOGETHER

DOCS

01

约翰·聂夫的投资生涯与成就

约翰·聂夫的投资背景与经历

约翰·聂夫出生于美国伊利诺伊州

• 1934年加入华尔街的温斯顿·奥斯汀公司担任分析师

• 1949年成为沃德尔·巴特公司的合伙人

约翰·聂夫的投资心理建设方法包括:

国际资本流动理论

国际资本流动理论一、国际间接投资理论1、古典证券投资理论主要研究国际资本流动的原因和规律。

各国间存在利率差别是国际证券投资即金融资本国际流动的原因。

2、资产选择理论主要研究在国际资本流动中国际证券的选择和优化组合。

最初由美国的投资学家马柯维兹在1959年提出。

在证券组合投资中,不同证券的收益与损失经常可以相互抵补,起到分散风险的作用。

主要内容:投资者在资本市场上进行投资时应遵循这样的原则,既不要把自己的全部投资都放在一种股票的债券上,也就是俗话说的“不要把所有的鸡蛋都放在同一个篮子里”,而是要分散投资于不同的股票。

二、国际直接投资理论(一)产业结构论(Industrial Organization Approach)1960年美国麻省理工大学的斯蒂芬·海默(Stephen Hymer)在其博士论文《国内企业的国际化经营:对外直接投资的研究》中打破了传统国际资本流动理论在完全竞争假设条件下进行分析的观念,提出跨国公司和直接投资产生于市场的不完善(Market Imperfection)或不完全党争。

他的理论后来又由金德伯格(C. Kindlberger,1969)加以补充和发展,形成产业结构论。

市场的不完全性是对外直接投资的根本原因,同时跨国公司的垄断优势是对外直接投资获利的条件。

1、市场不完全性产生于四个方面:(1)产品市场不完全。

这主要与商品特异、商标、特殊的市场技能或价格联盟等因素有关;(2)生产要素市场的不完全。

这主要是特殊的管理技能、在资本市场上的便利及受专利制度保护的技术差异等原因造成的;(3)规模经济引起的市场不完全;(4)由于政府的有关税收、关税、利率和汇率等政策原因造成的市场不完全。

2、垄断优势(1)市场垄断优势。

如产品性能差别、特殊销售技巧、控制市场价格的能力等。

(2)生产垄断优势。

如经营管理技能、融通资金的能力优势、掌握的技术专利与专有技术。

(3)规模经济优势。

即通过横向一体化或纵向一体化,在供、产、销各环节的衔接上提高效率。

equiti group 介绍

equiti group 介绍题目:equiti group 介绍引言:equiti group是一家全球金融服务提供商,为机构和零售交易者提供外汇、大宗商品、股票、指数等多种金融产品交易和投资服务。

本文将围绕equiti group 的历史背景、经营模式、交易平台、产品和服务、安全性等方面展开详细介绍。

第一部分:历史背景1. 创立和成立背景equiti group成立于2008年,总部位于迪拜,是由一群经验丰富的金融专业人士创建的。

其目的是为了满足机构和个人交易者的多样化的投资需求,并通过创新技术和客户服务提升客户的交易体验。

2. 公司发展历程equiti group在过去十多年中稳步发展,通过不断壮大自己的实力和全球化战略,迅速扩展了在全球的业务网络。

目前,equiti group拥有多个全球办事处,并在迪拜、伦敦和阿尔巴尼亚等地设有分公司。

这个发展历程证明了其在全球金融市场中的实力和声誉。

第二部分:经营模式equiti group采用的是一体化的经营模式,为机构和个人提供符合他们风险偏好和投资目标的产品和服务。

其核心业务主要包括外汇、股票、大宗商品、指数等交易,同时也提供专业的研究和分析、教育培训、市场评论等服务。

1. 产品与服务equiti group的产品多样化,包括超过180种外汇货币对、股票和指数CFD合约、黄金、白银等大宗商品交易。

此外,他们还提供创新的交易工具和平台,如MetaTrader 4和cTrader等,以满足客户的个性化需求。

2. 交易平台equiti group提供多种强大的交易平台,以方便客户进行交易和投资。

其中,MetaTrader 4是最受欢迎的交易平台之一,具备多种分析工具、实时报价、智能交易等功能,便于客户进行交易决策和管理。

cTrader平台则更适用于高频交易者,提供了直接访问市场的功能。

3. 客户支持与教育equiti group注重为客户提供全方位的支持和教育。

海峡汇富产业投资基金

contents

目录

• 海峡汇富产业投资基金简介 • 基金的投资组合 • 基金的管理团队 • 基金的业绩和回报 • 基金的竞争优势 • 总结与展望

01 海峡汇富产业投资基金简 介

公司背景和历史

成立于2010年,由海峡两岸的投资者共同发起设立,专注于产业投资和股权投资领 域。

预期收益

正在进行的投资项目预期将为投资者带来较高的回报,并进一步丰富基金的投资组合。

未来投资计划和预期收益

未来投资计划

海峡汇富产业投资基金将继续关注新兴产业和传统产业的转型升级,寻找具有创新能力和市场前景的企业进行投资。 同时,基金还将加强与国内外优秀投资机构和企业的合作,共同发掘和培育优质项目。

团队优势

风控团队在风险控制方面注重预防为主,通过建立完善的风险管理 体系和制度,降低基金的投资风险,保障投资者的利益。

04 基金的业绩和回报

历史业绩和回报率

总结词

海峡汇富产业投资基金在过去的几年里表现优异,其历史业绩和回报率均高于市场平均 水平。

详细描述

根据公开资料,该基金在过去五年内的年化收益率达到了15%,远高于同类基金和市场 的平均水平。该基金的投资策略和选股能力得到了市场的认可,为投资者带来了丰厚的

感谢您的观看

资者带来了良好的回报。

正在进行的投资项目

正在进行的投资项目

海峡汇富产业投资基金目前正在对一些具有创新性和市场前景的企业进行投资。这些企业 涵盖了新兴产业和传统产业的转型升级,具有较大的发展潜力和市场空间。

投资进展

基金团队对正在进行的投资项目进行了深入的尽职调查和价值评估,并与被投企业建立了 紧密的合作关系,为其提供全方位的支持和服务。

长期价值投资

joint_venture

世界6+3的汽车业巨头们已经全部以 合资合作的形式来到中国。

• 6+3=9,这是全球汽车业最著名的公式,即通用、丰田、 福特、戴-克、大众、雷诺-日产,加上本田、宝马和菲亚 特。 • 世界汽车巨头在中国的大型整车合资企业已经超过了30家。 尤其是在2002年到2004年的三年时间内,汽车合资 企业的增长数量超过了10家。 2002年,汽车行业新签约的中外合资企业就有20家, 其中汽车整车企业7家,总投资额达28.52亿美元。 整车新合资企业数较2001年增加6家。 2003年至2004年间,合资步伐明显加快,新签约中 外合资企业分别为52家和35家,总投资额为48.75亿和 38.99亿美元。 到2004年年底,随着北京奔驰新工厂的第一根桩基的 入土,世界6+3的汽车业巨头们已经全部以合资合作的形 式来到中国。

• 中外合资经营企业是中国利用外商直接投 资各种方式最早兴办和数量最多的一种。 目前在吸收外资中还占有相当比重。 • 中方的投资者不能是个人,必须是企业、 法人及其他经济组织,外方可以是自然人, 也可以是法人。 • 如果有限公司被外商并购,经过特批,中 方投资者可以是自然人。

• the form of a limited liability company • generally not be less than 25% of the registered capital of a joint venture • share the profits, risks and losses in proportion to their respective contributions • No assignment of the registered capital of a joint venture shall be made without the consent of the other parties to the venture • investment in cash, in kind or in industrial property rights

2017基金从业《私募股权投资基金基础知识》知识点:股权投资基金的起源与发展历史

2017基金从业《私募股权投资基金基础知识》知识点:股权投资基金的起源与发展历史2017年基金从业资格考试全国统考考试备战中,为了帮助考试的学员巩固知识,提高备考效果,中华会计网校精心整理了基金从业资格考试科目的知识点,希望对广大考生有所帮助。

股权投资基金起源于美国。

1946年成立的美国研究与发展公司(ARD),被公认为全球第一家以公司形式运作的创业投资基金。

早期的股权投资基金主要以创业投资基金形式存在。

1953年,美国小企业管理局(SBA)成立,该机构直接向美国国会报告,专司促进小企业发展职责。

1958年,美国小企业管理局设立“小企业投资公司计划”(SBIC),以低息贷款和融资担保的形式鼓励成立小企业投资公司,通过小企业投资公司增加对小企业的股权投资。

从此,美国的创业投资市场开始迅速发展。

1973年美国创业投资协会(NVCA)成立,标志着创业投资在美国发展成为专门行业。

20世纪50年代至70年代,创业投资基金主要投资于中小成长型企业,此时的创业投资基金为经典的狭义创业投资基金。

20世纪70年代以后,创业投资基金开始将其领域拓展到对大型成熟企业的并购投资,相应地,“创业投资”概念从狭义发展到广义。

1976年KKR成立以后,开始出现了专业化运作的并购投资基金,即经典的狭义意义上的私人股权投资基金。

20世纪80年代美国第四次并购浪潮中催生了黑石(1985年)、凯雷(1987年)和德太投资(1992年)等著名并购基金管理机构的成立,极大地促进了并购投资基金的发展。

【例题】公认的全球第一家以公司形式运作的创业投资基金是()。

A.小企业投资公司计划(SBIC)B.美国研究与发展公司(ARD)C.美国创业投资协会(NVCA)D.美国私人股权投资协会(PEC)『正确答案』B『答案解析』本题考查股权投资基金的起源与发展历史。

1946年成立的美国研究与发展公司(ARD),被公认为全球第一家以公司形式运作的创业投资基金。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2

BUSINESS JOURNAL INTERNATIONAL OF SUMMER 1987 STUDIES,

withinthe framework cost In provided the transactions paradigm.1 the next by of are the This section, mainfeatures internalization theory reviewed. is followed of by a discussion how the theorycan be extendedto joint ventures using cost In the final the transactions paradigm developed Williamson by (1975). sectionempirical evidence someof the predictions thisexpanded supporting of notionof internalization will theory be examined.

Joint venturesare the dominantform of businessorganization multinational for enterprisesin the developing countries (Vaupel and Curhan 1973), and are frequentlybeing used by Fortune 500 companies in the developed countries (Janger1980; Harrigan1985). In fact, for U.S.-basedcompanies,all cooperative arrangements (involvingsuch thingsas licencesor local shareholders) outnumber wholly owned subsidiaries a ratioof 4 to 1 (Contractor Lorange1987). and by MNEs often preferjoint ventures over wholly owned subsidiariesregardless of whether or not they are requiredby a host country as a condition of entry (Beamish 1984). Nevertheless,fairly limited considerationhas been given to the rationale equityjoint ventures the theoryof the multinational in for enterprise. While recenttheoretical contributions utilizingthe internalization approachhave advancedour understanding MNEs (Buckleyand Casson 1976; significantly of Casson, 1979, 1982; Rugman 1979), the theory offersonly partialexplanations of the ownershippreferences MNEs for other than wholly owned subsidiaries of (Davidson and McFetridge1985; Teece 1985; Thorelli 1986; Horstmannand Markussen1986; Wells 1973). The purpose of this paper is to furtherextend the internalization approach providing economicrationale joint ventures an by for

AND THETHEORYOF EQUITYJOINTVENTURES THE MULTINATIONAL ENTERPRISE Paul W. Beamish* University Western of Ontario John C. Banks** Wilfrid LaurierUniversity Abstract.This paper extends the internalization approachto the theoryof the multinational enterprise (MNE)to includean expanded role for equityjoint ing the transaction cost paradigm of Williamson, paperexplainswhyjointventures this maysometimes be preferredover wholly owned subsidiaries.Also presentedis in empirical workonjoint-venture countries performance developing whichdemonstrates undercertainconditions that joint venturescan be the optimalmodeof foreigndirectinvestment.

Received:November 1985; Revised:August& November 1986; Accepted:December 1986.

Palgrave Macmillan Journals is collaborating with JSTOR to digitize, preserve, and extend access to Journal of International Business Studies ®

* W. Beamish Assistant is Professor Business of PolicyandInternational Business at the University WesternOntario.He receivedhis Ph.D. degreein Business of Administration Western, was winnerof the Barry Richman from and M. Dissertation in Award International Management theAcademy Management for of (1986). ** John C. Banksis Assistant Professor Business of Policyand International Business at Wilfrid in Laurier University Waterloo, Ontario a Ph.D.candidate International and in Business YorkUniversity at (Canada).

THETHEORY INTERNALIZATION OF

Internalization to an theorywas developed provide economic rationale the for existenceof MNEs.By definition these firmsestablish local operations a as of means serving foreign a in market rather engaging arms-length than transactions with market The intermediaries. theorypositsthatdue to the transaction costs which mustbe borneas a resultof conducting in business imperfect markets it is moreefficient for (lessexpensive) the firmto use internal structures rather thanmarket to intermediariesservea foreign market. to According Williamson's (1975) reasoning these marketimperfections arise from two environmental conditions: and uncertainty a small numberof marketagents.When these conditions coexistwith two sets of humanfactors, opportunism bounded and he rationality, arguesthatthe costsof writing, and executing enforcing armsclaims length complex contracts market contingent with intermediaries greater are than the costs of internalizing market.2 otherwords,a firm facinga In the complex, unpredictable business environment havingfew potential and channel members utilize to wouldbe moreprofitable the performing distribution function itself (i) there a strong if: was likelihood market agents wouldtryto takeadvantage of thefirm's of complete lack knowledge; (ii) thefirmwasunable specify and to all possible future transaction contingencies. in Researchers international business have been very successful providing in an economic for rationale theestablishment a MNEas a response imperfect of to markets utilizing transactions logic(Buckley Casson1976;Caves1982; cost and Dunning1981;Hennart 1982;Rugman 1981;Teece 1981, 1985).In extending thislogicto international markets havefound useful distinguish it they to between of strategies vertical and integration horizontal diversification the nature since of the marketfailures different each situation. in is The economicreasoning the in of supporting internalization markets the case of verticalintegration is concerned with the failureof markets intermediate in goods. In the case of horizontal diversification concern withthe failure markets intangible the is of in assetsfor such thingsas management know-how,tradename or proprietory technology. the and Although elegance comprehensiveness transactions of cost reasoning providedthe internalization has approach with a powerfullogic (Rugman1980, 1985),it is still deficient some respects a general in as theory of the MNE.In our view the majorlimitation thatthe theoryin its current is formfocusesprimarily one modeof hierarchy organization. therefore on or It provides firm with only one fully developed the solutionto the problemof imperfect international markets-theestablishment a whollyownedsubsidiary of and (WOS). Yet, both conceptually practically, thereare a number other of modeswhichfirms anddo adoptto dealwithimperfections international can in markets including licensing, management contracts, subcontracting, ventures joint