个人商务贷款专家评分卡

企业资信等级综合评分依据及个人信用评分表

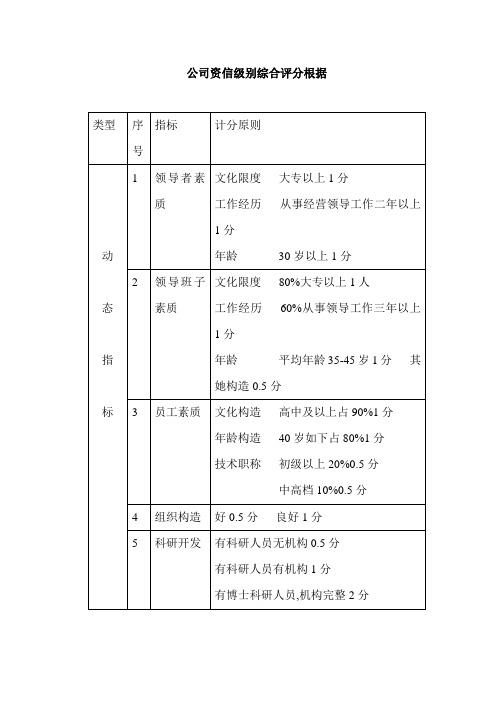

公司资信级别综合评分根据

个人信用评分表

个人信贷担保客户信用级别划分

客户信用级别依次划分为七个级别:AAA,A,BBB,BB,B,C。

AAA级:90分以上,客户的收入水平很高,偿债意愿很强,社会地位很高,家庭环境非常优越;

AA级:客户收入水平高,偿债意愿强,社会地位高,家庭环境优越;

A级:客户收入水平较高,偿债意愿较强,社会地位较高,家庭环境较优越;

BBB级:客户的收入水平中档,有偿债意愿,有一定社会地位,家庭环境良好;

BB级:客户的收入水平一般,有一定偿债意愿,社会地位一般,家庭环境一般;

B级:客户的收入水平较低,偿债意愿不强,社会地位较低,家庭环境较差;

C级:客户的收入水平很低,偿债意愿很差,社会地位很低,家庭环境很差。

评分卡模型

评分卡模型0 引言信用评分模型是消费信贷管理中的先进的技术手段,是银行、信用卡公司、个人消费信贷公司、电信公司、水电服务公司、保险公司等涉及消费信用的企业实体最核心的管理技术之一。

被广泛应用于信用卡生命周期管理、汽车贷款管理、住房贷款管理、个人贷款管理、其他消费信贷管理等领域,在市场营销、信贷审批、风险管理、账户管理、客户关系管理等各个方面都发挥十分重要的作用。

信用评分模型运用先进的数据挖掘技术和统计分析方法,通过对消费者的人口特征、信用历史记录、交易记录等大量数据进行系统的分析,挖掘数据中蕴含的行为模式、信用特征,捕捉历史信息和未来信用表现之间的关系,发展出预测性的模型,以一个信用评分来总和评估消费者未来的某种信用表现。

信用评分本质上是模式识别中的一类分类问题将企业或个体消费者划分为能够按期还本付息(即“好”客户)和违约(即“坏”客户)两类。

具体作法是根据历史上每个类别(如期还本付息、违约)的若干样本,从已知的数据中找出违约及不违约者的特征,从而总结出分类的规则,建立数学模型,用于测量借款人的违约风险(或违约概率),为消费信贷决策提供依据。

1 基于Logistic回归分析的客户信用评价卡模型本文将采用 Logistic 逻辑回归分析方法对小额贷款公司的客户信用进行评价。

首先,建立信用评价模型,给出客户信用评分卡模型,并对客户样本进行初步分类预测。

下面的理论基础和变量选择都以该小额贷款公司为例。

1.1 建模的准备1.1.1 目标变量的定义研究的目标变量为客户是否具有“违约”行为,本文是以客户逾期未归还贷款定义为“违约”行为(即“坏”客户)。

1.1.2 定量指标的筛选方法第一种定量指标的筛选方法:用随机森林法寻找自变量中对违约状态影响最显著的指标。

第二种定量指标的筛选方法:计算变量间的相对重要性,并通过相对重要性的排序,获取自变量中对违约状态影响最显著的指标。

第三种定量指标的筛选方法:通过自变量间的广义交叉验证法,获取自变量中对违约状态影响最显著的指标。

评分卡模型

评分卡模型0 引言信用评分模型是消费信贷管理中的先进的技术手段,是银行、信用卡公司、个人消费信贷公司、电信公司、水电服务公司、保险公司等涉及消费信用的企业实体最核心的管理技术之一。

被广泛应用于信用卡生命周期管理、汽车贷款管理、住房贷款管理、个人贷款管理、其他消费信贷管理等领域,在市场营销、信贷审批、风险管理、账户管理、客户关系管理等各个方面都发挥十分重要的作用。

信用评分模型运用先进的数据挖掘技术和统计分析方法,通过对消费者的人口特征、信用历史记录、交易记录等大量数据进行系统的分析,挖掘数据中蕴含的行为模式、信用特征,捕捉历史信息和未来信用表现之间的关系,发展出预测性的模型,以一个信用评分来总和评估消费者未来的某种信用表现。

信用评分本质上是模式识别中的一类分类问题将企业或个体消费者划分为能够按期还本付息(即“好”客户)和违约(即“坏”客户)两类。

具体作法是根据历史上每个类别(如期还本付息、违约)的若干样本,从已知的数据中找出违约及不违约者的特征,从而总结出分类的规则,建立数学模型,用于测量借款人的违约风险(或违约概率),为消费信贷决策提供依据。

1 基于Logistic回归分析的客户信用评价卡模型本文将采用 Logistic 逻辑回归分析方法对小额贷款公司的客户信用进行评价。

首先,建立信用评价模型,给出客户信用评分卡模型,并对客户样本进行初步分类预测。

下面的理论基础和变量选择都以该小额贷款公司为例。

1.1 建模的准备1.1.1 目标变量的定义研究的目标变量为客户是否具有“违约”行为,本文是以客户逾期未归还贷款定义为“违约”行为(即“坏”客户)。

1.1.2 定量指标的筛选方法第一种定量指标的筛选方法:用随机森林法寻找自变量中对违约状态影响最显着的指标。

第二种定量指标的筛选方法:计算变量间的相对重要性,并通过相对重要性的排序,获取自变量中对违约状态影响最显着的指标。

第三种定量指标的筛选方法:通过自变量间的广义交叉验证法,获取自变量中对违约状态影响最显着的指标。

评分卡模型

评分卡模型 Hessen was revised in January 2021评分卡模型0 引言信用评分模型是消费信贷管理中的先进的技术手段,是银行、信用卡公司、个人消费信贷公司、电信公司、水电服务公司、保险公司等涉及消费信用的企业实体最核心的管理技术之一。

被广泛应用于信用卡生命周期管理、汽车贷款管理、住房贷款管理、个人贷款管理、其他消费信贷管理等领域,在市场营销、信贷审批、风险管理、账户管理、客户关系管理等各个方面都发挥十分重要的作用。

信用评分模型运用先进的数据挖掘技术和统计分析方法,通过对消费者的人口特征、信用历史记录、交易记录等大量数据进行系统的分析,挖掘数据中蕴含的行为模式、信用特征,捕捉历史信息和未来信用表现之间的关系,发展出预测性的模型,以一个信用评分来总和评估消费者未来的某种信用表现。

信用评分本质上是模式识别中的一类分类问题将企业或个体消费者划分为能够按期还本付息(即“好”客户)和违约(即“坏”客户)两类。

具体作法是根据历史上每个类别(如期还本付息、违约)的若干样本,从已知的数据中找出违约及不违约者的特征,从而总结出分类的规则,建立数学模型,用于测量借款人的违约风险(或违约概率),为消费信贷决策提供依据。

1 基于Logistic回归分析的客户信用评价卡模型本文将采用 Logistic 逻辑回归分析方法对小额贷款公司的客户信用进行评价。

首先,建立信用评价模型,给出客户信用评分卡模型,并对客户样本进行初步分类预测。

下面的理论基础和变量选择都以该小额贷款公司为例。

建模的准备目标变量的定义研究的目标变量为客户是否具有“违约”行为,本文是以客户逾期未归还贷款定义为“违约”行为(即“坏”客户)。

定量指标的筛选方法第一种定量指标的筛选方法:用随机森林法寻找自变量中对违约状态影响最显着的指标。

第二种定量指标的筛选方法:计算变量间的相对重要性,并通过相对重要性的排序,获取自变量中对违约状态影响最显着的指标。

金融贷款机构必备的《个人客户信用评分表》

较低

低

2

0

较少

0

有不良纪录 -5

3000(含)~4000 6

家

5000(含)元以上

庭

家庭人均

9

情

月收入

况

1000(含)~2000

3

是否优质客户、

是

本行员工

3

客户类别 与

本

行

关

存款余额

系

业务往来

其他借款 情况

总分

白金卡客户 6

无

0 较高

6 频繁

4 有借款但已还清或

还款正常 6

评分标准

26~35 岁 4 女 2

已婚无子女 4

一般 3

大学本科 6

1、客户姓名: 2、性别 3、出生年月 4、省份证件及号码 5、工作单位 6、单位类别 7、单位经济情况 8、家庭地址 9、户口性质 10、文化程度 11、婚姻状况 12、职称 13、岗位性质 14、个人月收入 15、家庭月收入 16、家庭人口数 17、家庭人均收入 18、借款人健康状况

一、基本情况

个体经营户 2

较差 0

较差 -1

一般职员 1

初级 1

5000(含)~8000 10

1000(含)~2000 2

3000(含)~4000 5

三资外企 5

其他 1

政府公务员 2

4000(含)~ 5000 8

1000 元以下 1

2000(含)~ 3000 4

银卡客户 3

储蓄卡(信用 卡)

2

一般 4

一般 2

二、个人客户信用评分表

二、客户信用评分表

项目

年龄

性别

婚姻状况

银行信贷信用评分表(P2P)

0 3 4.2 5.4 6.6 5.4 4.2 3 1.2 1.6 4.8 3.6 2.4 1.8 1 9.6 7.2 6 4.3 1.8 1.8 14.8 13.1

中级职称人员

7.2

12 初级职称

6

有执业资格

6

无职称、无执业资格

3

不确定

3

5年以上

3.6

7、现单 位工作时 间

3.6

3~5年(含) 1~3年(含) 1年(含)以下 无单位

2.4 1.8 0.6

0

单位不确定

0

已婚有子女

3

已婚无子女

2.6

8、婚姻 状况

3

丧偶 未婚

2.4 2

离婚

1

不确定

1

国家机关公务员;事业单 1.8

金融机构员工(不含保险 1.4

武装警察部队、中国人民 1.2

9、配偶

国家机关、事业单位和国 1.1

职 业 / 单 1.8 一般国有企业、上市公司 0.9

位

一般股份公司、私营企业 0.7

1.8

、国债、 保险和其

持有我行华夏卡且续存期在2年 以上

1

他信托理 财产品。

新客户、其他客户或不确定 0

一 年 内 在 我 行 购 买 理 财 产 品 30 万元(含)以上

5

一 年 内 在 我 行 购 买 理 财 产 品 15 万元(含)以上

3.6

5

一 年 内 在 我 行 购 买 理 财 产 品 10 万元(含)以上

待业人员、学生和职位不确定的 其他人员

3

待业人员、学生和职位不 确定的其他人员

0.5

二、偿债 能力

40

自有

评分卡模型

由逻辑回归的基本原理,我们将客户违约的概率表示为p,则正常的概率为1-p。因此,可以得到:

此时,客户违约的概率p可表示为:

评分卡设定的分值刻度可以通过将分值表示为比率对数的线性表达式来定义,即可表示为下式:

其中,A和B是常数。式中的负号可以使得违约概率越低,得分越高。通常情况下,这是分值的理想变动方向,即高分值代表低风险,低分值代表高风险。

而AUC(Area Under Curve)被定义为ROC曲线下的面积,显然这个面积的数值不会大于1。又由于ROC曲线一般都处于y=x这条直线的上方,所以AUC的取值范围在0.5和1之间。使用AUC值作为评价标准是因为很多时候ROC曲线并不能清晰的说明哪个分类器的效果更好,而作为一个数值,对应AUC更大的分类器效果更好。

很多二元分类器会产生一个概率预测值,而非仅仅是0-1预测值。我们可以使用某个临界点(例如0.5),以划分哪些预测为1,哪些预测为0。得到二元预测值后,可以构建一个混淆矩阵来评价二元分类器的预测效果,如表2所示。所有的训练数据都会落入这个矩阵中,而对角线上的数字代表了预测正确的数目,即TP+TN。

表2ቤተ መጻሕፍቲ ባይዱ类结果混淆矩阵

预测

1

0

合计

实际

1

TruePostiveTP

False NegativeFN

Actual Postive(TP+FN)

0

False PostiveFP

Ture NegativeTN

Actual Negative(FP+TN)

合计

Predict positive(TP+FN)

Predicted Negative(FN+TN)

excel 评分卡模板

excel 评分卡模板如何创建和使用Excel评分卡模板评分卡是一种常用的风险评估工具,用于评估个人或企业的信用风险。

Excel评分卡模板是一种方便实用的工具,可以帮助我们快速创建和使用评分卡,以便更好地评估风险。

本文将一步一步地介绍如何创建和使用Excel评分卡模板。

第一步:确定评分卡的目的和主题在创建评分卡之前,我们需要确定评分卡的目的和主题。

评分卡可以用于评估个人的信用风险、企业的财务状况、项目的可行性等等。

选择一个明确的主题,有助于我们更好地构建评分卡模板。

第二步:确定评分项和权重评分卡的关键是确定评分项和权重。

评分项是用于评估风险的具体指标,例如个人的年收入、信用历史、还款记录等等。

权重是用于衡量评分项对最终评分的影响程度,通常以百分比表示。

确定评分项和权重需要专业知识和相关数据分析的支持。

第三步:创建评分卡模板在Excel中创建评分卡模板可以帮助我们系统地整理评分项和权重。

我们可以将评分项和权重分别列在不同的列中,并使用公式计算最终评分。

以下是一个评分卡模板的示例:评分项权重分数评分项1 10% =评分项1*权重1评分项2 20% =评分项2*权重2评分项3 30% =评分项3*权重3...总分=SUM(分数1:分数n)在每个评分项的分数列中,我们可以使用公式计算每个评分项的得分。

最后,在总分列中,我们可以使用SUM函数计算所有评分项的总分。

第四步:填写评分项和权重根据评估对象的具体情况,我们可以填写评分项和权重。

例如,在个人信用评分卡中,评分项可以是年收入、信用历史、还款记录等等,权重则是反映每个评分项对整体信用评分的重要程度。

填写评分项和权重需要根据实际情况进行调整和优化。

第五步:计算评分在填写完评分项和权重之后,我们可以通过计算公式自动计算每个评分项的得分,并得到最终的评分。

根据得分的高低,我们可以对评估对象进行风险分类或评级。

第六步:使用评分卡模板进行评估评分卡模板的使用非常简单,我们只需填写评估对象的相关信息,并根据评分卡模板中的计算公式即可得到评估结果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人商务贷款专家评分卡样表

姓名:

个人商务贷款专家评分卡样表

序号评分因素评分/等级

1 抵质押物类型-

2 贷款、信用卡近24个月逾期月数-

3 贷款、信用卡近24个月最大逾期期数-

4 抵押率占政策允许最高抵押率的百分比-

5 企业主本行业从业年限(年) -

6 企业经营类别-

7 婚姻状况-

8 近6个月信用报告审批查询次数-

9 是否本地户口及本地居住年限-

10 年龄-

11 申请前3个月存款平均余额(元) -

12 申请贷款前居住状况-

13 家庭重要成员客户类型-

14 供养人口-

15 性别-

16 常数-

17 评分结果-

18 信用等级-

信贷员:。