多元线性回归分析的实例研究

建模实例(多元线性回归模型)

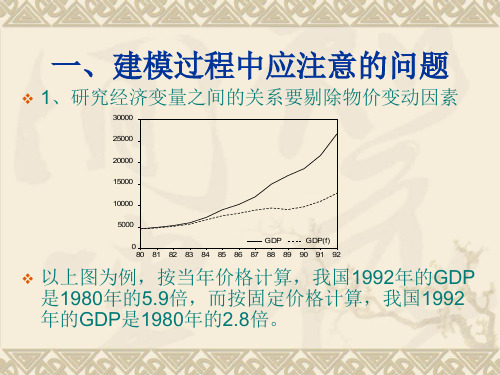

以上图为例,按当年价格计算,我国1992年的GDP 是1980年的5.9倍,而按固定价格计算,我国1992 年的GDP是80年的2.8倍。

2、依照经济理论以及对具体经济问题的深入

分析初步确定解释变量。例:关于某市的食 用油消费量,文革前常驻人口肯定是重要解 释变量。现在则不同,消费水平是重要解释 变量,因为食用油供应方式已改变。 3、当引用现成数据时,要注意数据的定义是 否与所选定的变量定义相符。例:“农业人 口”要区别是“从事农业劳动的人口”还是 相对于城市人口的“农业人口”。

t

案例2:《全国味精需求量的计量经济模型》

1.依据经济理论选择影响味精需求量变化的因素 依据经济理论初设为: 商品需求量 = f (商品价格,代用品价格,收入水 平,消费者偏好) 根据分析,针对味精需求量只考虑两个重要解释变 量,商品价格和消费者收入水平。 味精需求量 = f (商品价格,收入水平)

一建模过程中应注意的问题?1研究经济变量之间的关系要剔除物价变动因素?以上图为例按当年价格计算我国1992年的gdp是1980年的59倍而按固定价格计算我国1992年的gdp是1980年的28倍

一、建模过程中应注意的问题

1、研究经济变量之间的关系要剔除物价变动因素

30000 25000 20000 15000 10000 5000 GD P GD P(f) 0 80 81 82 83 84 85 86 87 88 89 90 91 92

4、通过散点图,相关系数,确定解释变量与

被解释变量的具体函数关系。(线性、非线 性、无关系)

5、谨慎对待离群值(outlier)。离群值可能是正常

值也可能是异常值。不能把建立模型简单化为一个纯 数学过程,目的是寻找经济规律。(欧盟对华投资和 中国从欧盟进口)

第三章多元线性回归模型案例

第三章多元线性回归模型案例第三章多元线性回归模型案例⼀、邹式检验(突变点检验、稳定性检验) 1.突变点检验1985—2002年中国家⽤汽车拥有量(t y ,万辆)与城镇居民家庭⼈均可⽀配收⼊(t x ,元),数据见表3.1。

表3.1 中国家⽤汽车拥有量(t y )与城镇居民家庭⼈均可⽀配收⼊(t x )数据年份 t y (万辆)t x (元)年份 t y (万辆)t x (元)1985 28.49 739.1 1994 205.42 3496.2 1986 34.71 899.6 1995 249.96 4283 1987 42.29 1002.2 1996 289.67 4838.9 1988 60.42 1181.4 1997 358.36 5160.3 1989 73.12 1375.7 1998 423.65 5425.1 1990 81.62 1510.2 1999 533.88 5854 1991 96.04 1700.6 2000 625.33 6280 1992 118.2 2026.6 2001 770.78 6859.6 1993155.772577.42002968.987702.8下图是关于t y 和t x 的散点图:从上图可以看出,1996年是⼀个突变点,当城镇居民家庭⼈均可⽀配收⼊突破4838.9元之后,城镇居民家庭购买家⽤汽车的能⼒⼤⼤提⾼。

现在⽤邹突变点检验法检验1996年是不是⼀个突变点。

H 0:两个⼦样本(1985—1995年,1996—2002年)相对应的模型回归参数相等 H 1:备择假设是两个⼦样本对应的回归参数不等。

在1985—2002年样本范围内做回归。

在回归结果中作如下步骤:输⼊突变点:得到如下验证结果:由相伴概率可以知道,拒绝原假设,即两个样本(1985—1995年,1996—2002年)的回归参数不相等。

所以,1996年是突变点。

2.稳定性检验以表3.1为例,在⽤1985—1999年数据建⽴的模型基础上,检验当把2000—2002年数据加⼊样本后,模型的回归参数时候出现显著性变化。

多元线性回归模型案例(DOC)

多元线性回归模型案例分析——中国人口自然增长分析一·研究目的要求中国从1971年开始全面开展了计划生育,使中国总和生育率很快从1970年的5.8降到1980年2.24,接近世代更替水平。

此后,人口自然增长率(即人口的生育率)很大程度上与经济的发展等各方面的因素相联系,与经济生活息息相关,为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,需要建立计量经济学模型。

影响中国人口自然增长率的因素有很多,但据分析主要因素可能有:(1)从宏观经济上看,经济整体增长是人口自然增长的基本源泉;(2)居民消费水平,它的高低可能会间接影响人口增长率。

(3)文化程度,由于教育年限的高低,相应会转变人的传统观念,可能会间接影响人口自然增长率(4)人口分布,非农业与农业人口的比率也会对人口增长率有相应的影响。

二·模型设定为了全面反映中国“人口自然增长率”的全貌,选择人口增长率作为被解释变量,以反映中国人口的增长;选择“国名收入”及“人均GDP”作为经济整体增长的代表;选择“居民消费价格指数增长率”作为居民消费水平的代表。

暂不考虑文化程度及人口分布的影响。

从《中国统计年鉴》收集到以下数据(见表1):表1 中国人口增长率及相关数据设定的线性回归模型为:1222334t t t t t Y X X X u ββββ=++++三、估计参数利用EViews 估计模型的参数,方法是:1、建立工作文件:启动EViews ,点击File\New\Workfile ,在对话框“Workfile Range ”。

在“Workfile frequency ”中选择“Annual ” (年度),并在“Start date ”中输入开始时间“1988”,在“end date ”中输入最后时间“2005”,点击“ok ”,出现“Workfile UNTITLED ”工作框。

其中已有变量:“c ”—截距项 “resid ”—剩余项。

《2024年多元线性回归分析的实例研究》范文

《多元线性回归分析的实例研究》篇一一、引言多元线性回归分析是一种统计方法,用于研究多个变量之间的关系。

在社会科学、经济分析、医学等多个领域,这种分析方法的应用都十分重要。

本实例研究以一个具体的商业案例为例,展示了如何应用多元线性回归分析方法进行研究,以便深入理解和探索各个变量之间的潜在关系。

二、背景介绍以某电子商务公司的销售额预测为例。

电子商务公司销售量的影响因素很多,包括市场宣传、商品价格、消费者喜好等。

因此,本文通过收集多个因素的数据,使用多元线性回归分析,以期达到更准确的销售预测和因素分析。

三、数据收集与处理为了进行多元线性回归分析,我们首先需要收集相关数据。

在本例中,我们收集了以下几个关键变量的数据:销售额(因变量)、广告投入、商品价格、消费者年龄分布、消费者性别比例等。

这些数据来自电子商务公司的历史销售记录和调查问卷。

在收集到数据后,我们需要对数据进行清洗和处理。

这包括去除无效数据、处理缺失值、标准化处理等步骤。

经过处理后,我们可以得到一个干净且结构化的数据集,为后续的多元线性回归分析提供基础。

四、多元线性回归分析1. 模型建立根据所收集的数据和实际情况,我们建立了如下的多元线性回归模型:销售额= β0 + β1广告投入+ β2商品价格+ β3消费者年龄分布+ β4消费者性别比例+ ε其中,β0为常数项,β1、β2、β3和β4为回归系数,ε为误差项。

2. 模型参数估计通过使用统计软件进行多元线性回归分析,我们可以得到每个变量的回归系数和显著性水平等参数。

这些参数反映了各个变量对销售额的影响程度和方向。

3. 模型检验与优化为了检验模型的可靠性和准确性,我们需要对模型进行假设检验、R方检验和残差分析等步骤。

同时,我们还可以通过引入交互项、调整自变量等方式优化模型,提高预测精度。

五、结果分析与讨论1. 结果解读根据多元线性回归分析的结果,我们可以得到以下结论:广告投入、商品价格、消费者年龄分布和消费者性别比例均对销售额有显著影响。

多元线性回归模型案例

我国农民收入影响因素的回归分析本文力图应用适当的多元线性回归模型,对有关农民收入的历史数据和现状进行分析,探讨影响农民收入的主要因素,并在此基础上对如何增加农民收入提出相应的政策建议。

?农民收入水平的度量常采用人均纯收入指标。

影响农民收入增长的因素是多方面的,既有结构性矛盾因素,又有体制性障碍因素。

但可以归纳为以下几个方面:一是农产品收购价格水平。

二是农业剩余劳动力转移水平。

三是城市化、工业化水平。

四是农业产业结构状况。

五是农业投入水平。

考虑到复杂性和可行性,所以对农业投入与农民收入,本文暂不作讨论。

因此,以全国为例,把农民收入与各影响因素关系进行线性回归分析,并建立数学模型。

一、计量经济模型分析 (一)、数据搜集根据以上分析,我们在影响农民收入因素中引入7个解释变量。

即:2x -财政用于农业的支出的比重,3x -第二、三产业从业人数占全社会从业人数的比重,4x -非农村人口比重,5x -乡村从业人员占农村人口的比重,6x -农业总产值占农林牧总产值的比重,7x -农作物播种面积,8x —农村用电量。

资料来源《中国统计年鉴2006》。

(二)、计量经济学模型建立 我们设定模型为下面所示的形式:利用Eviews 软件进行最小二乘估计,估计结果如下表所示:DependentVariable:Y Method:LeastSquares Sample:Includedobservations:19VariableCoefficientt-StatisticProb.C X1 X3 X4 X5 X6 X7 X8R-squaredMeandependentvarAdjustedR-squared 表1最小二乘估计结果回归分析报告为:()()()()()()()()()()()()()()()()23456782ˆ -1102.373-6.6354X +18.2294X +2.4300X -16.2374X -2.1552X +0.0100X +0.0634X 375.83 3.7813 2.066618.37034 5.8941 2.77080.002330.02128 -2.933 1.7558.820900.20316 2.7550.778 4.27881 2.97930.99582i Y SE t R ===---=230.99316519 1.99327374.66R Df DW F ====二、计量经济学检验(一)、多重共线性的检验及修正①、检验多重共线性 (a)、直观法从“表1最小二乘估计结果”中可以看出,虽然模型的整体拟合的很好,但是x4x6的t统计量并不显着,所以可能存在多重共线性。

多元线性回归实例分析

SPSS--回归—多元线性回归模型案例解析!(一)多元线性回归,主要是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程为:毫无疑问,多元线性回归方程应该为:上图中的x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示:那么,多元线性回归方程矩阵形式为:其中:代表随机误差,其中随机误差分为:可解释的误差和不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样)1:服成正太分布,即指:随机误差必须是服成正太分别的随机变量。

2:无偏性假设,即指:期望值为03:同共方差性假设,即指,所有的随机误差变量方差都相等4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释.今天跟大家一起讨论一下,SPSS—-—多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。

通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型.数据如下图所示:点击“分析”——回归——线性——进入如下图所示的界面:将“销售量”作为“因变量"拖入因变量框内,将“车长,车宽,耗油率,车净重等10个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,你也可以选择其它的方式,如果你选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入)如果你选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该是跟“因变量”关系最为密切,贡献最大的,如下图可以看出,车的价格和车轴跟因变量关系最为密切,符合判断条件的概率值必须小于0.05,当概率值大于等于0.1时将会被剔除)“选择变量(E)" 框内,我并没有输入数据,如果你需要对某个“自变量”进行条件筛选,可以将那个自变量,移入“选择变量框”内,有一个前提就是:该变量从未在另一个目标列表中出现!,再点击“规则”设定相应的“筛选条件”即可,如下图所示:点击“统计量"弹出如下所示的框,如下所示:在“回归系数”下面勾选“估计,在右侧勾选”模型拟合度“ 和”共线性诊断“ 两个选项,再勾选“个案诊断”再点击“离群值”一般默认值为“3",(设定异常值的依据,只有当残差超过3倍标准差的观测才会被当做异常值)点击继续。

多元线性回归模型案例分析报告

多元线性回归模型案例分析——中国人口自然增长分析一·研究目的要求中国从1971年开始全面开展了计划生育,使中国总和生育率很快从1970年的5.8降到1980年2.24,接近世代更替水平.此后,人口自然增长率<即人口的生育率>很大程度上与经济的发展等各方面的因素相联系,与经济生活息息相关,为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,需要建立计量经济学模型.影响中国人口自然增长率的因素有很多,但据分析主要因素可能有:<1>从宏观经济上看,经济整体增长是人口自然增长的基本源泉;<2>居民消费水平,它的高低可能会间接影响人口增长率.〕3〔文化程度,由于教育年限的高低,相应会转变人的传统观念,可能会间接影响人口自然增长率<4>人口分布,非农业与农业人口的比率也会对人口增长率有相应的影响.二·模型设定为了全面反映中国"人口自然增长率"的全貌,选择人口增长率作为被解释变量,以反映中国人口的增长;选择"国名收入"及"人均GDP"作为经济整体增长的代表;选择"居民消费价格指数增长率"作为居民消费水平的代表.暂不考虑文化程度及人口分布的影响.从《中国统计年鉴》收集到以下数据<见表1>:表1中国人口增长率及相关数据设定的线性回归模型为: 三、估计参数利用EViews 估计模型的参数,方法是:1、建立工作文件:启动EViews,点击File\New\Workfile,在对话框"Workfile Range".在"Workfile frequency"中选择"Annual" 〕年度〔,并在"Start date"中输入开始时间"1988",在"end date"中输入最后时间"2005",点击"ok",出现"Workfile UNTITLED"工作框.其中已有变量:"c"—截距项"resid"—剩余项.在"Objects"菜单中点击"New Objects",在"New Objects"对话框中选"Group",并在"Name for Objects"上定义文件名,点击"OK"出现数据编辑窗口.2、输入数据:点击"Quik"下拉菜单中的"Empty Group",出现"Group"窗口数据编辑框,点第一列与"obs"对应的格,在命令栏输入"Y",点下行键"↓",即将该序列命名为Y,并依此输入Y 的数据.用同年份 人口自然增长率<%.> 国民总收入<亿元> 居民消费价格指数增长率<CPI>% 人均GDP<元> 1988 15.73 15037 18.8 1366 1989 15.04 17001 18 1519 1990 14.39 18718 3.1 1644 1991 12.98 21826 3.4 1893 1992 11.6 26937 6.4 2311 1993 11.45 35260 14.7 2998 1994 11.21 48108 24.1 4044 1995 10.55 59811 17.1 5046 1996 10.42 70142 8.3 5846 1997 10.06 78061 2.8 6420 1998 9.14 83024 -0.8 6796 1999 8.18 88479 -1.4 7159 2000 7.58 98000 0.4 7858 2001 6.95 108068 0.7 8622 2002 6.45 119096 -0.8 9398 2003 6.01 135174 1.2 10542 2004 5.87 159587 3.9 12336 2005 5.89 184089 1.8 14040 20065.38 213132 1.5 16024样方法在对应的列命名X 2、X 3、X 4,并输入相应的数据.或者在EViews 命令框直接键入"data Y 2X X 3 X 4… ",回车出现"Group"窗口数据编辑框,在对应的Y 、X 2、X 3、X 4下输入响应的数据.3、估计参数:点击"Procs"下拉菜单中的"Make Equation",在出现的对话框的"Equation Specification"栏中键入"Y C X 2 X 3 X 4",在"Estimation Settings"栏中选择"Least Sqares"〕最小二乘法〔,点"ok",即出现回归结果: 表3.4根据表3.4中数据,模型估计的结果为:〕0.913842〔 〕0.000134〔 〕0.033919〔 〕0.001771〔t= 〕17.08010〔 〕2.482857〔 〕1.412721〔 〕-2.884953〔930526.02=R 915638.02=R F=62.50441四、模型检验1、经济意义检验模型估计结果说明,在假定其它变量不变的情况下,当年国民总收入每增长1亿元,人口增长率增长0.000332%;在假定其它变量不变的情况下,当年居民消费价格指数增长率每增长 1%,人口增长率增长0.047918%;在假定其它变量不变的情况下,当年人均GDP 没增加一元,人口增长率就会降低0.005109%.这与理论分析和经验判断相一致.2、统计检验<1>拟合优度:由表3.4中数据可以得到:930526.02=R ,修正的可决系数为915638.02=R,这说明模型对样本的拟合很好.<2>F 检验:针对0234:0H βββ===,给定显著性水平0.05α=,在F 分布表中查出自由度为k-1=3和n-k=14的临界值34.3)14,3(=αF .由表3.4中得到F=62.50441,由于F=62.50441 >(3,21) 3.075F α=,应拒绝原假设0234:0H βββ===,说明回归方程显著,即"国民总收入"、"居民消费价格指数增长率"、"人均GDP"等变量联合起来确实对"人口自然增长率"有显著影响.<3>t 检验:分别针对0H :0(1,2,3,4)j j β==,给定显著性水平0.05α=,查t 分布表得自由度为n-k=14临界值145.2)(2/=-k n t α.由表3.4中数据可得,与^1β、^2β、^3β、^4β对应的t 统计量分别为17.08010、2.482857、1.412721、-2.884953除^3β,其绝对值均大于145.2)(2/=-k n t α,这说明分别都应当拒绝0H :)4,2,1(0==j j β,也就是说,当在其它解释变量不变的情况下,解释变量"国民总收入"、"人均GDP"分别对被解释变量"人口自然增长率"Y 都有显著的影响.^3β的绝对值小于145.2)(2/=-k n t α,:这说明接受0H :03=β,X3系数对t 检验不显著,这表明很可能存在多重共线性.所以计算各解释变量的相关系数,选择X2、X3、X4数据,点"view/correlations"得相关系数矩阵<如表4.4>:表4.4由相关系数矩阵可以看出:各解释变量相互之间的相关系数较高,证实确实存在严重多重共线性. 五、消除多重共线性采用逐步回归的办法,去检验和解决多重共线性问题.分别作Y 对X2、X3、X4的一元回归,结果如表4.5所示:表4.5按2R 的大小排序为:X4、X2、X3以X2为基础,顺次加入其他变量逐步回归.首先加入X2回归结果为:t=〕2.542529〔 〕-2.970874〔 920622.02=R当取05.0=α时,131.2)318(025.0)(2/=-=-tt k n α,X2参数的t 检验显著,加入X3回归得t= 〕17.08010〔 〕2.482857〔〕1.412721〔 〕-2.884953〔930526.02=R 915638.02=R F=62.50441当取05.0=α时,145.2)418(2/=-αt ,X3参数的t 检验不显著,予以剔除即40005397.02000350.035540.16ˆX X Y -+=,这是最后消除多重共线性的结果.在假定其它变量不变的情况下,当年国民总收入每增长1亿元,人口增长率增长0.000332%;在假定其它变量不变的情况下,在假定其它变量不变的情况下,当年人均GDP 没增加一元,人口增长率就会降低0.005109%.金服131 王亚平13019122。

SPSS多元线性回归分析实例操作步骤-spss做多元线性回归

SPSS 统计分析多元线性回归分析方法操作与分析实验目的:引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。

实验变量:以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。

实验方法:多元线性回归分析法软件:spss19.0操作过程:第一步:导入Excel数据文件1.open data document——open data——open;2.Opening excel data s ource——OK.第二步:1.在最上面菜单里面选中Analyze——Regression——Linear,Depende n(t因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method 选择Stepwise.进入如下界面:2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics 默认;接着选择Model fit、Collinearity diagnotics;点击Continue.3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDN T(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plo t(s标准化残差图)中的Histogram、Normal probability plot;点击Continue.4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.5.点击右侧Options,默认,点击Continue.a. Predictors: (Constant), 城市人口密度 (人/平方公里)b. Predictors: (Constant), 城市人口密度 (人/平方公里), 城市居民人均可支配收入(元)c. Dependent Variable: 商品房平均售价(元/平方米)Variables Entered/Removed aModel 1Variables Entered 城市人口密度 (人/平方公里)Variables Removed2城市居民人均可支配收入(元)Method. Stepwise (Criteria: Probability-of-F-to-enter <= .050,Probability-of-F-to-remove >= .100).. Stepwise (Criteria: Probability-of-F-to-enter <= .050,Probability-of-F-to-remove >= .100).a. Dependent Variable: 商品房平均售价(元/平方米)该表显示模型的拟合情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

但是模型(3)的 VIF 还是明显偏大,如下:

Variable

DF

Variance Inflation

INTERCEP

1

0.00000000

X2

1

6.38480145

X13

1

82.00000000

X23

1

5.41736289

X123

1

82.99728629

而 模 型 (2)则 符 合 要 求 :

Standardized

Cp)点靠近 45 度直线。 也就是按照 Cp 准则选择除完全模型外 Cp 值与 (p+1) 最 接 近 的 模 型 。

同时兼顾 R2 和 VIF 两方面的考虑,编写 SAS 程序反复迭代,得到

模 型 (2)和 模 型 (3):

模 型 (2 ):y=β0+β3x3+β12x1x2+β23x2x3+β4x42+ε

1.统计软件 SAS 简介 SAS 是美国 SAS 软件研究所研制的一套大型集成应用软件系统 ,

具有完备的数据存取、数据管理、数据分析和数据展现功能。 尤其是创 业产品—统计分析系统部分,由于其具有强大的数据分析能力,在数 据处理和统计分析领域,被誉为国际上的标准软件和最权威的优秀统 计软件包,广泛应用于政府行政管理、科研、教育、生产和金融等不同 领域,发挥着重要的作用。 SAS 系统操作以编程为主,人机对话界面不 太友好,系统地学习和掌握 SAS,需要花费一定的时间和精力。 但无论 从速度或功能等各个方面,SAS 作为专业统计软件中的巨无霸, 现在 还很难有什么统计软件足以与之抗衡。

标,如果 max{VIFi}>10,说明共线性可能严重影响了最小二乘估计值,

就要进行自变量的筛选等来调整原方程。

在模型(1)中出现了类似于问题(1)的结果,以下为其 VIF 结果。

Variance Variable

DF

Inflation

Intercept

1

0

X1

1

3.63163

X2

1

1.02953

X3

0.21251572

1.60950648

X2X3

1

-0.17327640

1.23935515

X4*X4

1

-0.76078293

2.72263588

所以模型(2)比模型(3)好,以下为模型 (1)和 (2)的 R2 和 MSE 的

比较。

MODEL

R-Square

Root MSE

Model(1)

0.6375

4.95985

Model(2)

0.6964

4.81775

可 看 出 ,模 型 (2)优 于 模 型 (1),由 模 型 (2) 的 残 差 图 也 说 明 了 这 一

点。

4.结 论 通 过 三 个 模 型 的 比 较 ,可 以 认 为 模 型 (2)最 好 。 把 模 型 (2)的 各 系 数 代 入 方 程 得 : y=64.33222+0.909998x3+0.000047934x1x2-0.000084587x2x3-0.000238x42

75

800

135

550

12.745

103

0

800

135

578

13.195

102

75

800

135

550

12.745

111

0

800

135

578

13.195

100

75

800

135

550

12.745

111

0

800

135

578

13.195

96

75

800

135

550

12.745

107

0

800

135

578

13.195

-(n-2p)

即若用 SSEP 表示 k 个自变量中的 p 个自变量建立的方程的剩余

平方和,则

Cp

=

SSEp MSE

-(n-2p-2)

如 果 每 个 数 对 (p+1,Cp) 表 示 一 个 预 测 变 量 的 子 集 , 则 数 对 (p,Cp) 的 曲 线 图 显 示 了 预 测 观 察 响 应 的 模 型 的 好 坏 ,一 般 的 好 的 模 型 其(p+1,

Variance

Variable

DF

Estimate

Inflation

55

科技信息

○IT 论坛○

SCIENCE & TECHNOLOGY INFORMATION

2009 年 第 9 期

INTERCEP

1

0.00000000

0.00000000

X3

1

0.88567868

2.33109818

X1X2

1

1

2.23149

X4

1

40.14088

X5

1

29.70489

很明显,VIF4 和 VIF5 都太大了。

以 下 的 Pearson 系 数 相 关 矩 阵 (Pearson correlation coefficients

matrix )反 映 了 各 变 量 之 间 的 关 系 。

图 1 模型(1)的残差图

由上面的数据可看出,X4 和 X5 有很强的相关性,且 X4 与 y 更相

关。 由此考虑去除 x4 或把 x4 和 x5 都去除。

3.3 模型(2)和模型(3)

基于上述分析,从 R2 和 Cp 两方面考虑变量的选择。 统计量 Cp

≠ ≠ =

具有 p 个参数(包括截距)的子集模型的残差平方和 完全模型的误差方差的估计

科技信息

○IT 论坛○

SCIENCE & TECHNOLOGY INFORMATION

2009 年 第 9 期

多元线性回归分析的实例研究

张宇山 (广东商学院数学与计算科学系 广东 广州 510320)

【摘 要】通过运用 SAS 统计软件,针对一实际例子,编程建立线性回归模型,并通过方差分析和共线性判断等对模型参数进行检验,调整 模型形式,最后得到与原数据比较拟和的模型。

13.440

97

75

1000

135

530

11.705

116

0

1000

135

590

13.440

87

75

1000

135

530

11.705

108

0

1000

135

590

13.440

92

75

1000

135

530

11.705

104

0

1000

135

590

13.440

85

75

1000

135

530

11.705

116

0

1000

135

590

13.440

94

75

1000

135

530

11.705

112

0

1000

135

590

13.440

102

75

1000

135

530

11.705

111

0

1000

150

590

13.600

104

75

1000

150

590

13.835

110

0

1000

150

590

13.600

102

75

1000

150

【关 键 词 】SAS ;多 元 线 性 回 归 ;多 重 共 线 性 ;方 差 膨 胀 因 子 【Abstract】By making programmings in SAS, this paper sets up three linear regression models based on real-world data. After analyzing their respective variance and estimating multicollinearity of variables, the models are adjusted to be more adaptive to the data. 【Key words】SAS; Linear analysis; Multicollinearity; Variance inflation factor

fii 就称为 Xi 的方差膨胀因子,它与 Ri2 有如下关系:

当 Ri2=0,即 Xi 与 其 他 自 变 量 不 线 性 相 关 时 ,VIFi=1;当 0<Ri2<1

时,VIFi>1;当 Ri2=1,即 Xi 与其他自变量完全线性相关时,VIFi=∞。

所 有 自 变 量 中 最 大 的 VIFi 通 常 用 来 作 为 多 重 共 线 性 严 重 程 度 的 指

(2)

该模型是在所有剔 除 X5 后 由 X1,X2,X3,X4,X12,X22,X32,X42, 以 及

X1X2, ….,X3X4 组成的所有可能的自变量组所建立的回归方程中选择

出来的。

模 型 (3 ):y=β0+β2x2+β23x2x3+β13x1x3+β123x1x2x3+ε

(3)

该模型是从将 x4 和 x5 都剔除了的回归方程中选取出来的。

93

75

800

135

550

12.745

112

0

800